中國太保:第三季度NBV增速由負轉正

2022-11-19 20:53:39楊千

證券市場周刊 2022年40期

楊千

10月28日,中國太保公布2022年三季報,前三季度,公司實現營業收入3604.2億元,同比增長2.7%;實現歸母凈利潤202.72億元,同比減少10.6%;實現保險業務收入3246.5億元,同比增長7.7%;實現新業務價值(NBV)75.48億元,同比減少37.8%;加權平均ROE為9%,同比下降1.4個百分點;總投資收益率(年化)為4.1%,同比下降1.2個百分點。

除了營業收入實現微增外,中國太保凈利潤和NBV同比均為負增長,這與2022年以來疫情持續沖擊和權益市場波動息息相關。不過,受益于壽險“長航行動”的成效顯現、產險收入的較快增長、穩健的投資表現和成本端的有效控制,中國太保第三季度實現營收和凈利潤的逆勢增長,從而帶動前三季度歸母凈利潤降幅收窄。三季度業績逆勢增長,凸顯渠道改革的持續推進正帶動中國太保逐步走出二季度以來疫情反復和市場波動的陰霾。

值得一提的是,壽險渠道改革給中國太保的經營帶來積極的變化,高質量隊伍筑牢公司經營復蘇的基石。在宏觀經濟和行業大環境短期承壓的背景下,中國太保持續推進改革,力爭在行業激烈競爭中脫穎而出。通過金融科技手段的持續加持,中國太保加快推進代理人“三化五最”職業營銷轉型,依靠“芯”基本法和專業化的銷售平臺,引入專業和體系化的培訓賦能營銷隊伍,打造高產能核心人力,實現代理人隊伍的整體升級。

在代理人隊伍規模不斷下降的情況下,中國太保整體質態進一步優化,月均核心人力占比、核心人力月人均首年保險業務收入、核心人力月人均首年傭金收入均實現同比提升。尤其是第三季度,公司新保保費、新保期繳保費均實現同比正增長,單季新業務價值增速由負轉正,帶動前三季度新業務價值降幅大幅收窄。與此同時,隊伍穩定和質量改善帶來公司業務品質的提升,壽險13個月繼續率提升7.5%。

在代理人隊伍升級質變的前提下,中國太保銀保渠道持續發力,成為負債端最亮眼一環。中國太保抓住客戶對儲蓄型產品需求增長的契機,實施價值網點、價值產品、高質量隊伍三大價值策略進行區域和渠道的有效布局,助力前三季度銀保渠道收入同比增長828%,其中,新保業務收入同比增長1071%。

在當前整個保險行業轉型艱難的環境中,銀行和險企的協同機會大幅增加,且產品銷售受到疫情等外部因素的影響較小,成為險企戰略發展大方向。隨著中國太保和銀行進行更加深入的合作,銀保業務有望持續快速增長,成為公司新業務價值增量的主要貢獻渠道之一。

受行業大環境的影響,中國太保近年來持續面臨保費增速下滑和價值增長失速的難題,上半年的上海疫情進一步增加了渠道改革的難度。但隨著疫情的逐漸緩和,壽險“長航行動”的成效正在加速顯現,代理人渠道和銀保渠道“雙拳出擊”,第三季度亮眼的業績表現有望在第四季度及2023年獲得延續。此外,中國太保通過打造康養產業鏈,構建健康產業生態圈的發展范式,有望在商業養老險大發展的時代為公司提供業績增長新“引擎”。總體來看,上述舉措均有望為中國太保的持續發展提供動力,盡管遇到暫時的困難,但公司長期發展前景仍值得期待。

根據中國太保披露的2022年三季報,前三季度,公司實現歸母凈利潤202.7億元,同比下降10.6%,對應2022年三季度單季同比增速達29.5%;前三季度實現歸母綜合收益47.3億元,同比下降73.9%,總體來看,中國太保三季報業績表現基本符合預期。

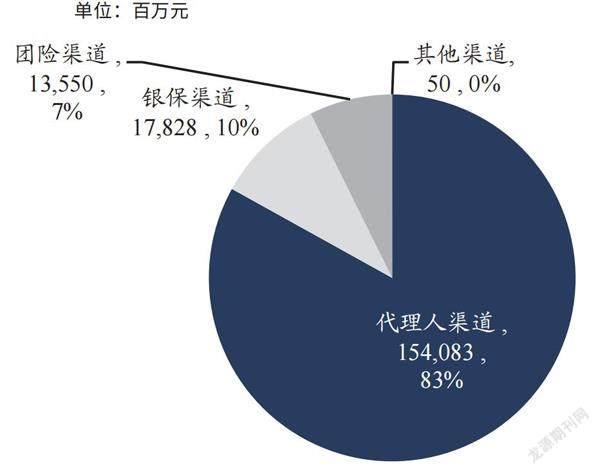

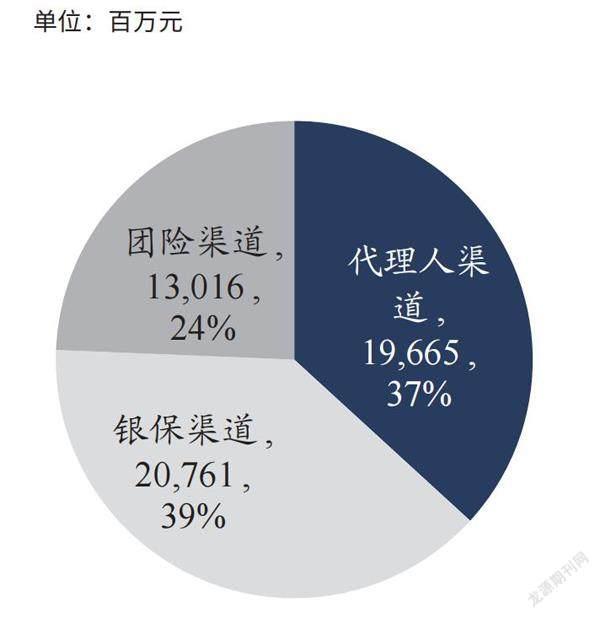

從公司三季報新增披露多項轉型成效數據來看,中國太保壽險新單表現顯著優于同業,新業務價值降幅逐季收窄。前三季度,中國太保個險、銀保、團體渠道新單貢獻分別為37%、39%、24%,同比增速分別為-25.8%、1071%、3.7%,對應三季度單季同比增速分別為30.9%、883.2%、-35.3%。

前三季度,中國太保NBV增速延續逐季向好趨勢,累計NBV同比下降37.8%,降幅較上半年進一步收窄;其中,三季度單季新業務價值增速由負轉正,一季度至三季度單季同比增速分別為-48.6%、-39.3%和2.5%,主要得益于公司上下統一思想,堅定轉型發展,持續深化長航轉型,驅動發展模式轉變,職業營銷、服務式營銷、價值銀保、“產品+服務”體系等項目集體有序落地。

在持續不懈的努力下,中國太保業務品質出現明顯拐點,個人壽險客戶13個月保單繼續率高達88%,同比提升7.5個百分點;公司強化“芯”基本法推動,隊伍規模在第三季度逐月企穩,期末總人力為24.5萬人,核心人力占比23.1%,同比提升7.2個百分點;公司推動募育留一體化,季度新增人力明顯回升,7個月留存率逐季提升,三季度單季提升15.7個百分點。不過,受投資收益的大幅拖累,前三季度,中國太保壽險實現凈利潤136.3億元,同比下降17.1%。

2022年以來,中國太保產險業務表現優于同業,承保利潤量價齊升夯實集團利潤增速。前三季度,中國太保產險實現保險業務收入1338.85億元,同比增長12.5%;其中,車險、非車險同比增速分別為7.8%、18.5%;綜合成本率(COR)為97.8%,同比下降1.9個百分點;其中,綜合賠付率同比下降0.6個百分點,綜合費用率同比下降1.3個百分點;車險、非車險和農險三大板塊全部實現承保盈利和COR改善,車險、非車險、農險COR分別下降2個百分點、1.1個百分點、2.7個百分點至97.1%、98.8%、98.9%,這主要得益于在風險定價能力提升的同時,疫情散發使得公司出險率下降。

根據償付能力報告摘要,前三季度,中國太保財險實現凈利潤61.8億元,同比增長28.3%,對應ROE為12.7%,夯實集團利潤增速。

2022年以來,資本市場大幅下跌影響證券買賣價差收益,疊加10年期國債收益率低位震蕩,對新增固收類資產投資收益率產生一定的負面影響。雖然投資收益表現跑贏大市,但中國太保可供出售金融資產浮虧拖累凈資產增長。

截至三季度末,中國太保歸母凈資產較年初小幅下滑2.2%。前三季度,滬深300指數下跌23%,權益市場波動拖累投資收益。與此同時,中國太保投資收益+公允價值變動損益合計同比下降16.6%,凈投資收益、總投資收益率均為4.1%,同比分別下降0.2個百分點、1.2個百分點,三季度單季投資收益同比下降7%。由于權益市場震蕩,HTM浮虧擴大,其他綜合收益從年初的197億元、上半年的159億元降至三季度末的41億元。

由于投資收益絕對值的下降,中國太保歸母凈資產從2022年初的2267億元下降至三季度末的2218億元,主要是前三季度可供出售金融資產公允價值變動虧損達212.5億元所致。

前三季度,中國太保實現歸母凈利潤202.72億元,同比下降10.6%,降幅較上半年收窄12.5個百分點,預計主要受資本市場波動加劇導致投資收益減少所拖累;其中,三季度單季盈利同比提升29.5%至69.7億元,一季度單季、二季度單季同比分別下降36.4%、10.2%,預計主要得益于疫情影響產險、壽險賠付進度、公司成本管控加強、2021年同期自然災害賠付基數較高、匯率波動帶來匯兌收益等。

從壽險業務來看,中國太保三季報的亮點主要體現在隊伍建設優增優育初見成效和渠道發展邁向多元化兩個方面。

從代理人角度來看,在隊伍規模逐步企穩的同時,中國太保核心人力占比提升。2022年以來,中國太保持續深化長航轉型驅動發展模式轉變,代理人隊伍7個月留存率逐季提升,規模逐步企穩,截至三季度末的總人力為25.4萬人,較上半年末僅脫落9.6%。

與此同時,中國太保隊伍質量實現顯著改善,第三季度核心人力占比同比提升7.2個百分點至23.1%,較第二季度提升1.6個百分點,長險舉績率同比增加4.8個百分點,人均FYC與人均收入均實現同比增長,且增速逐季擴大。此外,2022年以來,中國太保業務品質有所提升,第三季度個人壽險客戶13個月保單繼續率同比提升7.5個百分點至88%就是一個明證,而且,公司賠付率與管理費用率均實現優化。

前三季度,中國太保代理人渠道新單同比下滑25.8%至196.7億元,降幅較上半年收窄9.3個百分點,其中,期交新單同比下滑24.9%至170.9億元,降幅較上半年收窄10.2個百分點,預計主要得益于人力脫落速度放緩以及優增優育成效釋放后新人產能的逐漸提升。

資料來源:公司財報,東吳證券研究所

資料來源:公司財報,東吳證券研究所

2022年以來,中國太保積極拓寬多元渠道布局,推進價值銀保策略落地,與浦發銀行、招商銀行、中國銀行、農業銀行等進行戰略合作,銀保渠道維持高速增長態勢。前三季度,中國太保銀保新單同比大幅增長1071%至207.6億元;其中,三季度單季同比提升883.2%至39.2億元、一季度、二季度同比分別提升1108.1%、1159.9%。銀保渠道的高速發展支撐中國太保新單增幅走闊,前三季度總新單同比增長31%,增幅較上半年擴大5.2個百分點。

前三季度,中國太保持續豐富產品供給,以“產品+服務”金三角(財富管理+健康保障+養老傳承)契合客戶需求。前三季度,中國太保NBV為75.5億元,同比下降37.8%,降幅較上半年收窄7.5個百分點,其中,第三季度同比增速由負轉正至2.5%,第一季度、第二季度同比分別下降48.6%、39.3%。2022年以來,中國太保NBV增速逐季向好且三季度單季增速由負轉正,主要得益于新單增長以及10年期以上長險產品占比提升帶來的產品結構優化。

在壽險銀保渠道高速發展和NBV增速逐季向好同時,中國太保產險業務結構持續優化,綜合成本率同比改善1.9個百分點至97.8%。2022年前三季度,中國太保強化客戶經營能力建設,財產險保費同比增長12.5%至1338.9億元,其中,車險保費同比增長7.8%至717.1億元,非車險保費同比增長18.5%至621.8億元,非車險占比同比提升2.3個百分點至46.4%,財險業務結構持續優化。

與此同時,受益于公司積極推進降本增效、疫情限制車輛出行減少賠付支出以及自然災害影響同比減弱等因素,前三季度,中國太保綜合賠付率、綜合成本率同比分別下滑0.6個百分點、1.3個百分點至70.2%、27.6%,推動綜合成本率同比改善1.9個百分點至97.8%,利好產險業務承保利潤的釋放。

根據國聯證券的分析,中國太保三季報釋放出四個積極信號:

第一,三季度單季利潤高增超預期,壽險利潤單季度逆勢增長。前三季度,中國太保凈利潤同比下降10.6%,降幅較上半年顯著收窄,三季度單季利潤同比增長29.5%,是唯一實現單季度增長的上市壽險公司,超出市場預期;其中,產險和壽險板塊利潤單季度同比分別增長42%和33%,產險板塊利潤增長來自于承保端的同比改善,壽險板塊利潤增長則來自于業務品質改善帶動營運利潤同比增長、匯兌損益貢獻(單季度為7.34億元)、投資端的相對韌性所致。長期來看,中國太保凈利潤的相對穩健將有效提振投資者對公司分紅的信心。

第二,NBV單季度實現正增長,全年降幅有望進一步收窄。前三季度,中國太保實現NBV75.48億元,同比下降37.8%;其中,三季度單季同比增長2.5%,好于預期,一方面有2021年三季度低基數的原因另一方面也體現了公司轉型成效逐步顯效,季度之間NBV趨于平穩,預計2022年全年公司NBV降幅有望收窄至-35%左右。

第三,信息披露不斷優化,有效提振投資者認可度。中國太保在三季報中首次披露季度NBV數據,同時在業績發布會上詳細披露了公司長航行動相關的轉型效果和重要指標情況,讓市場對公司轉型效果有更為清晰明確的認知,有效提升投資者的信息透明度,利于公司估值提升。

第四,壽險轉型初見成效,核心指標均有好轉。中國太保高管在三季報業績會上詳細展示了公司隊伍轉型的相關數據,從中可以看到公司總人力在第三季度呈現企穩態勢(截至9月末為25.4萬人),且核心人力數量和占比保持穩定,隊伍增員率逐季提升、留存率和長險舉績率同比明顯提升、人均FYC和收入同比均實現高速增長,這些都表明公司壽險轉型成效逐漸顯現,預計后續相關成效有望持續體現。

資料來源:公司財報,東吳證券研究所

資料來源:公司財報,東吳證券研究所

數據顯示,前三季度,中國太保實現歸母凈利潤203億元,同比下降10.6%,同比降幅持續逐季收窄,第一季度為-36.4%、上半年為-23.1%,其中,第三季度同比增長29.5%至70億元,大超市場預期。根據天風證券的分析,歸母凈利潤降幅逐季收窄主要受益于以下兩個因素:

1.外匯的階段性波動致使匯兌收益同比增加7億元;2.迄今為止無超預期大災(2021年臺風、洪澇等自然災害較多),賠付支出同比減少3億元。不過,中國太保前三季度歸母凈資產較年初下滑2.2%,主要受其他綜合收益從197億元降至41億元拖累。

在壽險方面,前三季度,中國太保NBV同比下降37.8%,上半年同比下降45.3%,降幅明顯收窄;其中,三季度單季增速由負轉正,預計主要由新單保費增長推動所致。一至三季度,中國太保新單保費同比增長31%;其中第三季度同比增長58%,主要由代理人渠道(同比增長31%)和銀保渠道(同比增長883%)所驅動,而銀保新單高增預計主要由儲蓄險銷售較好所致。

從代理人渠道來看,中國太保強化“芯”基本法推動,推進績優組織建設,優化招募系統流程,完善訓練體系,隊伍質態進一步優化,月均核心人力占比、核心人力月人均首年保險業務收入、核心人力月人均首年傭金收入同比均實現提升,隊伍結構和業務品質均有所好轉。從銀保渠道,中國太保持續推動價值銀保策略,期繳占比逐季穩步提升。

在產險方面,前三季度,中國太保保費收入同比增長12.5%;其中,第三季度同比增長13%,車險收入同比增長7.6%,非車險收入同比增長20.7%。綜合成本率同比下降1.9個百分點至97.8%,其中,賠付率下降0.6個百分點至70.2%,費用率同比下降1.3個百分點至27.6%。

2022年以來,中國太保穩步推進長航轉型,強化“芯”基本法推動,推進既有組織建設,優化招募系統流程,隊伍質態進一步優化,改革成效正逐步顯現,三季度單季NBV同比增長2.5%領先同業,全年NBV增速有望實現進一步修復。

前三季度,中國太保壽險NBV為75.5億元同比下降37.8%,略高于此前預期,較上半年修復7.5個百分點;歸母凈利潤為202.7億元,同比下降10.6%,較上半年修復12.5個百分點,主要是疫情影響造成部分賠付延遲以及公司財險成本控制成效顯現所致。考慮到公司壽險轉型略有成效,銀保渠道重啟有望逐步成為公司規模及價值增長另一支撐點。

在公司長航計劃一期賽程過半的關鍵時點,維持高景氣度的產險加速高質量發展,持續釋放利潤;疊加長航計劃引領壽險轉型效果顯現,個險穩步邁進職業化、專業化、數字化,轉型成果或領先同業,銀保渠道重啟以躉帶期,未來中國太保業績增長有望實現雙輪驅動。

具體來看,中國太保個險逐步邁向高質量業務平臺,銀保有序重啟成為重要增量。前三季度,中國太保壽險保費收入為1897.4億元,同比增長4.4%;個險新單保費為196.7億元,同比下降25.8%;銀保新單保費為207.6億元,同比增長1071%,銀保新單明顯發力帶動總新單保費同比增長31%。

長航計劃引領壽險轉型卓有成效,三季度單季NBV同比由負轉正,個險展業模式逐步由傳統產說會轉向NBS體系,著力打造平穩、可持續、高質量的業務平臺;隊伍質態進一步優化,核心人力占比及首年傭金收入同比提升;13個月繼續率同比提升7.5個百分點至88%,業務品質顯著提升;銀保渠道有序重啟,前期躉交獲取網點,逐步轉向期交價值業務,加強銀保雙方合作,打造互利共贏深度合作關系,旨在成為壽險重要渠道,助力中國太保壽險業務實現雙輪驅動。

另一方面,前三季度,中國太保產險保費收入為1338.9億元,同比增長12.5%,較上半年同比提升0.2個百分點;其中,車險保費收入為717.1億元,同比增長7.8%;非車險保費收入為621.8億元,同比增長18.5%。綜合成本率為97.8%,同比下降1.9%;其中,賠付率為70.2%,同比下降0.6%;費用率27.6%,同比下降1.3%。

自2022年6月以來,中國太保乘用車銷量同比連續4個月保持高增,帶動車險維持較高景氣度,非車險預計受農險、健康險及責任險帶動,前三季度同比較上半年繼續提升0.9個百分點,疊加賠付延遲、費用有效管控,中國太保產險有望保持利潤釋放趨勢。

整體來看,中國太保壽險長航轉型初顯成效,產險利潤持續釋放夯實集團業績。2022年以來,上海國資持續增持公司股份彰顯充足信心,公司高管低位輪番增持印證股價超跌,安全邊際極高。

中國太保前三季度實現保險業務收入3246.47億元,同比增長7.7%;實現歸母凈利潤202.72億元,同比下降10.6%;其中,第三季度實現保險業務收入821.54億元,同比增長6.8%;實現歸母凈利潤69.71億元,同比增長29.5%。

值得關注的是,中國太保前三季度實現凈利潤同比增速為-10.6%,上半年為-23.1%,第三季度為29.5%,由此可見,前三季度凈利潤降幅縮窄,三季度單季增幅顯著。與此同時,中國太保三季度單季實現新單保費同比增長58%,NBV增速由負轉正。

前三季度,中國太保實現壽險業務收入1897.39億元,同比增長4.4%;實現新業務價值75.48億元,同比下降37.8%(上半年同比下降45.3%),降幅收窄主要由新單同比增長31%拉動;其中,三季度單季新單同比增長58%,NBV增速由負轉正。

在壽險業務新單同比高增、單季NBV增速轉正的同時,中國太保產險業務延續亮眼表現,綜合成本率改善明顯。前三季度,中國太保實現產險業務收入1339億元,同比增長12.5%,其中,車險、非車險業務收入分別為717億元、622億元,同比增長7.8%、18.5%。

三季報數據顯示,中國太保業績逆勢增長伴隨著負債端復蘇跡象顯現,尤其是壽險負債端的逐季改善,個險與銀保渠道新單同步增長,助力三季度單季NBV增速轉正。

前三季度,中國太保總新單為534億元,同比增長31%;其中,個險新單為197億元,同比下降26%;個險期交新單為171億元,同比下降25%。分季度來看,第一季度、第二季度、第三季度,總新單同比分別增長22%、33%、58%,個險新單同比增速分別為-44%、-12%、31%,個險期交新單同比增速分別為-44%、-9%、46%。三季度單季,中國太保個險新單、個險期交新單均實現正增長,銀保新單保持高增;“長航行動”初見成效,隊伍數量企穩,核心人力占比、長險舉績率、人均FYC和人均收入等各項指標有所改善,助力三季度單季NBV達20億元,同比增長2.5%。

從行業發展來看,雖然壽險轉型仍在磨底,但中國太保注重2022年全年收官工作、“長航行動”助隊伍已初步企穩,產險保費和綜合成本率改善。

前三季度,中國太保已賺保費、投資收益占比分別為81.7%、17%,同比增速分別為7.5%、-16.6%;三季度單季實現營收1053億元,同比增長7%,環比下降3%;實現歸母凈利潤69.71億元,同比增長29.5%,環比下降11.4%。

盡管2022年以來中國太保銀保新單保費高增帶動整體新單保費正增長,但需注意NBVM下滑過快。前三季度,中國太保新單保費為534.42億元同比增長30.8%;其中,個險新單為196.65億元,同比下降25.8%;銀保新單為207.61億元,同比增長1071%;團險新單為130.16億元,同比增長3.7%。

前三季度,中國太保NBV為75.48億元,同比下降37.8%,上半年同比下降45.3%。在新單高增的基礎上NBV降幅收窄,但中國太保個險新單和NBV同比仍呈下滑態勢,這主要與公司采取的以量補價策略有關,壽險NBVM可能下滑幅度較大,上半年NBVM已同比下滑14.7個百分點。

這里需要注意的是,精算假設調整對中國太保當期利潤的侵蝕。公司根據監管要求于三季度末調整折現率、死亡率等一系列精算假設,從而調增壽險及長期健康險準備金82.14億元,調減利潤總額82.14億元,調整值占調減后利潤總額的37%。