美國通脹見頂交易進(jìn)行時

2022-11-19 20:53:39廖宗魁

證券市場周刊 2022年40期

關(guān)鍵詞:利率

廖宗魁

10月美國通脹數(shù)據(jù)見頂點燃了全球市場,一場圍繞美聯(lián)儲緊縮政策轉(zhuǎn)向的市場盛宴正在拉開。

10月美國通脹同比上漲7.7%,比上月回落0.5個百分點,比6月份的高點已經(jīng)下降1.4個百分點,這是該數(shù)據(jù)連續(xù)4個月下降,基本上宣告了美國通脹已經(jīng)見頂。此外,10月核心CPI同比上漲6.3%,比上月回落0.3個百分點。

全球市場在美國通脹數(shù)據(jù)公布后陷入了狂歡,11月10日,納斯達(dá)克指數(shù)暴漲7.35%,標(biāo)普500指數(shù)也大漲了5.54%;歐洲股市也大幅反彈,德國DAX指數(shù)當(dāng)日上漲3.5%,法國CAC40指數(shù)漲2%,英國富時100指數(shù)漲1%。隔日亞太市場也受到大幅提振,香港恒生指數(shù)11月11日大漲7.74%,A股也明顯反彈,上證綜指漲1.69%。

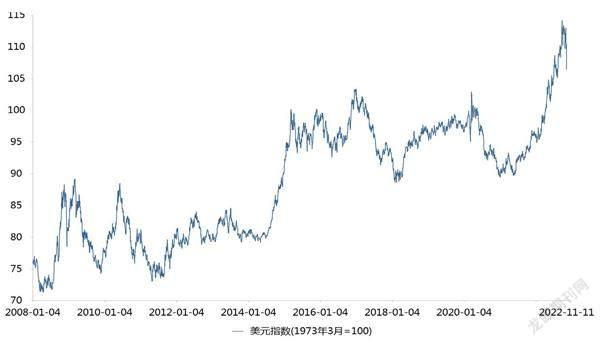

除了全球股市躁動不已外,債市和匯市也波動巨大。11月10日,10年期美債利率大幅下跌了30BP至3.82%;美元指數(shù)則連續(xù)兩日大跌,從111跌至106附近,隨之而來的是歐元、英鎊、日元等非美貨幣都紛紛大幅升值,人民幣匯率也不例外,離岸人民幣匯率已經(jīng)從7.3附近升值到7.09。

市場的邏輯非常簡單,美國通脹見頂,意味著美聯(lián)儲的加息基本上到頭了,接下來考慮何時退坡、何時轉(zhuǎn)向降息的問題。那么,這一年多壓制在全球市場上的最大緊箍咒將徹底解除,股市的風(fēng)險偏好會明顯改善,美債利率和美元將見頂回落,非美貨幣的貶值壓力將大幅緩解。

一些美聯(lián)儲官員也發(fā)出了暫緩加息的“鷹派”聲音。市場目前預(yù)計,12月美聯(lián)儲只會加息50個基點,將結(jié)束此前連續(xù)加息75個基點的快節(jié)奏。

對國內(nèi)而言,這一變化最大的影響就是,人民幣的貶值壓力將得到徹底緩解。一方面,外資有望重新大幅流入,A股的資金壓制將會明顯緩和;另一方面,匯率的壓力消失后,國內(nèi)貨幣政策的外部束縛大幅減弱,為未來貨幣政策進(jìn)一步放松打開了空間。

是什么因素導(dǎo)致美國通脹拐頭向下,這是趨勢還是短暫的波動呢?

首先來看看能源價格,這一輪歐美的高通脹很大一個原因就是能源價格的高企。10月美國CPI中能源分項同比上漲17.6%,增幅延續(xù)最近幾個月逐步收窄的趨勢,不過環(huán)比增長1.8%,主要受到前期OPEC+超預(yù)期減產(chǎn)導(dǎo)致油價小幅反彈的影響。

數(shù)據(jù)來源:Choice

申萬宏觀證券認(rèn)為,隨著主要發(fā)達(dá)國家競爭性的緊縮,工業(yè)品需求的下降較快,未來油價維持當(dāng)前水平的概率要大于上沖的可能性。

其次是核心的商品價格明顯下降,CPI中核心商品項環(huán)比下滑0.4%,其中二手車環(huán)比下降2.4%,服飾價格環(huán)比下降0.7%,都呈現(xiàn)加速下行的趨勢。

中信證券認(rèn)為,對利率較為敏感的耐用品在10月對美國CPI環(huán)比形成0.08個百分點的拖累,其中二手車形成了0.09個百分點的拖累,反映出美聯(lián)儲持續(xù)加息的環(huán)境下,商品需求的邊際降溫已經(jīng)傳導(dǎo)至價格層面。

此外,健康保險帶動醫(yī)療服務(wù)價格轉(zhuǎn)跌。醫(yī)療服務(wù)價格由此前的上漲1%轉(zhuǎn)為下跌0.6%,對CPI的影響由拉動轉(zhuǎn)為拖累。

最后,影響美國通脹最為關(guān)鍵的變量就是房租。10月CPI中租金價格環(huán)比上漲0.7%,仍維持在高位。房價是對利率高度敏感的,隨著美國利率的快速提升,美國房價已經(jīng)明顯下來了,而且美國市場租金指數(shù)也見頂回落,但CPI中的租金卻遲遲沒有下來。

華創(chuàng)證券認(rèn)為,多數(shù)市場租金指數(shù)僅反映新簽約的租金變化,它與房價走勢較為一致;而CPI中的租金不僅包括新簽約的租金,還包括持續(xù)租金,后者的黏性更強(qiáng)。在BLS房屋調(diào)查的樣本中,新租金占比大約只有13%-25%,而持續(xù)租金占比約75%-87%。CPI租金變動要明顯滯后于市場租金指數(shù)的。

華創(chuàng)證券進(jìn)一步判斷,據(jù)估計,市場租金指數(shù)大約領(lǐng)先CPI中的租金4個季度,可作為CPI中租金的前瞻性指標(biāo)。市場租金指數(shù)同比在2022年一季度見頂,對應(yīng)的CPI租金大約會在2023年一季度見頂。基于此,雖然美國通脹回落的方向是確定的,但考慮到租金的滯后性,核心通脹漲價韌性至少會持續(xù)到2023年一季度,短期內(nèi)美國通脹回落的速度可能不會很快。

在美聯(lián)儲連續(xù)四次加息75個基點后,隨著美國通脹的見頂回落,美聯(lián)儲緊縮最嚴(yán)厲的時刻已經(jīng)過去。未來美聯(lián)儲將會逐步考慮緊縮政策的退坡,即加息步伐的放慢,然后再考慮是否轉(zhuǎn)為降息,越來越多的美聯(lián)儲官員開始釋放出“鴿派”的信號。

11月10日,費(fèi)城聯(lián)儲主席哈克對貨幣政策轉(zhuǎn)折點釋放出積極的信號,他表示,“大致在4%上方,4.5%的位置,然后我就覺得可以稍微停一下,看看事情如何進(jìn)展。”哈克是2023年的FOMC票委,所以在有關(guān)“停止加息”的過程中也將擁有決策權(quán)。

11月10日,美國達(dá)拉斯聯(lián)儲主席洛根表示,10月CPI數(shù)據(jù)是“令人欣慰”的,美聯(lián)儲“可能很快適當(dāng)放緩加息步伐”,以便更好地評估金融和經(jīng)濟(jì)狀況的變化。

美國舊金山聯(lián)儲主席戴利10日也表示,美聯(lián)儲仍將進(jìn)一步上調(diào)聯(lián)邦基金利率水平,但“考慮下調(diào)加息幅度是合適的”。

當(dāng)然,美聯(lián)儲的政策轉(zhuǎn)向并不是一蹴而就的,也會是一個漸進(jìn)而緩慢的過程。中金公司認(rèn)為,未來美聯(lián)儲的政策可以分三步走:第一步是緊縮退坡,在2022年底或2023年初名義利率筑頂,長債逐步迎來配置窗口;第二步是停止加息,預(yù)計在2023年一季度,通脹進(jìn)一步回落至4%-5%,名義利率下行打開更大空間,但此時需要關(guān)注衰退壓力抬升給股市分子端的壓力;第三步是降息預(yù)期升溫,在衰退壓力下,2023年二季度后,寬松預(yù)期升溫推動實際利率快速下行,黃金和成長股逐漸迎來配置時機(jī)。

美聯(lián)儲緊縮政策的邊際變化,對全球風(fēng)險偏好帶來提振,已經(jīng)大幅調(diào)整的全球股市將迎來反彈,11月11日的全球市場狂歡僅僅是這一情緒釋放的開始。

此前美債利率一度出現(xiàn)過度的攀升,甚至一定程度上已經(jīng)超過了悲觀的大幅加息的范疇。在美聯(lián)儲緊縮政策緩和的情況下,美債這一趨勢應(yīng)該會得到較大的修正。

此外,外匯市場美元的上行周期將宣告結(jié)束,非美貨幣的貶值壓力將大幅緩解。由于歐美在政策、經(jīng)濟(jì)和通脹周期上存在錯位,美國通脹要先于歐洲見頂,美國的貨幣政策也先于歐洲央行,未來一段時期將看到——美聯(lián)儲已經(jīng)開始轉(zhuǎn)向,而歐洲央行仍在繼續(xù)緊縮的局面,這將推動美元走弱。

從國內(nèi)市場的角度看,美國通脹見頂交易的啟動,人民幣匯率的貶值壓力會大幅緩解,甚至逆轉(zhuǎn)為升值。一方面,外資持續(xù)流出的局面將轉(zhuǎn)為流入,前期受外資流出跌幅較大的“核心資產(chǎn)”短期會受益;另一方面,全球風(fēng)險偏好的提升也會波及到A股,無疑有利于改善已深度調(diào)整A股的情緒,有望迎來觸底大反彈。

從國內(nèi)政策的角度看,人民幣貶值壓力的消失,將為國內(nèi)貨幣政策釋放更大的操作空間。2022年以來,國內(nèi)經(jīng)濟(jì)受到疫情的反復(fù)擾動,經(jīng)濟(jì)復(fù)蘇的動能并不強(qiáng),需要穩(wěn)增長政策的支持。但由于外部人民幣一直面臨較大的貶值壓力,貨幣政策受到了很大的束縛,為了兼顧匯率的平衡,央行的貨幣政策放松力度一直比較克制。未來這一外部約束將大大弱化,貨幣政策也將可以更加聚焦國內(nèi)經(jīng)濟(jì),未來加大寬松的空間得以打開。

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

債券(2017年5期)2017-06-02 15:22:42

數(shù)學(xué)理論與應(yīng)用(2016年1期)2016-02-28 09:26:09