轉折點將至

2022-11-19 20:53:39廖宗魁

證券市場周刊 2022年40期

廖宗魁

正如國家統計局新聞發言人付凌暉回答記者提問時指出的,“10月份國際環境更趨復雜嚴峻,世界經濟下行風險在上升,國內疫情防控壓力比較大,‘需求收縮、供給沖擊、預期轉弱’三重壓力疊加,對經濟運行的影響加大。”10月經濟再度轉弱,工業、投資、消費和出口都出現了一定程度的回落。

但也要注意到,中國經濟韌性強,及時推出的各項穩增長的政策也在顯現效果,經濟持續復蘇的態勢仍能保持。尤其是近期推出的疫情防控優化政策和進一步穩地產的政策,將推動經濟再度回升,當前經濟的低點也將成為未來經濟上升的轉折點。

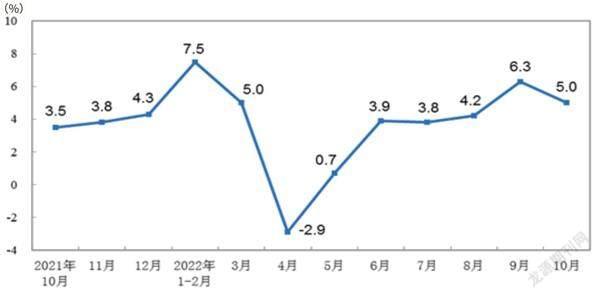

國家統計局數據顯示,10月份,規模以上工業增加值同比實際增長5.0%,比上月回落1.3個百分點。從環比看,10月份,規模以上工業增加值比上月增長0.33%。

裝備制造業對工業的支撐作用比較明顯。10月裝備制造業增加值同比增長9.2%,明顯好于整體工業增速,其中產業鏈較長的汽車和電子行業同比分別增長18.7%和9.4%,對上下游行業形成有力的帶動。與汽車行業聯系較為緊密的電氣機械行業增加值同比增長16.3%。

廣發證券認為,實際上工業回落的幅度沒有數據顯示的那么大,且增速明顯好于7月、8月的水平。9月數據存在2021年限電限產帶來的低基數,以及2022年高溫限電結束后川渝等省市大幅回補的影響。受疫情散發的影響相對偏小。

從結構上看,高技術制造業增長態勢較好,體現出產業升級發展態勢持續,技術含量高、附加值較高的高技術制造業持續保持較快增長。10月高技術制造業增加值同比增長10.6%。隨著信息通信快速發展,相關行業生產和產量保持較快增長,10月電子及通信設備制造業增加值同比增長16.6%,移動通信基站設備、5G智能手機產量同比分別增長39.1%和18.4%。

中信證券認為,國務院部署持續落實好穩經濟一攬子政策和接續措施,推動經濟進一步回穩向上,并要求深入落實制造業增量留抵稅額即申即退,支持企業紓困和發展。預計隨著疫情管控政策的進一步優化和后續增量穩增長政策的落地實施,產需兩端會進一步回暖,市場活力不斷增強。11月工業生產情況會較10月有所好轉,工業增加值的同比增速有望加快。

1-10月,全國固定資產投資(不含農戶)同比增長5.8%,比1-9月回落0.1個百分點。從結構上看,基建投資提供了較強的支撐,而制造業投資和房地產投資有所走弱。1-10月制造業投資同比增長9.7%,比1-9月下降0.4個百分點;基礎設施投資(不含電力、熱力、燃氣及水生產和供應業)同比增長8.7%,比1-9月上升0.1個百分點;房地產投資同比下降8.8%,比1-9月下降0.8個百分點。

廣發證券認為,制造業投資增速回踩可能和PPI價格走低,以及區域疫情升溫對企業預期的影響有關。長期來看,制造業投資增速的中樞在趨勢性抬升。

國盛證券判斷,2023年工業利潤、出口等指標指向制造業投資自身動能可能放緩,但制造業設備更新投資政策的支持力度仍大,將繼續提供額外的支撐,預計2023年制造業投資韌勁仍強。

相比經濟其他部門,消費受疫情的沖擊相對較大。10月份,社會消費品零售總額同比下降0.5%,比上月下滑了3個百分點,比8月的高點下降了5.9個百分點。

數據來源:國家統計局

一方面,接觸型的消費受疫情沖擊較明顯。比如10月餐飲收入同比下滑8.1%;另一方面,地產持續低迷導致相關消費依然不振,10月家用電器和音像器材類、建筑及裝潢材料類、家具類同比分別下滑14.1%、8.7%和6.6%。

疫情影響下,就業仍面臨一定的壓力。雖然10月城鎮調查失業率為5.5%,與上月持平,但31個大城市城鎮調查失業率為6.0%,比上月上升0.2個百分點。

中信證券判斷,疫情防控優化政策推出后,預計很大程度上可以減少疫情對經濟的影響。但當前全國散點疫情還在上升的過程中,短期對消費的改善作用可能有限。后續疫情逐步得到控制后,預計消費的彈性會好于之前。

付凌暉指出,“疫情對市場消費的影響仍會存在,但總的看是短期的、外在的,我國消費恢復向好仍具備較多有利條件。一是從中長期看,我國消費規模擴大、消費結構升級的態勢不會改變。二是隨著經濟逐步恢復,將帶動就業擴大和居民收入增加,有利于增強居民的消費能力和消費意愿。三是促消費政策持續顯效,有利于消費的擴大。四是消費模式創新將會擴展新的增長點。”

海關總署公布的數據顯示,10月份出口(以美元計價)同比下滑0.3%,比上月大幅回落6個百分點,出口增速時隔28個月后首度轉負。

國盛證券認為,中國出口面臨價格回落、歐美經濟走弱、份額趨于下降和高基數四重因素壓制。特別是價格回落和歐美經濟走弱的斜率可能比預期更快,意味著短期出口可能繼續承壓,同時出口對經濟的支撐也將進一步弱化。

不過,我們也應該看到,短暫的出口增速下降是對歐美經濟走弱的反映,中國出口的競爭力仍在,如果能夠維持過去幾年的出口份額,那么出口下行的幅度也將相對可控。

近期政策暖風頻頻,尤其是防疫政策的優化和穩地產的一系列政策,都有利于四季度經濟的進一步回穩。

近日,國務院聯防聯控機制組召開發布會,強調“不斷優化疫情的防控措施,不是放松疫情防控工作,而是強調更加科學精準。”同時,公布了防控優化的二十條措施。重點包括:對“層層加碼”的糾正,防疫封控的時間縮短、范圍縮小,入境要求也有所松綁等。

雖然疫情的防控任務依然艱巨,但防控政策的優化最大限度地減少了疫情以及防控對經濟的影響,有利于后續經濟的較好恢復。

2022年以來,一直壓制經濟的一個重要變量就是房地產。一方面是地產銷售和地產投資持續低迷,對經濟產生了較大的拖累;另一方面,不少房企紛紛違約,對經濟金融系統都存在不小的隱患。

雖然此前也推出了不少穩地產的措施,但遲遲沒有打開局面。近期穩地產的“第二支箭”和其他穩地產舉措相繼推出,有望大幅緩解地產供給端的壓力。

11月8日,中國銀行間交易商協會宣布將繼續推進擴大民營企業債券融資支持工具,支持包括房地產企業在內的民營企業發債融資。

廣發證券認為,“第二支箭”是融資端紓困政策的加碼,有利于提高房企債券融資的效率和規模。本輪需求刺激政策之所以對地產銷售端作用不顯著,一個重要的原因就是地產信用風險事件多發,房企大部分傾向于降價銷售盡快回籠現金流,這一特征進一步影響了居民的房價預期與購房意愿。在“第二支箭”與其他地產紓困政策的疊加下,地產信用風險將得到有效緩解,地產銷售也能得到更好的提振。

供給端的政策已經先行,后續很可能還會有需求端的進一步穩增長政策推出,諸如降準降息。即便是從市場流動性的角度考慮,11月和12月有大量的MLF到期,不排除央行適時通過降準置換部分到期MLF的可能。尤其是在人民幣貶值壓力大幅緩解之后,貨幣政策進一步放松的外部束縛解除,類似于8月份的“降息”也值得期待。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

環球時報(2022-04-25)2022-04-25 17:20:21

今日農業(2021年15期)2021-10-14 08:20:18

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

人大建設(2020年3期)2020-07-27 02:48:40

民生周刊(2020年13期)2020-07-04 02:49:22

37°女人(2020年5期)2020-05-11 05:58:52

今日農業(2019年14期)2019-09-18 01:21:44