“監(jiān)督效應(yīng)”VS“掏空效應(yīng)”:高管縱向兼任與審計決策

2022-11-18 06:51:34宋衍蘅畢煜晗

中央財經(jīng)大學(xué)學(xué)報 2022年11期

宋衍蘅 畢煜晗 文 雯

一、引言

高管縱向兼任是指“上市公司董事長或總經(jīng)理在控股股東或其實際控制人處任職”的情形(潘紅波和韓芳芳,2016[1];閆珍麗等,2019[2])。高管縱向兼任是控股股東與上市公司之間的一種縱向聯(lián)結(jié)形式,有助于加強控股股東對上市公司的監(jiān)督,但是,在存在利益沖突的情況下,也可能加劇控股股東對中小股東的利益侵占。為解決這個問題,中國證監(jiān)會要求“上市公司的高級管理人員在控股股東不得擔(dān)任除董事、監(jiān)事以外的其他行政職務(wù)(1)資料來源:中國證監(jiān)會《上市公司治理準(zhǔn)則》(2002年出臺、2018年修訂)第六章第六十九條。同時,該準(zhǔn)則規(guī)定“……控股股東高級管理人員兼任上市公司董事、監(jiān)事的,應(yīng)該保證有足夠的時間和精力承擔(dān)上市公司的工作”。”。也就是說,中國證監(jiān)會一方面認(rèn)可控股股東在上市公司發(fā)揮監(jiān)督作用,另一方面,又試圖規(guī)避可能產(chǎn)生的利益侵占問題。那么,高管縱向兼任是否可以更好地發(fā)揮監(jiān)督作用?又是否會帶來利益侵占問題?這仍然是一個有待實證檢驗的問題。

我國自2006年起,確定了風(fēng)險導(dǎo)向型的審計模式,審計師需全面、客觀地識別被審計單位的經(jīng)濟活動風(fēng)險,保證不存在重大錯報風(fēng)險,審慎做出審計決策。本文探究高管縱向兼任對審計決策的影響,從審計投入、審計費用、審計意見三個方面探討公司會計信息的鑒證者——審計師對高管縱向兼任現(xiàn)象的理解。

從理論上,高管縱向兼任對審計決策將產(chǎn)生怎樣的影響并不確定。一方面,高管縱向兼任是大股東加強對上市公司監(jiān)督的一種方式,可以發(fā)揮“監(jiān)督效應(yīng)”。大股東在上市公司兼職,可以通過參加上市公司的董事會或日常經(jīng)營管理,加強對高管的監(jiān)督,抑制高管的機會主義行為,從而減輕了公司大股東和管理層間信息不對稱程度。高管縱向兼任可以加強大股東與上市公司之間的聯(lián)系,使得上市公司獲得大股東的更多支持和資源。現(xiàn)有研究發(fā)現(xiàn),高管縱向兼任提高了上市公司的會計信息質(zhì)量(潘紅波和韓芳芳,2016[1])和投資效率(韓金紅和余珍,2019[3]),減少了高管的短視行為,提高了企業(yè)的風(fēng)險承擔(dān)水平(佟愛琴和李孟潔,2018[4]),并最終提升了公司價值(Arnoldi 等,2013[5])。也正因為如此,國資委在央企改革過程中力推集團公司董事長兼任上市公司“一把手”(2)如中國石油天然氣集團公司董事長、黨組書記王宜林,兼任中石油上市公司董事長,中石化集團董事長戴厚良兼任中國石化(上市公司)董事長,國家能源集團董事長、黨組書記王祥喜兼任中國神華能源股份有限公司董事長等。,以更好地實現(xiàn)國有資產(chǎn)保值增值的目標(biāo)。

另一方面,高管縱向兼任還可能助長大股東對中小股東的利益攫取行為,發(fā)揮“掏空效應(yīng)”。現(xiàn)代企業(yè)的金字塔型控股使得控制權(quán)與現(xiàn)金流權(quán)相偏離,大股東較大的控制權(quán)使其有能力侵占公司資源,而較小的現(xiàn)金流權(quán)則降低了侵占成本。高管縱向兼任作為大股東加強控制權(quán)的一種方式,方便了大股東直接干預(yù)上市公司決策,也為大股東掏空上市公司資源開了一扇門。現(xiàn)有文獻發(fā)現(xiàn),高管縱向兼任增強了大股東的機會主義行為,增加了公司現(xiàn)金被濫用的風(fēng)險(Chen 和 Yang,2021[6]),同時抑制了企業(yè)創(chuàng)新(閆珍麗等,2019[2])。2019年曝光的康得新122億資金離奇“失蹤”事件,將大股東與上市公司在資金管理和使用上的混亂局面公之于眾,重新將大股東掏空問題推到前臺。

那么,與上市公司進行直接溝通和交流、為上市公司會計信息提供鑒證服務(wù)的專業(yè)人士——審計師又是如何看待高管縱向兼任的呢?尚無文獻針對這一問題展開討論。本文以2004—2018年中國非金融類A股上市公司為研究樣本,從審計投入、審計費用和審計意見三個角度探討高管縱向兼任對審計決策的影響。本文的主要研究結(jié)論是:(1)審計師的行為表現(xiàn)認(rèn)可了高管縱向兼任的“監(jiān)督效應(yīng)”,主要表現(xiàn)在審計師對存在高管縱向兼任的公司審計投入更少,審計收費更低,出具標(biāo)準(zhǔn)無保留審計意見的可能性更高。(2)機制檢驗結(jié)果表明,高管縱向兼任提高了上市公司的內(nèi)部控制質(zhì)量、降低了股東與管理層之間的代理成本,從而發(fā)揮了良好的“監(jiān)督效應(yīng)”。(3)拓展性研究顯示,大股東控制權(quán)較弱的企業(yè)和國有企業(yè)中,高管縱向兼任對審計決策的影響更加顯著;區(qū)分縱向兼任高管的職位特征后發(fā)現(xiàn),董事長縱向兼任對審計決策的影響更強。

本文的研究貢獻主要體現(xiàn)在以下三個方面:第一,本文從審計師視角拓展了高管兼任的經(jīng)濟后果研究。以往研究較多關(guān)注了高管橫向兼任多家企業(yè)的管理職位(如連鎖董事)的影響和溢出效應(yīng),對中國企業(yè)中普遍存在的高管縱向兼任問題關(guān)注較少。僅有的幾篇文獻主要關(guān)注了高管縱向兼任對上市公司投資決策和績效的影響,如企業(yè)創(chuàng)新、會計信息質(zhì)量和企業(yè)價值等(Arnoldi 等,2008[5];潘紅波和韓芳芳,2016[1];閆珍麗等,2019[2])。但是,資本市場參與者眾多,很多投資者并沒有對公司進行深入調(diào)研,其決策和看法不一定客觀理性。本文從審計專業(yè)人士的角度重新審視這個問題,考察專業(yè)信息鑒證者深入公司調(diào)查以后的判斷結(jié)果,希望可以提供一個不同維度的經(jīng)驗證據(jù)。第二,本文探究了高管縱向兼任發(fā)揮監(jiān)督作用的機制,即主要是通過提高上市公司內(nèi)部控制質(zhì)量和降低股東與管理層之間的代理成本實現(xiàn)的,為加深對這個問題的理解提供了經(jīng)驗證據(jù)。第三,本研究豐富了有關(guān)審計決策的影響因素研究。已有關(guān)于審計決策的研究大多關(guān)注公司財務(wù)風(fēng)險和審計風(fēng)險,本文探討了公司治理方式的可能影響,拓展了審計決策作用機理領(lǐng)域的研究。

二、文獻回顧與研究假設(shè)

現(xiàn)有公司治理研究關(guān)注兩類代理問題:其一是股東(委托人)與管理層(代理人)之間的第一類代理問題;其二是擁有實際控制權(quán)和私有信息的大股東和無法進入董事會、只能通過公開信息進行決策的中小股東之間的第二類代理問題(鄭志剛和孫娟娟,2009[7])。高管縱向兼任的直接目的是大股東通過在上市公司兼任職務(wù),來強化其對上市公司的控制力和監(jiān)督能力,發(fā)揮“監(jiān)督效應(yīng)”,降低股東與管理層之間的代理成本。但是,高管縱向兼任反過來也會成為大股東掏空上市公司的“幫兇”,加劇大小股東之間的代理問題,形成“掏空效應(yīng)”。本文綜述高管縱向兼任領(lǐng)域兩種觀點的文獻,并分析其對審計決策的影響。

(一)高管縱向兼任的“監(jiān)督效應(yīng)”

在第一類代理問題中,主要的利益沖突方是股東和管理層(Jensen 和Meckling,1976[8]),降低此類代理成本的主要方式有兩種,一種是通過股權(quán)激勵方式使高管的利益與股東趨于一致,另一種是通過公司治理機制監(jiān)督管理層行為。由于大股東很難通過分散投資減少風(fēng)險,因此,大股東對管理層的監(jiān)督就顯得尤為必要,而大股東手中集中掌握的股權(quán)也提高了其監(jiān)督管理層的能力(La Porta 等,1999[9])。高管縱向兼任是大股東深入公司內(nèi)部,通過參與公司管理和相關(guān)決策來監(jiān)督管理層行為的一種方式。

已有支持“監(jiān)督效應(yīng)”的經(jīng)驗證據(jù)表明,高管縱向兼任能加強公司治理,提升企業(yè)價值。例如,La Porta 等(1999)[9]發(fā)現(xiàn),在股東權(quán)益保護不盡完善的國家中,家族企業(yè)更傾向于委派家族成員擔(dān)任高管職位;Arnoldi 等(2013)[5]認(rèn)為縱向兼任董事長有利于企業(yè)價值的提升;潘紅波和韓芳芳(2016)[1]認(rèn)為高管縱向兼任有助于提高企業(yè)會計信息質(zhì)量,是大股東加強對上市公司管理者監(jiān)督的一種有效手段;佟愛琴和李孟潔(2018)[4]發(fā)現(xiàn),高管縱向兼任能夠抑制管理層的短視行為,并為企業(yè)帶來更多的資源,從而提高企業(yè)風(fēng)險承擔(dān)水平。此外,高管個人聲譽與上市公司績效還可能通過縱向兼任聯(lián)結(jié)起來,制約大股東的掏空行為,變相實現(xiàn)“監(jiān)督效應(yīng)”。如姜付秀等(2017)[10]發(fā)現(xiàn),控股家族退居“幕后”,即家族成員不再擔(dān)任董事長以后,上市公司出現(xiàn)問題導(dǎo)致家族聲譽受損的成本降低,反而會增加控股股東的資金占用、關(guān)聯(lián)交易等私利行為,使公司的業(yè)績表現(xiàn)更差。

上述研究表明,高管縱向兼任可以在一定程度上發(fā)揮“監(jiān)督效應(yīng)”。本文認(rèn)為,高管縱向兼任加強大股東對上市公司的監(jiān)督,有效降低股東與管理層之間的代理成本,因而可能對審計決策產(chǎn)生影響。首先,從審計投入的角度,如果高管縱向兼任發(fā)揮了“監(jiān)督效應(yīng)”,那么公司的內(nèi)部控制水平相應(yīng)提高。審計師在執(zhí)行審計程序前,需先確定內(nèi)部控制的可信賴程度,然后根據(jù)公司的內(nèi)部控制水平確定實質(zhì)性測試范圍(楊肅昌和馬亞紅,2020[11])。對于內(nèi)部控制水平較高的公司,審計師會減少審計范圍、執(zhí)行更少的審計程序,因此審計師的審計投入會減少。其次,從審計收費的角度,Simunic(1980)[12]將審計收費分為兩部分,固有費用和風(fēng)險溢價。審計投入的減少會降低固有費用,高管縱向兼任的“監(jiān)督效應(yīng)”使得審計師對公司的治理環(huán)境的判斷比較好,對公司存在重大錯報風(fēng)險的疑慮也會比較少,由此會收取更低的風(fēng)險溢價,因此,審計師的審計收費會降低。再次,從審計意見的角度,根據(jù)現(xiàn)行審計準(zhǔn)則,審計師有責(zé)任對財務(wù)報表整體是否不存在由于舞弊或錯誤導(dǎo)致的重大錯報做出合理保證。如果審計師認(rèn)為高管縱向兼任具有“監(jiān)督效應(yīng)”,審計師對公司的風(fēng)險判斷會比較低,審計意見會相對樂觀,審計師也會出具更多的標(biāo)準(zhǔn)無保留意見。綜上,本文提出了假設(shè)H1a:

H1a:如果“監(jiān)督效應(yīng)”成立,當(dāng)上市公司存在高管縱向兼任時,審計師會減少審計投入、收取更低的審計費用、更有可能出具標(biāo)準(zhǔn)無保留審計意見。

(二)高管縱向兼任的“掏空效應(yīng)”

在第二類代理問題中,主要的利益沖突方是大股東和中小股東。大股東可能通過金字塔結(jié)構(gòu)、交叉持股等方式,使其在上市公司中的現(xiàn)金流權(quán)和控制權(quán)相偏離,進而通過相對較小的現(xiàn)金流權(quán)獲得較大的控制權(quán)來控制上市公司(La Porta 等,1999[9])。在這種情況下,大股東有動機利用自己的控制權(quán)來侵占中小股東利益。高管縱向兼任有利于大股東對上市公司的控制,也可能成為大股東侵占中小股東利益的一種工具。

部分文獻認(rèn)為高管縱向兼任發(fā)揮了“掏空效應(yīng)”。例如,鄭杲娉等(2014)[13]發(fā)現(xiàn),存在高管縱向兼任的公司發(fā)生了更多與擔(dān)保相關(guān)的關(guān)聯(lián)交易,而且這些關(guān)聯(lián)交易規(guī)模更大,信息披露質(zhì)量更低,因此,高管縱向兼任顯著降低了公司價值;閆珍麗等(2019)[2]發(fā)現(xiàn),高管縱向兼任更可能是大股東掏空上市公司的一種手段,增加了關(guān)聯(lián)交易和資金占用等利益攫取行為,顯著降低了企業(yè)的創(chuàng)新水平;冉秋紅和周寧慧(2018)[14]同樣發(fā)現(xiàn),存在高管縱向兼任的公司,其創(chuàng)新活力更低;Chen 和 Yang(2021)[6]發(fā)現(xiàn),從投資者的角度來看,高管縱向兼任增加了第二類代理成本,增加了公司持有現(xiàn)金的風(fēng)險,進而降低了公司現(xiàn)金的市場價值。

上述經(jīng)驗證據(jù)表明,高管縱向兼任還可能是大股東侵占中小股東利益的一個途徑,可能會帶來“掏空效應(yīng)”,增加公司的第二類代理成本。本文認(rèn)為,如果審計師認(rèn)為高管縱向兼任具有“掏空效應(yīng)”,那么其對這類公司出現(xiàn)重大錯報和舞弊風(fēng)險可能性的判斷就比較大、對公司治理環(huán)境的判斷比較差、對公司內(nèi)部控制有效性的判斷比較低,從而會增加對公司審計風(fēng)險的判斷。首先,從審計投入的角度,審計師會通過增加審計程序、擴大審計范圍等方式來降低審計風(fēng)險,增加審計投入。其次,從審計收費的角度,由于審計投入的增加,審計收費的固有費用會增加,審計師對風(fēng)險的評估使其收取更多的風(fēng)險溢價來規(guī)避審計失敗或被訴風(fēng)險,從而增加審計收費。再次,從審計意見的角度,審計師對高風(fēng)險公司發(fā)表更加嚴(yán)格的審計意見,更有可能出具非標(biāo)準(zhǔn)無保留意見的審計報告,向外界釋放該公司財務(wù)報告不可靠的信號。綜上,本文提出了與“監(jiān)督效應(yīng)”假設(shè)完全相反的“掏空效應(yīng)”假設(shè)H1b:

H1b:如果“掏空效應(yīng)”成立,當(dāng)上市公司存在高管縱向兼任時,審計師會增加審計投入、收取更高的審計費用、更有可能出具非標(biāo)準(zhǔn)無保留審計意見。

三、研究設(shè)計

(一)樣本與數(shù)據(jù)來源

本文的初始樣本為2004—2018年中國A股上市公司。由于高管縱向兼任數(shù)據(jù)最早可獲得的年份為2004年,因此,本文的樣本區(qū)間從2004年開始。借鑒已有研究,進行如下樣本處理:(1)剔除金融行業(yè)上市公司;(2)剔除已退市和ST公司;(3)剔除凈資產(chǎn)為負(fù)的公司;(4)剔除研究數(shù)據(jù)有缺失的樣本。最終分別得到26 404、24 915和23 355個公司-年度觀測值(3)因為模型的被解釋變量和控制變量不同,因而樣本量也存在差異,審計投入、審計收費、審計意見的樣本量分別為26 404、24 915和23 355。。在此基礎(chǔ)上,本文對連續(xù)變量進行了1%和99%水平上的縮尾處理,以消除異常值對實證結(jié)果的影響。研究所用的高管兼任數(shù)據(jù)、財務(wù)與公司治理等數(shù)據(jù)均來自CSMAR數(shù)據(jù)庫。

(二)研究模型與變量定義

1.高管縱向兼任與審計投入。

借鑒Knechel和Payne(2001)[15]、翟勝寶等(2017)[16]、粟立鐘等(2019)[17]的研究,本文采用OLS模型(1)檢驗高管縱向兼任對審計投入的影響:

AINVESTi,t=α0+α1AMi,t+α2SIZEi,t+α3LEVi,t

+α4ROAi,t+α5INVi,t+α6RECi,t

+α7ACHi,t+α8BIG10i,t+α9GROWTHi,t

+α10CURi,t+α11OCFi,t+α12AGEi,t

+α13TOP1i,t+α14ABSACCi,t

+∑IND+∑YEAR+ε

(1)

其中,下標(biāo)i代表個體公司,t代表年份。AM代表高管縱向兼任啞變量,與現(xiàn)有文獻(閆珍麗等,2019[2];潘紅波和韓芳芳,2016[1])一致,本文將其界定為上市公司董事長或總經(jīng)理在控股股東或其實際控制人處任職。如果存在上述兼任現(xiàn)象,則虛擬變量AM取值為1,否則為0。AINVEST代表審計投入,參考Mao和Yu(2015)[18]、翟勝寶等(2017)[16]的研究,采用審計延遲來衡量審計投入。具體來說,審計投入等于年末至次年審計報告簽署日之間的天數(shù)取自然對數(shù)。如果H1a成立,預(yù)期α1的估計系數(shù)顯著為負(fù);如果H1b成立,預(yù)期α1的估計系數(shù)顯著為正。

2.高管縱向兼任與審計收費。

參考Hay等(2006)[19]、翟勝寶等(2017)[16]、陳婧等(2018)[20]的研究,本文采用OLS模型(2)檢驗高管縱向兼任對審計收費的影響:

AFEEi,t=β0+β1AMi,t+β2SIZEi,t+β3LEVi,t+β4ROAi,t

+β5AINVESTi,t+β6INVi,t+β7RECi,t

+β8BIG10i,t+β9GROWTHi,t+β10OCFi,t

+β11AOPi,t+β12EHOLDi,t+β13COMPi,t

+β14SEOi,t+β15MAi,t+β16MIi,t

+∑IND+∑YEAR+ε

(2)

其中,AFEE代表審計費用。借鑒伍利娜(2003)[21]和O’Keefe 等(1994)[22]的做法,用公司當(dāng)年度收取的審計費用的自然對數(shù)來表示。如果H1a成立,預(yù)期β1的估計系數(shù)顯著為負(fù);如果H1b成立,預(yù)期β1的估計系數(shù)顯著為正。

3.高管縱向兼任與審計意見。

參考翟勝寶等(2017)[16]、王娟和潘秀麗(2018)[23]的研究,本文采用Logit模型(3)檢驗高管縱向兼任對審計意見的影響:

AOPi,t=γ0+γ1AMi,t+γ2SIZEi,t+γ3LEVi,t+γ4ROAi,t

+γ5AFEEi,t+γ6INVi,t+γ7RECi,t+γ8ACHi,t

+γ9BIG10i,t+γ10GROWTHi,t+γ11CURi,t

+γ12AGEi,t+γ13TOP1i,t+γ14ABSACCi,t

+γ15COMPi,t+γ16INDEPi,t+γ17Zi,t

+γ18AINVESTi,t+∑IND+∑YEAR+ε

(3)

其中,AOP代表審計意見。如果當(dāng)年審計師出具了非標(biāo)準(zhǔn)無保留審計意見,則AOP取值為1,否則為0。如果H1a成立,預(yù)期γ1的估計系數(shù)顯著為負(fù);如果H1b成立,預(yù)期γ1的估計系數(shù)顯著為正。本文的變量定義見表1。

四、實證結(jié)果及分析

(一)描述性統(tǒng)計

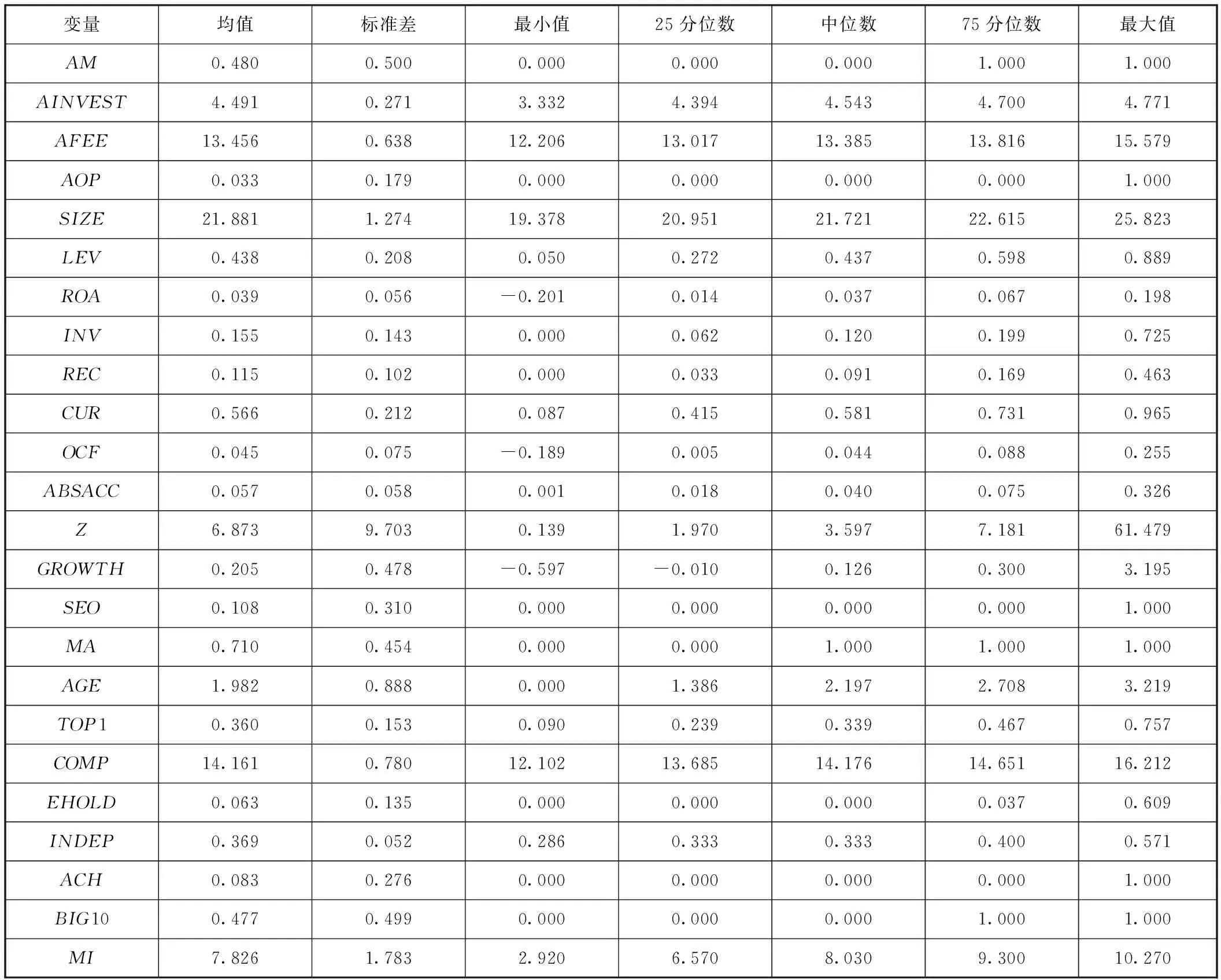

由表2主要變量描述性統(tǒng)計可知,存在高管縱向兼任的樣本約占全樣本的48.0%。樣本公司審計投入(AINVEST)的均值為4.491,相當(dāng)于樣本公司的審計時滯平均為89天,25分位數(shù)和75分位數(shù)分別為4.394和4.700,分別相當(dāng)于81天和110天,說明審計師對不同公司的審計投入具有較大差異。審計費用(AFEE)均值為13.456,換算成金額約為69.8萬元,25分位數(shù)和75分位數(shù)分別為13.017和13.816,相當(dāng)于約45萬元和100萬元,表明不同公司的審計費用存在明顯差異。審計意見(AOP)的均值為0.033,說明約有3.3%的公司被出具非標(biāo)準(zhǔn)無保留意見的審計報告。本文其他變量的分布均在合理范圍之內(nèi),不再贅述。

表2 主要變量描述性統(tǒng)計

(二)多元回歸結(jié)果分析

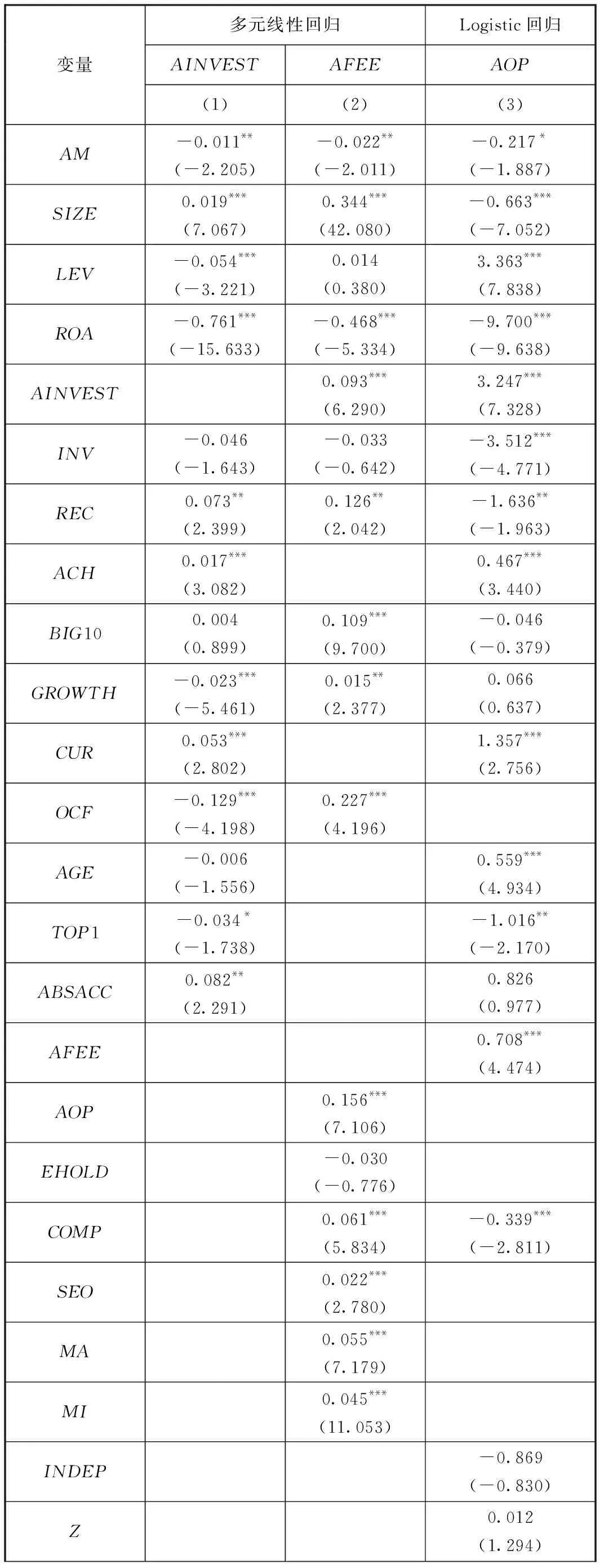

表3報告了高管縱向兼任對審計決策影響的多元回歸分析結(jié)果。如表3所示,列(1)中,高管縱向兼任(AM)的估計系數(shù)為-0.011,且在5%的水平上顯著為負(fù),說明審計師顯著降低了存在高管縱向兼任公司的審計投入;列(2)中,高管縱向兼任(AM)的估計系數(shù)為-0.022,且在5%的水平上顯著為負(fù),說明在控制了其他因素以后,存在高管縱向兼任公司的審計費用仍然顯著較低;列(3)中,高管縱向兼任(AM)的估計系數(shù)為-0.217,且在10%的顯著性水平上顯著為負(fù),說明存在高管縱向兼任公司獲得了更多的標(biāo)準(zhǔn)無保留審計意見,被出具非標(biāo)準(zhǔn)無保留意見的可能性降低了19.5%(由未報告的odds ratio計算得來)。以上研究結(jié)果說明,審計師對存在高管縱向兼任公司降低了審計投入、收取了更低的審計費用、更有可能出具標(biāo)準(zhǔn)無保留意見的審計報告。因此,從審計師的角度來看,高管縱向兼任更多地發(fā)揮了“監(jiān)督效應(yīng)”,而不是“掏空效應(yīng)”,支持了假設(shè)H1a。

表3 高管縱向兼任與審計決策

五、穩(wěn)健性檢驗

(一)內(nèi)生性檢驗

本文研究高管縱向兼任與審計決策之間的因果關(guān)系,這一關(guān)系可能會受到內(nèi)生性問題的干擾。例如,存在高管縱向兼任的公司更傾向于聘請?zhí)囟愋偷膶徲嫀煟@類審計師更愿意減少審計投入、降低審計收費、出具更多標(biāo)準(zhǔn)無保留意見,即存在自選擇問題。因此,本文采用一系列檢驗來緩解潛在的內(nèi)生性問題。

1.傾向得分匹配模型(PSM)。

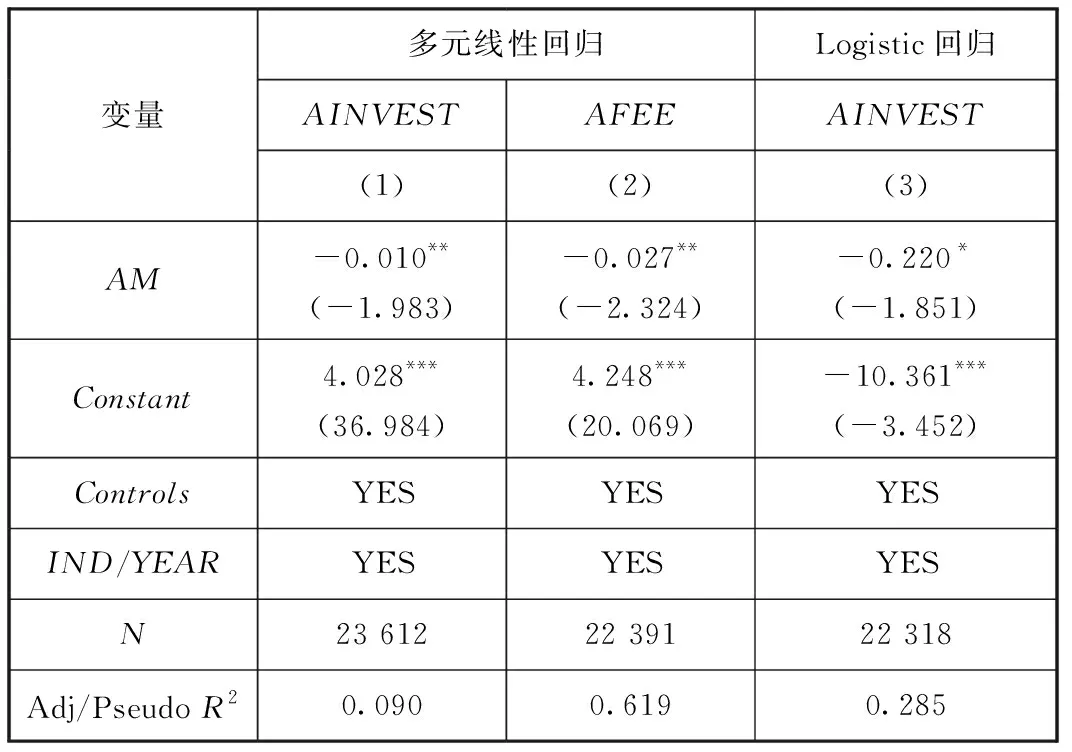

為保證控制變量在處理組與控制組之間不存在顯著差異,本文選取模型(1)~模型(3)的所有控制變量作為匹配的協(xié)變量,采用一對一有放回的半徑匹配方法(r=0.01),生成配對樣本。處理組和控制組樣本不存在顯著差異,配對結(jié)果滿足平衡性檢驗的要求。采用PSM配對樣本的回歸結(jié)果如表4所示。可以看出,在采用傾向評分匹配樣本進行回歸時,AM在各模型中依然顯著為負(fù),與表3的結(jié)果較為一致。

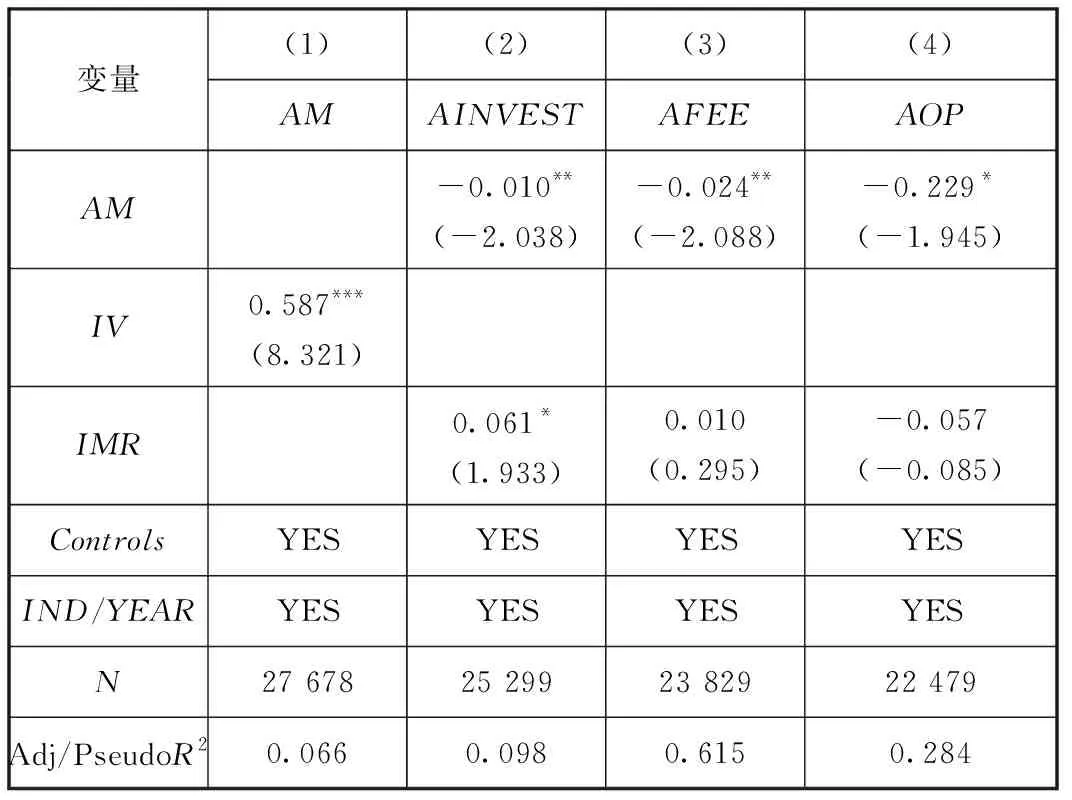

表4 PSM檢驗

2.Heckman兩階段模型。

本文采用Heckman兩階段模型控制自選擇問題。采用同年度、同省份、同行業(yè)的高管縱向兼任的平均值(IV)作為工具變量。同行業(yè)同年度的公司在經(jīng)營環(huán)境和公司治理特征上較為相似,其他公司的高管縱向兼任情況會對本公司高管聘任決策產(chǎn)生影響,但是行業(yè)內(nèi)其他公司的高管縱向兼任情況不會影響到本公司的審計決策,符合工具變量的相關(guān)性和外生性要求。在第二階段中,將逆米爾斯比率(IMR)作為一個控制變量加入模型(1)~模型(3)中重新進行回歸。

Heckman兩階段回歸結(jié)果如表5所示。在控制了潛在的自選擇問題以后,AM的估計系數(shù)依然全部顯著為負(fù),說明審計師對存在高管縱向兼任的公司減少了審計投入、收取了更低的審計費用、出具了更多的標(biāo)準(zhǔn)無保留審計意見。上述研究結(jié)果有力地支持了假設(shè)H1a,表明本文的研究結(jié)論沒有受到潛在的自選擇問題的影響。

表5 Heckman兩階段回歸

3.工具變量法。

為了解決潛在的遺漏變量和反向因果問題,本文采用工具變量法進行回歸。在利用工具變量控制潛在的內(nèi)生性問題后,審計師對存在縱向高管兼任的公司依舊減少了審計投入,收取了更低的審計費用,但是對審計意見的回歸結(jié)果不顯著。上述結(jié)果總體說明高管縱向兼任能夠影響審計決策。限于篇幅,該結(jié)果未予列示。

(二)其他穩(wěn)健性檢驗

為進一步保證回歸結(jié)果的可靠性,本文嘗試改變審計決策的度量方法以及改變模型的估計方法。首先,參考翟勝寶等(2017)[16]的做法,采用未經(jīng)對數(shù)化處理的審計時滯、異常審計費用和審計意見類型序數(shù)(4)審計意見類型序數(shù)取值規(guī)則:標(biāo)準(zhǔn)無保留意見取值為0,帶強調(diào)事項段的無保留意見取值為 1,保留意見、保留意見加事項段或強調(diào)段取值為 2,無法發(fā)表意見取值為3。采用定序Logit回歸方法。重新對主模型進行了回歸;其次,參考Petersen(2009)[25]的研究,在公司和年份層面上對標(biāo)準(zhǔn)誤進行了雙向聚類調(diào)整;再次,將模型(3)由Logit回歸調(diào)整為Probit回歸。上述結(jié)果顯示AM的估計系數(shù)依然全部顯著為負(fù),本文研究結(jié)論依舊穩(wěn)健。限于篇幅,其他穩(wěn)健性檢驗結(jié)果未予列示。

六、機制檢驗和拓展性分析

(一)影響機制

本文的研究結(jié)果表明,從審計師的視角看,高管縱向兼任更多地發(fā)揮了“監(jiān)督效應(yīng)”,因此,審計師減少了審計投入、降低了審計收費、更有可能出具標(biāo)準(zhǔn)無保留意見的審計報告。那么,高管縱向兼任是通過何種渠道對審計決策產(chǎn)生影響的?下面,本文分別從高管縱向兼任對內(nèi)部控制和代理成本的影響兩個角度,對其影響機制進行了檢驗。

1.內(nèi)部控制在高管縱向兼任與審計決策關(guān)系中的作用分析。

已有文獻表明,健全的內(nèi)部控制能夠減少企業(yè)的控制風(fēng)險,緩解公司與審計師之間的信息不對稱。審計師對內(nèi)部控制健全的公司降低了審計收費(牟韶紅等,2014[26])、更有可能出具標(biāo)準(zhǔn)無保留審計意見(徐玉霞和王沖,2012[27])。高管縱向兼任是大股東深入公司內(nèi)部約束管理層的一種手段,有助于提升公司的內(nèi)部治理水平,最終影響到了審計決策。為了驗證這一影響路徑,借鑒Baron和Kenny(1986)[28]、蔣德權(quán)等(2018)[29]的中介效應(yīng)檢驗方法,本文的具體模型如下(以審計投入為例):

AINVESTi,t=β0+β1AMi,t+∑CONTROLSi,t

+∑IND+∑YEAR+ε

(Path A)

ICi,t=α0+α1AMi,t+α2SIZEi,t+α3LEVi,t+α4ROAi,t

+α5OCFi,t+α6AGEi,t+α7DUALi,t

+α8INDEPi,t+∑IND+∑YEAR+ε

(Path B)

AINVESTi,t=μ0+μ1AMi,t+μ2ICi,t+∑CONTROLSi,t

+∑IND+∑YEAR+ε

(Path C)

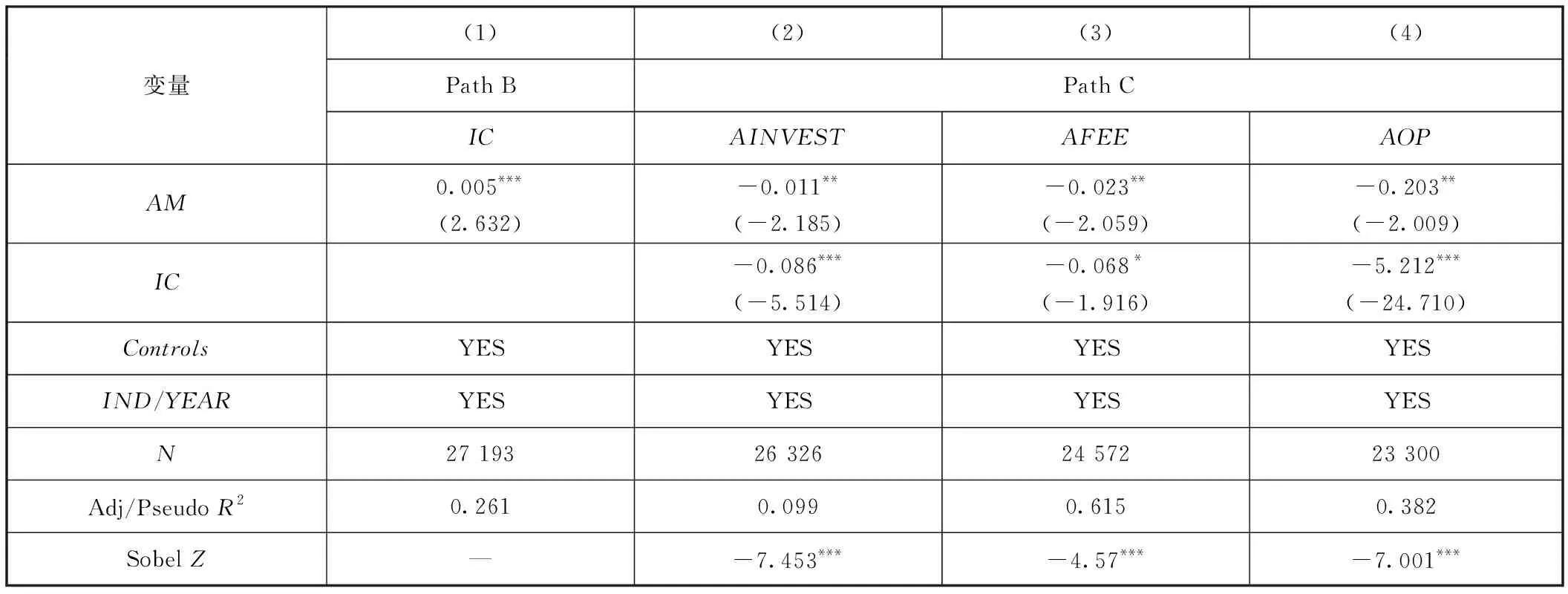

其中,IC表示內(nèi)部控制水平,采取內(nèi)部控制指數(shù)度量,數(shù)據(jù)來源于迪博數(shù)據(jù)庫。路徑模型Path B的設(shè)定及控制變量選取參考Stanley(2011)[30]的研究,具體包括公司規(guī)模(SIZE)、負(fù)債水平(LEV)、盈利能力(ROA)、經(jīng)營現(xiàn)金流占比(OCF)、公司年齡(AGE)、兩職合一(DUAL)和董事會獨立性(INDEP)。Path A和Path C的控制變量與前文一致。

Path A的檢驗結(jié)果已經(jīng)報告在表3中,表6報告了Path B和Path C的檢驗結(jié)果。可以看出,在Path B(中介因子檢驗)中,AM的系數(shù)顯著為正,表明高管縱向兼任顯著提升了內(nèi)部控制水平,從而影響到審計決策;在Path C(包含中介因子)中,控制內(nèi)部控制水平(IC)以后,AM的系數(shù)在審計投入、審計費用、審計意見中均顯著為負(fù),同時SobelZ檢驗均在1%的水平上顯著。中介因子內(nèi)部控制水平均顯著為負(fù)。以上結(jié)果說明內(nèi)部控制水平在高管縱向兼任和審計決策的關(guān)系中發(fā)揮了部分中介作用。

表6 內(nèi)部控制中介效應(yīng)檢驗結(jié)果

2.代理成本在高管縱向兼任與審計決策關(guān)系中的作用分析。

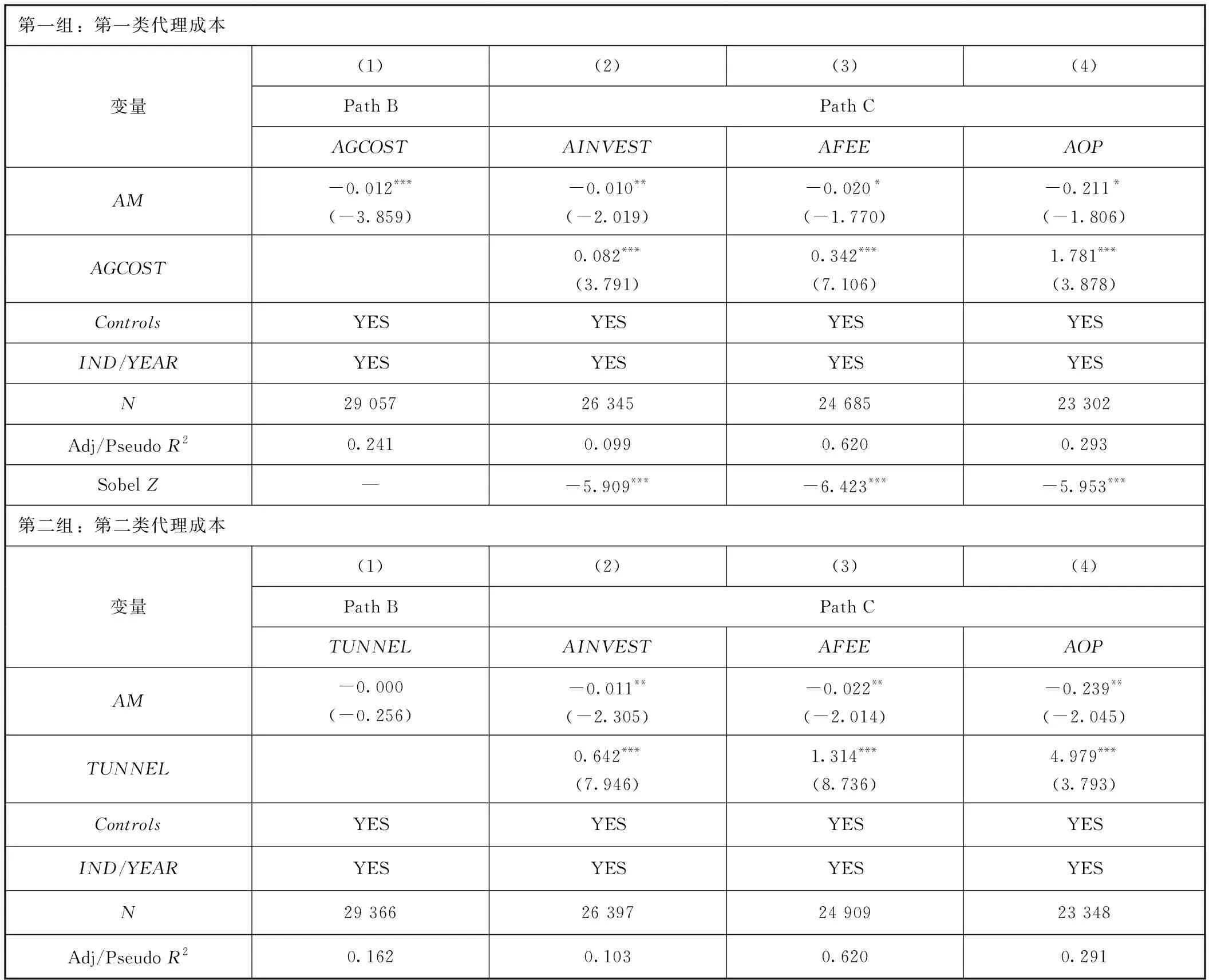

高管縱向兼任影響審計決策的第二個可能路徑是影響了公司的代理成本。高管縱向兼任能夠強化控股股東對上市公司的控制力,有效緩解第一類代理問題;但是,控股股東對上市公司控制力的增加,也可能加劇其對中小股東的利益侵占行為,從而增加大小股東之間的第二類代理問題。為此,本文檢驗了代理成本在高管縱向兼任與審計決策中的作用。借鑒戴亦一等(2016)[31]的研究,本文用經(jīng)營費用率,即管理費用與銷售費用之和除以營業(yè)收入來衡量股東與管理者之間的代理成本(第一類代理成本,AGCOST);借鑒胡茜茜等(2018)[32]的研究,采用其他應(yīng)收款占總資產(chǎn)的比重來衡量大股東的利益侵占(第二類代理成本,TUNNEL)。

表7 代理成本中介效應(yīng)檢驗結(jié)果

表7的第一組和第二組分別報告第一類和第二類代理成本中介效應(yīng)檢驗結(jié)果。在第一組的Path B中,高管縱向兼任顯著降低了經(jīng)營費用率,表明高管縱向兼任通過降低第一類代理成本,影響了審計決策;在第一組的Path C中,控制了經(jīng)營費用率以后,AM的估計系數(shù)在審計投入、審計費用和審計意見中均顯著為負(fù),同時SobelZ值均在1%的顯著性水平上顯著。這說明第一類代理成本在高管縱向兼任和審計決策的關(guān)系中發(fā)揮了部分中介作用。相反,在第二組的Path B中,AM的估計系數(shù)在統(tǒng)計上不顯著,中介效應(yīng)檢驗終止,說明高管縱向兼任并未顯著影響第二類代理成本。上述對兩類代理成本的測試說明,高管縱向兼任發(fā)揮“監(jiān)督作用”的路徑是降低了第一類代理成本,但是并沒有影響第二類代理成本。

(二)拓展性分析:大股東控制力的影響

上文研究結(jié)果表明,從審計師的視角來看,高管縱向兼任發(fā)揮了監(jiān)督作用,降低了審計風(fēng)險。那么,不同類型公司的高管縱向兼任效果是否存在差異?本部分探討了大股東控制力對于高管縱向兼任和審計決策關(guān)系的影響。

如果高管縱向兼任能夠發(fā)揮有效的治理作用,那么,大股東對上市公司的控制力越強,通過高管縱向兼任來監(jiān)督上市公司的必要性就越小。這是因為,如果大股東對上市公司的控制能力較強,能夠通過管理層聘任和薪酬決策等來與管理層建立更加緊密的聯(lián)系,達(dá)到降低第一類代理成本的目的。由于大股東在上市公司的董事會席位與持股比例相關(guān),即持股比例越高,董事會席位越多,對上市公司的控制力越強。因此,我們預(yù)期,高管縱向兼任對審計決策的影響在大股東持股比例較低的公司更加顯著。

本文根據(jù)大股東持股比例的行業(yè)-年度中位數(shù)將樣本公司分為大股東控制權(quán)較強和較弱兩組重新回歸,表8報告了實證結(jié)果。在大股東控制權(quán)較弱的子樣本中,AM的估計系數(shù)分別在1%、5%和5%的顯著性水平上顯著為負(fù);但是,在大股東控制權(quán)較強的樣本中,AM均不顯著。這說明,從審計師視角來看,高管縱向兼任的“監(jiān)督作用”只存在于大股東控制能力較弱的樣本中。

表8 高管縱向兼任、大股東控制力與審計決策

(三)拓展性分析:區(qū)分縱向兼任高管的職位特征

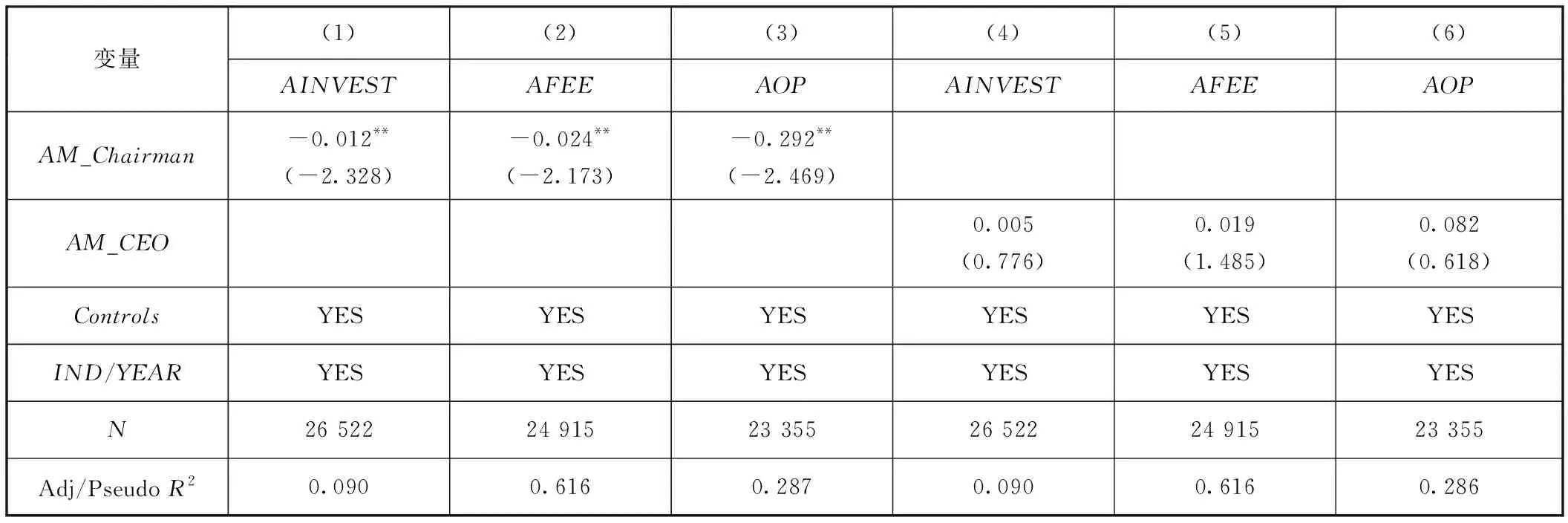

參考前人研究,本文將上市公司董事長或總經(jīng)理在控股股東或其實際控制人處任職界定為縱向兼任高管。上市公司的董事長與總經(jīng)理在職責(zé)方面存在較大差異,董事長是董事會的領(lǐng)導(dǎo)者,負(fù)責(zé)召集董事會會議、提名高級管理人員、審查經(jīng)理層的發(fā)展計劃;總經(jīng)理是管理層的最高代表,負(fù)責(zé)制定和執(zhí)行上市公司的日常經(jīng)營計劃及投資決策。那么,董事長兼任和總經(jīng)理兼任對審計決策的影響是否存在差異呢?

為探究這一問題,本文將縱向兼任高管細(xì)分為董事長縱向兼任(AM_Chairman)與總經(jīng)理縱向兼任(AM_CEO)兩種情形,并分別考察其對審計決策的影響。從表9結(jié)果可以看出,當(dāng)上市公司存在董事長兼任時,審計師減少了審計投入,降低了審計收費,并且出具了更多的標(biāo)準(zhǔn)無保留審計意見;但是,總經(jīng)理縱向兼任對審計決策并無顯著影響。上述結(jié)果表明,董事長縱向兼任與總經(jīng)理縱向兼任的效果并不一致,在中國上市公司的實際情況下,縱向兼任董事長的權(quán)力更大,更能有效發(fā)揮監(jiān)督職能。

表9 董事長縱向兼任vs總經(jīng)理縱向兼任

(四)拓展性分析:區(qū)分產(chǎn)權(quán)性質(zhì)

進一步地,本文探討產(chǎn)權(quán)性質(zhì)在高管縱向兼任對審計決策的影響中的調(diào)節(jié)效應(yīng)。國有企業(yè)和民營企業(yè)由于經(jīng)營目標(biāo)和管理體制的差異,其代理問題的表現(xiàn)形式并不相同。相比于民營企業(yè),由于上市公司財富轉(zhuǎn)移并不會增加國有企業(yè)的控股股東(包括國資委、地方政府等)的私人收益,因此國有企業(yè)的大股東通過違規(guī)擔(dān)保、關(guān)聯(lián)交易等行為侵占中小股東利益的掏空動機更弱,第二類代理問題并不嚴(yán)重;相反,國有企業(yè)的經(jīng)理人權(quán)限較大,由于缺乏有效的監(jiān)督和制約機制,由內(nèi)部人控制引發(fā)的第一類代理問題更加嚴(yán)重。高管縱向兼任作為大股東強化監(jiān)督的一種手段,能夠有效緩解第一類代理問題,并降低審計風(fēng)險。因此,本文預(yù)期高管縱向兼任對審計決策的影響在國有企業(yè)中更加顯著。

本文根據(jù)產(chǎn)權(quán)性質(zhì)將樣本分為國有企業(yè)和民營企業(yè)兩組,重新回歸,結(jié)果報告在表10中。回歸結(jié)果表明,審計師對存在高管縱向兼任的國有企業(yè),降低了審計投入,并收取了更低的審計費用;相反,此效應(yīng)在民營企業(yè)中并不顯著。在對審計意見的回歸中,AM的估計系數(shù)在國有企業(yè)和民營企業(yè)兩個子樣本中均不顯著。上述結(jié)果表明,對于存在高管縱向兼任的公司,審計決策在國有企業(yè)與非國有企業(yè)存在差異,審計師對國有企業(yè)降低了審計投入,收取了更低的審計費用,但在出具審計意見方面未表現(xiàn)出顯著的差異。

表10 高管縱向兼任、產(chǎn)權(quán)性質(zhì)與審計決策

七、研究結(jié)論與討論

高管縱向兼任是我國資本市場上的一個普遍現(xiàn)象,高管縱向兼任的經(jīng)濟后果在理論界和實務(wù)界都備受關(guān)注,但目前并未得出一致的結(jié)論。本文基于2004—2018年間中國A股上市公司數(shù)據(jù),實證檢驗高管縱向兼任對審計決策的影響。研究結(jié)果發(fā)現(xiàn):從審計決策的角度來看,高管縱向兼任更多地發(fā)揮了“監(jiān)督效應(yīng)”。對于存在高管縱向兼任的上市公司,審計師會減少審計投入、降低審計收費,更有可能出具標(biāo)準(zhǔn)無保留意見的審計報告。機制檢驗表明,高管縱向兼任能夠提高上市公司內(nèi)部控制水平,降低股東與管理層之間的代理成本。此外,高管縱向兼任對審計決策的影響只在大股東控制力較弱的樣本和國有企業(yè)樣本中顯著。

本文從上市公司專業(yè)信息鑒證者的視角,驗證了高管縱向兼任的積極作用。這說明,從監(jiān)管的角度來講,可能沒有必要限制高管的縱向兼任。特別是對于大股東控制力較弱的公司,更應(yīng)該通過高管縱向兼任來有效監(jiān)督管理層,在不增加第二類代理成本的基礎(chǔ)上,降低第一類代理成本。

本文也具有一定的局限性。一方面,本文僅從代理成本的角度思考高管縱向兼任對審計決策的影響,高管縱向兼任通過其他渠道對審計決策的影響也不容忽視;另一方面,與其他手段相比,大股東通過高管縱向兼任來監(jiān)督上市公司的有效性本文也未探討。未來,針對高管縱向兼任的經(jīng)濟后果,還有諸多有趣的話題有待深入探討。例如,高管縱向兼任會給上市公司帶來更多的資源,減少公司的融資約束嗎?存在高管縱向兼任的公司能夠提高公司業(yè)績承諾的可靠性嗎?這些都是未來值得研究的方向。

猜你喜歡

核科學(xué)與工程(2021年4期)2022-01-12 06:30:26

今日農(nóng)業(yè)(2020年19期)2020-12-14 14:16:52

小學(xué)生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

人大建設(shè)(2020年4期)2020-09-21 03:39:12

人大建設(shè)(2017年2期)2017-07-21 10:59:25

中學(xué)物理·高中(2016年12期)2017-04-22 11:53:03

人大建設(shè)(2017年9期)2017-02-03 02:53:31

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30

浙江人大(2014年5期)2014-03-20 16:20:28

浙江人大(2014年4期)2014-03-20 16:20:16