幾類合作社會計科目的對比分析

2022-11-16 07:40:08張志剛

農村財務會計 2022年11期

□ 張志剛

新修訂出臺的《農民專業合作社會計制度》第六十條規定,“本制度自2023年1月1日施行,此前財政部印發的《農民專業合作社財務會計制度(試行)》(財會[2007]15號)與本制度規定不一致的,以本制度為準”。通過新舊制度科目對比,一些業務涉及的會計科目變化較大。筆者列舉幾組容易導致科目使用錯誤的具體實例,以供大家參考。

一、應付工資與應付勞務費科目

在實際成本核算中,人工成本占成本的比重很大。為準確核算成本,新制度中“應付工資”科目與“應付勞務費”科目區別如下:一是核算的對象不同,應付工資用來核算管理人員、固定員工等職工的工資總額;二是工資總額的內容不同,前者按照勞動工資制度規定,需編制工資表,工資總額含社會保險費,后者不含。兩個科目的共同點是均按照人員崗位類別進行分配,設置明細賬,期末一般應無余額。

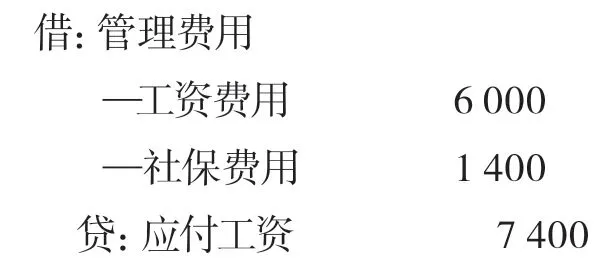

【例1】2022年6月底,××種植合作社小麥喜獲得豐收,按照理事會批準的工資標準,每月提取并支付管理人員工資6000元,每月提取并支付社保費用1400元,臨時用工10人,支付每人每天80元勞務費,6月份考勤記錄顯示10人總計用工天數120天。暫不考慮納稅情況。會計分錄如下:

1.按月計提工資及社保費

2.提取勞務費時,6月份應支付臨時用工勞務費=120×80=9600元

二、財務費用與其他支出科目

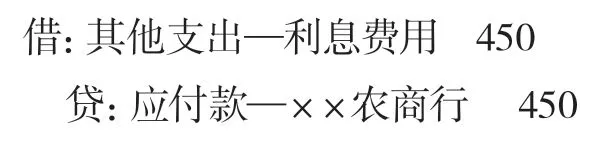

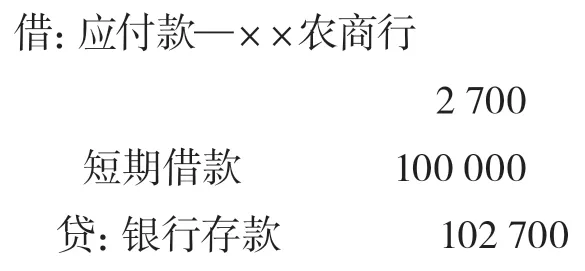

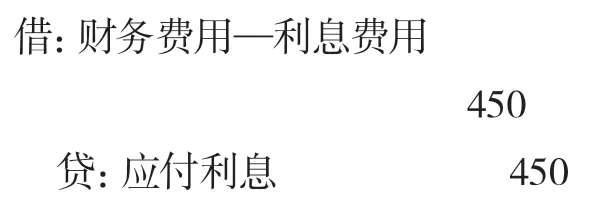

“財務費用”是新增的會計科目,本科目核算合作社為籌集生產經營所需資金發生的各項支出,包括利息費用、銀行相關手續費等,與“其他支出”科目區別如下:一是利息收入使用科目不同,原制度規定,利息收入一般計入其他收入,在新制度中利息收入直接沖減財務費用;二是利息支出使用科目不同,利息費用分短期借款利息支出和長期借款利息支出。在舊制度中,合作社發生的短期借款利息支出,直接計入當期損益,借記“其他支出”科目,貸記“庫存現金”“銀行存款”等科目。合作社長期借款利息應按期計提,借記“其他支出”科目,貸記“應付款”科目。新制度規定,不論是短期借款還是長期借款,在付息日產生的利息費用均應按照借款本金和合同利率計算確定利息費用,借記“財務費用”,貸記“應付利息”;實際支付利息時,借記“應付利息”科目,貸記“庫存現金”“銀行存款”等科目。

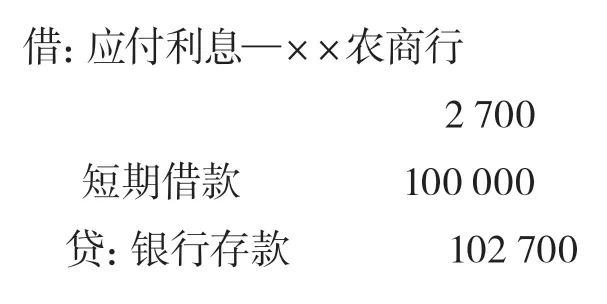

【例2】為解決流動不足問題,××合作社于2022年1月,向當地農商行申請流動資金借款一筆,獲得貸款10萬元,存入銀行,月利率為4.5‰,為期6個月,借款利息按月計提,到期一次性還本付息,款已存入合作社基本賬戶。合作社基本戶賬戶按季結息,第一季度獲得利息收入230元,第二季度獲得利息收入180元。

若按舊制度記賬:

每月利息=100000×4.5‰=450元

到期利息總額=450×6=2700元

1.季度末獲得利息收入時

第一季度

第二季度

2.每月計提利息費用

到期還本付息時

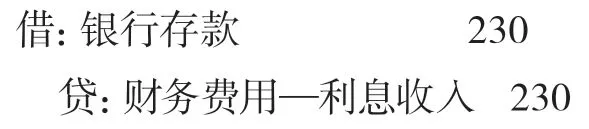

若按新制度記賬:

1.季度末獲得利息收入時

第一季度末

第二季度末

2.每月計提利息費用

三、累計折舊與累計攤銷科目

“累計攤銷”是新增的會計科目,計提對象是無形資產,本科目用來核算合作社對無形資產計提的累計攤銷。在舊制度中,無形資產從使用之日起,按直線法分期平均攤銷,攤銷年限不應超過10年。攤銷時,借記“管理費用”科目,貸記本科目。新制度采取計提方式,新增了生產經營類無形資產如土地經營權、林權等,計提時借記“生產成本”等科目,貸記“累計攤銷”科目,非生產經營類無形資產計提的攤銷,借記“管理費用”等科目,貸記“累計攤銷”科目。

“累計折舊”科目是用來核算固定資產計提的累計折舊,無形資產折舊采用直線法進行攤銷,而固定資產折舊計提方法有直線法、工作量法等。實務中,有些合作社將諸如拖拉機、收割機、挖掘機、運輸車輛等農業專用機械視同一般固定資產看待,沒有采用工作量法,仍然采用直線法進行折舊,不貼合成本核算實際,容易出錯。

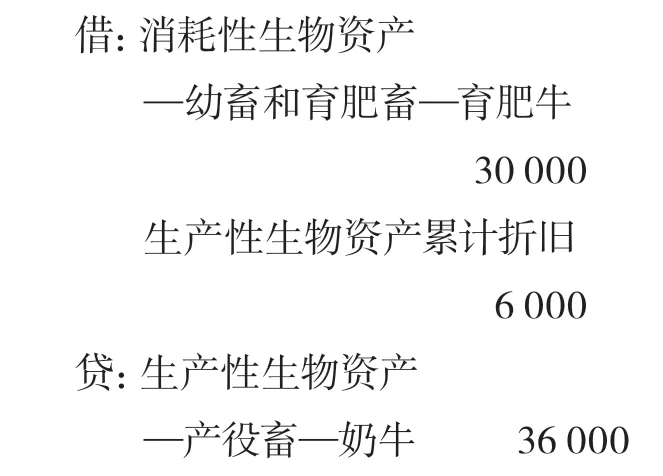

“生產性生物資產累計折舊”是新增的會計科目,計提對象是特殊資產,即生產性生物資產,用來核算合作社持有的達到預定生產經營目的的生產性生物資產的累計折舊。眾所周知,生物性資產分為消耗性生物資產、生產性生物資產、公益性生物資產三類,消耗性生物資產、公益性生物資產是不計提折舊的,只有生產性生物資產計提折舊。需要特別注意的是,生產性生物資產出售、對外投資、死亡毀損時,還應同時結轉生產性生物資產累計折舊。

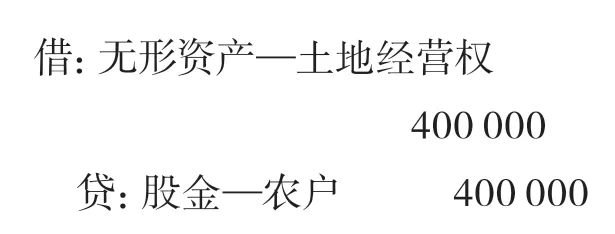

【例3】某合作社接受10戶成員入股,獲得100畝土地經營權,用于種小麥、玉米、大豆等,入股期限5年,折價40萬元,相關會計分錄:

1.接受成員入股

2.按照平均年限法攤銷,每年計提土地經營權累計攤銷8萬元,每月計提6667元

【例4】××養殖專業合作社將2頭產奶母牛轉為育肥牛,其賬面余額36000元,已計提累計折舊6000元。編制會計分錄為:

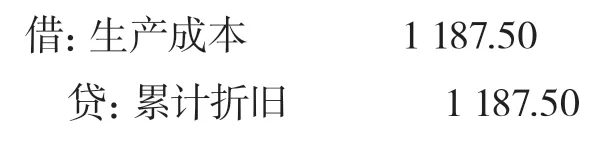

【例5】某合作社上月購進一輛農用運輸汽車,使用年限10年,原值5萬元,預計行駛20萬公里,預計凈殘值5%,本月行駛5000公里。

車輛折舊宜采用工作量法,該運輸車單位里程折舊額=(50000-50000×5%)/200000=0.2375元/公里

本月折舊額=5000×0.2375=1187.5元

四、待處理財產損溢與固定資產清理科目

“待處理財產損溢”科目用來核算財產清查過程中查明的各種財產盤盈、盤虧和損毀的價值。財產包括各種產品物資、消耗性生物資產、現金等。“固定資產清理”科目用來核算因出售、捐贈、報廢等原因轉入清理的合作社固定資產的賬面價值及其清理過程中所發生的費用等。

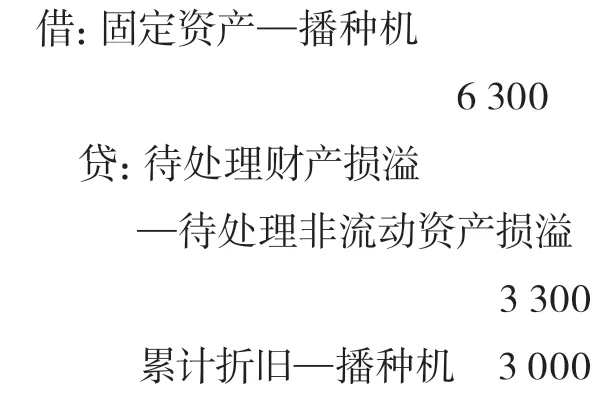

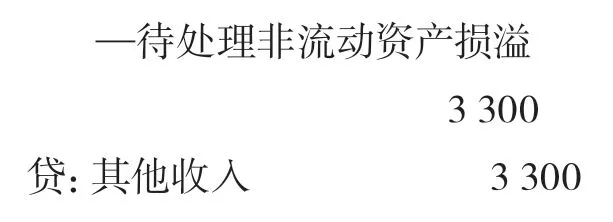

【例6】××合作社在財產清查中發現一臺播種機未入賬,確定原值6300元,按使用狀況估計折舊額3000元。假定盤盈的固定資產無責任人,且不考慮相關稅費。相關會計分錄:

1.盤盈時

2.處理時

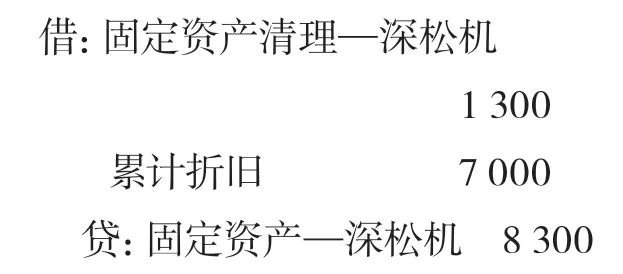

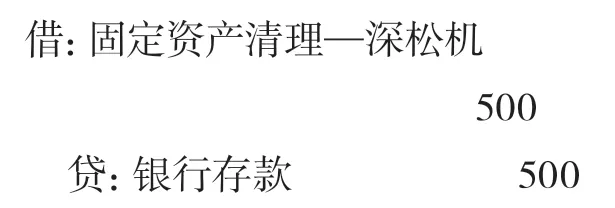

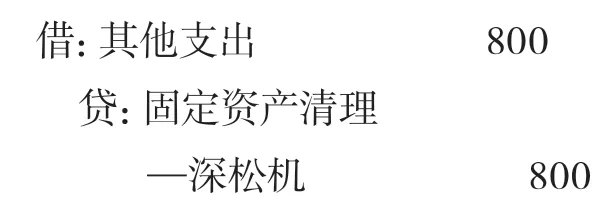

【例7】××種植合作社將1臺深松機作報廢處理,原值8300元,已計提折舊7000元,清理費用500元,出售價款1000元,上述款項均通過銀行存款收付。會計分錄如下:

1.報廢清理時

2.支付清理費時

3.收到殘值出售款時

4.結轉凈損益時

凈損失=1300+500-1000=800元

猜你喜歡

天天愛科學(2022年9期)2022-09-15 01:12:54

天天愛科學(2022年4期)2022-05-23 12:41:48

當代水產(2022年3期)2022-04-26 14:26:56

河北金融年鑒(2021年0期)2021-08-25 08:57:36

航空世界(2020年10期)2020-01-19 14:36:20

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58