脫貧攻堅期農村金融發展的減貧機制研究

——基于多重中介效應檢驗

2022-11-08 07:14:22劉芳

中國農業會計 2022年9期

劉 芳

一、引言

我國脫貧攻堅工作取得舉世矚目的成效,2012-2020年實現約1億鄉村人口擺脫“絕對貧困”。脫貧攻堅取得全面勝利的同時,意味著新時代的到來,這一階段如何鞏固扶貧成效,做好鞏固拓展脫貧攻堅成果同鄉村振興有效銜接成為新的時代主題。金融助推脫貧攻堅是基本方略,也是重要手段。可是由于普惠金融發展不充分,金融約束和金融抑制帶來的“離農”問題依然存在。因此,反思新時期農村金融減貧的機制及效果,對構建金融支農長效機制,推動脫貧地區經濟增長、縮小貧富差距、維持經濟平穩發展,鞏固脫貧攻堅成效,實現向鄉村振興的過渡銜接,既有理論意義,也有現實指導意義。

金融減貧相關研究可追溯到20世紀90年代,Doug Pearce(2004)、Michael Chibba(2008)、Burgess(2003)、Geda(2006)、申云(2019)認為:一是農戶通過金融部門的借貸和儲蓄活動,可以抵抗農業經營脆弱、農戶收入不穩定帶來的風險,有助于農戶平滑消費;二是金融服務水平提升可以促進金融滲透貧困者的生產經營活動之中,有利于人們提高收入和改善經營能力;三是信貸服務有利于增加貧困家庭教育投入和使用農業新技術的機會,有助于貧困地區扶持特色產業,改善農業經營管理能力。以上三方面的討論主要涉及金融對消除貧困的直接作用。

與之相對,有些學者更加關注金融減貧的間接效應,將經濟增長引入金融與貧困的關系之中,認為金融發展可促進經濟增長,貧困人群從中受到影響。而這種效應是否有利,許多學者觀點不一。如Greenwood &Jovanovic(1990)最早提出金融發展與收入分配的關系圖表現為開口向下的拋物線,而國內外學者如Aghion(1997)、鄺希聰(2021)等認為,金融發展減貧效應的體現并非始終如一,需要門檻條件。

蘇基溶(2009) 和崔艷娟(2012) 運用SYS-GMM模型,分別分析經濟增長、收入分配和金融發展等自變量對于貧困的影響效果,但卻無法立體展現它們所在系統的作用層級。因此,本文基于理論分析,運用多重中介模型,通過對比計量檢驗結果與理論模型假定,結合新時代脫貧背景,探索金融助力鞏固扶貧成效和鄉村振興發展的路徑。

二、金融發展、經濟增長與收入分配的減貧機理

(一)模型構建

(二)模型假定

構建理想作用模型包含如下假設。假設1:金融發展有利于貧困減緩。假設2:金融減貧過程中經濟增長和收入分配充當作用中介。假設3:金融發展可促進經濟增長。假設4:金融發展可縮小收入分配差距。假設5:經濟增長有利于貧困減緩。假設6:收入分配差距會抑制貧困減緩。假設7:經濟增長會緩解收入分配差距。

三、實證分析

(一)變量選取

本文選用2011-2018年我國435個貧困縣數據,盡可能更好反映脫貧攻堅階段貧困地區農村金融發展狀況,具體變量如表1所示。

表1 變量描述與統計

(二)中介效應檢驗

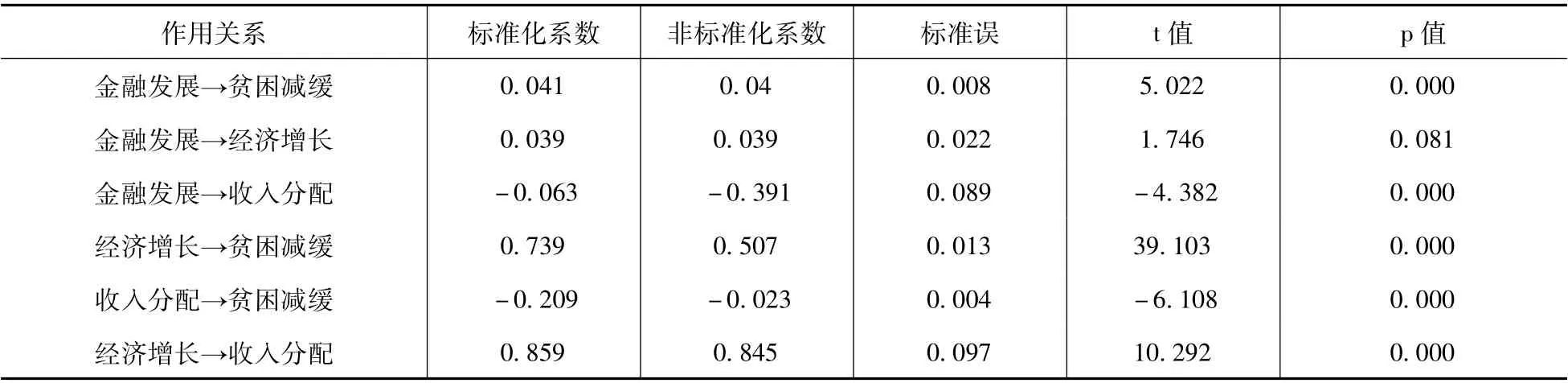

1.模型路徑檢驗分析。本文運用Mplus8.0軟件,分析變量的中介效應,探索變量相互作用機理,模型路徑檢驗分析結果如表2所示,表2模型路徑檢驗分析結果基本支持了假設1-6,檢驗結果中變量作用方向與假設方向一致。但是假設7并未得到檢驗結果支持,檢驗結果顯示經濟增長拉大了收入分配差距,這也導致了表3特定中介效應3的結果為負,從而抵消了特定中介效應1和特定中介效應2的部分正向效應,降低了間接效應的大小。表2顯示金融減貧的直接效應為0.041。

表2 模型路徑檢驗分析結果

2.特定中介效應分析。基于路徑檢驗分析結果,進行500次的Bootstrap抽樣分析,表3反映了四條路徑下金融減貧的特定中介效應。表3中總間接效應用三條路徑特定中介效應之和來表示,其值為0.035。總效應是直接與間接效應之和為0.076。從而得到,間接與直接效應之比為∣0.035/0.041∣=0.85:1。間接占總效應的比例為∣0.035/0.076∣=0.46。因此,金融發展間接減貧效應為46.1%。

表3 特定中介效應和間接效應比較

四、結論與啟示

(一)金融發展直接有效促進了貧困減緩

由表2模型路徑檢驗分析結果顯示,金融發展直接作用于貧困減緩的系數為0.041,并且統計顯著。由于脫貧攻堅階段,農村普惠金融以及精準金融扶貧的貫徹推進,強化了貧困縣金融機構“扶貧”宗旨,改善了長期以來貧困縣存款資金外流而貸款不足引致的“窮幫富”的負向剝奪。金融服務規模的擴大、金融發展水平的提升以及金融服務與貧困人群的精準對接,對貧困農戶抵抗風險、獲得信貸支持和提升便攜金融服務具有積極促進效應。

(二)金融發展間接影響了貧困減緩

表3顯示金融減貧的總間接效應為0.035。從中可知,新時期貧困縣金融發展促進了當地經濟增長和收入分配改善,通過“涓流效應”和“溢出效應”,進一步間接促進了貧困減緩。因此,要最大程度發揮并鞏固金融減貧效果,應注重保持金融發展、收入分配和經濟增長的合理關系,確保三者之間良性作用。通過立足脫貧攻堅地區經濟發展特點、特色產業發展和農戶的金融需求,促進金融政策和財政政策在鄉村振興戰略中優勢互補,追求經濟增長的同時注重收入分配改善,保障良好的政策實施環境,鞏固金融減貧成效。

(三)金融減貧直接效應更明顯,但間接效應發揮有后續潛力

表3顯示間接與直接效應比為∣0.035/0.041∣=0.85:1。間接占總效應比為∣0.035/0.076∣=0.46。因此,總效應中54%來自于直接效應,46%源于間接效應。說明新時期金融減貧戰略深化了金融服務與貧困及小微群體精準對接,滿足了農戶在教育、健康、住房、創業等不同層面的資金需求,直接有效地減緩了農戶貧困。

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

鐵道通信信號(2020年9期)2020-02-06 09:15:22

數學大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學科學(學生版)(2019年5期)2019-05-21 01:00:18

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

經濟技術協作信息(2018年30期)2018-11-22 06:20:24

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國工程咨詢(2016年10期)2016-01-31 03:12:10