企業營銷費用管理模式研究

——以南方水泥有限公司為例

2022-10-19 09:35:30戴浩俊

企業改革與管理 2022年18期

戴浩俊

(新天山水泥,上海 200126)

南方水泥有限公司(簡稱“南方水泥”)是中國建材股份有限公司(HK3323)水泥業務板塊的核心企業之一,2007年9月26日在上海浦東注冊成立。南方水泥自成立以來,堅持“聯合重組、優化布局、市場協同、管理整合、技術進步”的發展方針,公司規模迅速壯大。截至2020年底,公司共有員工約2.4萬人、法人企業246家、總資產約906億元,水泥產能1.4億噸,商混產能1.4億方,骨料產能3500萬噸,市場范圍覆蓋浙江、上海、江蘇、安徽、湖南、江西、福建、廣西壯族自治區(市)。

水泥行業產能嚴重過剩,產品同質化特征明顯,市場營銷對水泥企業的生存和發展至關重要,而營銷工作的開展離不開營銷費用的支撐,與營銷業績緊密相關。南方水泥聯合重組的企業有二百多家,其中,既有地方國企也有民營企業,管理模式、管理水平參差不齊,對營銷費用的管控標準也各不相同。如何科學、規范地對營銷費用進行管理,既要確保正常的營銷工作開展,又要避免營銷費用濫用或被套取,真正把錢花在刀刃上,是擺在南方水泥管理層面前的一個重要課題。南方水泥在詳盡調研的基礎上,結合企業實際,出臺了一系列措施對營銷費用進行科學的管理,有效地促進了營銷業績的提升。

一、營銷費用的定義及管理范圍

營銷費用指銷售部門在產品銷售過程所產生的費用,包括差旅費、車輛使用費、通信費、業務招待費、辦公費、水電費(銷售辦公場所)、租賃費(銷售辦公場所)、會務費、投標及保函費、廣告費、宣傳費、低值易耗品攤銷,其他如包裝費、裝卸費、折舊費、保險費等與營銷業務不直接相關的費用不列入營銷費用管理范圍。

二、營銷費用管理原則及責任主體

(一)管理原則

1.預算管理原則

各項營業費用均納入區域公司及生產企業年度預算管理,實行總額控制、定額與統籌管理相結合。

2.分級管理原則

在營銷費用預算范圍內,各級營銷組織在授權范圍內使用。

3.實時反饋原則

各項費用的統計應做到營銷部門與財務部門的口徑統一、數據準確,定期核算、定期確認和及時反饋。

4.合理支出原則

從嚴控制、合理支出各項費用,保證營銷費用支出合理、切實,確保有效促進營銷工作開展。

(二)責任主體

1.管理主體

營銷費用管理的責任主體為各級營銷組織。

2.支付主體

已成立銷售公司的,營銷費用在銷售公司支付;未成立銷售公司的,營銷費用由區域公司支付或由區域公司市場營銷部按核定標準分解至相應生產企業支付。

三、營銷費用管理模式

營銷費用根據其不同的特點采用定額管理、統籌管理、總額管理三種管理模式。

(一)定額管理

通信費、辦公費、水電費、低值易耗品及銷售服務部門各項費用采用定額管理。定額標準由各區域公司市場營銷部商財務部制定,各級營銷部門在額度范圍內使用。

(二)統籌管理

廣告費、宣傳費、重大節日走訪費用、租賃費、會務費、投標及保函費由區域公司市場營銷部統籌管理,實行一事一批的原則。

(三)總額管理

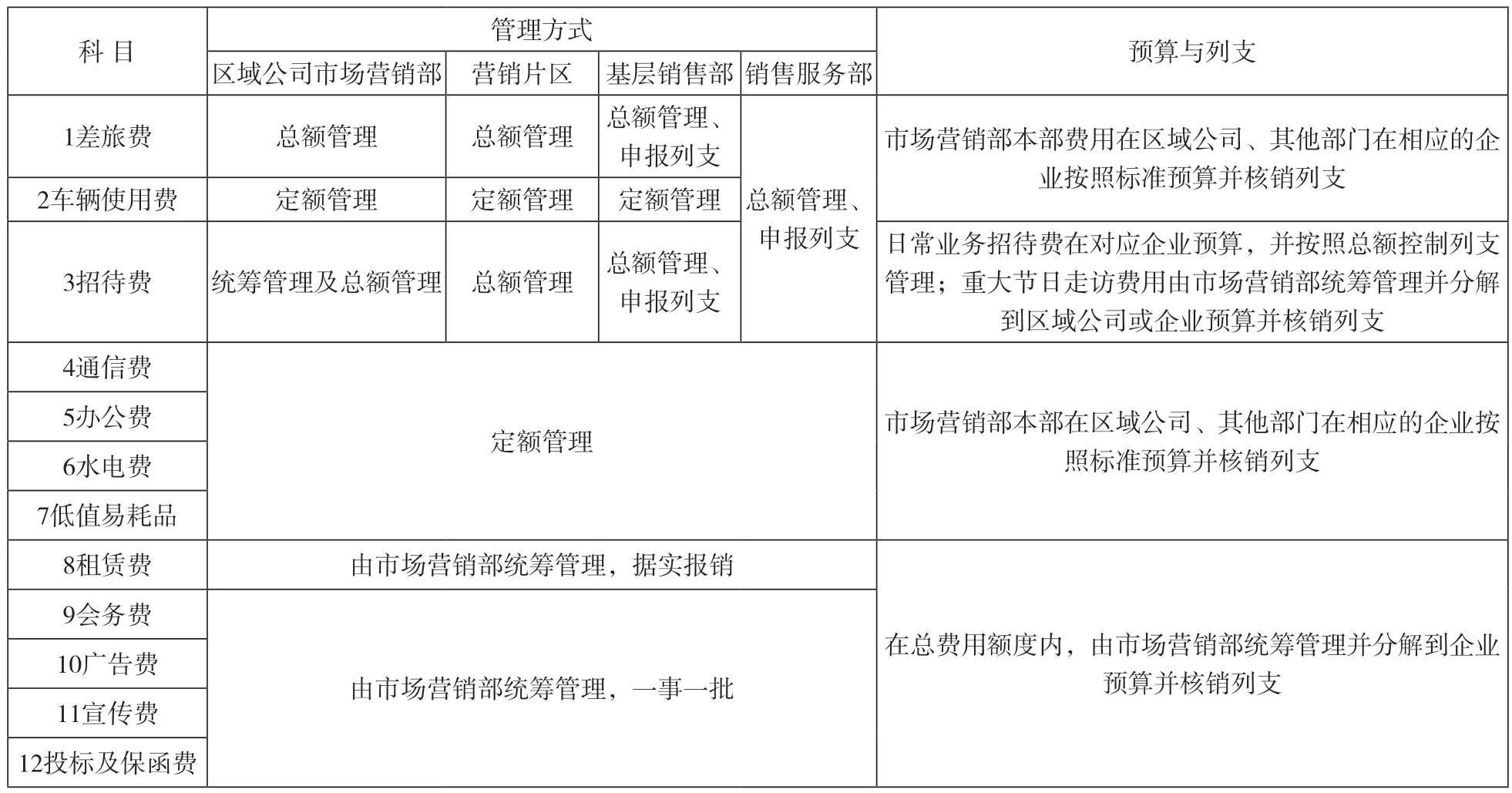

上述范圍之外的費用采用總額管理,即費用總額不得高于“核定費用總額減去定額管理及統籌管理的各項費用總額”。各項營銷費用管理方式(詳見表1)。

表1 各項營銷費用管理方式

(四)費用總額核定

區域公司營銷費用以“單位產品所需營銷費用”作為費用總額計提標準,在預算費用總額內分解形成營銷片區(含區域公司市場營銷部直管的工廠銷售部)各品種產品費用噸提取標準。

1.費用中提取標準核定

(1)區域公司。區域公司年度營銷費用提取標準由區域公司市場營銷部商財務部申報,公司總部市場部、財務部根據區域公司年度預算,結合歷年數據資料核定。

(2)營銷片區。區域公司市場營銷部根據營銷費用預算總額、各項費用預算分解情況,結合各營銷片區的預算銷量、定員情況等,商財務部確定各片區營銷費用噸提取標準(a…a)。

(3)基層銷售部。營銷片區在費用預算總額內,根據所轄銷售部的預算銷量、定員情況,核定列支額度。

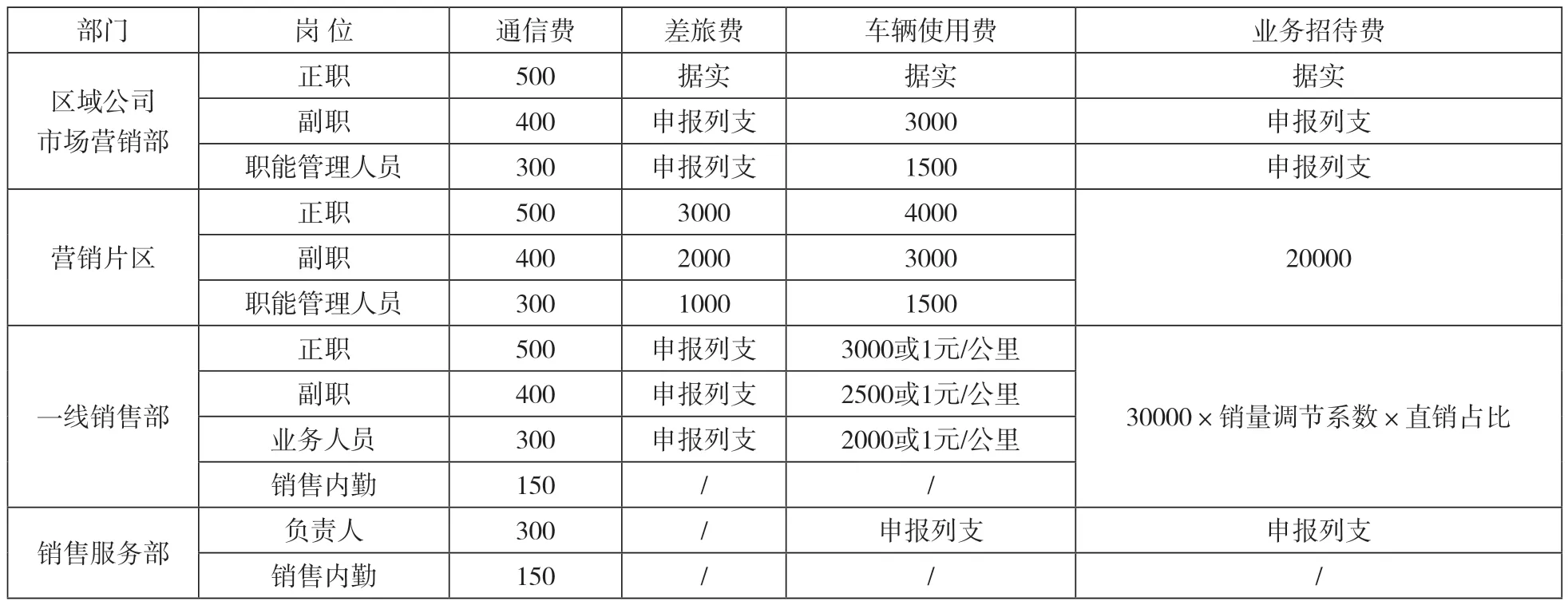

2.各營銷組織可列支費用總額(詳見表2)

表2 各營銷組織可列支費用總額

(五)費用總額控制

1.月度總額控制

各營銷組織月度營銷費用報銷額度原則上不允許超過月度核定額,但淡季銷量低、費用開支需求大造成月度核定總額不夠的,可適度超過當月核定總額,預支使用。當實際發生的營銷費用低于當月核定總額,需先彌補前期超支部分后,仍有結余的方可結轉使用。

2.年度總額控制

次年1月進行年度營銷費用結算,年度營銷費用實際發生額不得超過年度核定額。區域公司年度計提額度實際報銷后有節余的,節余部分(不含廣告費、會務費、宣傳費及投標保函費)可結轉至下年度3月底前使用。

(六)費用核準

1.區域公司市場營銷部根據上月各品種實際銷量、對應品種噸提取標準及定額費用、統籌費用預算情況,核算各營銷片區本月可列支的營銷費用額度。

2.各營銷片區在區域公司核算費用額度內,根據所轄銷售部的工作計劃、費用列支申請等,核算所轄銷售部本月可列支的營銷費用額度,并將核算結果報區域公司市場營銷部(也可以由區域公司市場營銷部直接核算至基層銷售部)。

3.區域公司市場營銷部將各級銷售部門費用核算結果匯總,經區域公司市場營銷部、財務部負責人復核、區域公司營銷分管領導及財務分管領導審批后下發給銷售公司或各生產企業予以報銷。同時,費用核算結果匯總表由區域公司市場營銷部、財務部分別報公司總部市場部、財務部備案。

(七)費用列支

1.各區域公司市場營銷部、營銷片區在計提總額范圍內,參照以下標準對營銷費用進行控制。

2.除通信費、車輛使用費外,一線營銷人員其他各項營銷費用發生前,均應向上申報后列支。單次費用支出超過1000元(招待費超過2000元)應書面申報。區域公司市場營銷部及營銷片區發生的日常費用,在計提總額范圍內,由部門負責人把握,不需要申報。

(八)費用報銷

1.各級營銷組織、營銷人員須按制度規定據實報銷,不得預提、虛報費用、私設小金庫,套取公司資金。

2.各級營銷組織、營銷人員提供的票據必須真實、合理、合法,并對所提供發票的真實性負責。

3.各級財務部門按照會計制度規定,強化費用報銷審核,確保票據規范、手續合規。

(九)監督與問責

1.各級營銷組織每月按分類科目登記各項支出報銷費用,形成報表備查。

2.區域公司市場營銷部每月匯總編制各營銷組織上月報銷費用統計報表,公司總部市場部備案。

3.總部市場部會同紀檢部門、財務部門定期對各級營銷組織營銷費用使用情況進行檢查,對違規違紀行為進行嚴肅問責。

四、結語

南方水泥營銷費用管理模式的實施,有效規范了其旗下數百家水泥企業的營銷費用管理,既確保了營銷工作的正常開展,又避免了出現營銷費用濫用或被套取等違規行為,促進了營銷業績的持續提升,使南方水泥多年穩居華東區域最具競爭力大型水泥企業前列。

表3 主要營銷費用列支標準 單位:元/月

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

今日農業(2021年9期)2021-11-26 07:41:24

發明與創新·小學生(2021年3期)2021-03-25 11:48:49

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44

雜文月刊(2016年1期)2016-02-11 10:35:51

電測與儀表(2015年5期)2015-04-09 11:30:52

現代企業(2015年8期)2015-02-28 18:54:47