“保險+期貨”模式在中國的運用與發展

2022-10-14 04:18:40宋亞霖上海對外經貿大學

支點 2022年10期

宋亞霖(上海對外經貿大學)

一、研究背景

農產品等大宗商品的價格風險一直都是風險管理中的核心問題。隨著金融衍生品的不斷發展,人們開始通過期貨市場進行套期保值從而規避由于商品價格波動所帶來的風險。但我國衍生品市場并未健全,農產品標的期貨期權種類十分少。大連所目前僅有10種農產品期貨和豆粕期權,且還未實現規范場內期權交易。同時衍生品市場具有較高的準入門檻,需要專業的金融知識、投資經驗、風險識別、預測、管理、控制能力,以及充足的資金,這樣的市場壁壘對農民來說幾乎是永遠無法逾越的。

傳統農業保險雖然能夠更直接為農民們提供風險轉移的服務,但是傳統農業保險所承保的風險為可保的純粹風險,而農產品的價格波動所帶來的風險是系統風險,保險公司可能面臨的風險是巨大的,所以該產品也無法補償其給農民們帶來的損失。

一些學者開始研究“保險+期貨”新興模式,希望以保險公司作為農民的代表,進入衍生品市場進行風險管理為目標的交易,打破市場壁壘。同時通過衍生品市場進行風險對沖操作,便可有效控制農產品價格變動的系統性風險,將風險轉移到衍生品市場中。

二、研究內容

(一)運行機制

顧名思義,“保險+期貨”模式的運行機制便是,農戶與保險公司通過保險合同基于生產成本以及一定穩定收益,約定一個農產品的目標價格。承保期限內,若衍生品市場的平均價格低于合約中的約定價格,則由保險公司賠付其中的差價,也可以簡單理解為一種價格指數保險。同時在該過程中,保險公司向農戶收取一定的保費后,在衍生品市場購買看跌看漲期權期貨進行套期保值,從而減少自身面臨的風險,此時期貨公司起到了“再保險”的作用。

在中國,農戶不是很情愿額外花錢去買一份保險,所以許多地方政府以及交易所會針對該項目進行一定的補貼,農戶自擔占總保費的10%—30%,這也是如今該模式下保險公司保費的主要收入。

同時在實際的風險對沖環節,主要是利用了衍生工具的套期保值的功能,在衍生品市場進行與現貨等額反向操作,當市場該商品價格發生變動時,衍生品市場也會相應產生同方向的變動。當現貨市場發生不利變動時,可利用衍生品市場的有利變動抵消可能給農戶帶來的不利影響,從而達到對沖風險的目的。

可以看出,經過價格保險和風險對沖的結合作用便可以將農戶的收入固定,有效轉移農產品的市場風險。與看跌期權相類似,當農產品的價格低于所約定的價格時,此時出險農戶可向保險公司進行理賠獲得收益補償,倘若未出現不利的價格變動則農民也就只損失所交保費,則可發現相當于將農戶的損失固定了,同時又讓農戶們保留了價格上漲時的收益,所以“保險+期貨”模式中主要采用的便是看跌期權。

(二)定價核算

根據該模式下的定價流程,可發現其總過程主要涉及到農產品價格保險和相應期貨兩個部分的定價過程,本文立場于保險公司,所以在保險條款與相應期權定價模型完全耦合情況下,就價格保險部分根據風險保費法“保險+期貨”模式下保險費率有:

當通過大量歷史數據測算出單位標的預期平均價格E(p),則相應的價格波動損失率為P- E(p),當實際價格與預期價格相等時可發現保費為0,但保險公司仍然承擔著價格下跌的風險,所以此時還需要加上給保險公司的風險補償S。統計發現該風險補償和相應有著與合約價格相同的行權價格的看跌期權的費用相同。

則又有:

當然在實踐中以上的計算過程會受到保單條款中對目標價格規定的影響,同時還需考慮到政府補貼在該模式中的影響。在本文中便簡單地該部分變為期權費用的核算。費用率以及利潤率可以看作是保費毛費率中的附加費率部分,其數值主要取決于保險公司多年經營經驗數據以及交易雙發的議價力。

(三)實施現況

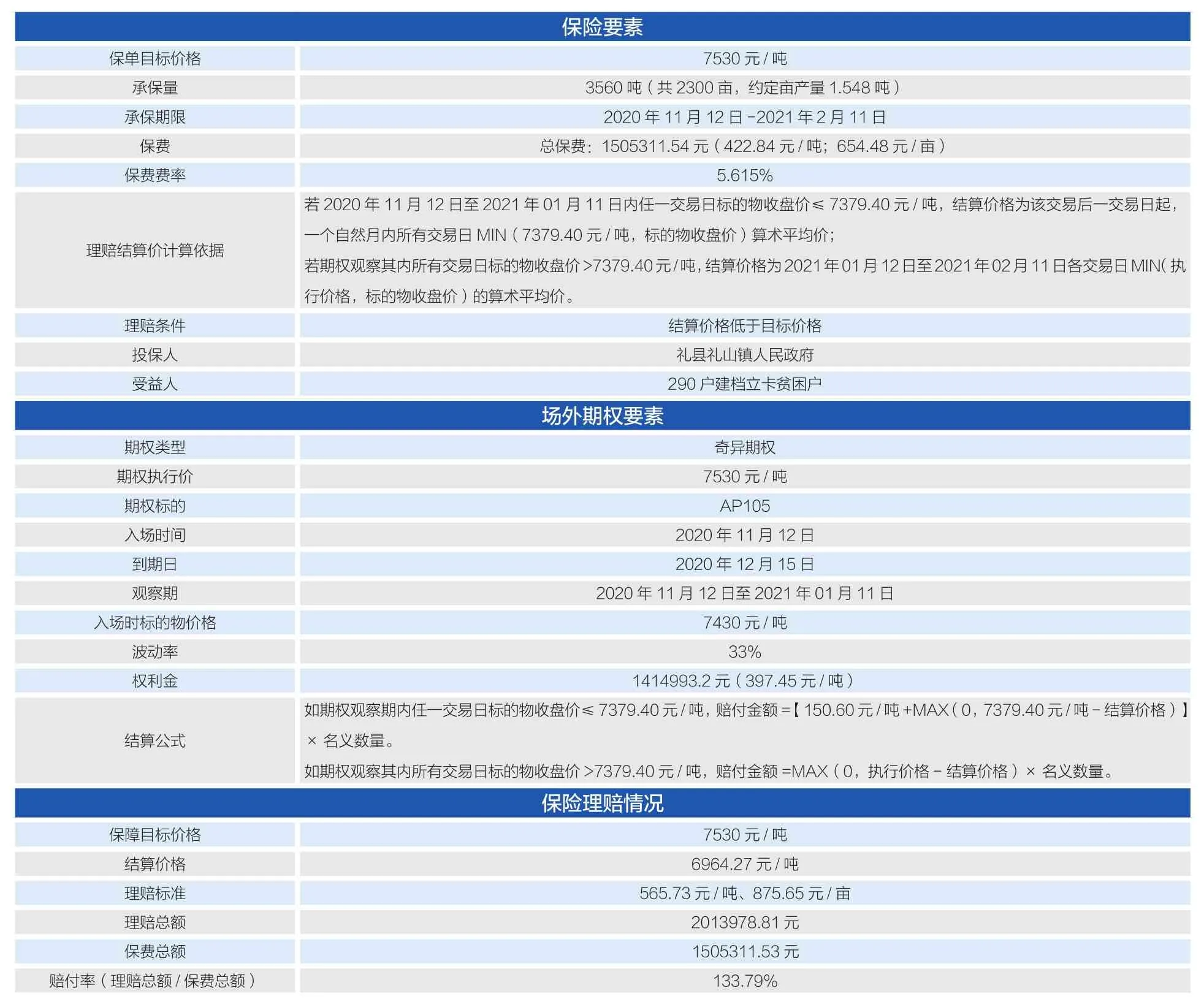

將保險與金融衍生品相結合的方式保障農戶的收益,“保險+期貨”模式在多地試點后得到不錯的成績,更多農戶和主體們紛紛加入這一模式的運行中。下文就以中國人民財產保險股份有限公司和永安期貨股份有限公司所共同承辦甘肅省禮縣蘋果“保險+期貨”試點項目為例進行詳細分析,具體模式見右頁表格。

(四)現存問題

根據右頁表格所列的內容,分別分析該模式的幾個交易環節,探究其中所存在的問題。

1.農戶與保險公司

在保險銷售或是項目推廣過程中,對風險對沖、跨期保值等金融知識缺乏了解的農戶們積極性并不高,甚至有些農戶們最初還會將保險公司誤認為是騙子而拒之門外。除此之外,農戶們的風險管理意識較弱,多數人并不愿意向保險公司繳納這份看似多余的保費,而缺少保單又無法滿足大數定律從而影響“保險+期貨”項目中保險的運行。

2.政府與保險公司

作為該項目運行的機構主體之一,政府在其中最重要的作用便是向農戶提供補貼,從而提升農戶們的投保積極性。當前政府相關的補貼政策是通過當年度農產品實際生產收入水平相對于當地同產品正常年份平均生產收入水平的降低程度進行核算的,只有少數試點當地政府會直接與保險公司合作從而承擔一部分的保費,相比之下期貨交易所承擔了大量的保費補貼。自2015年至2019年,大連、上海、鄭州期貨交易所已向“保險+期貨”項目試點專項基金投入約1.5億元。若是政府不能提供充足的資金和補貼,很難給保險公司的保費收入提供保障,保證保險公司與期貨公司的盈利性,自然會根本性地影響該項目的推廣。

同時在我國金融衍生品交易規定中,保險公司不能直接進入場內農產品期貨市場進行交易,所以只能通過場外交易的方式進行期貨交易,從而導致保險公司需要面對場外交易的高風險,高成本,低流動性等風險。

3.保險公司與期貨公司

保險公司與期貨公司的交易間起到了“保險+期貨”模式中的風險對沖作用,通過期貨交易成功將農作物價格波動的風險轉移到期貨市場中。但這需要兩大作用端保持高效率的協同合作和透明暢通的信息交流平臺,而如今該模式在國內的實踐當中仍未實現。不管是在保險公司和期貨公司彼此互相的溝通上,還是雙方對彼此業務的理解上都存在一定的隔閡,從而影響該模式的運行效果。