城市商業(yè)銀行跨區(qū)經(jīng)營與僵尸企業(yè)“去杠桿”

2022-09-21 13:16:26鐵心蕊

財經(jīng)理論研究 2022年5期

徐 輝,鐵心蕊

(1.重慶銀行博士后科研工作站,重慶 400024;2.重慶工商大學(xué) 長江上游經(jīng)濟(jì)研究中心博士后科研流動站,重慶 400067;3.重慶工商大學(xué) 會計學(xué)院,重慶 400067)

一、引言

供給側(cè)結(jié)構(gòu)性改革縱向推進(jìn)進(jìn)程中,僵尸企業(yè)已成為經(jīng)濟(jì)高質(zhì)量發(fā)展的重要掣肘。中國工業(yè)企業(yè)數(shù)據(jù)庫的數(shù)據(jù)顯示,非僵尸企業(yè)資產(chǎn)負(fù)債率均值約為48.16%,其融資成本的均值約為3.62%;而僵尸企業(yè)資產(chǎn)負(fù)債率均值高達(dá)87.15%,其融資成本均值卻僅有0.89%[1]。可見,僵尸企業(yè)過度依賴外部“輸血”且以極低的融資成本獲取了競爭性信貸資源,要素配置未能實現(xiàn)效率最大化。為此,國家發(fā)展改革委等部門相繼頒布了《2019年降低企業(yè)杠桿率工作要點》等一系列文件,特別強(qiáng)調(diào)“對已列入處置名單的‘僵尸企業(yè)’,積極推動銀企雙方按照相關(guān)政策加快債務(wù)清理和處置”。因此,有效處置僵尸企業(yè)有助于破除無效供給、解決金融錯配問題,是賦能經(jīng)濟(jì)高質(zhì)量發(fā)展的內(nèi)在驅(qū)動力。

現(xiàn)有文獻(xiàn)對僵尸企業(yè)誘因開展了積極探討,也取得了一些有價值的研究成果。以方明月等[2]為代表的學(xué)者發(fā)現(xiàn),僵尸企業(yè)中的中小型企業(yè)占比不斷上升,甚至超過70%。顯然,企業(yè)生存離不開資金的支持,而銀行等金融機(jī)構(gòu)向中小型企業(yè)信貸供給時會承擔(dān)更高的交易成本。那么,大量的中小型僵尸企業(yè)是如何維持生存的?

城市商業(yè)銀行發(fā)軔于城市信用社,特殊的歷史背景決定了其“服務(wù)地方經(jīng)濟(jì)和服務(wù)中小企業(yè)”的職能定位。因此,城市商業(yè)銀行為中小型企業(yè)設(shè)計了一系列特色業(yè)務(wù),如成立中小型企業(yè)金融服務(wù)中心以及實行差異化的擔(dān)保審批條件等。特別是城市商業(yè)銀行實施跨區(qū)域經(jīng)營戰(zhàn)略后,城市商業(yè)銀行與中小型企業(yè)之間搭建了金融共生關(guān)系[3-4]。具體而言,城市商業(yè)銀行需要依托中小型企業(yè)的貸款業(yè)務(wù)來增強(qiáng)市場競爭力,與此同時中小型企業(yè)貸款受制于“所有權(quán)歧視”和“規(guī)模歧視”,而難以獲取來自國有大型銀行的信貸資源。顯然,一旦城市商業(yè)銀行提供的優(yōu)惠信貸與客戶實際償債能力嚴(yán)重失衡,極易引致僵尸企業(yè)形成[5-7]。由此可見,大量中小型僵尸企業(yè)的長期存在一定程度上可能是源于城市商業(yè)銀行與中小型企業(yè)之間的金融共生關(guān)系。

然而,城市商業(yè)銀行跨區(qū)經(jīng)營后,其網(wǎng)點擴(kuò)張迅速,有助于打破區(qū)域內(nèi)銀行競爭格局,實現(xiàn)跨區(qū)域業(yè)務(wù)拓展,擁有更多潛在的優(yōu)質(zhì)客戶,增強(qiáng)信貸配置的商業(yè)性,刺激城市商業(yè)銀行將部分信貸供給壓力轉(zhuǎn)嫁于那些缺乏“造血”功能的僵尸企業(yè),削減優(yōu)惠信貸規(guī)模,增加僵尸企業(yè)融資成本,迫使僵尸企業(yè)降杠桿[8-9]。

基于上述分析,不難發(fā)現(xiàn),城市商業(yè)銀行與中小型企業(yè)之間的金融共生關(guān)系可能會導(dǎo)致城市商業(yè)銀行持續(xù)向中小型僵尸企業(yè)“輸血”,助推其加杠桿;而城市商業(yè)銀行跨區(qū)經(jīng)營所引發(fā)的區(qū)域金融擴(kuò)張會增加僵尸企業(yè)融資成本,迫使其降杠桿。因此,城市商業(yè)銀行跨區(qū)經(jīng)營是否能夠打破其與中小型企業(yè)之間的金融共生關(guān)系,進(jìn)而倒逼僵尸企業(yè)降杠桿,需要做進(jìn)一步的探討。

針對上述問題,本文將選取2007—2020年中國滬深A(yù)股上市公司的微觀數(shù)據(jù)為研究樣本,首先識別出僵尸企業(yè),然后利用兩階段部分調(diào)整模型檢驗城市商業(yè)銀行跨區(qū)經(jīng)營對僵尸企業(yè)資本結(jié)構(gòu)調(diào)整速度的影響,發(fā)現(xiàn)城市商業(yè)銀行跨區(qū)經(jīng)營有助于加快僵尸企業(yè)資本結(jié)構(gòu)調(diào)整速度,尤其是降杠桿速度更顯著。在此基礎(chǔ)上,從貨幣政策和產(chǎn)權(quán)性質(zhì)角度進(jìn)行了拓展性分析,發(fā)現(xiàn)貨幣政策寬松期,城市商業(yè)銀行跨區(qū)經(jīng)營對僵尸企業(yè)降杠桿的促進(jìn)效果更明顯;城市商業(yè)銀行跨區(qū)經(jīng)營對非國有僵尸企業(yè)降杠桿的速度更快。經(jīng)過一系列穩(wěn)健性檢驗后,結(jié)論依然穩(wěn)健。

本文可能的貢獻(xiàn)主要體現(xiàn)在以下三個方面:第一,豐富了有效處置僵尸企業(yè)領(lǐng)域的文獻(xiàn)。不同于已有文獻(xiàn)聚焦于考察僵尸企業(yè)誘因及其危害[8-10],本文首次從僵尸企業(yè)資本結(jié)構(gòu)動態(tài)調(diào)整角度,系統(tǒng)地考察了城市商業(yè)銀行跨區(qū)經(jīng)營作用于僵尸企業(yè)的降杠桿行為。研究發(fā)現(xiàn),城市商業(yè)銀行跨區(qū)經(jīng)營有助于加快僵尸企業(yè)資本結(jié)構(gòu)調(diào)整速度,尤其是降杠桿速度更顯著。這一發(fā)現(xiàn)為清理和化解產(chǎn)能過剩問題提供了新的思路,也為依托市場機(jī)制加速僵尸企業(yè)降杠桿行為提供了新的視角。第二,拓展了宏觀經(jīng)濟(jì)政策影響微觀企業(yè)財務(wù)決策的文獻(xiàn)。現(xiàn)有文獻(xiàn)更多關(guān)注貨幣政策影響銀行信貸行為的傳導(dǎo)效果以及企業(yè)靜態(tài)資本結(jié)構(gòu),但鮮有文獻(xiàn)以僵尸企業(yè)為考察對象,探討貨幣政策對其資本結(jié)構(gòu)動態(tài)調(diào)整行為的影響。研究發(fā)現(xiàn),貨幣政策寬松期,城市商業(yè)銀行跨區(qū)經(jīng)營對僵尸企業(yè)降杠桿的促進(jìn)效果更明顯。這一發(fā)現(xiàn)為抑制僵尸企業(yè)“搭便車”的加杠桿行為提供了新的方法。第三,基于銀行業(yè)市場結(jié)構(gòu)視角,揭示了城市商業(yè)銀行跨區(qū)經(jīng)營對非國有僵尸企業(yè)降杠桿的速度更快。這一發(fā)現(xiàn)為“堅持用市場化、法制化手段淘汰落后產(chǎn)能,加大僵尸企業(yè)破產(chǎn)清算和重整力度”提供了科學(xué)的經(jīng)驗支撐,也為非國有僵尸企業(yè)結(jié)構(gòu)性去杠桿提供了新的經(jīng)驗證據(jù)。

二、文獻(xiàn)回顧

銀行作為信貸供給者,可以依托借貸關(guān)系生成私有信息,據(jù)此遴選信貸投放對象。從這個層面上看,銀行可能會充當(dāng)信貸資源由低效率企業(yè)流向高效率企業(yè)的引導(dǎo)者和實施者。而城市商業(yè)銀行發(fā)軔于城市信用社,特殊的歷史背景將其定位于服務(wù)中小企業(yè)、振興當(dāng)?shù)亟?jīng)濟(jì)。事實上,城市商業(yè)銀行與中小企業(yè)建立了一種金融共生關(guān)系[6-7]。具體而言,城市商業(yè)銀行對潛在客戶進(jìn)行深入了解后,通常會向中小企業(yè)提供異質(zhì)性金融服務(wù),開展關(guān)系型信貸,便形成了長期、穩(wěn)定的共生關(guān)系。然而,現(xiàn)實中城市商業(yè)銀行搜集潛在客戶“軟”信息、鑒定“軟”實力以及認(rèn)定貸款條件等環(huán)節(jié)均存在較大的主觀性和不確定性,一旦城市商業(yè)銀行提供的優(yōu)惠信貸與客戶實際償債能力嚴(yán)重失衡,極易引致僵尸企業(yè)形成。

現(xiàn)階段,已有文獻(xiàn)主要從僵尸企業(yè)的識別、誘因及其影響等方面展開一系列研究。對于僵尸企業(yè)識別方法,學(xué)者主要是根據(jù)業(yè)績差、負(fù)債高為特征的虧損性,過度依賴政府補貼和銀行貸款為特征的吸血性和干擾就業(yè)、社會穩(wěn)定為特征的綁架性,構(gòu)造了多種識別僵尸企業(yè)的測量方法。Caballero等[11]率先提出,依據(jù)信貸優(yōu)惠來直接識別僵尸企業(yè),這一識別方法通常簡稱CHK方法。該方法的優(yōu)點在于易操作且數(shù)據(jù)獲取簡捷,但也存在較大的估計誤差等弊端。隨后,針對CHK方法的諸多弊端,學(xué)者嘗試了積極的論證與修正。其中,最具代表性的是Fukuda和Nakamura[12]提出的FN-CHK標(biāo)準(zhǔn)。所謂的FN-CHK標(biāo)準(zhǔn),是基于CHK方法,引入盈利能力和常青借貸標(biāo)準(zhǔn),以此得到實際利潤法和持續(xù)借貸法,使得僵尸企業(yè)識別方法更合理、更嚴(yán)謹(jǐn)。然而,一些國內(nèi)學(xué)者認(rèn)為,考慮到中國特殊的制度背景,簡單地將CHK方法和FN-CHK標(biāo)準(zhǔn)直接用于識別中國僵尸企業(yè),可能會造成較大的樣本選擇偏差。鑒于此,以申廣軍[13]、黃少卿和陳彥[14]為代表的國內(nèi)學(xué)者,相繼優(yōu)化了FN-CHK標(biāo)準(zhǔn),提出了修正的FN-CHK標(biāo)準(zhǔn),并將盈利差、杠桿率高且持續(xù)借貸的企業(yè)認(rèn)定為僵尸企業(yè)。這一識別方法是對FN-CHK標(biāo)準(zhǔn)的拓展與修訂,也得到國內(nèi)學(xué)者的廣泛認(rèn)可。

近年來,越來越多的學(xué)者將研究焦點集中于僵尸企業(yè)的誘因。顯然,厘清僵尸企業(yè)的誘因是有效處置僵尸企業(yè)的前提和基礎(chǔ)。中國政治集權(quán)和經(jīng)濟(jì)分權(quán)的特殊制度背景下,僵尸企業(yè)在一定程度上是維系地區(qū)經(jīng)濟(jì)發(fā)展和官員晉升的重要因素,甚至?xí)霈F(xiàn)地方政府與僵尸企業(yè)形成“政企合謀”現(xiàn)象。換言之,地方政府可能向僵尸企業(yè)以補貼等形式進(jìn)行輸血,導(dǎo)致僵尸企業(yè)不斷形成與復(fù)發(fā)[15-16]。同時,過度的銀行信貸優(yōu)惠和無效的企業(yè)破產(chǎn)司法制度也是誘使僵尸企業(yè)形成的關(guān)鍵因素,但其深層次原因在于政府對僵尸企業(yè)經(jīng)營的過度干預(yù)[17]。

此外,僵尸企業(yè)的不良影響也引起了學(xué)者的高度重視,尤其是僵尸企業(yè)的長期存在妨礙了市場優(yōu)勝劣汰機(jī)制的有效運行,甚至嚴(yán)重約束了企業(yè)成長機(jī)制的高效發(fā)揮[18]。僵尸企業(yè)會加劇產(chǎn)能過剩,擠占有限的競爭性資源,削減非僵尸企業(yè)利潤空間[14,19],降低資源配置效率,甚至?xí)T發(fā)系統(tǒng)性風(fēng)險[20]。

回顧上述文獻(xiàn),可以發(fā)現(xiàn),國內(nèi)外學(xué)者對僵尸企業(yè)的識別方法、誘因及其影響開展了積極的探討。尤其是僵尸企業(yè)的誘因方面,國內(nèi)外學(xué)者聚焦于政府補貼、銀行信貸優(yōu)惠,以及政企合謀等視角展開了深入研究,為本文的研究工作開展奠定了理論基礎(chǔ)。然而,以上研究忽視了城市商業(yè)銀行跨區(qū)經(jīng)營與僵尸企業(yè)之間的內(nèi)在聯(lián)系,尤其是缺乏僵尸企業(yè)去杠桿這一視角。鑒于此,本文將從城市商業(yè)銀行跨區(qū)經(jīng)營角度考察銀行業(yè)市場結(jié)構(gòu)對中國僵尸企業(yè)去杠桿的影響,旨在厘清中國僵尸企業(yè)長期存在的誘因,為有效、及時地清理僵尸企業(yè)提供新思路。

三、理論分析與研究假設(shè)

自2006年以來,城市商業(yè)銀行開始實施跨區(qū)域經(jīng)營戰(zhàn)略,加劇了銀行業(yè)競爭,倒逼地方政府減少非市場化的干預(yù),淡化了銀行系統(tǒng)服務(wù)于大型企業(yè)和“第二財政”的角色,在一定程度上削弱了銀行為了迎合政策性目標(biāo)而向僵尸企業(yè)“輸血”的動機(jī)[4-5]。

從范圍經(jīng)濟(jì)層面上看,城市商業(yè)銀行跨區(qū)經(jīng)營突破了區(qū)域內(nèi)銀行競爭格局,實現(xiàn)跨區(qū)域業(yè)務(wù)拓展,擁有更多潛在的優(yōu)質(zhì)客戶,此時城市商業(yè)銀行有動機(jī)遵循市場化規(guī)律,將資金由本地區(qū)向更有經(jīng)濟(jì)價值的地區(qū)轉(zhuǎn)移,進(jìn)而擠出向本地區(qū)低效率企業(yè)提供的信貸資源,尤其是那些缺乏“造血”功能的僵尸企業(yè)[21-22]。

從城市商業(yè)銀行自身的信貸配置層面上看,城市商業(yè)銀行跨區(qū)經(jīng)營有助于實現(xiàn)區(qū)域金融擴(kuò)張,削弱了地方政府的非市場化干預(yù),城市商業(yè)銀行為了甄別優(yōu)質(zhì)項目,便會增強(qiáng)監(jiān)管力度和客戶篩選能力[23],以吸引優(yōu)質(zhì)客戶、搶占市場份額。

此外,城市商業(yè)銀行跨區(qū)經(jīng)營所引發(fā)的銀行業(yè)競爭會迫使一些銀行依托兼并重組、置換以及剝離不良資產(chǎn)等方式優(yōu)化配置信貸資源,旨在實現(xiàn)“資產(chǎn)優(yōu)化效應(yīng)”。換言之,城市商業(yè)銀行跨區(qū)經(jīng)營會加劇本地銀行被兼并的風(fēng)險,抑制了其向僵尸企業(yè)續(xù)貸的動機(jī)[24-25]。因此,城市商業(yè)銀行跨區(qū)經(jīng)營有助于促使其信貸配置更多的是以市場為導(dǎo)向,激勵城市商業(yè)銀行優(yōu)化自身資產(chǎn),同時削弱了城市商業(yè)銀行向僵尸企業(yè)“輸血”的動機(jī),進(jìn)而倒逼僵尸企業(yè)降杠桿。

綜上,僵尸企業(yè)的融資渠道主要依賴債務(wù)融資,這也是影響其資本結(jié)構(gòu)調(diào)整的關(guān)鍵因素[26]。城市商業(yè)銀行跨區(qū)經(jīng)營有助于區(qū)域金融擴(kuò)張,銀行業(yè)競爭加劇,增強(qiáng)了信貸配置的商業(yè)性,刺激城市商業(yè)銀行將部分信貸供給壓力轉(zhuǎn)嫁于僵尸企業(yè),削減優(yōu)惠信貸規(guī)模,增加其融資成本,迫使其降杠桿。因此,基于上述理論分析,本文提出以下假說:

H1:城市商業(yè)銀行跨區(qū)經(jīng)營有助于加快僵尸企業(yè)資本結(jié)構(gòu)調(diào)整速度,尤其是降杠桿速度更顯著。

四、研究設(shè)計

(一)數(shù)據(jù)來源與樣本選取

本文使用的數(shù)據(jù)主要包括兩個部分:一是,城市商業(yè)銀行跨區(qū)經(jīng)營的相關(guān)數(shù)據(jù)。根據(jù)銀監(jiān)會公布的金融機(jī)構(gòu)許可證查詢信息,手工收集、整理城市商業(yè)銀行的分支機(jī)構(gòu)信息,并據(jù)此統(tǒng)計各地區(qū)城市商業(yè)銀行分支機(jī)構(gòu)數(shù)量等數(shù)據(jù),從而計算城市商業(yè)銀行跨區(qū)經(jīng)營指標(biāo)。二是,2007—2020年中國滬深A(yù)股上市公司的相關(guān)數(shù)據(jù)。值得注意的是,樣本區(qū)間始于2007年,其原因在于:自2006年開始,城市商業(yè)銀行逐步實施跨區(qū)域經(jīng)營戰(zhàn)略,同時2007年開始執(zhí)行新會計準(zhǔn)則。在此基礎(chǔ)上,進(jìn)行如下篩選過程:(1)借鑒Brandt等[27]、聶輝華等[15]的做法,將ST、ST*以及其他處于非正常交易的樣本予以剔除;(2)剔除資產(chǎn)總額小于固定資產(chǎn)、資產(chǎn)總額小于流動資產(chǎn)以及累計折舊小于當(dāng)期折舊等違背會計準(zhǔn)則的樣本;(3)考慮到本文將采用動態(tài)面板模型實證檢驗城市商業(yè)銀行跨區(qū)經(jīng)營對企業(yè)資本結(jié)構(gòu)動態(tài)調(diào)整的影響,為此保留至少存在兩年以上觀測值的樣本。按照以上步驟處理后,得到僵尸企業(yè)的有效觀測值為16268。此外,對所有連續(xù)變量均進(jìn)行上下1%分位數(shù)的縮尾(Winsorize)處理。

(二)研究變量

1.城市商業(yè)銀行跨區(qū)經(jīng)營

借鑒張敏等[28]的研究思路,采用城商行省內(nèi)異地分支機(jī)構(gòu)數(shù)量加1的自然對數(shù)來衡量城市商業(yè)銀行跨區(qū)經(jīng)營程度(CROSS)。

2.僵尸企業(yè)

借鑒王海等[29]的研究思路,采用FN-CHK法識別僵尸企業(yè),首先計算企業(yè)i正常經(jīng)營時第t年需要支付的理論最低銀行貸款利息Rate_minit:

(1)

式(1)中,RSt-1表示第t-1年的短期最優(yōu)貸款利率;RSi,t-1表示企業(yè)i第t-1年的短期借款;RLi,t-k表示企業(yè)i第t-k年的長期最優(yōu)貸款利率;BLi,t-1表示企業(yè)i第t-1年的長期借款。

在此基礎(chǔ)上,進(jìn)一步計算企業(yè)i的利息收入:Rate_init

Rate_init=(ATi,t-1-ARi,t-1-AIi,t-1)×rt

(2)

式(2)中,ATi,t-1表示企業(yè)i第t-1年的流動資產(chǎn);ARi,t-1表示企業(yè)i第t-1年的應(yīng)收賬款;AIi,t-1表示企業(yè)i第t-1年的存貨;rt表示第t年銀行一年期基準(zhǔn)存款利率。

然后,結(jié)合前文指標(biāo),計算得到企業(yè)i的實際利息支出與理論最低支付利息之差GAPit:

GAPit=(Rate_outit-(Rate_minit-Rate_init))/Bi,t-1

(3)

式(3)中,Rate_outit表示實際支付利息;Bi,t-1表示企業(yè)i第t-1年的全部負(fù)債;若GAPit<0,則表明企業(yè)實際支付銀行貸款利息小于理論最優(yōu)應(yīng)付利息,即該企業(yè)實際上獲取了銀行額外補貼,將其暫定為僵尸企業(yè)。

最后,對以上僵尸企業(yè)進(jìn)行修正。具體而言,還需要同時滿足以下三個必備條件,將其修正為僵尸企業(yè):(1)息稅前利潤小于理論最低應(yīng)付利息與利息收入的差值,即(Rate_minit-Rate_init);(2)資產(chǎn)負(fù)債率高于50%;(3)企業(yè)當(dāng)期負(fù)債較上期有所增加。

基于FN-CHK識別法,對2007—2020年度中國A股上市公司僵尸化率進(jìn)行測算,如圖1所示。由圖1可知,整體而言,國有企業(yè)僵尸化率明顯高于非國有企業(yè)僵尸化率,而且2014年之后,上市公司僵尸化率出現(xiàn)了明顯的下滑,這反映了供給側(cè)結(jié)構(gòu)性改革中的“去產(chǎn)能”及僵尸企業(yè)出清工作開展順利,卓有成效。

圖1 2007—2020年度中國A股上市公司僵尸化率時序圖

3.控制變量

本文選取的控制變量主要包括三類:一類是企業(yè)層面控制變量。企業(yè)規(guī)模(SIZE),采用資產(chǎn)總額的自然對數(shù)度量;盈利能力(EBIT),采用息稅前利潤與總資產(chǎn)之比衡量;成長機(jī)會(Growth),采用主營業(yè)務(wù)收入增長率衡量;非債務(wù)稅盾(DEP),采用固定資產(chǎn)累計折舊與總資產(chǎn)之比衡量;抵押能力(FA),采用固定資產(chǎn)與總資產(chǎn)之比衡量;利潤率(Profit),采用營業(yè)利潤與總資產(chǎn)之比衡量;企業(yè)年齡(AGE),采用存續(xù)期與企業(yè)成立年份之差進(jìn)行度量;存貨密集度(Inventory),采用存貨與總資產(chǎn)之比衡量;企業(yè)是否出口(Export),若企業(yè)出口取值為1,否則為0。二類是行業(yè)層面控制變量。行業(yè)的資本結(jié)構(gòu)水平(ILEV),采用公司所在行業(yè)的資本結(jié)構(gòu)中位數(shù)衡量。三類是地區(qū)層面控制變量。市場化程度(Market),采用王小魯?shù)萚30]編著的《中國分省份市場化指數(shù)報告》中的市場化指數(shù)衡量;地級市GDP增長率(AGDP),采用地級市GDP增速衡量;地級市人均GDP(LGDP),采用“地級市實際GDP總量/地級市總?cè)丝凇钡淖匀粚?shù)衡量。此外,本文還引入了行業(yè)、年度以及地區(qū)虛擬變量,旨在控制可能存在的行業(yè)、年度以及地區(qū)效應(yīng)。

(三)模型設(shè)定

借鑒逯東和江沐子[1]的研究思路,本文采用兩階段部分調(diào)整模型檢驗城市商業(yè)銀行跨區(qū)經(jīng)營對僵尸企業(yè)資本結(jié)構(gòu)調(diào)整速度的影響。首先,設(shè)定基準(zhǔn)調(diào)整模型,具體如下:

(4)

在此基礎(chǔ)上,將同資本結(jié)構(gòu)相關(guān)的公司特征變量線性擬合目標(biāo)資本結(jié)構(gòu),具體如式(5)所示:

(5)

然后,將式(5)代入式(4)中,得到式(6),具體形式如下:

LEVi,t=(1-γ)LEVi,t-1+γβ1EBITi,t-1+γβ2Growthi,t-1+γβ3DEPi,t-1

+γβ4SIZEi,t-1+γβ5FAi,t-1+γβ6ILEVi,t-1+εi,t

(6)

最后,在式(4)中引入城市商業(yè)銀行跨區(qū)經(jīng)營與資本結(jié)構(gòu)偏離程度的交互項,以探究城市商業(yè)銀行跨區(qū)經(jīng)營對僵尸企業(yè)資本結(jié)構(gòu)動態(tài)調(diào)整的影響,具體如式下:

Y=(γ0+γ1CROSSi,r,t)×DEVi,r,t+γ2CROSSi,r,t+εi,t

(7)

式(7)中,Y表示上期資本結(jié)構(gòu)與當(dāng)期實際值的差異;DEVi,r,t表示上期資本結(jié)構(gòu)與目標(biāo)值的差異;CROSSi,r,t表示第t年城市商業(yè)銀行i所在地級市r的跨區(qū)經(jīng)營程度,其計算方式如前文所述;γ1表示城市商業(yè)銀行跨區(qū)經(jīng)營與資本結(jié)構(gòu)偏離程度交互項的回歸系數(shù),反映了城市商業(yè)銀行跨區(qū)經(jīng)營對資本結(jié)構(gòu)調(diào)整速度的影響。此外,為厘清僵尸企業(yè)資本結(jié)構(gòu)調(diào)整的具體方向,進(jìn)一步將全樣本分為向上和向下調(diào)整兩個子樣本,分別利用式(7)進(jìn)行回歸檢驗。

五、實證分析

(一)描述性統(tǒng)計

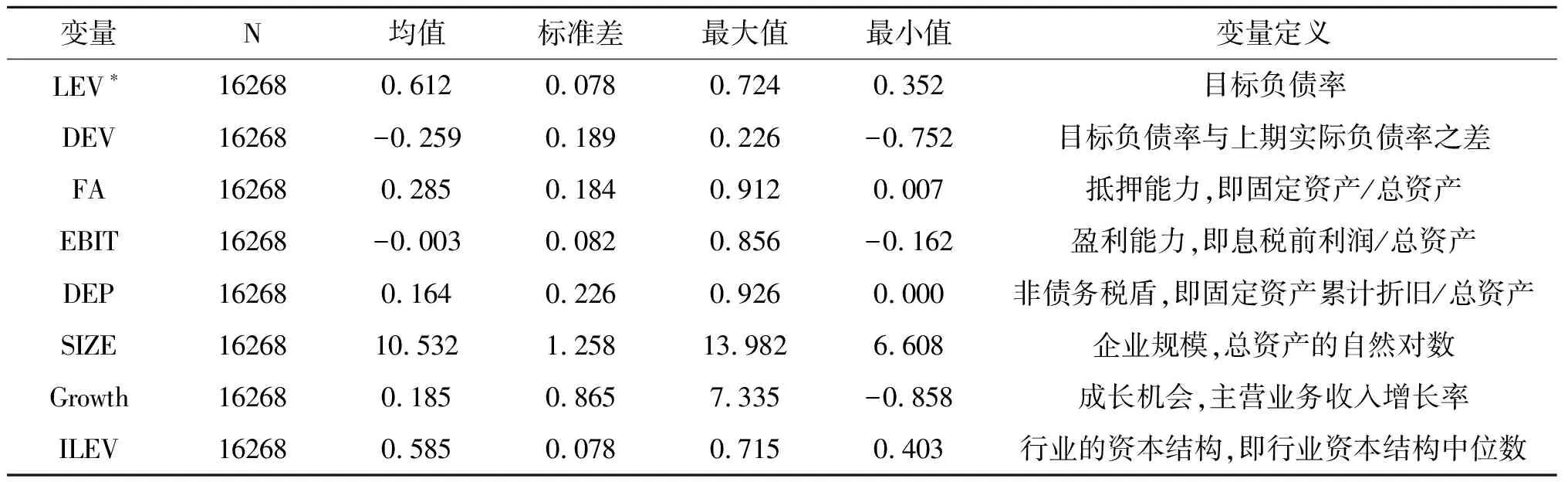

表1報告了主要變量的描述性統(tǒng)計結(jié)果與定義。城市商業(yè)銀行跨區(qū)經(jīng)營(CROSS)的均值為1.225,標(biāo)準(zhǔn)差高達(dá)1.552,說明城市商業(yè)銀行跨區(qū)經(jīng)營程度存在較大差異,這一現(xiàn)象也可以通過其最大值(4.283)和最小值(0.000)的差異觀察到。實際調(diào)整偏差(Y)的均值為0.029,這表明整體上僵尸企業(yè)上期資本結(jié)構(gòu)與當(dāng)期實際值存在一定的差異。目標(biāo)調(diào)整的偏差(DEV)的均值為-0.259,且標(biāo)準(zhǔn)差為0.189,這意味著僵尸企業(yè)的實際負(fù)債率要高于目標(biāo)負(fù)債率,且分布廣泛。

表1 主要變量的描述性統(tǒng)計結(jié)果與定義

續(xù)表1

(二)相關(guān)性分析

表2報告了皮爾遜相關(guān)性分析結(jié)果。不難發(fā)現(xiàn),城市商業(yè)銀行跨區(qū)經(jīng)營(CROSS)與實際調(diào)整偏差(Y)之間的相關(guān)性系數(shù)為-0.208,且在10%的水平上顯著,表明城市商業(yè)銀行跨區(qū)經(jīng)營可能會抑制僵尸企業(yè)資本結(jié)構(gòu)的實際調(diào)整偏差。同時,城市商業(yè)銀行跨區(qū)經(jīng)營(CROSS)與實際負(fù)債率(LEV)之間的相關(guān)性系數(shù)為-0.069,且在5%的水平上顯著,說明城市商業(yè)銀行跨區(qū)經(jīng)營可能降低僵尸企業(yè)實際負(fù)債率。綜上,上述結(jié)果初步驗證研究假設(shè)H1。

表2 皮爾遜相關(guān)性分析結(jié)果

(三)城市商業(yè)銀行跨區(qū)經(jīng)營與僵尸企業(yè)去杠桿:主效應(yīng)檢驗

表3報告了城市商業(yè)銀行跨區(qū)經(jīng)營對僵尸企業(yè)資本結(jié)構(gòu)調(diào)整速度的檢驗結(jié)果。列(1)匯報了基于全樣本的檢驗結(jié)果,不難發(fā)現(xiàn),交互項(CROSS×DEV)的回歸系數(shù)為0.268,且在1%的水平上顯著,表明城市商業(yè)銀行跨區(qū)經(jīng)營有助于加快僵尸企業(yè)資本結(jié)構(gòu)調(diào)整速度。這可能是因為城市商業(yè)銀行跨區(qū)經(jīng)營有助于實現(xiàn)區(qū)域金融擴(kuò)張,削弱了地方政府的非市場化干預(yù),促使其信貸配置更多的是以市場為導(dǎo)向,激勵城市商業(yè)銀行優(yōu)化自身資產(chǎn),同時削弱了城市商業(yè)銀行向僵尸企業(yè)“輸血”的動機(jī),進(jìn)而倒逼僵尸企業(yè)降杠桿。

為了進(jìn)一步明確資本結(jié)構(gòu)調(diào)整方向,列(2)、列(3)報告了不同負(fù)債水平的檢驗結(jié)果。結(jié)果顯示,交互項(CROSS×DEV)的回歸系數(shù)在向下調(diào)整的子樣本組和向上調(diào)整的子樣本組中均為正,但僅在向下調(diào)整的子樣本組中顯著。可見,城市商業(yè)銀行跨區(qū)經(jīng)營對僵尸企業(yè)降杠桿具有顯著的促進(jìn)作用,而對僵尸企業(yè)加杠桿則無顯著影響。因此,研究假設(shè)H1通過檢驗。

表3 城市商業(yè)銀行跨區(qū)經(jīng)營對僵尸企業(yè)資本結(jié)構(gòu)調(diào)整速度的檢驗結(jié)果

(四)穩(wěn)健性檢驗

1.內(nèi)生性問題

借鑒徐輝等[31]、張杰等[32]的研究思路,采用地級市所處的同一省份內(nèi)GDP規(guī)模最為接近的三個其他地級市地區(qū)的當(dāng)年城市商業(yè)銀行跨區(qū)經(jīng)營程度的加權(quán)平均值(ICROSS)作為工具變量。事實上,對于省內(nèi)經(jīng)濟(jì)發(fā)展水平接近的城市,不同城市商業(yè)銀行的分支機(jī)構(gòu)網(wǎng)點布局通常具有相似的選址動機(jī),換言之,若其他地區(qū)城市商業(yè)銀行分支機(jī)構(gòu)網(wǎng)點布局過多,則與該地區(qū)GDP規(guī)模相近的城市也會成為城市商業(yè)銀行的優(yōu)先選擇,即城市商業(yè)銀行跨區(qū)經(jīng)營(CROSS)與工具變量(ICROSS)具有一定的相關(guān)性。另外,考慮到地方政府和城市商業(yè)銀行的支持在一定程度上誘使了僵尸企業(yè)的形成與存續(xù),這意味著GDP規(guī)模相近城市的城市商業(yè)銀行跨區(qū)經(jīng)營程度及其信貸配置并不會直接影響本地區(qū)僵尸企業(yè)的資本結(jié)構(gòu)變動,因此工具變量(ICROSS)滿足外生性條件。

表4報告了基于工具變量法的內(nèi)生性處理結(jié)果。結(jié)果顯示,處理內(nèi)生性問題后,城市商業(yè)銀行跨區(qū)經(jīng)營依然會顯著加快僵尸企業(yè)資本結(jié)構(gòu)調(diào)整速度,尤其是降杠桿的幅度,說明研究結(jié)論是穩(wěn)健的。

表4 內(nèi)生性的處理:工具變量法

續(xù)表4

2.其他穩(wěn)健性檢驗

為了增強(qiáng)研究結(jié)論的穩(wěn)健性,本文還做了如下穩(wěn)健性檢驗。首先,替換僵尸企業(yè)的識別方法,采用營業(yè)利潤識別僵尸企業(yè),重新回歸原有模型。其次,引入其他特征變量,控制其對資本結(jié)構(gòu)調(diào)整的影響。前文只考慮了偏離目標(biāo)資本結(jié)構(gòu)的程度,未充分考慮控制其他影響因素,為此引入其他控制變量,主要包括企業(yè)、行業(yè)以及地區(qū)層面三類控制變量,如前文所述,不再贅述,重新回歸原有模型。最后,剔除機(jī)械調(diào)整的影響。僅有主動調(diào)整才能反映出僵尸企業(yè)的資本結(jié)構(gòu)決策,為此進(jìn)一步將資本結(jié)構(gòu)動態(tài)調(diào)整模式區(qū)分為主動調(diào)整和機(jī)械調(diào)整。剔除機(jī)械調(diào)整后,重新回歸原有模型,結(jié)論與前文一致。限于篇幅,以上穩(wěn)健性檢驗結(jié)果未在正文中展示,留存?zhèn)渌鳌?/p>

(五)拓展性分析

前文實證結(jié)果表明,城市商業(yè)銀行跨區(qū)經(jīng)營顯著加快了僵尸企業(yè)資本結(jié)構(gòu)調(diào)整速度,尤其是降杠桿的幅度。顯然,城市商業(yè)銀行的信貸決策不可避免地會受到貨幣政策的影響,而且城市商業(yè)銀行跨區(qū)經(jīng)營會加劇銀行業(yè)競爭,在一定程度上會對僵尸企業(yè)資本結(jié)構(gòu)調(diào)整速度產(chǎn)生差異化影響。鑒于此,本文將從貨幣政策和產(chǎn)權(quán)性質(zhì)兩個層面,進(jìn)一步探討其對城市商業(yè)銀行跨區(qū)經(jīng)營與僵尸企業(yè)資本結(jié)構(gòu)調(diào)整速度之間關(guān)系的影響。

表5報告基于貨幣政策和產(chǎn)權(quán)性質(zhì)的拓展性分析檢驗結(jié)果。其中,Panel A報告了貨幣政策的影響。借鑒逯東和江沐子[1]的做法,將2007年、2010年、2014年以及2016年界定為貨幣政策緊縮期,其余樣本期間界定為貨幣政策寬松期。列(1)、列(2)的結(jié)果顯示,交互項(CROSS×DEV)的回歸系數(shù)均為正,但僅在貨幣政策寬松期的子樣本組中統(tǒng)計上顯著。同時,列(3)、列(4)的結(jié)果顯示,對于向下調(diào)整的僵尸企業(yè)而言,交互項(CROSS×DEV)的回歸系數(shù)也僅在貨幣政策寬松期的子樣本組中顯著為正。此外,列(5)、列(6)的結(jié)果顯示,對于向上調(diào)整的僵尸企業(yè)而言,無論是貨幣政策寬松期還是貨幣政策緊縮期,交互項(CROSS×DEV)的回歸系數(shù)均不顯著。上述結(jié)果表明,城市商業(yè)銀行跨區(qū)經(jīng)營對僵尸企業(yè)降杠桿的促進(jìn)作用在貨幣政策寬松期更顯著。這可能是因為寬松的貨幣政策極易刺激僵尸企業(yè)采取激進(jìn)的加杠桿行為,同時城市商業(yè)銀行跨區(qū)經(jīng)營加劇銀行業(yè)競爭,因而城市商業(yè)銀行跨區(qū)經(jīng)營在銀根寬松時對僵尸企業(yè)降杠桿的促進(jìn)作用會更明顯。

Panel B報告了產(chǎn)權(quán)性質(zhì)的影響。遵循研究慣例,根據(jù)最終控制人性質(zhì),將全樣本劃分為國企和非國企兩個子樣本。列(1)、列(2)的結(jié)果顯示,交互項(CROSS×DEV)的回歸系數(shù)均為正,但僅在非國企子樣本組中顯著。這一現(xiàn)象可以在列(3)、列(4)報告的結(jié)果中觀察到,但在列(5)、列(6)報告的結(jié)果中未能發(fā)現(xiàn)。以上結(jié)果表明,城市商業(yè)銀行跨區(qū)經(jīng)營對非國有僵尸企業(yè)降杠桿的促進(jìn)作用更顯著。究其原因,非國有僵尸企業(yè)通常會面臨“所有權(quán)歧視”和“預(yù)算軟約束”等問題,且過度負(fù)債會加劇其破產(chǎn)風(fēng)險,這意味著非國有僵尸企業(yè)優(yōu)化資本結(jié)構(gòu)的動機(jī)更強(qiáng)烈。

綜上,貨幣政策寬松期,城市商業(yè)銀行跨區(qū)經(jīng)營對僵尸企業(yè)降杠桿的促進(jìn)效果更明顯;城市商業(yè)銀行跨區(qū)經(jīng)營對非國有僵尸企業(yè)降杠桿的速度更快。

表5 拓展性分析的檢驗結(jié)果

六、結(jié)論與啟示

有效處置僵尸企業(yè)是破除無效供給、解決金融錯配問題的關(guān)鍵抓手,也是賦能經(jīng)濟(jì)高質(zhì)量發(fā)展的內(nèi)在驅(qū)動力,引起了學(xué)術(shù)界和實務(wù)界的高度重視。現(xiàn)有文獻(xiàn)已對僵尸企業(yè)的識別方法、誘因及其影響開展了積極的探討,尤其是僵尸企業(yè)的誘因方面,國內(nèi)外學(xué)者聚焦于政府補貼、銀行信貸優(yōu)惠以及政企合謀等視角展開了深入研究,但忽略了城市商業(yè)銀行跨區(qū)經(jīng)營與僵尸企業(yè)之間的內(nèi)在聯(lián)系,尤其是缺乏僵尸企業(yè)“去杠桿”這一視角。鑒于此,本文利用2007—2020年中國滬深A(yù)股上市公司的微觀數(shù)據(jù),并結(jié)合手工收集的城市商業(yè)銀行跨區(qū)經(jīng)營分支機(jī)構(gòu)數(shù)據(jù),實證分析了城市商業(yè)銀行跨區(qū)經(jīng)營對僵尸企業(yè)資本結(jié)構(gòu)調(diào)整速度的影響。研究發(fā)現(xiàn),城市商業(yè)銀行跨區(qū)經(jīng)營有助于加快僵尸企業(yè)資本結(jié)構(gòu)調(diào)整速度,尤其是降杠桿速度更顯著。進(jìn)一步的研究發(fā)現(xiàn),貨幣政策寬松期,城市商業(yè)銀行跨區(qū)經(jīng)營對僵尸企業(yè)降杠桿的促進(jìn)效果更明顯;城市商業(yè)銀行跨區(qū)經(jīng)營對非國有僵尸企業(yè)降杠桿的速度更快。此外,以上結(jié)論在充分考慮內(nèi)生性問題后,仍然成立。

本文研究結(jié)論的政策啟示主要體現(xiàn)在以下三個方面:

第一,城市商業(yè)銀行需要兼顧自身發(fā)展定位,積極融入金融業(yè)市場化競爭。換言之,城市商業(yè)銀行依托其跨區(qū)域經(jīng)營戰(zhàn)略,實現(xiàn)區(qū)域金融擴(kuò)張,扭轉(zhuǎn)信貸資源的非市場化干預(yù),將信貸資源高效地分配到經(jīng)濟(jì)發(fā)展中的關(guān)鍵領(lǐng)域和薄弱環(huán)節(jié),以更好地滿足實體經(jīng)濟(jì)對金融服務(wù)的多樣化需求,拓展城市商業(yè)銀行發(fā)揮自身優(yōu)勢的業(yè)務(wù)空間,實現(xiàn)錯位競爭。

第二,加大僵尸企業(yè)“去杠桿”力度是供給側(cè)結(jié)構(gòu)性改革的重要環(huán)節(jié)。大量僵尸企業(yè)的存在會擠占有限的金融資源,降低了信貸資源配置效率,甚至阻礙經(jīng)濟(jì)高質(zhì)量發(fā)展。因此,地方政府亟須減少對城市商業(yè)銀行信貸配置的干預(yù),堅定去產(chǎn)能的決心,同時統(tǒng)籌兼顧處置僵尸企業(yè)和“去杠桿”過程中可能會引發(fā)的失業(yè)等問題對地方經(jīng)濟(jì)社會發(fā)展帶來的不利沖擊。

第三,營造良好的金融環(huán)境,充分發(fā)揮城市商業(yè)銀行對僵尸企業(yè)“去杠桿”的治理效應(yīng)。積極打造良好的金融環(huán)境,構(gòu)建公平、開放的金融市場競爭格局,增強(qiáng)城市商業(yè)銀行的自主經(jīng)營權(quán),大幅縮減僵尸企業(yè)的優(yōu)惠信貸規(guī)模,增加其融資成本,督促僵尸企業(yè)及時轉(zhuǎn)型改革,甚至退出市場。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導(dǎo)刊(2017年20期)2018-01-03 06:27:21

湖南城市學(xué)院學(xué)報(自然科學(xué)版)(2016年4期)2016-02-27 14:02:56

山西大同大學(xué)學(xué)報(社會科學(xué)版)(2016年6期)2016-01-23 02:06:18

- 財經(jīng)理論研究的其它文章

- 技術(shù)創(chuàng)新、融資約束與企業(yè)全要素生產(chǎn)率

- “雙循環(huán)”新發(fā)展格局下科技創(chuàng)新能力提升服務(wù)貿(mào)易競爭力了嗎?

- 粵港澳大灣區(qū)建設(shè)促進(jìn)了企業(yè)創(chuàng)新嗎?

- 資本市場全面注冊制下次優(yōu)農(nóng)商銀行IPO策略研究

- 農(nóng)村金融違約風(fēng)險影響因素識別及治理路徑

- 牧區(qū)振興視域下現(xiàn)代化畜牧產(chǎn)業(yè)創(chuàng)新績效及其實現(xiàn)路徑研究

——基于11個典型畜牧業(yè)企業(yè)的QCA分析