比特幣對我國股票市場波動性的影響

——基于雙重非對稱GARCH-MIDAS模型的實證研究

2022-09-14 09:29:46吳鑫育王小娜

重慶理工大學學報(社會科學) 2022年8期

吳鑫育,王小娜

(安徽財經大學 金融學院, 安徽 蚌埠 233030)

一、引言

股票市場波動率的準確建模和預測在金融市場監管、投資組合決策、金融風險管理、信用衍生產品定價等領域都具有重要作用。傳統上,文獻[1-4]對波動率進行建模和實證研究主要是根據GARCH模型及其推廣模型實現。但是,GARCH類模型只可使用相同頻率的數據建模,這是其不能捕獲金融市場長期波動的主要原因。基于此,Engle等[5]提出GARCH-MIDAS模型,用來討論股票市場和宏觀經濟活動之間的關系。隨后,鄭挺國和尚玉皇[6]基于宏觀基本面構建GARCH-MIDAS模型對中國股市進行波動率的估計和預測研究,發現宏觀經濟波動對中國股市波動具有顯著的正向影響。雷立坤等[7]利用GARCH-MIDAS模型實證研究發現Baker的經濟政策不確定性(Economic Policy Uncertainty,EPU)指數能夠很好地解釋我國股市波動的長期成分,并顯著提高對上證綜指波動率的預測精度。Yu等[8]研究了全球經濟政策不確定性(GEPU)指數對中國股市波動的影響,實證研究發現GEPU指數對中國股票市場的波動性具有顯著的正向影響,反映了中國股票市場已逐漸融入全球經濟。Wei等[9]基于GARCH-MIDAS模型分別研究了熱錢對我國整體股票市場以及對我國不同行業股市的影響,發現熱錢對中國股市的長期波動具有顯著的正向影響。石強等[10]運用多因子GARCH-MIDAS模型研究了我國宏觀經濟與股市波動之間的關系,結果表明工業增加值和社會消費品零售總額會對股市長期波動產生正向影響,并且這種影響有逐漸增強的趨勢。鐘立新等[11]利用GARCH-MIDAS模型研究了政策強度對股市波動中的長期成分的影響,實證研究結果發現在該模型中加入政策變量能有效提升模型預測精度。

上述所有利用GARCH-MIDAS模型對我國股票市場的研究,均是基于經濟政策不確定性、工業增加值、社會消費品零售總額和政策因素等宏觀經濟變量。但是,近年來,比特幣因為去中心化且獨立于主權政府、中央機構和銀行系統的特征,成為法定貨幣的替代品,被視為一種彌補標準經濟和金融結構無效的方法,引起了許多投資者、從業者和研究人員越來越廣泛的關注。對比特幣現有的研究主要集中在三個方面:其一,比特幣的波動性。K?chling[12]著重于使用基于30分鐘日收益率的平方和作為經典波動率的代理,進行樣本外的波動率預測,比較了GARCH類模型對比特幣波動率的預測性能;趙磊和劉慶[13]基于對數周期冪律模型(LPPL)對比特幣價格波動進行了檢驗與預測;文獻[14-16]均對比特幣的波動性作了相應的研究。其二,比特幣的收益性。Baur等[17]的研究表明,比特幣的收益率與股票、債券等傳統資產基本不相關,這說明了可以選擇比特幣作為分散投資的對象;Li和Wang[18]研究發現金融和宏觀經濟活動的指標是比特幣產生收益的驅動因素;Duc等[19]通過方差分解,發現當黃金相對于鉑金的價格上漲時,比特幣的收益也隨之上升,同時黃金和鉑金市場的波動率會影響比特幣的波動率且這種關系呈現時變依賴性;羅玫等[20]研究了比特幣收益率和道瓊斯指數滯后收益率之間的相關性,發現比特幣市場和股票市場具有顯著的關聯性;文獻[21-23]對比特幣的收益率也做了相應的研究。其三,比特幣的風險價值。Gkillas和Katsiampa[24]研究了5種主要加密貨幣收益率的尾部行為,發現比特幣和萊特幣是風險最小的加密貨幣;文獻[25-29]也對比特幣的風險價值做了相應的研究。

基于以上對比特幣特征的分析,將比特幣作為外生經濟變量,研究其對股票市場是否會產生影響,將會是一個新穎的和值得深入探討的話題。因此,本文在GARCH-MIDAS體系下,引入比特幣作為外生變量考察其對我國股市波動性的影響。另外,魏正元等[30]和玄海燕等[31]研究表明,股票收益率并非服從對稱的正態分布,而偏斜t分布能夠更好地捕獲股票收益率的非對稱特征。同時,Pan等[32]和Wang等[33]發現股票波動率具有非對稱性即杠桿效應。而本文同時考慮股票市場收益率的非對稱和波動率的非對稱性對于我國股票市場波動性的建模是至關重要的。基于以上分析,本文研究主要從以下幾個方面展開:第一,將標準GARCH-MIDAS模型進行擴展即分別考慮收益率序列分布函數的非對稱性和波動率短期成分中的非對稱性,構建雙重非對稱GARCH-MIDAS(DAGARCH-MIDAS)模型,將比特幣作為外生驅動因素,研究其對中國股市波動率的影響,填補這方面研究的空白;第二,為了研究這種影響是否受到特殊事件的沖擊,另外考慮兩個子樣本時期,分別為2015年中國股市崩盤期(2014—2016年)和2016年以來區塊鏈概念在中國市場上火熱,其中以比特幣為代表的數字貨幣的ICO融資在國內的盛行期(2016—2019年)[34];第三,為了更加深入地理解比特幣對我國不同行業的股票市場的影響,從而造成對總體股市的沖擊,將上證綜合指數根據上證行業分類指數分成工業、商業、房地產業、公共事業和其他行業等五大行業股票指數分別進行比較研究;第四,本文通過以上的分析,為投資者和金融機構分散風險投資,以及為政府部門加強市場監管提供理論依據和更多渠道。

二、模型構建及估計方法

本文使用的雙重非對稱GARCH-MIDAS模型是在Engle等[5]提出的標準GARCH-MIDAS模型的基礎上構建的,雙重非對稱GARCH-MIDAS模型亦可被看成一種乘性分解的波動率模型。

(一)雙重非對稱GARCH-MIDAS模型

本文構造加入外生變量的雙重非對稱GARCH-MIDAS模型來分析比特幣對我國股市波動的影響,股市收益率設定如下:

(1)

其中,ri,t是第t個月的第i天的股票收益率,hi,t是股票收益率的波動率,zi,t是收益率新息。

為了刻畫股票收益率分布的非對稱性,假設收益率新息zi,t服從標準偏斜學生t分布,如下:

(2)

hi,t=gi,t×τt

(3)

資產的波動率hi,t由兩部分組成即短期成分gi,t和長期成分τt。Pan等[30]和Wang等[31]研究發現,短期波動率分量的非對稱效應比長期波動率分量的杠桿效應對樣本擬合和預測效果的影響更為重要。

(4)

其中,gi,t是短期成分,其中1{ }是一個示性函數,這意味著如果條件ri-1,t<0滿足,該函數的值為1,否則為0。通過對非對稱項1{ri-1,t<0}的設置來區分正收益和負收益對短期波動率實證結果的影響。

(5)

由于可獲取的比特幣高頻數據是從2014年才開始,本文考慮將價格極差作為波動率的代理變量。其一,為了避免樣本總量太小的問題;其二,文獻[35-38]表明相對于已實現方差RV,價格極差包含更多的比特幣價格極端變化的信息,更能夠提高模型的擬合效果。因此,本文的長期成分選取比特幣的價格極差RNGi,t作為外生變量進行建模。τt是長期成分,可以由低頻變量比如已實現波動率或者宏觀變量來描述,系數θ為比特幣的價格極差對股市波動率的長期影響系數,Pt,h、Pt,l分別為比特幣在t天內的最高價格和最低價格。另外,K是最大的滯后變量,φk(ω1,ω2)是基于貝塔函數的權重方程,表達式如下:

(6)

(二)參數估計方法

由于GARCH-MIDAS模型的條件方差是該模型的參數和歷史新息的確定性函數,因此雙重非對稱GARCH-MIDAS模型的參數可以通過經典的擬極大似然法估計得到,其似然函數可以直接寫出:

(7)

(8)

三、實證研究

本文選取上證綜合指數(SSEC)作為我國整體股票市場的代表,選取分別反映工業行業、商業行業、房地產行業、公用行業和其他綜合行業的景氣狀況及其股價整體變動狀況的工業指數、商業指數、地產指數、公用指數和綜合指數作為我國不同行業股票市場的代表。另外,比特幣的相關數據可獲取的最早時間為2011年10月3日,但綜合考慮到比特幣伊始交易的不穩定性以及總體實證樣本的大小,本文選取2012年1月1日到2019年12月24日的比特幣交易數據。本文數據來源于Oxford-Man Institutes Realized Library以及bitcoincharts。

(一)描述性統計分析

圖1顯示了我國SSEC全樣本期間的收盤價、收益率、相關分布以及比特幣的收盤價和價格極差。從圖1的日收益率(b)可以觀察到,SSEC的收益率序列在總樣本期間表現出顯著的波動率的時變性和波動率的聚集性等特征;從SSEC的經驗收益率密度(c)和其收益率Q-Q 圖(d)可以發現,收益率序列具有典型的“尖峰厚尾”和偏離正態分布的特征;從比特幣的收盤價(e) 可以看出,比特幣在2017年4月價格暴漲之后雖有所下降,但仍然維持在一定的高度;從比特幣的價格極差(f)也可以看出,比特幣價格極差的時間序列也具有波動率的時變和聚集等特征。

圖1 SSEC日收盤價、收益率、分布函數及比特幣收盤價、價格價差

表1給出了SSEC收益率以及比特幣價格極差的描述性統計量,我們發現SSEC收益率序列左偏(偏度小于0),尖峰(標準正態分布的峰度為3),且Jarque-Bera統計量顯著,拒絕正態分布的原假設,這與圖1的結論一致,因此SSEC收益率的時間序列表現出顯著的“尖峰厚尾”特征。另外,比特幣的價格極差表現出右偏和更高的峰度,同時Jarque-Bera統計量非常大,亦拒絕正態分布的原假設。由表中ADF檢驗(平穩性檢驗)的結果可以觀察到,不管是SSEC收益率還是比特幣價格極差序列均在1%的水平內顯著拒絕原假設即這兩個時間序列都是平穩的,可以進行下一步數據處理。從表中ARCH效應(自相關性)檢驗可以發現,SSEC收益率、比特幣價格極差序列均在1%的水平內均能夠顯著拒絕無條件異方差的原假設即這兩個時間序列都存在自相關性,適用于GARCH類模型的建模。

表1 SSEC收益率、比特幣價格極差的描述性統計量

(二)比特幣對整體股票市場的影響

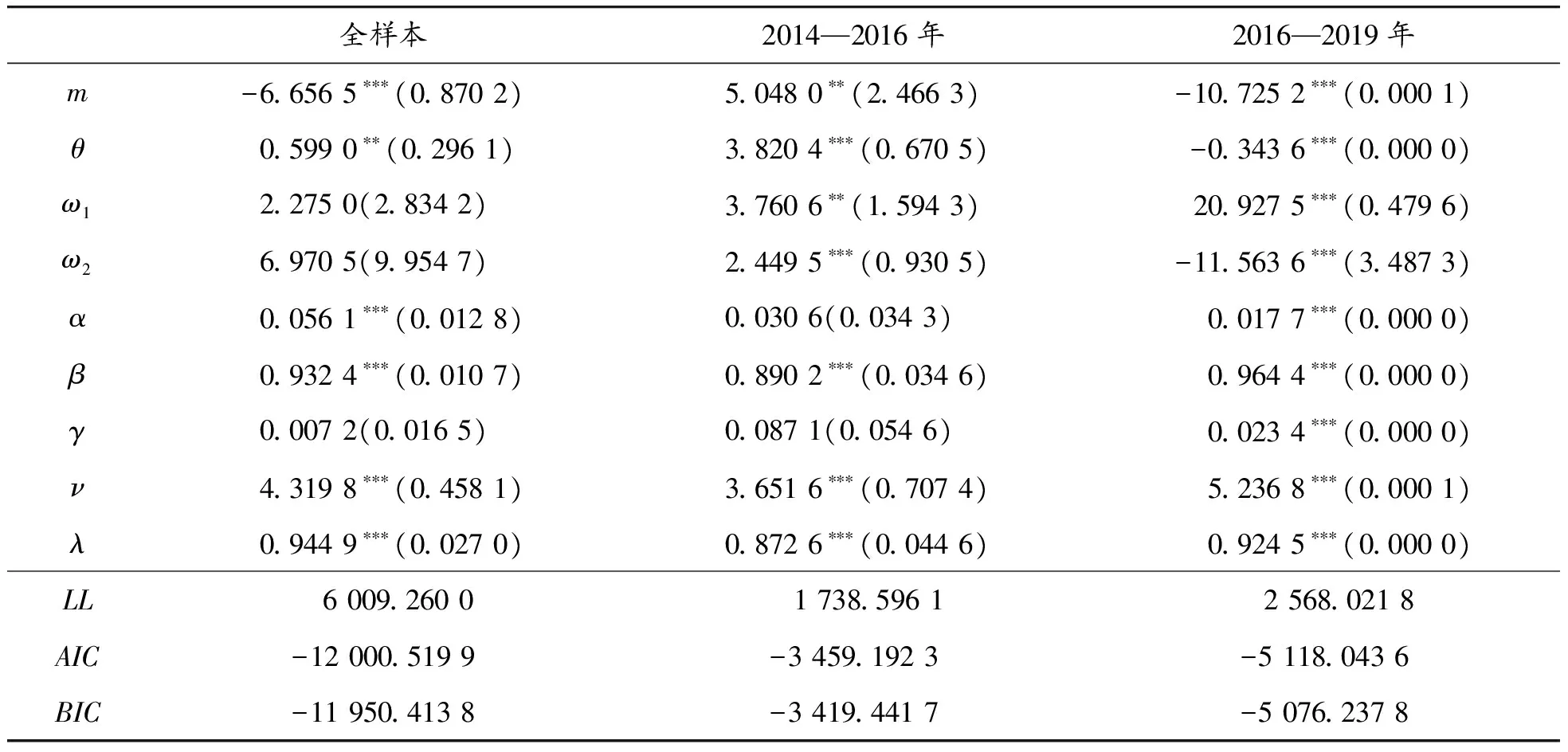

本文采用上證綜合指數及其五大行業指數和比特幣市場數據,基于雙重非對稱GARCH-MIDAS模型,利用經典擬極大似然估計方法,進行以下實證分析。本文不僅對2012—2019年的全樣本進行研究,還比較分析了總樣本期間的兩個特殊子樣本:2015年中國股市崩盤的2014—2016年;2016年開始區塊鏈概念在中國火熱,使得國內投資者對基于區塊鏈技術的比特幣產生巨大熱情的2016—2019年。

從表2可以觀察到,在全樣本期間,GARCH方程的參數α和β在1%的水平內都是顯著的且α和β之和均接近于1;長期成分的θ值為0.599 0且在5%的水平內顯著,說明比特幣波動對中國股票市場有長期的正向影響,即中國股票市場在長期內會受到比特幣市場的影響,比特幣市場波動越大,我國股票市場收益率的波動也會越大。2014—2016年,除了參數α不顯著,參數β和θ均在1%的水平內顯著,且θ值為3.820 4,對我國股票市場的收益率在長期內的沖擊相對于總樣本時期增加了6倍以上,因此長期內會造成我國股市更大的波動。2016—2019年,參數α、β和θ均在1%的水平內顯著,但值得注意的是,θ值為-0.343 6,說明比特幣的成交量和成交價格的增加對我國股票市場有一個負向的沖擊,即我國股票市場的收益率的波動并不會因為基于區塊鏈技術的比特幣的火熱交易有更大的波動,反而股票市場的收益率波動會偏向于相對平穩的狀態;波動率的非對稱參數γ在1%的水平內顯著,說明在該期間我國股票市場波動率具有顯著的杠桿效應。

另外,3個不同樣本期間的形狀參數ν和λ都在1%的水平內顯著,且ν均大于2,λ均小于1,說明我國股市的收益率序列在不同時期均具有明顯的“尖峰厚尾”和向左偏斜的非對稱特征。

表2 參數估計結果:整體股市

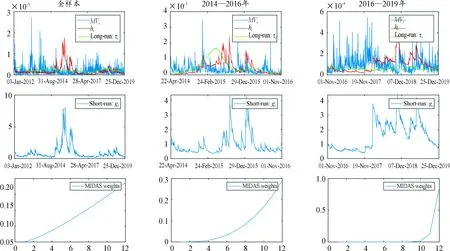

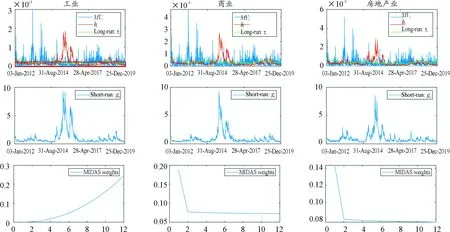

圖2分別展示了比特幣對我國股票市場在總樣本期和兩個子樣本期間的真實波動率的代理變量MVt、總波動ht和長期波動τt;短期波動gt;Beta函數權重。從第一列來看,2014—2016年子樣本期間的長期波動和總波動相對于全樣本期間都明顯更高,其中長期波動明顯受到更大的影響,說明比特幣在2015年中國股市崩盤期間對我國股票市場收益率有一個更大的沖擊,與上表中的結論相一致。另外,從第三列每一個樣本期間的Beta函數權重圖(橫軸表示滯后階數,縱軸表示權重值大小)可以觀察到,比特幣對我國股市的影響是具有滯后效應的,特別是在2016—2019年樣本期間,比特幣對我國股市波動的影響在第9個月之后才產生,并且這種影響從第10個月開始到第12個月之間近乎呈指數型增加。

圖2 樣本內擬合結果:整體股市圖

(三)比特幣對不同行業股票市場的影響

為了更加深入地理解比特幣對我國不同行業股市波動的影響程度及其造成的對總體股市的沖擊,本文根據上證行業分類指數將SSEC指數分成工業、商業、房地產業、公共事業和其他行業等五大行業股票指數,在全樣本期間分別對這五大行業進行樣本的參數估計,研究比較比特幣對我國不同行業股票市場波動率的影響,基于5個不同行業的樣本參數估計結果展示在表3中。

表3 參數估計結果:不同行業

從表3可以發現,對于參數α和β,五大行業均在1%的水平內顯著,并且α和β之和均接近于1;對于長期成分中的參數θ,工業、房地產業和其他行業均在5%的水平內顯著,商業在10%的水平內顯著,且這四大行業的θ值的范圍從0.555 2到0.705 5,說明比特幣對以上4個行業股票市場的波動有著顯著的正向和相似的影響。然而,值得注意的是,公共事業的長期參數θ、ω2和0沒有顯著性差異,說明比特幣對我國公共事業股票市場并沒有顯著的影響和沖擊。

另外,形狀參數ν和λ都在1%的水平內顯著,只是房地產業和其他行業均右偏,工業、商業、公共事業全部左偏,也充分說明我國不同行業的股票市場的收益率也具有明顯的“尖峰厚尾”和偏斜的非對稱特征。

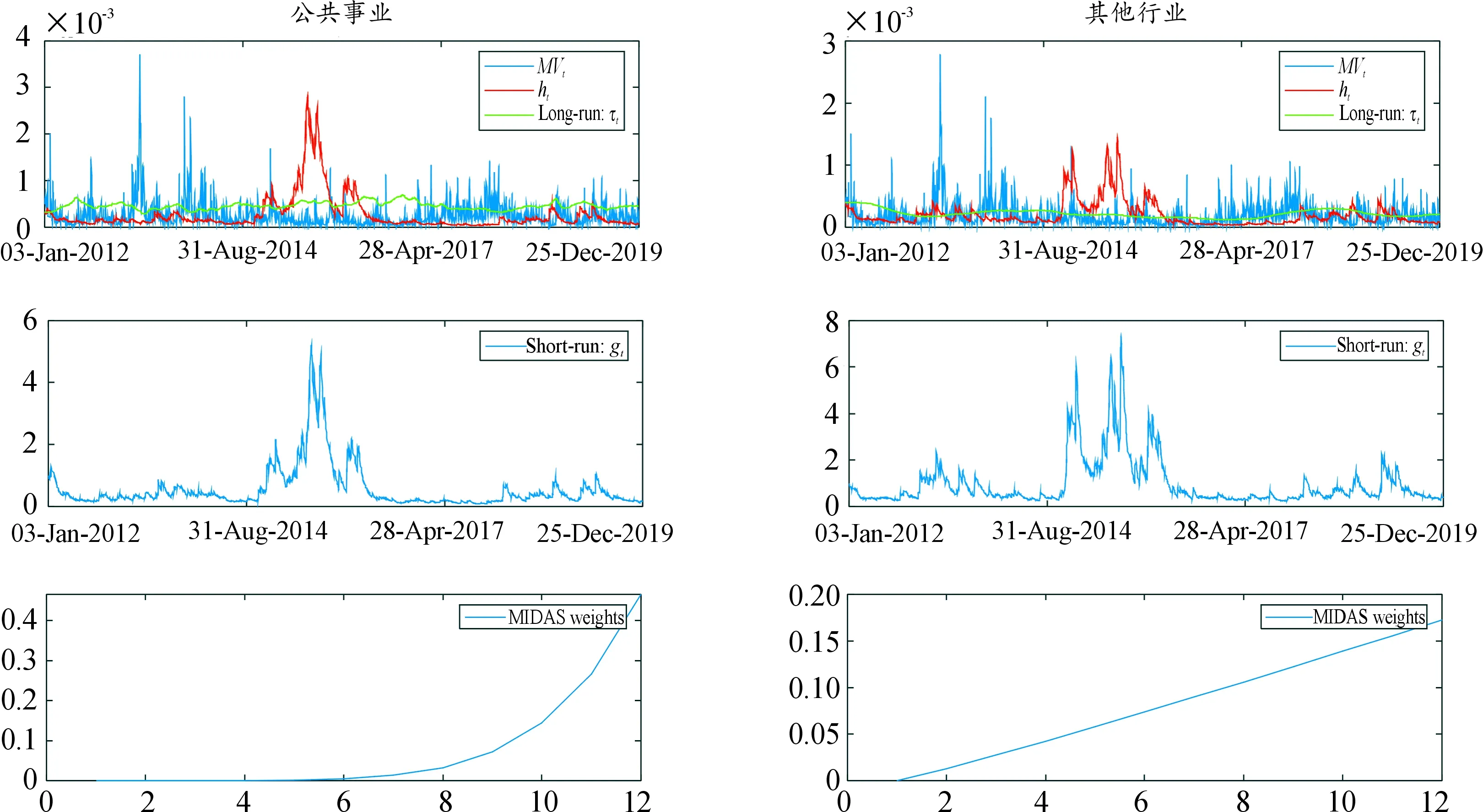

圖3和圖4分別展示了比特幣對我國工業、商業、房地產業、公共事業和其他行業的股票市場波動率的影響情況。從圖4中比特幣對公共事業的第一行、第二行圖可以觀察到,總波動和短期波動變化一致,不受長期成分變化的影響,即比特幣對我國公共事業股票市場沒有顯著的影響,與上表中的結論一致。通過觀察圖3和圖4第三行的Beta函數權重圖可以發現,比特幣對工業和其他行業分布均具有滯后2個月和滯后1個月的影響,且這種影響在這之后不斷增加;值得注意的是,比特幣對商業和房地產業股票收益率波動的影響是即刻的,均沒有滯后期,且這種影響在第1個月內達到最大,在第2個月時下降到拐點,之后逐漸平緩衰減,其中,對房地產行業股票波動的Beta函數權重在8個月后為0,但對于商業,在12個月后Beta函數權重仍不為0,仍然還具有一定的影響。

圖3 樣本內擬合結果:工業、商業、房地產業

圖4 樣本內擬合結果:公共事業和其他行業

四、結論

本文運用雙重非對稱GARCH-MIDAS模型不僅研究了比特幣自從穩定交易以來對中國整體股票市場在全樣本時期的影響,還分別研究了比特幣對中國股票市場的兩個重要子樣本時期(2015年中國股市崩盤和2016—2019年比特幣所依托的區塊鏈技術的火熱期)的影響。另外,為了進一步弄清楚比特幣對我國不同行業股市波動的影響程度,基于工業、商業、房地產業、公共事業和其他行業等五大行業股票指數分別進行了實證研究。研究結果發現:在全樣本時期,比特幣對我國股票市場有顯著的正向影響,也就是說中國股票市場在長期內會受到比特幣市場變化的沖擊,比特幣市場波動越大,對我國股市收益率的波動性影響越大;在2015年中國股市崩盤的子樣本時期,比特幣對我國股票市場也有顯著的正向影響,但這種影響相對于全樣本期間更加顯著;在2016—2019年的子樣本期間,比特幣對我國股市具有顯著的負向影響,即我國股票市場的波動率并不會因為以比特幣等數字貨幣所依托的區塊鏈技術的火熱有更大的波動,反而股票市場的收益率的波動會趨于相對平穩。綜上,我們可以發現比特幣的波動會對整體的中國股市產生相應的影響,特別是在中國股市下行時,比特幣的劇烈波動會起到顯著的推波助瀾作用。比特幣屬于外來虛擬貨幣,建議政府部門建立可能的防火墻現貨和衍生品市場,且追求更加透明的監管規則,以增強各種市場參與者的信心,同時,關注交易規則的進一步系統性改革和股票市場的有效監管,設置適當的杠桿率和證券交易保證金。

比特幣對我國工業、商業、房地產業和其他行業的股票市場均具有顯著的正向且相似的影響,但對我國公共事業股票市場并沒有顯著的影響和沖擊,這可能是因為公共事業屬于我國的基礎設施建設,屬于民生得到國家政策的扶持和保護,因此不會受到市場上諸如比特幣等數字貨幣的投機交易行為的沖擊。建議政府部門擴大我國在工業、商業、房地產業和其他行業等金融工具類別的研發,提高我國金融市場抵御比特幣等外生因素波動的沖擊,防范金融市場的系統性風險。另外,政府應繼續堅定對公共事業的投入,這不僅是一項惠民政策,也可以有效降低金融市場整體風險水平。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

媽媽寶寶(2017年3期)2017-02-21 01:22:28

光學精密工程(2016年6期)2016-11-07 09:07:19

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

核科學與工程(2015年4期)2015-09-26 11:59:03