金融技術效率的測度及影響因素分析

——以我國30個省(區、市)2008~2020年的面板數據為例

2022-08-31 09:08:48徐以強劉筱慧

工業技術經濟 2022年9期

李 剛 徐以強 吳 巖 焦 陽 劉筱慧

(東北大學工商管理學院,沈陽 110819)

引 言

“供給側結構性改革”是中國經濟轉型升級的重要指引,金融供給側結構性改革則是其中的關鍵一環,其不僅關系到傳統產業的產能過剩化解和沉淀資源釋放,實質上也是推動新興產業發展的基礎支撐[1]。金融供給側結構性改革要想取得成效,必須對我國金融行業有一個清晰的認識,其中,對于金融技術效率的準確測算及影響因素分析具有重要意義。經濟學意義上的技術效率是指投入與產出之間的關系,在既定投入下實現產出最大化,或者在生產既定的產出時實現投入最小化。前者是從產出的角度出發去定義技術效率[2],后者是從投入的角度出發去定義技術效率[3]。對金融行業相關效率的測算一般有參數化方法和非參數化方法,參數化方法的代表方法是隨機前沿分析方法(SFA),非參數化方法的代表方法是數據包絡分析法(DEA)。Hu等[4]使用DEA方法測算我國各省(區、市)的金融業資源配置效率,Wang等[5]使用DEA方法,對我國各省(區、市)金融效率進行了測度,Wild[6]同時使用DEA和SFA方法對歐元區的金融市場效率和風險聚集效應進行了研究,楊鷺和艾洪德[7]使用DEA方法對我國15家商業銀行的普惠金融效率進行了研究。王韌和李志偉[1]在對我國金融技術效率的異質性特征和產業傳導機制進行研究時選擇了SFA方法中的超越對數生產函數對金融技術效率進行了測算。Al-Gasaymeh[8]使用 SFA 方法測算了海灣合作委員會國家2007~2014年期間的銀行成本效率。Chen和Lu[9]使用SFA方法研究了宏觀經濟因素對我國城市銀行效率的影響。Shamsuddin和 Dong[10]使用SFA方法中的超越對數生產函數對澳大利亞1985~2008年市銀行的效率進行了實證研究。Shokr和 Al-Gasaymeh[11]研究埃及貨幣政策與銀行貸款和商業銀行成本效率的關系,選擇SFA方法測算了商業銀行的成本效率。

金融技術效率的影響因素方面,Thanh[12]使用歐洲的數據對數字化轉型與金融發展之間的關系進行了實證分析,研究發現企業和公共部門的數字化水平以及個人的數字技能在金融發展中發揮著關鍵的作用,數字化可以顯著提高金融化的深度和效率。Mignamissi和Djijo[13]使用部分非洲國家的數據對數字鴻溝與金融發展之間的關系進行了實證分析,研究發現信息通信技術的鴻溝嚴重阻礙了非洲國家金融的發展。程翔等[14]通過研究我國金融發展水平的空間差異與影響因素,發現經濟發展水平、科技發展水平對我國區域金融發展具有顯著的正向作用,科技發展水平極大地促進了金融行業的發展。史恩義[15]認為,政府在金融發展中起到了積極的作用,但政府干預過多會造成金融抑制。

綜上分析可知,在金融技術效率測度方面,王韌和李志偉[1]、趙金樓等[16]認為,DEA 在具體操作時不考慮隨機誤差項的影響,而且不能對達到技術效率的單元進行比較,而SFA可以有效避免這些不足。邢宏洋等[17]認為在使用SFA方法時,關鍵問題在于生產函數的選擇。張友棠和楊柳[18]為了避免生產函數選擇上的隨意性,使用假設檢驗方法來確定合適的生產函數。程慧平等[19]也使用假設檢驗來確定適宜的生產函數形式。基于此,本文借鑒張友棠和楊柳[18]、程慧平等[19]選擇生產函數的做法,對我國各省(區、市)金融技術效率進行研究。在金融技術效率影響因素的分析方面,很少有學者考慮普惠金融發展水平和高等教育水平。因此,本文除了研究政府干預力度和科技發展水平的作用效果之外,還試圖探究普惠金融發展水平以及高等教育水平對金融技術效率的作用效果。

1 研究方法

1.1 金融技術效率測度方法

本文選擇Battese和Coelli[20]提出的針對面板數據的隨機前沿模型(SFA)來測算我國30個省(區、市)的金融技術效率,該模型如式(1)所示:

式 (1)中,yit表示第i個研究對象在第t年的產出,f(xit;β;t)表示生產前沿面,xit表示第i個研究對象在第t年的投入,i=1,2,…,I;t=1,2,…,T,β是待估計參數。vit表示隨機誤差項,用來說明統計噪聲,uit表示無效率項,用來表示研究對象實際達到的效率與生產前沿面之間的差距。對式 (1)兩邊取對數,得到式 (2):

在確定最優生產函數時,借鑒張友棠和楊柳[18]、程慧平等[19]的做法,使用廣義似然比統計量進行假設檢驗。假設通過廣義似然比統計量進行假設檢驗所確定的最優生產函數如式 (3)所示:

式 (4)中,γ為待估參數,γ越大表示技術無效率項越明顯,這時使用隨機前沿分析方法越合理。一般來說,要求γ應該大于0.5[21]。

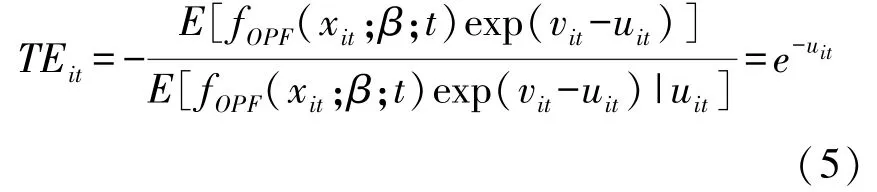

參考王韌和李志偉[1]的做法,將金融技術效率分解為前沿技術進步(FTP)和前沿技術利用效率(TE)。設第i個研究對象的金融前沿技術利用效率為TEi,如式 (5) 所示:

對式 (3)中的變量t求導數,得到FTP表達式如式 (6)所示:

1.2 金融技術效率影響因素分析方法

Pitt和Lee[22]最先嘗試將隨機前沿模型的相關變量與影響因素一同回歸,證明了基于隨機前沿對相關效率的影響因素進行分析的方法是科學有效的。Battese 和 Coelli[23]改進了 Pitt和 Lee[22]的做法,使得隨機前沿分析方法進行影響因素分析時更簡便和穩定。因此,本文選擇使用Battese和Coelli[23]提出的模型研究我國金融技術效率的影響因素,回歸模型如式 (7)所示:

式 (7)中,uit表示無效率項,用來表示研究對象實際達到的效率與生產前沿面之間的差距,表示第i個研究對象的第n個影響因素在第t年的取值,εit表示隨機擾動項。

為了避免遺漏影響金融技術效率的變量[18],本文構建一步法金融技術無效率模型,將影響金融技術效率的各因素與隨機前沿模型中的其他因素一同回歸,即將式 (3)和式 (7)進行合并確定影響因素與金融技術效率之間的關系,具體如式 (8) 所示:

2 中國省際金融技術效率測度分析

2.1 變量與數據

本文參考徐曉光等[24]、王韌和李志偉[1]的做法,選取金融業增加值作為金融體系的產出指標。綜合王韌和李志偉[1]、張蘊萍等[25]、馬正兵[26]的研究,選取金融業年末人民幣貸款余額、金融業固定資產投資存量和金融業城鎮單位平均從業人數作為投入變量。其中,金融業固定資產投資存量采用永續盤存法計算,以2008年為基準年。所有原始數據來源于國家統計局網站、各省(區、市)統計局網站、中國人民銀行各省分行網站和《中國金融統計年鑒》(基于數據的可獲得性,西藏及港、澳、臺地區未包括在內)。

2.2 金融技術效率測度分析

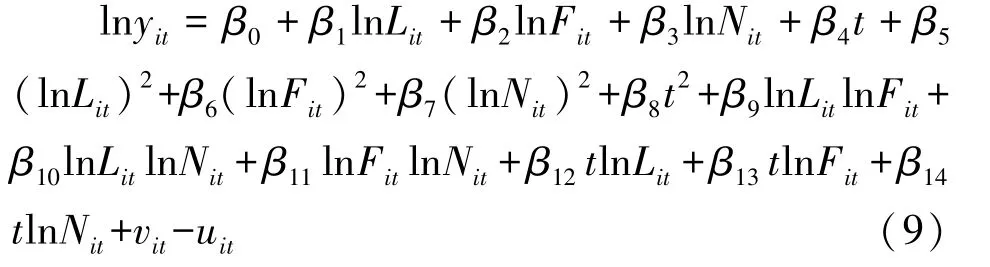

本文首先選擇完整形式的超越對數生產函數,該生產函數的具體形式如式 (9)所示:

式 (9)中,yit表示第i個研究對象在第t年的金融業增加值,Lit、Fit和Nit含義見表1。t表示具體的年份,vit表示隨機誤差項,用來說明統計噪聲,uit表示無效率項,用來表示研究對象實際達到的效率與生產前沿面之間的差距。

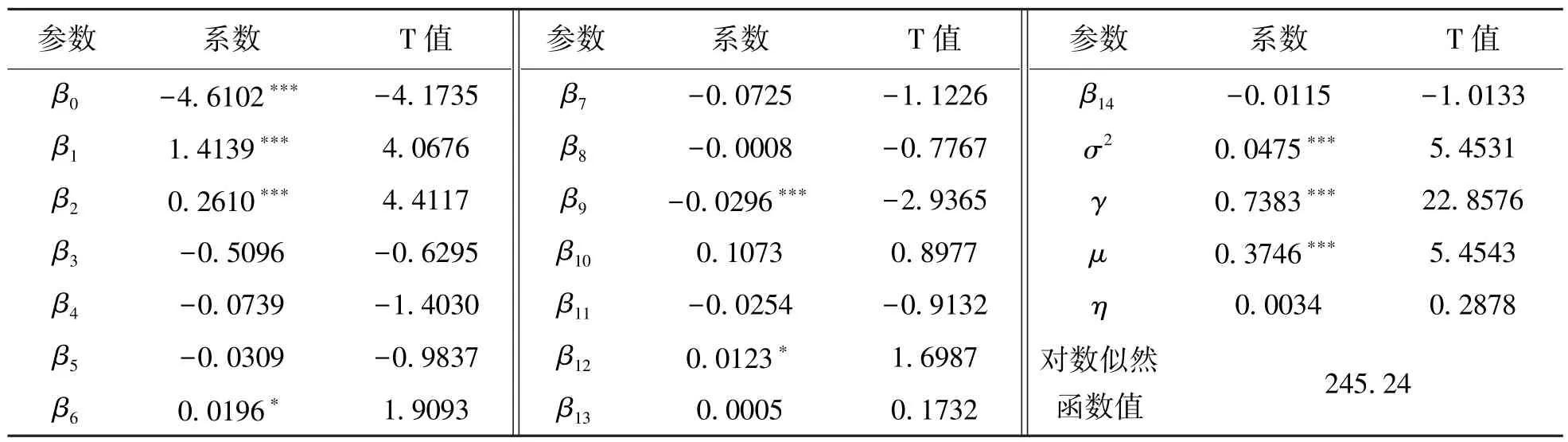

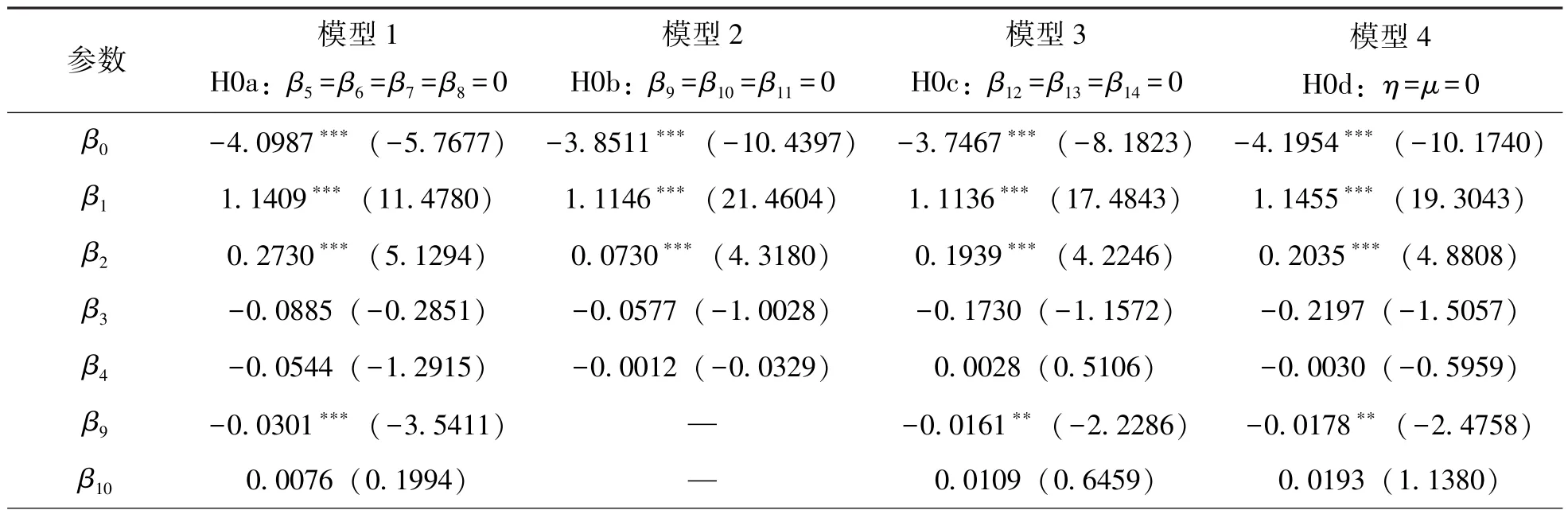

利用Frontier4.1軟件,得到式 (9)的估計結果如表1所示。由表1可知,γ等于0.74,在1%的顯著性水平下顯著,表明存在技術無效率項,且占主導地位,這說明使用隨機前沿分析方法是合理的。

表1 超越對數生產函數模型估計結果

本文使用廣義似然比統計量進行假設檢驗,其統計量λ=-2[L(H0)-L(H1)],其中L(H0)和L(H1)分別是原假設和備選假設的似然函數值。檢驗統計量λ服從混合卡方分布,自由度是受約束的變量個數。假設檢驗的目的分別是檢驗超越對數函數是否適合金融技術效率的測算;生產要素之間是否有替代效應;考察期內是否存在技術進步;技術是否呈中性以及無效率項是否存在。假設檢驗過程的參數估計結果及假設檢驗結果如表2和表3所示。

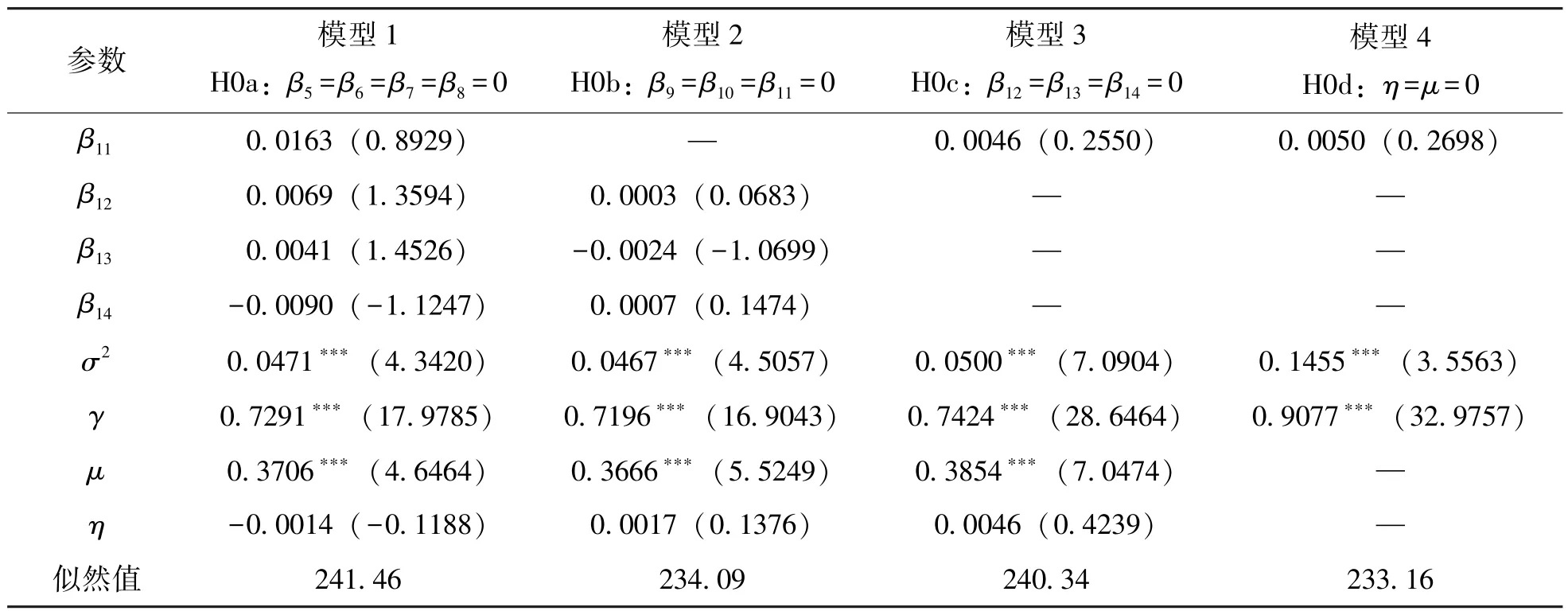

表2 隨機前沿生產函數模型的估計結果

續 表

表3 模型假設檢驗結果

由于模型4被拒絕,故模型3為假設檢驗確定的最優模型。由模型3確定的最優生產函數的形式如式 (10)所示。模型3中,γ=0.74,且值在1%的水平下顯著,表明本文選用SFA測算各省(區、市)金融業技術效率較為合適。式 (10)中所有變量定義與式 (9)相同。

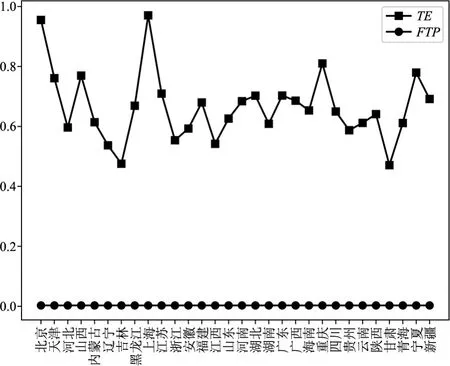

由最優生產函數計算得到的30個省(區、市)2008~2020年的FTP和TE的均值在各省(區、市)上的變化如圖1所示。通過該圖可以發現,FTP在30個省(區、市)之間無變化,一直保持高度的穩定,而TE則變化較為明顯。這說明國內不同地區金融行業所面對的政策和技術環境并無明顯差異,但是不同區域的金融業對于制度完善或技術創新的吸收轉化能力則存在明顯差異,前沿技術利用效率TE主導著我國金融體系的投入產出效率,對金融技術效率的研究應該把重點放在前沿技術利用效率TE上。基于此,本文后續將主要圍繞金融前沿技術利用效率的變化趨勢以及影響因素展開分析。

圖1 中國金融技術效率各構成要素的區域對比

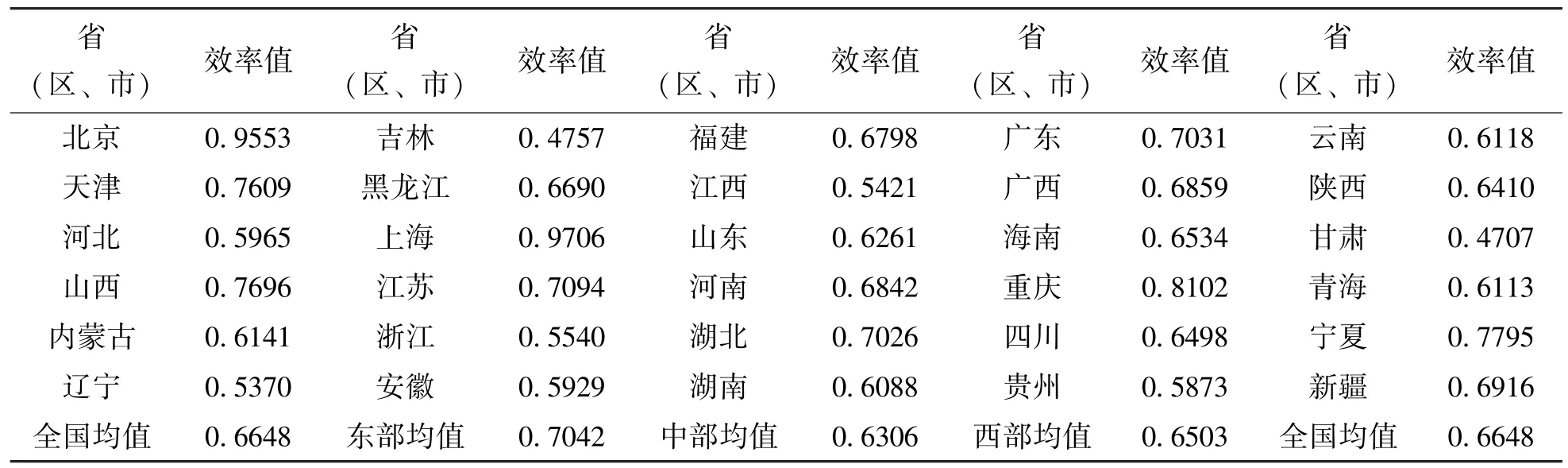

通過表4可知,金融前沿技術利用效率超過全國均值的省(區、市)有14個,包括:北京、天津、山西、黑龍江、上海、江蘇、福建、河南、湖北、廣東、廣西、重慶、寧夏和新疆。其中,金融前沿技術利用效率值最高的省(區、市)為上海市,效率值為0.9706,效率值最低的省(區、市)為甘肅省,為0.4707。分區域看,東、中、西部地區金融前沿技術利用效率的均值分別為0.7042、0.6306、0.6503,東部地區金融前沿技術利用效率的均值最高,中部地區金融前沿技術利用效率的均值最低。

表4 各省金融前沿技術利用效率值

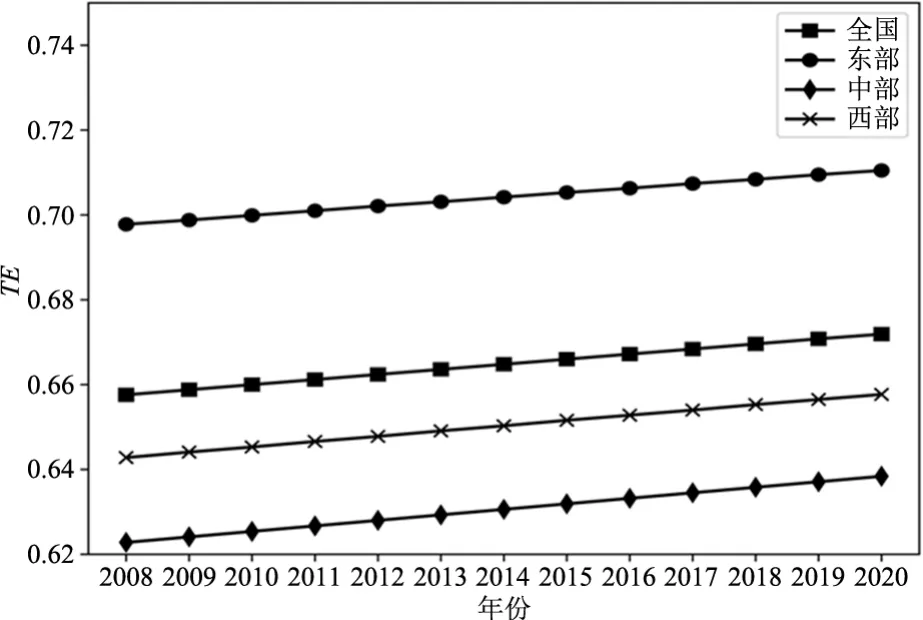

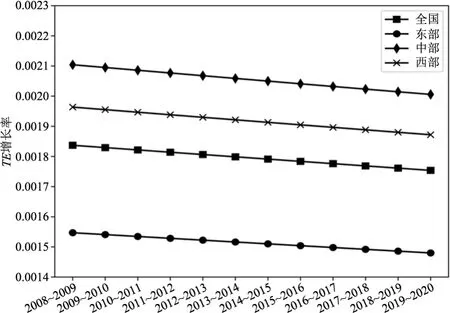

由圖2和圖3可知,我國整體及各地區的TE值從2008~2020年一直處于上升的趨勢,這表明我國金融行業近些年隨著各種技術的進步,通過自身的改革,不斷提升自身對有利環境的吸收轉化能力,對投入資源的利用能力,提高了自身的運營效率。其中中部地區的增長率最大,東部地區的增長率最小。由于東部地區金融業相比而言較為發達,通過技術的改進、政策的調整等措施對TE的提升并不會產生明顯的影響,而中部地區TE最低,這時在某一方面的改進,如技術方面,都會對TE的提升產生巨大的影響,最終出現了東部地區TE的增長率小于中部地區的情況。

圖2 各區域TE隨時間變化趨勢圖

圖3 各區域TE增長率隨時間變化趨勢圖

通過圖3可知,我國各區域TE的增長率從2008~2020年一直處于下降趨勢。這種現象說明了我國政府近些年在金融行業的改革取得了一定的成效。近些年提出了諸多關于金融業服務實體經濟、服務 “三農事業”方面的政策,力求使金融行業向其他行業讓利。諸多政策的實施,對金融行業的盈利水平會產生直接的影響。近些年,金融行業的準入門檻也在降低,使得很多民間資本進入該行業,無形之中增加了金融行業的競爭力度,使得金融行業的壟斷程度不斷降低,進而對金融行業的盈利能力會產生很大的影響。各種因素有效遏制了金融行業 “脫實向虛”,增加金融行業的競爭力,同時勢必會對TE的提升產生一定的抑制作用,出現TE的增長率逐年下降的趨勢。同時本文發現,從全國整體情況來看,2019~2020年TE的增長率相比2018~2019年下降趨勢最為明顯,這表明2020年新冠肺炎疫情對金融業TE的增長起到了嚴重的抑制作用,整個金融業都受到了新冠肺炎疫情的影響。

3 金融技術效率的影響因素分析

3.1 變量與數據

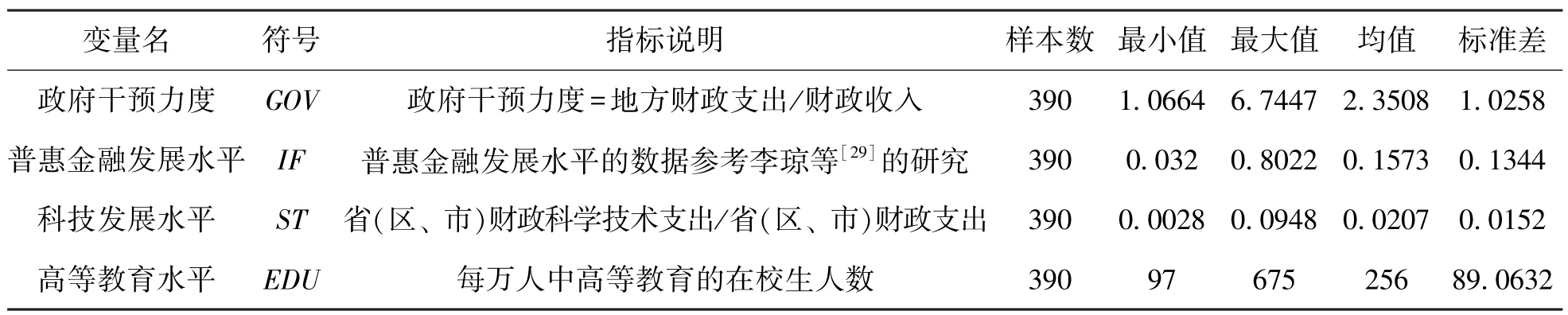

由前文可知,我國各省(區、市)金融技術效率的差異主要來源于金融前沿技術利用效率TE,因此,本節主要對TE的影響因素進行分析。本文選取的影響因素為政府干預力度、普惠金融發展水平、科技發展水平和高等教育水平。以上影響因素數據的時間跨度為2008~2020年。

政府干預力度:史恩義[15]通過分析認為,政府在金融發展中有積極的作用,但政府干預過多容易造成金融抑制。劉新平[27]通過分析指出,政府干預與信貸規模并非簡單的線性關系,而是呈現正 “U”型關系。根據上述研究結論,本文認為政府干預力度與金融前沿技術利用效率之間可能存在非線性關系,即可能呈現正 “U”型或者倒 “U”型的關系。本文借鑒張璟和沈坤榮[28]的做法,使用地方財政支出與財政收入的比值來衡量政府的干預程度。

普惠金融發展水平:部分學者認為我國普惠金融的發展抑制了絕大部分普惠金融機構的發展。本文認為普惠金融初衷一定是可持續的,是包含金融行業在內的全面普惠,普惠金融的發展并不會持續抑制金融行業的發展,普惠金融的發展水平與TE可能存在非線性的關系。本文所使用的各省(區、市)普惠金融發展水平數據來源于李瓊等[29]的研究。

科技發展水平:程翔等[14]研究發現,科技發展水平對金融發展具有顯著的正向影響,科技發展水平對金融業的發展起到關鍵作用。本文使用各省(區、市)財政科學技術支出與各省(區、市)財政支出的比值作為衡量科學技術發展水平的指標。

高等教育水平:習總書記強調,人才是社會進步和經濟發展的 “領跑者”。金融業的人才是我國深化金融業供給側結構性改革的基礎和保障,而高等教育的支持是不可或缺的。綜上可見,高等教育水平是金融行業發展的重要影響因素,其影響著金融行業吸收轉化有利因素的能力,進而影響著金融業的投入產出效率。本文使用每萬人中高等教育的在校生人數來衡量各省(區、市)的高等教育水平。

各影響因素的具體情況以及描述性統計如表5所示。

表5 影響因素指標說明及描述性統計

3.2 影響因素分析

考慮到指標之間的獨立性問題,本文使用方差膨脹因子(VIF)進行指標的多重共線性檢驗。各影響因素VIF的均值為1.989,且最大值為2.463,遠小于10,故指標間不存在多重共線性。本文構建一步法金融技術無效率模型,如式 (11)所示。使用Frontier4.1軟件對式 (11)進行回歸擬合,回歸結果如表6所示。

表6 影響因素回歸系數表一

由表6可知,政府干預力度的二次方系數不顯著,這說明政府干預力度與金融前沿技術利用效率之間不存在正 “U”或倒 “U”型關系,政府干預力度與金融前沿技術利用效率之間可能存在線性關系。因此,重新對影響因素進行回歸擬合,結果如表7所示。

表7 影響因素回歸系數表二

政府干預力度與技術無效率項的系數為0.0236,且在5%顯著性水平下顯著,表明政府干預會限制金融前沿技術利用效率的提升。由上文可知,我國出臺的一些金融行業政策法規會限制金融前沿技術利用效率的提升,使其增長率逐年降低,通過影響因素的分析更加有力地證明了這一觀點。

普惠金融發展水平與技術無效率的一次方和二次方系數分別為1.2493和-2.8534,且在1%的顯著性水平下顯著,表明我國普惠金融發展水平與TE具有明顯的 “U”型關系,即當普惠金融發展水平較低時,普惠金融的發展會對金融業的發展產生抑制作用。而當普惠金融發展水平較高時,普惠金融的發展會對金融業的發展產生促進作用。李金龍和王穎純[30]研究發現,很多普惠金融機構利潤率較低,自身可持續發展難以為繼。本文的研究結論可以很好地解釋以上學者的研究結論。我國普惠金融事業目前還處于探索階段,很多理論基礎和實踐經驗還不成熟,普惠金融的發展會增加金融行業的成本,降低其運作效率。當普惠金融發展水平較高時,由于金融行業的普惠作用,使得低收入群體的整體發展水平不斷提高,社會弱勢一方的快速發展會使得整個社會發展水平得到巨大的提升,對金融行業產生巨大的反哺作用,進而使得金融行業的技術效率得到提升。高發展水平的普惠金融對金融行業產生促進作用是普惠金融可持續發展的必然要求,普惠金融應是包含金融行業在內的全面普惠。金融行業讓利于其他行業、小微企業和低收入人群,并不是要讓金融行業徹底破產,而應該是金融行業和服務對象之間的 “雙向互利”,只有這樣,普惠金融才能持續健康地發展下去。

科技發展水平與技術無效率項的系數為-2.9464,且在5%的顯著性水平下顯著,表明科技發展水平對我國金融前沿技術利用效率的提升具有顯著的正向作用,這與程翔等[14]得出的結論相同。隨著大數據、人工智能以及 “互聯網+”的發展,金融行業正在發生著深刻的變化。對于金融業本身來說,大數據技術的利用,使得金融行業更加了解客戶的需求,所做出的決策更加科學合理化。人工智能系統和智能化設備的使用取代了很多手工作業,提高了金融行業的運行效率,減少了因錯誤操作而造成的損失;另外,科技的進步使得整個社會的運行效率提升,各行各業與金融機構的業務往來效率更高。科技是第一生產力,金融行業應該充分利用科技的發展,提高自身的前沿技術利用效率,進而提升投入產出效率,同時降低運營成本。

高等教育水平與技術無效率的系數為-0.0005,且在1%的顯著性水平下顯著,表明高等教育水平對我國金融前沿技術利用效率的提升具有顯著的正向作用,進一步表明人才是社會進步和經濟發展的 “領跑者”,是我國經濟社會發展不可缺少的重要資源。隨著我國金融行業對外開放的腳步不斷加快,金融領域的改革不斷深入,金融行業一些問題逐漸凸顯出來,以銀行主導的金融領域效率低下、行業結構不合理等問題呼喚金融管理人才和科技人才。高等教育,尤其是金融領域的高等教育應著眼中國金融領域現實需求,培養既具有世界眼光,又能解決中國實際金融問題的高層次人才,推動中國金融行業不斷向前。

3.3 穩健性檢驗

本文通過刪除特殊值以及使用部分樣本進行回歸兩種方式進行穩健性檢驗。穩健性檢驗結果如表8和表9所示。由表8和表9可知,對TE具有顯著影響的各因素回歸結果與表7一致。因此,本文得出的結論具有穩健性。

表8 影響因素穩健性檢驗一

表9 影響因素穩健性檢驗二

4 結論與啟示

本文使用隨機前沿分析方法對金融業技術效率及影響因素進行了研究。首先將金融業技術效率分解為前沿技術進步(FTP)和前沿技術利用效率(TE),然后使用隨機前沿分析方法分別測度了FTP和TE。在對影響因素進行分析時,除了選擇一些傳統的影響因素之外,還將高等教育水平以及近幾年的研究熱點普惠金融作為影響因素,探究了其對金融技術效率的作用效果。在應用隨機前沿分析方法時,使用了廣義似然比的假設檢驗來確定具體生產函數形式。本文得出以下結論:

(1)我國金融前沿技術利用效率TE主導著我國金融體系的投入產出效率,是金融業技術效率存在地區差異的根源。金融技術效率的研究重點應放在金融前沿技術利用效率上。

(2)我國金融前沿技術利用效率TE的整體水平從2008~2020年一直處于上升趨勢,這表明我國金融行業將資源的投入轉化為產出的能力一直在上升。但是效率的增長幅度每年處于下降趨勢,本文認為,這與我國進行的金融行業 “供給側結構性改革”有很大的關系。近些年,我國出臺了一系列糾正金融行業畸形發展的政策和措施,這在一定程度上限制了金融行業的盈利能力。金融前沿技術利用效率TE增長率的下降表明我國出臺的相關政策和措施在限制金融行業過分 “躺賺”方面起到了一定的作用。分區域看,東、中和西部地區的整體金融前沿技術利用效率TE存在一定的差異,其中東部地區平均效率最高,中部地區平均效率最低,這一現象從2008~2020年一直未發生變化。

(3)從全國整體情況看,政府干預力度對金融前沿技術利用效率TE有明顯的抑制作用。普惠金融的發展與TE有明顯的正 “U”型關系,當普惠金融發展水平較低時,隨著普惠金融的發展,金融前沿技術利用效率TE會下降,普惠金融的發展會對金融業的發展產生抑制作用。而當普惠金融發展水平較高時,隨著普惠金融的發展,金融前沿技術利用效率TE會呈現上升趨勢,普惠金融的發展會對金融業的發展產生促進作用。科技發展水平和高等教育水平與金融前沿技術利用效率TE均有明顯的正向關系,在很大程度上促進了我國金融前沿技術利用效率TE的提升。以上影響因素通過對金融前沿技術利用效率的影響,間接地影響了我國金融行業的投入產出效率。

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

甘肅教育(2020年14期)2020-09-11 07:57:42

人大建設(2019年12期)2019-05-21 02:55:32

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中國工程咨詢(2016年10期)2016-01-31 03:12:10

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32

河北金融年鑒(2014年0期)2014-02-27 13:20:03

體育師友(2011年2期)2011-03-20 15:29:29