Market Characteristics 2022上半年空調市場的五大特征

2022-08-30 01:48:34奧維云網楊超

家用電器 2022年8期

文_奧維云網 楊超

空調作為家電品類里規模最大、關注度最高的產品。近些年受到內外部環境的影響,整體市場發展遭遇瓶頸。尤其是2022年,在疫情及原材料價格上漲的大背景下,規模與利潤雙承壓。本篇重點圍繞上半年空調市場表現及特點進行詳細梳理。

需求動力不足,規模持續下探

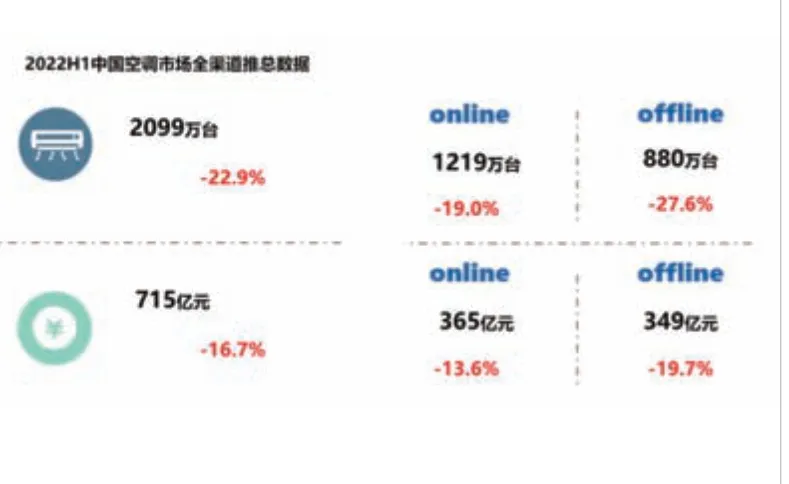

從零售端來看,空調行業經歷連續兩年的下滑,在此背景下,年初有機構預測市場會有恢復性的反彈。但從實際表現來看,空調市場上半年則是持續萎靡。奧維云網推總顯示,上半年家用空調零售額線上下滑13.6%,線下同比下滑19.7%,整體呈現低迷走勢。分析來看,核心還是受到宏觀面的影響比較大,從經濟面看,連續三年的疫情,影響最大的是居民的收入減少,整體消費動力不足,數據看4月份社會消費品零售總額下滑11.1%,消費信心指數環比下滑23.4%。此外從家電關聯因素最多的地產看,同樣也不景氣,1~5月看商品房銷售面積50738萬平方米,同比下降23.6%,竣工面積23362萬平方米,同比下降15.3%。這對于具有安裝屬性的家電產品負面影響非常大。再從供給端看,由于上半年國內疫情情況復雜,物流階段性不暢。4、5月是備貨的關鍵節點,上游供應鏈受阻給家電廠商備貨帶來一定挑戰。而這一不利因素也使得經銷商在促銷節點的投入更加保守。線上消費需求因物流受限而受到抑制。同時,線下疫情防控也給居民出行消費帶來不便。

渠道結構分化,線上更具韌性

從渠道來看,線上、線下分化明顯,線上占比逐年提升。一方面是連續幾年的疫情加速改變消費者購物習慣,以京東為代表的線上平臺依托技術、物流和高效率快速切入下沉市場,線上購物已經成為主流;另一方面,品牌商也在逐步加大對于線上市場的投入。所以無論是從渠道占比還是增速來看,2020~2022年線上市場依然能夠交出亮眼的成績單,足以反映線上市場的韌性。反觀線下市場,疫情帶來最直接的影響就是出行不便、線下店流量減少,銷售自然受到影響。此外線下市場整個價值鏈環節多、鏈條長,環節鏈路多無疑會增加企業成本。所以近幾年從企業的操作思路看,渠道改革勢在必行,尤其以頭部企業為主在不斷嘗試新的渠道模式,前裝市場的套系化產品逐步受到市場青睞。

競爭格局未變,品牌盈利承壓

從競爭格局來看,寡頭格局依然未有變化。基于對整體市場需求不足的判斷和自身盈利的追求,各品牌都采取不同的策略。美的集團管理層在投資者溝通會議上,明確向市場傳遞美的認為行業未來三年是寒冬的信號,表示會進一步加快出海步伐,往高端走、往海外走。美的2022年的經營方針將圍繞“收入合理 恢復盈利”展開,力爭改善收入結構和產品結構,同時推動組織結構調整,構建敏捷、去中心化的扁平組織。而格力繼續強化空調以外的品類拓展,包括冰洗、廚電、生活電器業務的產品延伸和渠道擴充都在有條不紊推進,在線上市場,格力也與平臺伙伴一起強化線上運營,提升線上市場份額,并借助平臺強勢推動下沉市場的經營。海爾2022年在空調市場全面發力,從管理團隊、供應鏈能力、產品、品牌、渠道客戶多維度調整布局,目前看已取得明顯的效果,奧維云網(AVC)數據顯示,2022年上半年海爾空調線上份額提升2個百分點,線下份額提升2.9個百分點。可以看出,在市場上整體遇冷的情況下,企業也是采取了非常有針對性的應對措施。

而從盈利角度看,上半年大宗原材料依舊處于高位狀態,企業雖然有提價策略,但是整體幅度不大,難以消化原材料帶來的成本上漲。盈利方面依然處于承壓狀態。

漲價趨勢未改,剛需產品壓制

奧維云網監測數據顯示,空調產品均價已經連續16個月上漲。線下行業均價重新回到4000元以上,同比上漲14%,線上均價攀升到3000元以上,同比上漲13%。2021年開始的漲價潮延續到2022年熱度不減,五一后又有企業陸續發布漲價通知。奧維云網認為,當下空調漲價熱潮主要源自企業對盈利的訴求,以及成本上漲行業價格持續修復兩方面的原因。

空調產品由于成本壓力,價格持續上漲,企業由于盈利要求,全面推動產品結構升級,在企業和渠道推動下,高端產品需求旺盛和供應鏈斷檔嚴重使得漲價和產品結構性缺貨矛盾突出,另一方面,持續的漲價和龍頭企業策略調整,市場上大品牌質量好價格親民的產品供給不足,低端產品特價機型砍單嚴重,使得部分剛需消費受到嚴重壓制。可以說,漲價熱潮下的強推結構升級疊加供應鏈問題,造成目前空調市場需求和供給出現了部分錯配。尤其是在618結束后,全國范圍內持續高溫,普及性市場的需求再次被激發。也能看到部分企業在價格上有些松動。

趨勢新品涌現,新風空調受寵

市場競爭激烈情況下,企業也在尋求產品端突破。從2022年的表現來看,三大趨勢產品市場關注度極高。首先是家用中央空調,從增速看已經連續5年高速增長,目前成為整個家電市場增長的最大亮點,同時也是企業不斷加碼的重要市場。其次是2P掛機,大冷量滿足空間冷量的需求同時也能節約空間,而且足夠的利潤空間也是值得企業去重點推廣。再次是新風空調,當下80/90后作為消費的主力軍,對于家電產品需求和70后相比也是有著較大差異,智能、健康、舒適體驗逐步成為消費者關注的重點,新風空調正是圍繞這些痛點改善。奧維云網監測顯示2019年~2022年上半年新風空調的參與品牌數由2019年的4個增加至2022年的13個,機型數量從26個在售變為149個在售機型。從規模看新風空調2022年上半年線上銷額12.9億,規模同比上升256.3%。線下銷額11.2億,規模同比上升16.2%。不難看出,在優質細分賽道里找到解決用戶痛點的方案,消費者還是愿意買單的。

下半年是空調行業的淡季,從6月底、7月初零售數據看,空調市場似乎有了新的起色。疊加現階段大宗材料價格的回調,企業在成本上的壓力有所緩解。但總體而言,空調市場依舊在復蘇道路上,如何平衡營收和利潤的關系,是企業需要思考的問題。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

云南畫報(2020年9期)2020-10-27 02:03:26

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

37°女人(2020年5期)2020-05-11 05:58:52

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14