曾靠政府“紓困資金”救濟的Ally金融 緣何吸引巴菲特二季度大幅加倉?

2022-08-22 09:00:07張景舒

證券市場紅周刊 2022年32期

張景舒

在伯克希爾公布的13F持倉中,巴菲特除了加倉蘋果、西方石油、雪佛龍等明星公司,二季度還耗資約6億美元加倉Ally金融。目前Ally金融位于伯克希爾持倉第27位,持倉市值在10億美元左右,但二季度加倉比例高達234.5%。在筆者看來,巴菲特加倉Ally金融,可以結合賣出3億美元的通用汽車股票來看,這背后其實是在做比價交易。

此外,Ally金融基本面來看,也符合巴菲特的選股邏輯:盈利能力極強、資產負債穩健、增長有看點且股東回饋意愿出色,當然同時也具備估值低廉有安全邊際的特征。

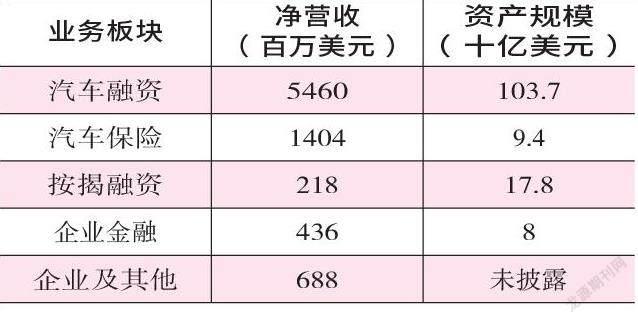

數據來源:公司2021年年度報告

Ally金融公司原名通用汽車金融公司(General Motors Acceptance Corporation,簡稱GMAC)。GMAC曾經負責為通用汽車合作的6450家經銷商中的75%提供融資服務,在金融危機期間由于資不抵債,于2008年5月12日改制為金融控股公司以獲得聯邦政府的“不良資產紓困資金”(Troubled Asset Relief Program)資質,并接受了政府171億美元的資產注入。

2009年,為了扭轉品牌形象,公司改名為Ally金融公司。從2010年開始,Ally金融開始盈利。到了2014年,已經通過各種渠道償還了政府150億美元左右的資金,并于2014年4月以25美元/股的價格上市融資24億美元,賣出這些股票的恰是財政部。這意味著,此前的政府注資非但沒賠錢,還稍稍賺了點“蚊子肉”。

結合附表數據來看,Ally金融目前主要有五大業務,其中汽車融資板塊業務中,資產的80%多是給消費者(包括零售消費者和小企業/當地政府)的貸款,而剩下的20%不到是給經銷商用來做資金周轉的,因為經銷商從制造商那里買車到賣出去中間有一個周期,這段時間內有資金缺口;按揭融資業務板塊中,主要是公司投資按揭貸款獲得相應收益;企業金融是貸款給市場規模和經營規模適中的企業,通常針對一些美國私募基金投資的一級市場標的,同時具有債務清算優先的權利;企業及其他指的是一系列公司正在拓展的業務,包括客戶財富管理、信用卡和消費者信貸等,這部分業務意圖是與汽車融資業務中針對零售消費者的業務形成協同,降低獲客成本,增加交叉銷售,從而實現增厚利潤的作用。

Ally金融之所以能夠從事貸款業務,是因為旗下有Ally銀行。在一定程度上,我們分析Ally金融的時候,可以類比銀行股,畢竟公司自己也匯報非常“銀行”的財務指標,比如有形凈資產回報率和有效性比率(非息成本/(非息收入+利息收入))。與普通銀行不同的是,Ally金融的銀行沒有線下網點,99%的交互都是線上完成,因此是個輕資產生意,有效性比例只有52%(銀行行業做到60%就很不錯了),直接導致其極為出色的盈利能力。

目前市場上擁有過去十年來最多的傳統價值股。這場疫情,對于有些公司來說,業績確實上一個臺階了,疊加過去幾個月的股價下跌,這些公司的長期投資價值更加凸顯。目前才5倍市盈率的Ally金融,很有可能就是這樣的一個逆向機會。

具體來看,筆者認為,看多Ally金融的投資機會,主要聚焦在四個方面:第一,Ally金融的資產負債情況非常穩健。截至2022年2季度報表,其普通股權一級資本比例(CET-1)為9.6%(約147億美元)。按照公司當前的負債比例,監管要求有至少4.5%的一級普通股權(約69億美元);在這之上,還有2.5%的一級普通股權(約38億美元),作為壓力測試情景,可以理解為“雙保險”。

扣除壓力測試和最低要求之外,Ally金融還盈余40億美元——這是安全墊上的安全墊。同時,公司做了充分的貸款損失準備。在2019年2季度(疫情前),公司的貸款損失準備為13億美元,也就是總負債的0.99%;2022年2季度,這個數字為35億美元,為總負債的2.68%。

第二,Ally金融的盈利能力很強。誠然,從宏觀角度講,或許放貸業務可能會承壓,但公司給自己做了壓力測試,即便失業率從現在的3%攀升到6.5%,Ally金融依然能產生至少6美元/股的盈利,按照現在的價格,市盈率也不過是6倍左右。

從生意本身來說,我們之前提到了Ally金融的出眾之處在于其輕資產運營和保守經營。有效性比率只有52%,而有形凈資產回報率去年竟高達23%。公司做了正常化假設,依然能夠保持16%~18%的有形凈資產回報率。數據顯示,Ally金融二季度末有形凈資產為32.16美元/股,目前市值/有形凈資產為1.025倍,也就是說,對于股東來說,每年的凈回報在13%~15%之間。在如今這個估值高企的美股市場,這樣的凈回報顯然是非常誘人的。

第三,股東回饋意愿來看,自從2016年2季度以來的6年時間,公司回購了1.71億股普通股,占到2016年2季度總股本的35%,也就是說每年都回購差不多5%~6%的流通股。(見圖1)

資料來源:公司二季度季報PPT

資料來源:公司二季度季報PPT

除此之外,公司今年一年可能就將回購20億美元,相當于目前市值的17.5%!除了回購之外,公司不斷增加派息金額,如,2016年公司的每股每季度派息8分美元,到2022年2季度每股每季度派30分美元,基本是4倍了。由于目前的派息比例只有15%,這意味著,未來還有進一步上調派息比例的空間。(見圖2)

第四,從公司未來的發展前景來看,Ally金融在過去幾年做了非常豐富的多元化嘗試,讓營收來源變得更加穩健。例如,Ally金融從2016年一季度開始發力零售端攬儲,零售端客戶已經從當時的110萬人,增加到了現在的250萬人;Ally金融的信用卡組合余額從2017年以來,以63%的年化增速增長,如今已經有12億美元的規模;Ally金融借貸則以31%的年化增速躍升至了如今的15億美元;財富管理業務規模則從2016年的40億美元增加到了2022年的140億美元;通過交叉銷售,使用多個Ally金融產品的客戶占比,從2016年的可以忽略不計,增加到了如今的9%。盡管這些業務目前看上去比例仍然很小,但因為增長勢頭強勁,為公司提供了安全邊際之上的看漲期權。

綜合來看,Ally金融的經營情況今非昔比:盈利能力極強、資產負債穩健、增長有看點且股東回饋意愿出色、估值低廉有安全邊際。這無疑是符合巴菲特投資邏輯的優質標的。

從二級市場股價表現來看,年初到8月16日,Ally金融下跌了24%,同期標普下跌了10%,Ally金融的下跌幅度遠高于標普指數的下滑。

筆者認為,這背后有三個主要原因:一是汽車作為可選類大宗消費,對于周期是最為敏感的。我們上面看到,公司的主要資產還是汽車貸款,而成長主要取決于汽車的銷量。

二是,Ally金融仍然有20%以上的消費者的信貸是次級貸款,而次級貸款對于周期又是非常敏感的。2020年和2021年的財政刺激(尤其是直接給薪資低于一定限度以下的居民發錢)很大程度改善了家庭資產負債表,最受益的無疑是那些低收入人群。

這一點可以在美國車行這樣的郊區二手車經銷商過去兩年的逆天業績中一窺端倪。當財政刺激的功效消退,Ally金融的壞債率可能存在上升的風險。

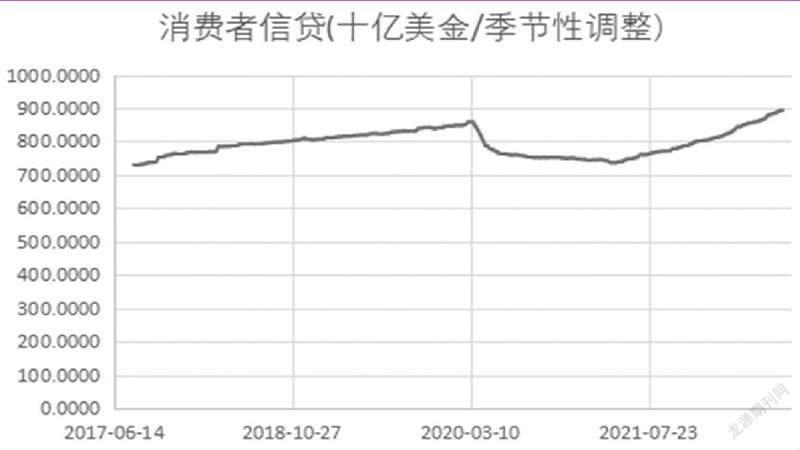

除了次級信貸的風險,整體信貸風險也在增加。我們可以在圖3中看到,消費者信貸確實在兩次財政刺激之后有了明顯的下調,消費者資產負債表是有明顯改善。然而人都有消費慣性,近來美國《華爾街時報》也多次報道消費者加杠桿消費,因此我們可以在途中看到,消費者信貸(這里主要是信用卡和其他循環信貸手段)已經從2021年年初的7300億美元攀升到了9000億美元,一年的時間就增加了25%左右。

三是,美聯儲持續加息,收緊信貸閘門。隨著利率攀升,無論是按揭貸款還是汽車貸款的成本都會進一步提高,壓迫消費,導致信貸違約率攀升,造成Ally金融資產減計,壓迫其盈利能力。

筆者認為,目前其風險主要來自于宏觀面的情況變化,但價值投資聚焦的是自下而上的微觀視角,Ally金融的投資價值投資者,還需結合個股基本面來做最終決策。

(本文提及個股僅做分析,不做投資建議。)

資料來源:美聯儲圣路易斯分行數據庫

猜你喜歡

人民交通(2019年16期)2019-12-20 07:03:52

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

消費導刊(2018年22期)2018-12-13 09:19:00

現代營銷(創富信息版)(2018年2期)2018-02-10 05:20:49

瞭望東方周刊(2017年34期)2017-09-13 17:13:26

發明與創新(2016年16期)2016-08-21 13:56:16

發明與創新(2016年21期)2016-05-17 03:57:29

中國工程咨詢(2016年10期)2016-01-31 03:12:10

金融法苑(2014年2期)2014-10-17 02:53:24