中國原油期貨定價權的動態時變特征研究

2022-07-27 05:52:28劉強王沛

對外經貿 2022年7期

關鍵詞:效應

劉強 王沛

(江蘇海洋大學 商學院,江蘇 連云港 222005)

一、引言

2018 年3 月26 日,以人民幣計價的中國原油期貨(INE)在上海國際能源交易中心上市,上市不到1年,INE 日交易量就超過了迪拜原油期貨,躋身世界第三大石油交易所。2020 年3 月11 日,INE 日盤成交量突破20 萬手,在亞洲時段交易量與紐約原油期貨(WTI)和布倫特原油期貨(Brent)兩大原油期貨市場不相上下。上市3 年多來,中國原油期貨市場運行平穩,成交量和持倉量穩步攀升。2021 年6 月21 日,原油期權在上期所上市,人民幣原油衍生品不斷完善。作為全球第二大經濟體和世界上最大的原油進口國,中國需要在國際原油市場的定價權中發出自己的聲音。以本國貨幣作為計價貨幣不僅基本不受國外各種勢力的影響而保持匯率穩定,而且有利于中國降低原油進口的對外依存度,更有助于中國應對包括原油在內的大宗商品現貨定價的金融化和美國化問題,息關國家經濟戰略安全以及全體民眾的切身利益。探討中國原油期貨定價權的動態時變特征具有重要的現實意義。

關于中國原油期貨定價權的研究,薛健和郭萬山(2020)基于時變t-copula 模型研究發現,上海原油期貨國際影響力已開始顯現,與國內外代表性原油現貨間存在著較強的相依關系。徐曉莉和任芳(2020)基于GS 模型研究發現,上海原油期貨對我國原油現貨具有較強的價格發現功能,強于Brent 對我國原油現貨的影響。田洪志等(2020)基于多變量單方向因果測度方法聚焦原油期貨市場,研究發現,INE 在短期和中期內已具有價格發現功能,但長期則受到WTI、Brent 的因果影響。馬鄭瑋等(2021)研究發現,新冠疫情爆發后上海原油期貨市場的影響力相對于疫情前有所擴大,其對布倫特原油現貨和勝利原油現貨市場具有顯著影響,具備價格發現功能。隨著中國原油期貨市場的穩步發展,中國原油期貨與WTI 和Brent 之間存在怎樣的引導關系?中國原油期貨的定價權具有怎樣的動態變化特征?回答上述問題并探討中國原油期貨定價權的動態時變特征具有重要的實踐意義。

二、研究方法與樣本數據

(一)時變波動溢出指數的構建

借鑒Antonakakis 等(2020)的處理思路,將TVPVAR 模型與Diebold 和Yilmaz(2012,2014)提出的波動溢出指數方法相結合,構造時變波動溢出指數。利用變量之間的波動溢出效應,可以系統地分析中國原油期貨定價權的動態時變過程。

對于N 變量TVP-VAR 模型,假定其參數為時變的,因此在任意時刻t,列向量可以表示為:

最后,基于廣義方差分解結果計算波動溢出指數。由變量j 到變量i 兩兩交互的溢出效應可以表示為:

兩兩交互的凈波動溢出效應為:

變量i 接收(from)自其它所有變量溢出效應的總和為:

變量i 輸出(to)到其它所有變量溢出效應的總和為:

變量i 對其他變量的凈溢出指數表示為:

TVP-VAR(p)系統的總波動溢出指數為:

波動溢出指數越大,表示各變量間的波動溢出效應或關聯性越高。從信息溢出角度而言,若INE 的溢出指數越大,則表明INE 在原油期貨定價權中的話語權越大。

(二)變量和數據

為了分析中國原油期貨定價權的動態時變特征,引入中國原油期貨(INE)、美國原油期貨(WTI)和布倫特原油期貨(Brent)的收盤價,運用時變波動溢出指數方法分析中國INE、WTI)和Brent 之間的波動溢出效應,以判斷中國原油期貨定價權的動態時變特征。樣本區間為2018 年3 月26 日至2021 年9 月24 日,相關數據來源于WIND 數據庫。

考慮到中國原油期貨以人民幣計價,對中國原油期貨采取乘以當日人民幣兌美元匯率的方法以降低匯率波動的影響。剔除各市場由于節假日等原因造成的數據缺失后,共得到INE、WTI 和Brent 三個期貨市場828 個交易日數據。對期貨收盤價進行取對數差分的處理方式。

在樣本期內,WTI、Brent 和INE 原油期貨價格變動趨勢和方向基本一致,表明中國原油期貨價格變動與兩大國際原油市場存在顯著聯系。相關系數分析(見表1)表明,WTI 和Brent 的相關程度最高,達到了0.9809,中國原油期貨與WTI 和Brent 的相關系數也達到了0.9 以上,屬于高度相關。三種原油期貨相關系數反映了中國原油期貨市場已與兩大國際原油期貨市場一定程度上融合。

表1 變量的基本統計特征描述

三、實證過程與結果分析

(一)實證檢驗

首先,運用ADF 檢驗和PP 檢驗對INE、WTI、Brent 收盤價和對數收益率進行單位根檢驗(表2),結果顯示,INE、WTI、Brent 收盤價為非平穩序列,對數收益率序列為平穩時間序列。

表2 各變量的單位根檢驗

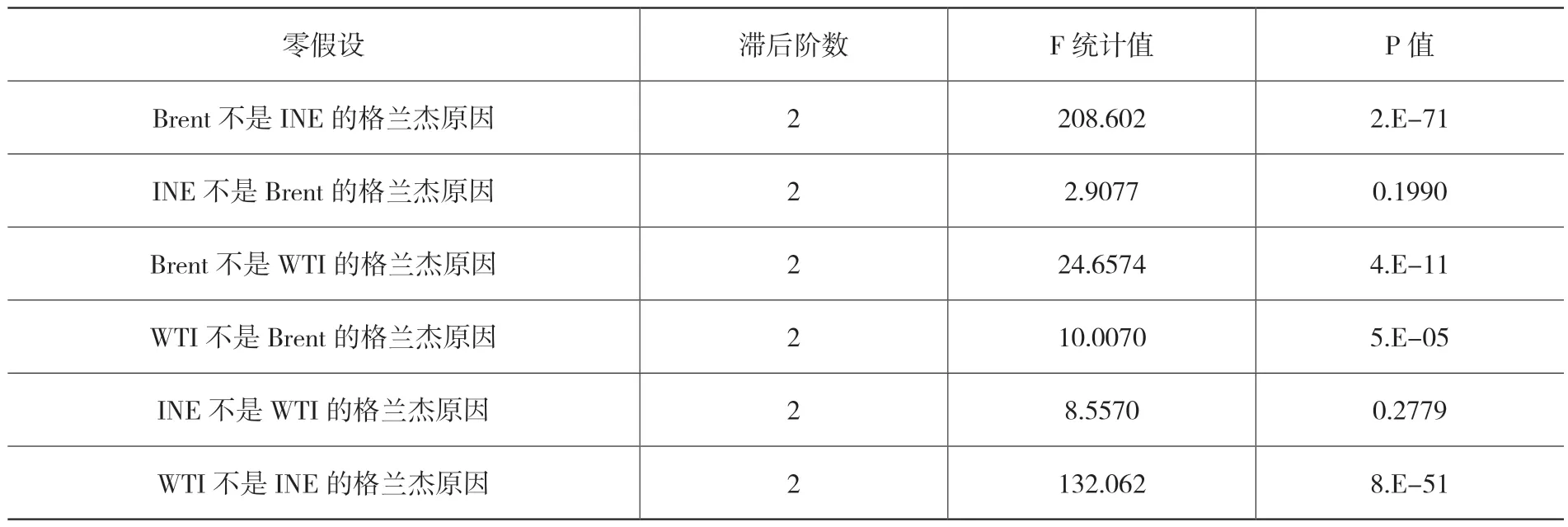

其次,運用格蘭杰因果檢驗探討WTI、Brent、INE之間相互引導關系(表3),結果顯示,在1%顯著性水平以內,WTI 與Brent 互為格蘭杰原因,WTI、Brent是INE 的格蘭杰原因,而INE 不是WTI、Brent 的格蘭杰原因,表明WTI 和Brent 對中國原油期貨具有較強的引導能力,但中國原油期貨對WIT 和Brent 的引導能力則不顯著。

表3 格蘭杰因果檢驗

(二)TVP-VAR 模型平均波動溢出指數分析

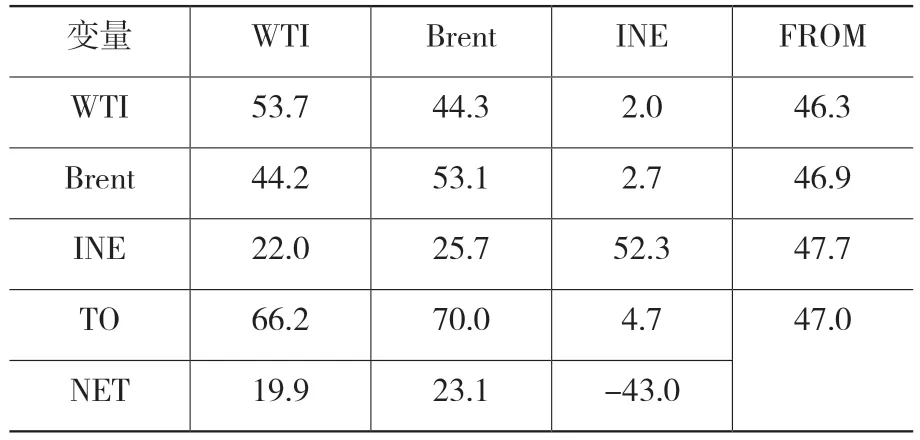

借鑒其他文獻的處理思路,對INE、WTI、Brent三種原油期貨收盤價取對數差分處理。表2 單位根檢驗結果表明采用對數收益率處理后的變量為平穩序列,可以構建TVP-VAR 模型。根據SC 準則設定模型的滯后階數為2,對INE、WTI、Brent 收益率指數構建TVP-VAR 模型,參考Nakajima 等(2011)進行初始狀態參數設定。在運行TVP-VAR 模型的蒙特卡洛模擬的同時進行廣義預測誤差分解,計算波動溢出指數以確定合適的方差分解期數,結果顯示,預測期設定為5 時總波動溢出指數趨于穩定。對各時刻的波動溢出指數取平均值得到時變狀態下的平均波動溢出效應(見表4)。其中主對角線元素表示來自變量自身的波動效應,非主對角線元素表示變量間交互的方向性溢出效應。TO 表示溢出指數,FROM 表示溢入指數,NET 為溢出指數與溢入指數的差值,即本國原油期貨市場價格波動對其他原油市場價格波動的凈溢出效應。表4 右下角的元素衡量了系統的總波動溢出指數,等于FROM 列(TO 行)的平均值。表4 WTI、Brent、INE 波動率溢出指數表

在波動溢出系統中WTI、Brent、INE 三個原油期貨市場之間的波動率溢出效應的平均值為47.0%,該系統中接近一半的變動可以由三個市場間的相互作用解釋,整體聯動性水平較高。基于各原油期貨市場溢出指數和溢入指數得到的凈溢出效應顯示WTI和Brent 的溢出效應大于溢入效應,為凈溢出市場,Brent 的凈溢出最大;而INE 的溢出效應小于溢入效應,為凈溢入市場。INE 的價格波動源于自身貢獻為52.3%,其余47.7%受另外兩大市場影響這說明中國原油期貨市場在與國際原油市場相融合的同時,其自身保留著一定的定價權。而INE 對WTI、Brent 的溢出指數分別為2.0%、2.7%,與另外兩大國際原油期貨市場對INE 的溢出指數(WTI22%、Brent25.7%)相比存在較大差距,說明中國原油期貨市對國際原油期貨市場的影響力還較弱。

(三)時變波動溢出指數分析

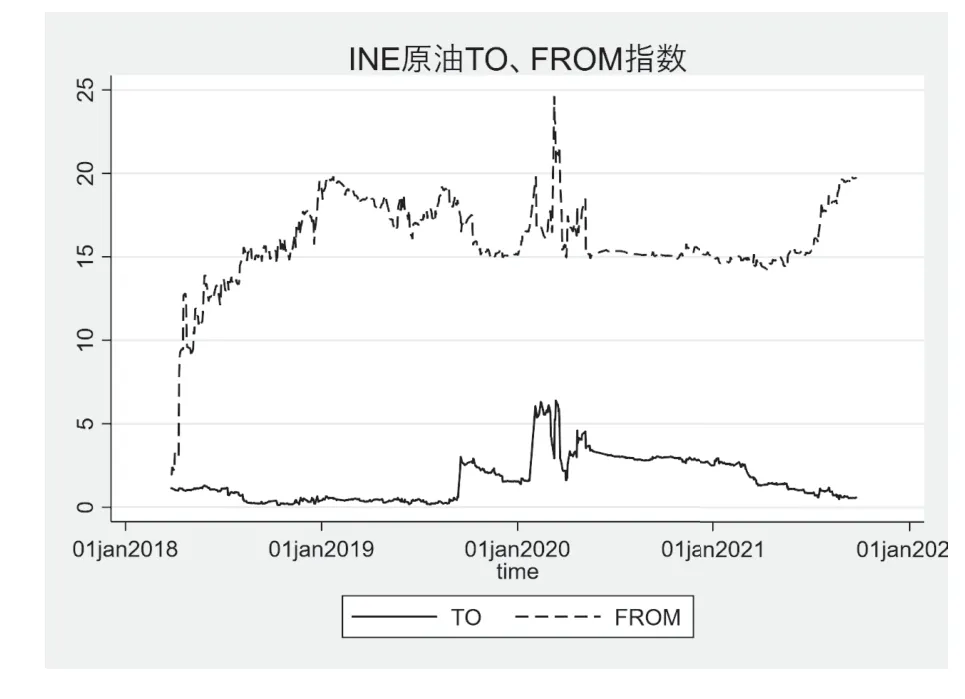

圖1 展示了中國原油期貨溢出指數和溢入指數的動態變化。INE 成立后,溢入指數不斷上升從2%上升至20%左右,受到WTI 和Brent 的價格波動影響增強,但溢出指數整體呈現平緩下降的趨勢,且在1%左右的低位徘徊,這主要是受中國原油期貨市場成立時間較短,對外傳導較弱。此外由于美國鉆井油活躍,美國原油產量不斷提升,原油供給的增加導致原油期貨價格持續下跌,2019 年7 月22 日INE 的對外溢出指數跌至0.16%的最低水平。之后隨著中國原油期貨的影響力逐漸提升,INE 的溢出指數開始回升。這表明中國原油期貨INE 在推出后,隨著時間推移,不斷融入國際原油期貨市場,受到WTI 和Brent 波動的影響日益加強(FROM),但對WTI 和Brent 的價格波動影響較小(TO)。在新冠病毒疫情全球爆發后,中國原油期貨的溢出效應有較大的提升,溢出指數升至6.39%的最高點,中國是世界原油及原油制品消費大國,是全球原油需求增量的主要貢獻者。對國際原油市場的影響力增強,已經具有一定的定價權。隨著國際疫情得到控制,INE 原油期貨市場對國際原油市場的影響力不斷下滑,凈溢出指數也逐漸回到2%左右,相比疫情前影響力更加平穩,這說明上海原油期貨能夠對整體原油系統產生一定影響,在疫情期間對國際原油市場的恢復有較大貢獻,并具有較為穩定的定價權。

圖1 INE 原油溢出指數和溢入指數

四、研究結論

采用TVP-VAR 模型溢出指數方法,分析了WTI、BLT、INE 收益率之間波動溢出效應,探究了中國原油期貨定價權的動態時變特征。主要結論如下:

(1)從平均總溢出指數看,TVP-VAR 系統的總溢出指數達到了47.0%,表明由WTI、BLT、INE 收益率構建的平均波動溢出指數系統中一半的變動可以由三個市場間的相互作用解釋,整體聯動性水平較高。

(2)從INE 溢出指數和溢入指數看,在國際原油期貨市場上,INE 原油期貨市場缺乏對國際原油期貨市場的影響力。但在新冠疫情發生時期,INE 對國際原油期貨市場的影響力顯著提升。

(3)雖然WTI 原油期貨市場和Brent 原油期貨市場作為國際原油定價基準,對INE 原油期貨市場有著較強的溢出效應,但INE 的價格波動源于自身貢獻為52.3%,已經具備了一定的定價權。

以上研究結論對于研究中國原油期貨定價權,進一步擴大上海原油期貨在國際原油市場上的影響力,加強中國原油期貨定價權有重要的實際意義。

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

科學大眾(2020年17期)2020-10-27 02:49:10

紅土地(2018年11期)2018-12-19 05:10:56

意林·全彩Color(2018年9期)2018-11-13 22:49:38

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國衛生(2016年4期)2016-11-12 13:24:14

中國衛生(2014年4期)2014-12-06 05:57:14

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30