住房財富與中國城鎮家庭消費

——基于面板數據的實證研究

2022-07-22 02:16:12段雨軒段忠東

金融理論與實踐 2022年7期

段雨軒,段忠東

(1.北京大學 數學科學學院,北京 100871;2.廈門理工學院 經濟與管理學院,福建 廈門 361024)

一、引言

自1998年住房制度改革以來,我國城鎮家庭的住房擁有率大幅提升,住房日益成為城鎮家庭最為重要的資產類型。中國人民銀行調查統計數據顯示,2019年中國城鎮家庭的住房擁有率達到96%,住房資產占家庭總資產的比重約為七成。另外,近年來我國最終消費支出對國內生產總值增長貢獻率穩定在50%至60%,遠高于對資本形成與凈出口的貢獻。研究顯示,2020年我國最終消費支出占GDP的比重為54.3%,高于資本形成總額11.2個百分點(尹志超等,2021)[1],可見,消費已然成為鞏固和拉動我國經濟增長的重要動力。住房具有投資品和消費品的雙重屬性,房產價值變動會對家庭消費決策產生重要影響:一方面,房產財富變動可能促進房產業主家庭的消費,另一方面,房價高漲可能對租房家庭或者計劃購房家庭的非住房消費產生擠出效應。當前,全球新冠肺炎疫情仍在持續,外部環境更趨嚴峻復雜與不確定,我國經濟面臨需求收縮、供給沖擊、預期轉弱三重壓力。保持宏觀經濟與金融穩定性,繼續實施擴大內需戰略已經成為重要政策取向。為此,如何維持房地產市場穩定,促進居民消費增長,成為宏觀政策面臨的關鍵問題。在此背景下,考察住房財富對城鎮家庭消費的影響機制具有一定的理論意義與現實價值。

國內學者的早期研究大多采用宏觀總量數據,隨著家庭微觀調查數據的建設完善,更多的學者開始利用微觀數據展開實證研究。但是,已有文獻大多采用截面數據,較少利用家庭微觀調查數據建立面板數據展開研究,未能深入研究住房財富與家庭消費的時變差異性。為此,本文利用2013年、2015年、2017年的CHFS數據構建三期家庭追蹤面板數據,運用混合數據模型和面板數據固定效應模型檢驗住房財富對城鎮家庭消費的影響機制。相較于已有文獻,本文可能的主要貢獻有以下三方面。

第一,建立三期家庭追蹤面板數據,能夠追蹤住房財富和家庭消費的時變特征,更好地識別住房財富效應;而基于截面數據或混合數據的研究,則只能考察住房資產效應。

第二,通過識別2013—2015年、2015—2017年未有房產交易、房屋數量無變動的有房家庭,以城市標識city_lab作為分組依據計算城市房價指數,采用地市級房價指數作為住房財富的工具變量,并運用面板數據固定效應模型,能夠更好控制可能的內生性問題。

第三,較為深入地考察住房財富相對水平對家庭消費的間接影響機制,并考慮了家庭負債狀況對消費可能產生的影響。

二、文獻綜述

住房財富與消費關系的相關研究可以溯源至“持久收入假說”與“生命周期理論”。根據傳統財富效應理論,住房作為居民持有的重要財富,當房價上漲導致家庭財富增加時,居民消費也隨之增加。但傳統財富效應理論忽略了住房財富影響家庭消費的異質性,因此學者們進行了更為深入的理論研究。

第一,抵押約束效應。對于房產業主家庭而言,住房財富可以通過緩解抵押約束對這類家庭消費產生重要影響(Aoki等,2002;Iacoviello,2004;DeFusco,2018)[2-4]。Aoki等(2002)[2]利用金融加速器效應分析住房財富變化影響家庭消費的抵押約束效應。Iacoviello(2004)[3]研究發現,當受信用約束家庭的借款能力受到住房財富波動的影響時,住房財富變動會對家庭消費產生顯著影響。

第二,負收入與儲蓄效應。對于計劃購房家庭或者租房家庭而言,房價上漲可能使他們增加儲蓄與租金支出,減少可支配收入,壓縮非住房消費。Kennedy和Andersen(1994)[5]、Muellbauer和Lattimore(1995)[6]研究發現,在金融管制較嚴格、金融市場競爭較不充分的環境中,家庭購房首付比較高,房價變化導致的儲蓄效應越發顯著。

第三,預期與信心效應。如果住房價格持續上升,有房家庭從房價上漲中獲得的收益就會由暫時性收益變為持久性收益,這會增強市場信心,從而增加消費支出(Poterba,2000;Ludwig和Slok,2002)[7-8]。

第四,共同因果性假說。房價和消費之間的相關性并不一定意味著二者之間存在因果關系,人們的收入預期和利率變動等共同因素的影響是導致住房財富與消費支出增長的主要原因(King,1990;Buiter,2009)[9-10]。

學者的實證研究主要集中于兩個方面。

第一,利用宏觀數據研究房產價格對家庭消費的總體影響。(1)住房財富效應存在。Case等(2005)[11]利用美國各州宏觀數據,研究發現存在顯著的住房財富效應。王子龍等(2009)[12]研究表明,房產價格的正向沖擊將導致居民消費水平提高。(2)住房財富效應不存在。駱祚炎(2007)[13]研究表明,由于流動性約束,城鎮居民住房資產的財富效應較弱。劉旦(2008)[14]基于生命周期假說得出房價上升沒有提高消費的結論。(3)非線性拓展。段忠東(2014)[15]運用門限模型考察房價對居民消費的非線性影響。

第二,利用微觀調查數據考察住房財富對家庭消費的異質性影響。(1)不同戶主年齡。Skinner(1996)[16]研究發現,住房價值增長能夠提高年輕住戶的消費水平,但對老年住戶沒有顯著影響。Campbell和Cocco(2005)[17]研究發現,住房財富對老年的房屋所有者有較大的影響。(2)不同資產類型。Case等(2005)[11]研究美國各州發現,住房財富效應要高于金融資產。(3)不同家庭收入。Peltonen等(2012)[18]研究發現,收入水平或金融發展水平較低的國家,其住房財富效應較為突出。黃靜和屠梅曾(2009)[19]研究發現,戶主越年輕、收入越高的家庭,房地產財富效應越大。(4)不同消費類型。張大永和曹紅(2012)[20]研究發現,住房價值對家庭非耐用品消費的影響大于耐用品。(5)不同住房擁有狀況。尹志超等(2021)[1]研究發現,擁有住房數量的差別均會對住房財富產生不同影響。(6)住房財富效應并不顯著。李濤和陳斌開(2014)[21]研究發現住房資產具有較弱的資產效應,而不存在財富效應。余新平和熊德平(2017)[22]研究發現財富效應在總體上并不存在。楊銳鋒和何興強(2021)[23]的實證研究結果支持共同因素效應的預期收入假說。

總之,關于住房財富效應的研究結論存在較大差異。一方面可能是不同研究的統計數據口徑存在較大差異;另一方面可能是不同國家地區在消費習慣、金融制度、金融市場完善程度等方面存在差異。此外,模型構建、樣本選取和數據處理也可能是影響研究結論的重要原因。現有研究存在以下不足。

第一,大多采用截面數據或混合數據進行實證研究,難以追蹤住房財富與家庭消費決策的時變特征,而基于截面數據的研究結論更多反映的是住房的資產效應而非財富效應(李濤和陳斌開,2014)[21]。

第二,已有文獻還在一定程度上忽略或未能較好控制住房財富與家庭消費之間可能存在反向因果性和遺漏變量所導致的內生性問題。如有研究采用省級房價作為住房財富的工具變量,但是省級房價不能準確反映家庭所在城市房價的變動①已有文獻采用家庭消費滯后一階,或者住房財富增值作為住房財富的工具變量,以此消除可能存在的反向因果關系,但此類方法并不能很好地解決該內生性問題。。

三、研究變量、數據來源與經驗模型

(一)研究變量與數據來源

本文被解釋變量為家庭消費,核心解釋變量為住房財富,控制變量包括家庭收入、家庭金融資產以及家庭人口統計學特征等。部分核心變量具體說明如下。

(1)家庭消費。包括家庭的非耐用品消費和耐用品消費,通常非耐用品消費中包含更多生活必需品支出,理論上其受收入及財富水平的影響相對于耐用品消費較小。家庭非耐用品消費的測度口徑界定為:伙食費、日用品消費支出、交通支出、話費支出、文化娛樂支出、服飾支出等;家庭耐用品消費的測度口徑界定為:彩電、冰箱、手機、洗衣機、電腦等支出,箱包和字畫等奢侈品支出以及家用交通工具支出等。

(2)住房財富。以每期家庭的住房總市值作為代理變量。

(3)金融資產。以每期家庭的銀行存款、現金、股票、債券、金融衍生品等狹義金融資產之和作為代理變量,暫時不考慮家庭的住房公積金、醫療保險、退休金等流動性較低的社保賬戶類廣義金融資產,理由在于狹義金融資產的變動會更為直接地影響家庭消費。

(4)家庭收入。以每個家庭成員的年工資性收入、退休金收入以及家庭工商業收入之和作為代理變量。

(5)家庭規模。以家庭總人數作為代理變量。

(6)戶主性別。虛擬變量,戶主為女性時取1,戶主為男性時取0。

(7)婚姻狀況。虛擬變量,戶主處于已婚或同居狀態時取1,戶主處于未婚、離異、喪偶狀態時取0。

(8)戶主教育程度。虛擬變量,根據戶主的受教育程度將家庭樣本分為5個不同的受教育程度組,具體包括小學及小學以下學歷(EDU0)、初中學歷(EDU1)、高中和中專及職高學歷(EDU2)、大專高職學歷(EDU3)和大學本科及以上學歷(EDU4)。

(9)家庭人口結構特征。主要由少兒撫養比(當期年齡小于等于15歲的家庭成員人數占家庭總人數的比重)、老年撫養比(當期年齡大于等于65歲的家庭成員人數占家庭總人數的比重)以及不健康撫養比(當期身體狀況較同齡人自評為一般或不好的家庭成員人數占家庭總人數的比重)作為代理變量。

(10)省級區域經濟特征。用家庭所處省份GDP以及GDP增速作為代理變量。

本文利用2013年、2015年、2017年西南財經大學中國家庭金融調查數據(CHFS)構造三期家庭追蹤面板數據。CHFS是中國家庭金融調查與研究中心在全國范圍內開展的抽樣調查項目,涵蓋了我國家庭金融領域較為全面與完善的家庭資產、家庭消費、家庭人口統計特征追蹤數據信息,有利于探究家庭財富與家庭消費之間的關系,同時方便研究者進行面板數據的分析(甘犁等,2015)[24]。

(二)描述統計

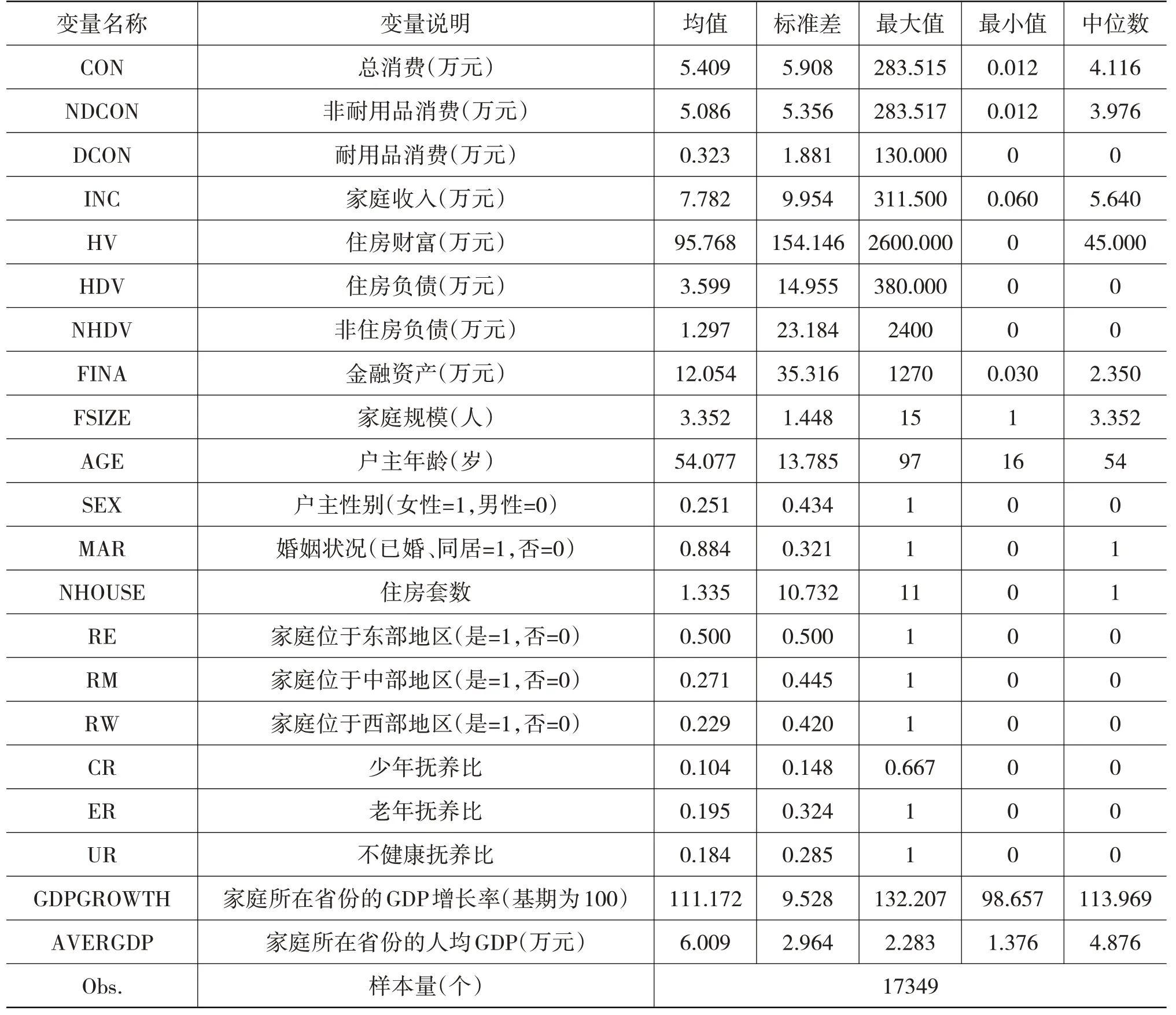

首先,本文研究對象為中國的城鎮家庭,因此保留城鎮的家庭樣本。其次,刪除數據中存在缺失值的家庭樣本,得到2013年、2015年、2017年的有效樣本分別為:18677個、23361個、27273個。為了降低極端值可能造成的不利影響,剔除了年收入不超過500元的家庭樣本。再次,以2017年的有房家庭樣本為基礎追蹤回溯,剔除了2013年、2015年、2017年均無房的家庭樣本,形成三期家庭追蹤平衡面板數據,最終保留5783戶家庭,共計17349個樣本。

研究變量的描述統計如表1與表2所示。從中可以發現,家庭收入、住房財富、耐用品消費和金融財富從2013年到2017年均有明顯增長,總體住房財富均值達到了95.768萬元。住房財富顯著高于收入及家庭金融資產,同時,非耐用品消費水平也顯著高于耐用品消費水平均值。家庭擁有住房套數的均值為1.335,戶主年齡均值為54歲,家庭總人數均值為3.352,但家庭規模逐年下降。平均少兒撫養比呈遞減趨勢,而平均老年撫養比則呈上升趨勢,這也反映了當前社會逐漸凸顯的家庭少子化和人口老齡化趨勢。

表1 研究變量總體描述統計

表2 研究變量各年度描述統計

(三)實證模型

實證研究分為三個部分:

第一,檢驗住房財富影響家庭消費的總體效應,分析住房財富對家庭不同種類消費的影響;

第二,研究住房財富對不同家庭消費的異質性影響,運用工具變量法控制可能由逆向因果產生的內生性問題,完成穩健性檢驗;

第三,拓展性分析,考察住房財富相對水平對家庭邊際消費傾向的影響,以及家庭負債狀況對家庭消費的影響。

1.住房財富影響家庭消費的總體效應

模型設定如式(1)所示。其中,lnCONit為被解釋變量,表示對第i個家庭在第t期(t=2013,2015,2017)的家庭消費取對數,解釋變量lnINCit、lnHVit、lnFINAit分別為第i個家庭在第t期家庭收入、住房財富和金融資產取對數,?代表戶主性別、戶主年齡、戶主教育程度、家庭規模等家庭人口統計特征的控制變量,ci為個體固定效應,λt為時間固定效應,εit為誤差項。在該模型中若β估計結果顯著大于0,則說明住房財富效應是存在的。

2.住房財富影響家庭消費的異質性效應

在式(1)中分別加入住房套數、戶主年齡、家庭收入、家庭所在地區等變量與住房財富的交叉項,具體的模型設定如式(2)所示:

式(2)的核心解釋變量Vitk×lnHVit為第i個家庭在第t期的家庭住房財富與相應變量的交叉項,其余變量與式(1)保持一致。通過觀察θk的估計系數可以考察住房財富效應的異質性。

3.住房財富相對水平對家庭收入的邊際消費傾向的影響

在模型(1)中加入交叉項lnINCit×HIGHHVit,HIGHHVit代表家庭i第t期住房財富在本地區的相對水平。σ估計結果反映了這種影響的方向與大小。具體的模型設定如式(3)所示:

4.住房負債對住房財富效應的影響

在模型(1)中加入了有無房貸虛擬變量HDit或家庭房貸余額的對數lnHDVit,同時加入交叉項HDit×lnHVit或lnHDVit×lnHVit,來探究住房財富效應如何受住房負債的影響,具體的模型設定如式(4)所示。

四、實證研究過程與結果分析

(一)住房財富影響家庭消費的總體效應

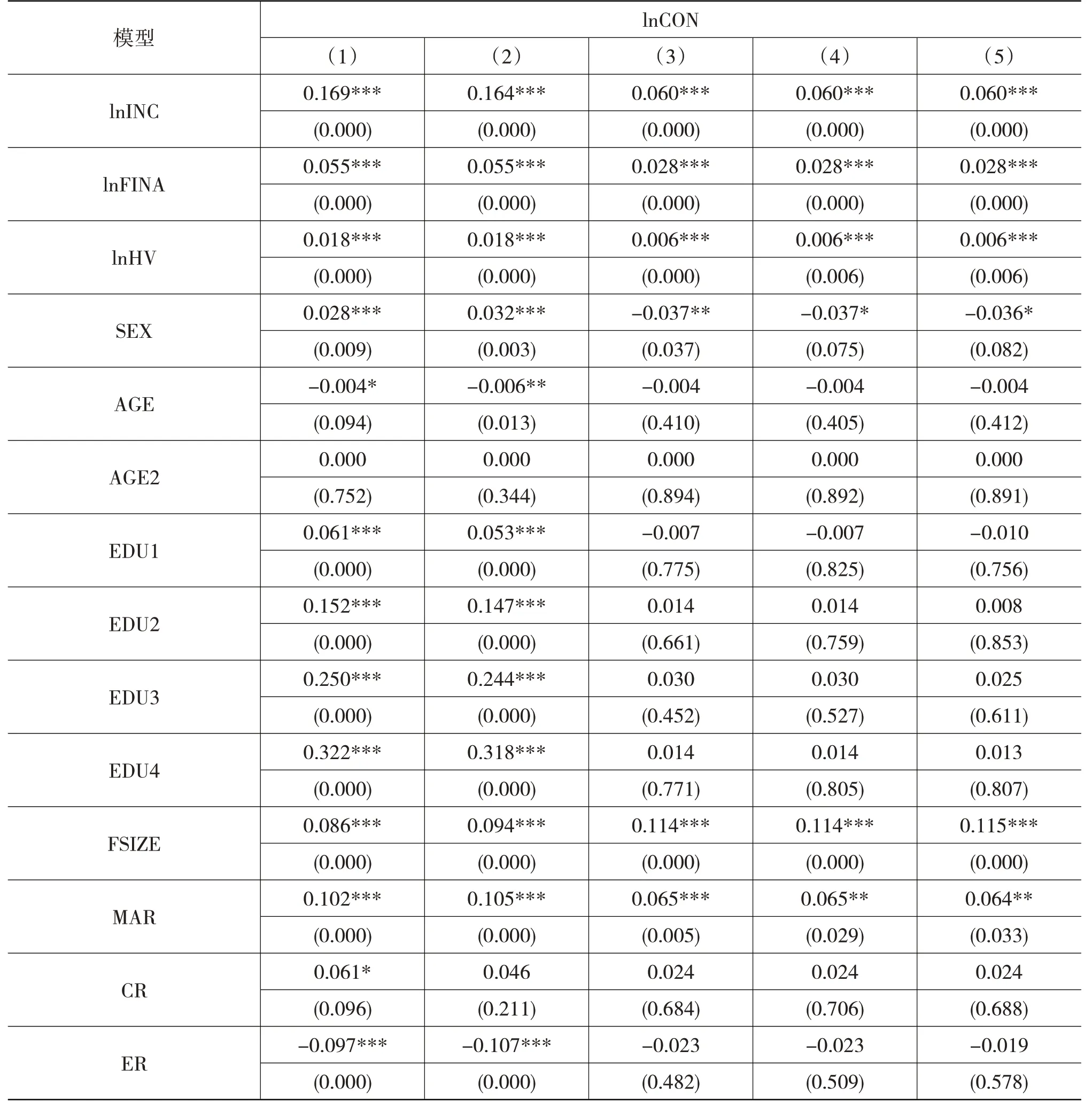

本文運用混合數據模型和面板數據固定效應模型,以家庭消費為被解釋變量①限于篇幅,文中主要匯報以家庭總消費作為被解釋變量的回歸結果,以非耐用品消費與耐用品消費作為被解釋變量的部分回歸結果未在文中列出。。住房財富影響家庭消費的總體效應估計結果如表3的第(1)列—第(3)列所示。第(1)列為混合數據模型的回歸結果,第(2)列為控制了年份固定效應的回歸結果,第(3)列則是同時控制個體固定效應與年份固定效應的雙向固定效應模型估計結果。可以發現,住房財富對家庭消費的影響顯著為正。第(1)列和第(2)列中住房財富的估計系數約為0.018,即住房財富每增長10%,家庭總消費增長0.18%。該結果與尹志超等(2021)[1]的估計結果基本保持一致。這意味著,中國城鎮家庭住房財富的增長會顯著促進家庭消費。

表3 住房財富影響家庭消費的總體效應

續表

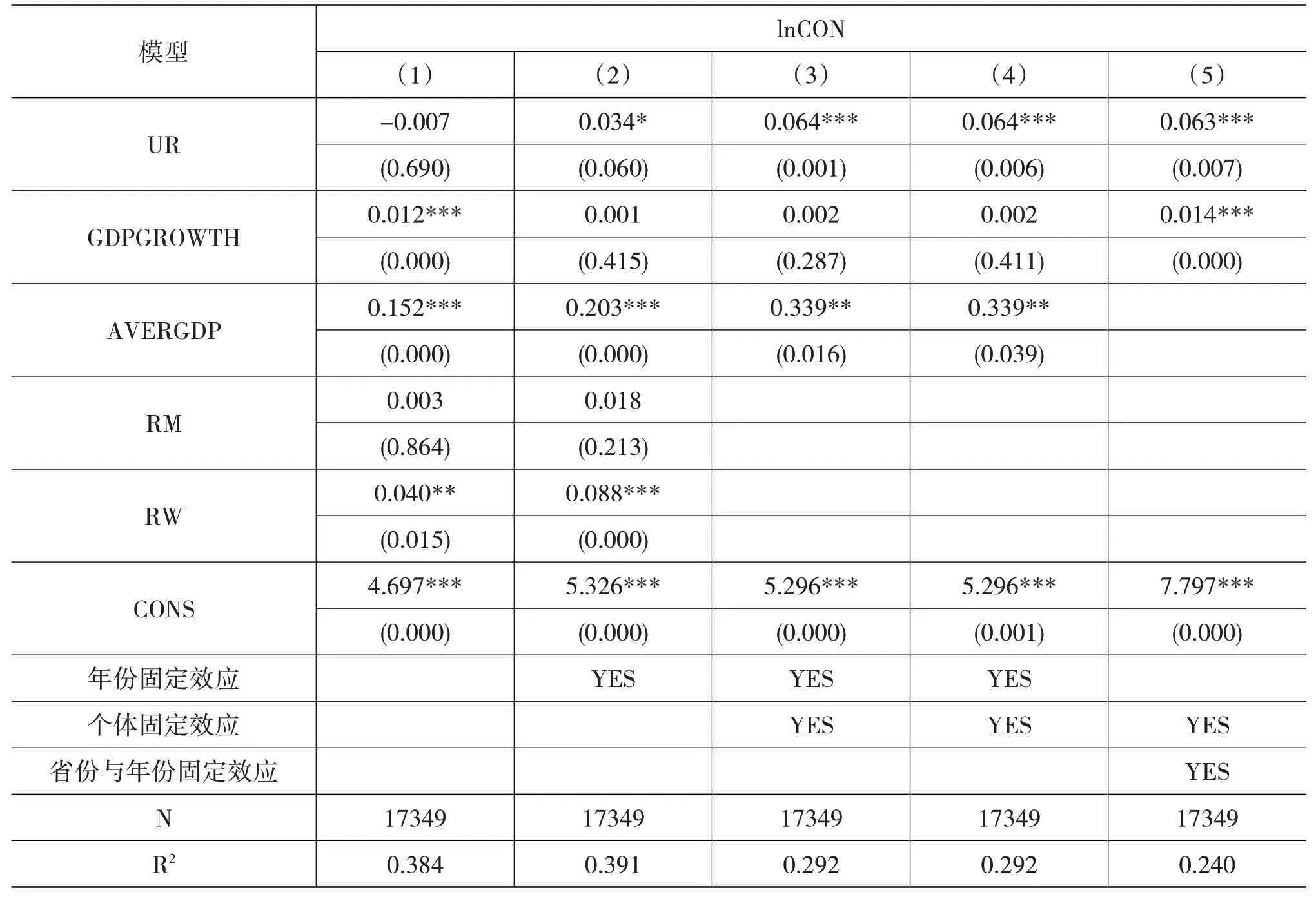

為了控制不隨時間變化家庭遺漏變量導致的內生性問題,本文運用面板數據的雙向固定效應模型。回歸結果如表3的第(3)列所示。結果顯示估計結果與第(1)列、第(2)列估計結果保持一致,這說明混合數據模型的估計結果基本穩健。第(4)列是采用省份聚類穩健標準誤的估計結果。考慮家庭所處省份與年份的協同影響,第(5)列是在第(4)列的基礎上控制了省份與時間交叉項固定效應所得到的結果。可以發現,第(4)列、第(5)列的回歸結果與基準回歸結果高度一致,這說明基準模型是穩健的。

其他解釋變量的估計結果如下。第一,相對于住房財富,家庭收入與金融資產是影響家庭消費的更為重要的因素。理論上,流動性越高的資產,其價值變動對家庭消費的影響會越大。第二,戶主教育程度越高的家庭,其總體消費水平越高。第三,家庭消費水平會隨著家庭規模的擴大而擴大。第四,戶主已婚家庭的總體消費水平顯著高于未婚家庭。第五,老年撫養比越高的家庭,其消費支出較低。這可能反映了老年人在餐飲、服飾、交通、通信等方面更為節儉的消費習慣。第六,家庭不健康人數占比越高,家庭總體消費支出也會越高。

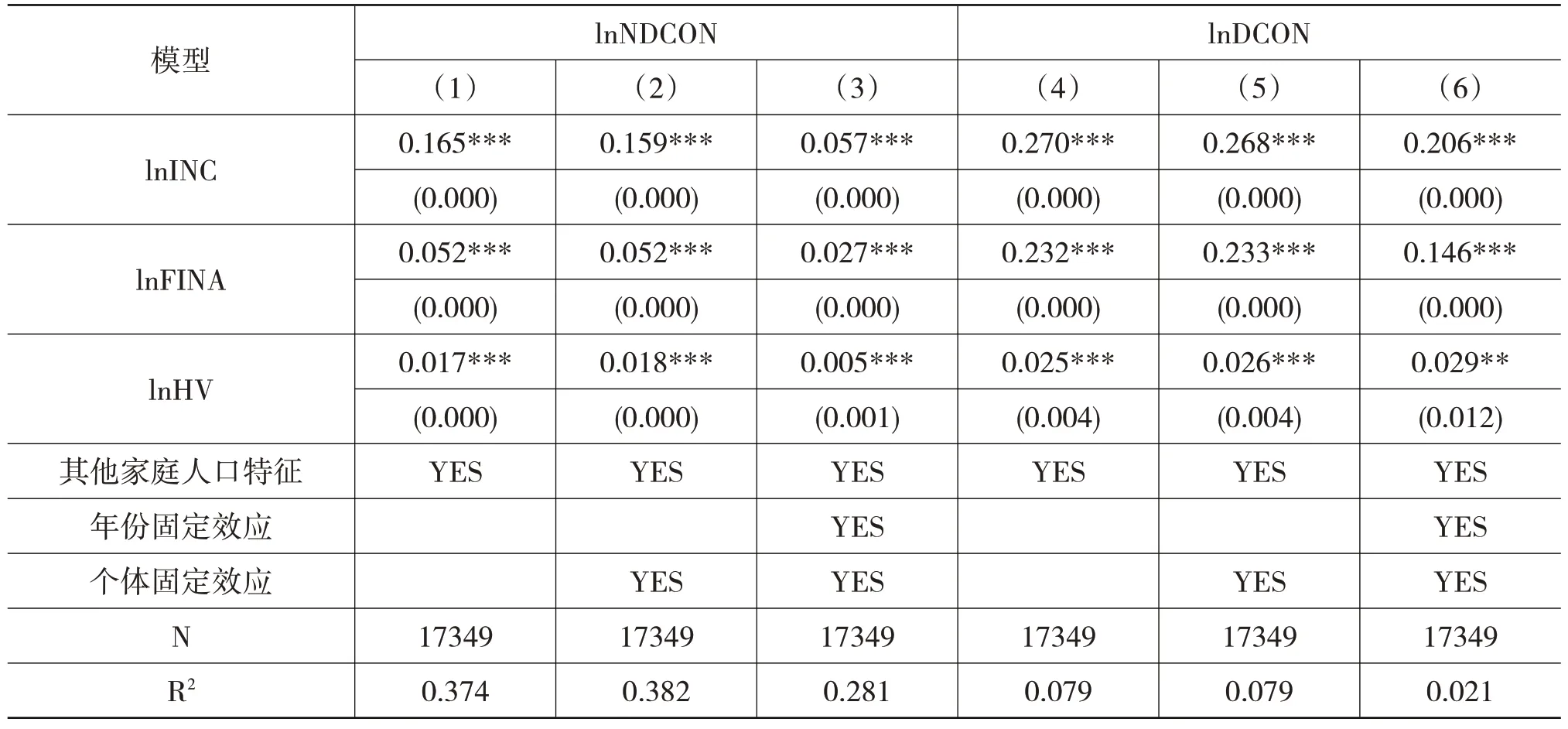

接下來,分別用非耐用品消費和耐用品消費作為被解釋變量重新估計模型(1)。估計結果如表4所示。其中,第(1)列—第(3)列的被解釋變量為非耐用品消費,第(4)列—第(6)列的被解釋變量為耐用品消費。可以發現,住房財富、金融資產和家庭收入的估計系數均顯著為正,估計結果大多與表3保持一致,這說明模型設定是穩健的。另外,相對于非耐用品消費,耐用品消費受家庭收入、住房財富及金融資產的影響更大。可能的原因是非耐用品消費更大程度反映家庭的生活必需品支出,其變動水平主要取決于人口數量、所處區位等家庭特征。可見,促進居民消費的相關政策可以更多考慮如何促進耐用品消費。

表4 住房財富對不同類型消費的影響

(二)住房財富影響家庭消費的異質性效應

1.不同住房擁有家庭

按照擁有住房套數將家庭總樣本分為3組:1套房家庭組、2套房家庭組和3套房及以上家庭組。本文選取住房財富與住房套數家庭虛擬變量NHOUSE1(2套房家庭組)、NHOUSE2(3套房及以上家庭組)的交乘項作為模型(2)中的交叉項,取1套房家庭組為對照組,其他解釋變量不變。住房財富對不同類型消費的影響的具體回歸結果如表5所示。

表5 不同住房套數家庭的住房財富效應

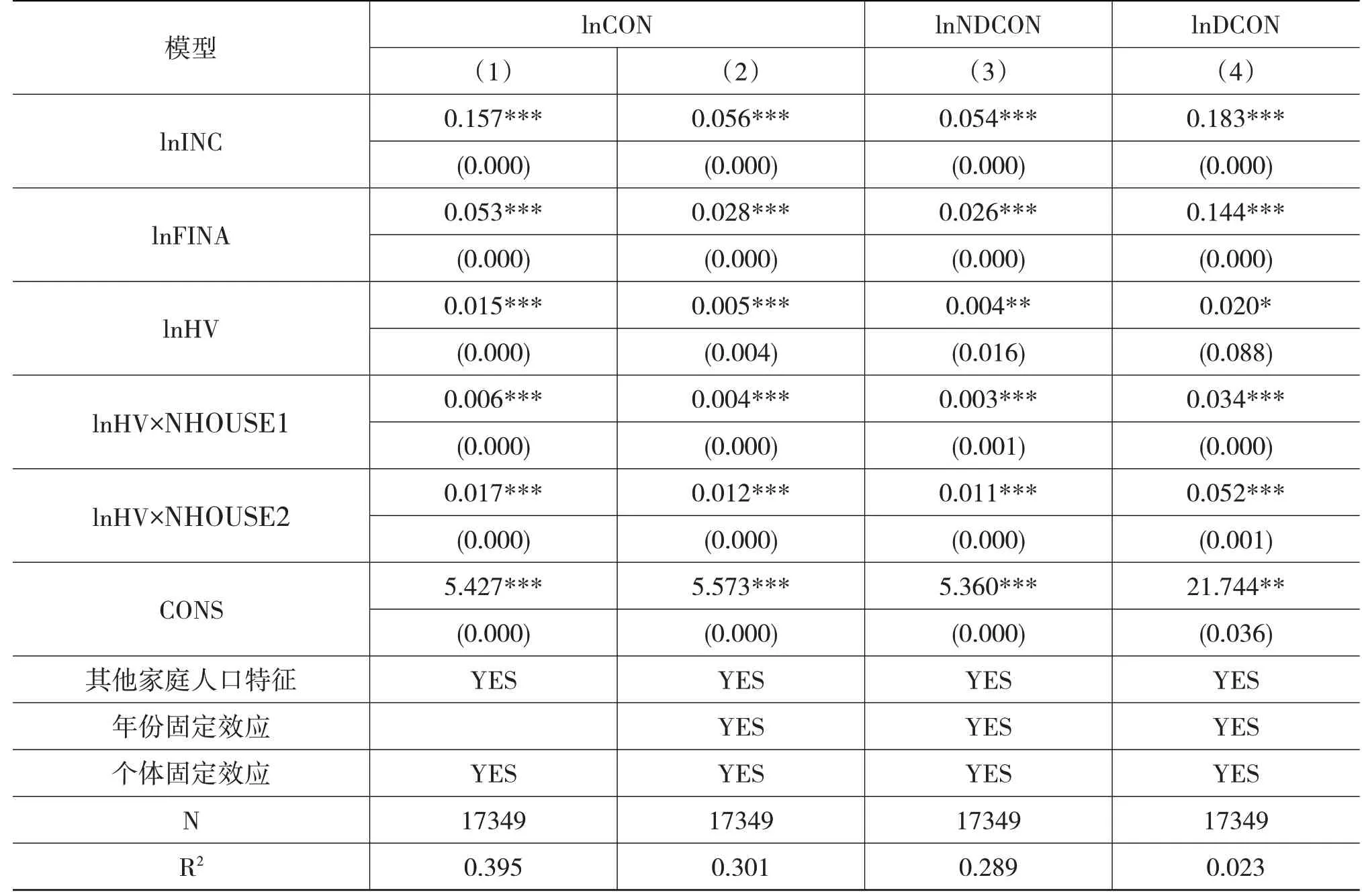

表5的第(1)列為混合模型的回歸結果,第(2)列是控制個體固定效應與年份固定效應的回歸結果,第(3)列、第(4)列分別是非耐用品消費和耐用品消費為被解釋變量的回歸結果。結果顯示,第(1)列的交叉項估計系數均顯著為正,且3套房及以上家庭組的交乘項系數(0.017),高于2套房家庭組的交乘項系數(0.006)。這說明,住房資產的財富效應隨著擁有住房套數的增加也相應增長。可能的原因是住房具有居住與投資的雙重屬性。對于擁有1套房的家庭來說,住房更多地體現出居住屬性,其利用房產融資或通過出售房產來增加家庭消費的可能性較低;隨著擁有住房套數的增長,家庭利用房產融資或出售房產、獲取租金來增加家庭消費的可能性增大。雙向固定效應模型的回歸結果基本保持一致,說明研究結論是穩健的。

對比第(3)列、第(4)列回歸結果可以發現,相對于非耐用品消費,住房套數增長導致的住房財富效應提升效果對于耐用品消費更為明顯。此外,家庭收入和金融財富對耐用品消費的影響彈性明顯超過非耐用品消費。

2.不同戶主年齡家庭

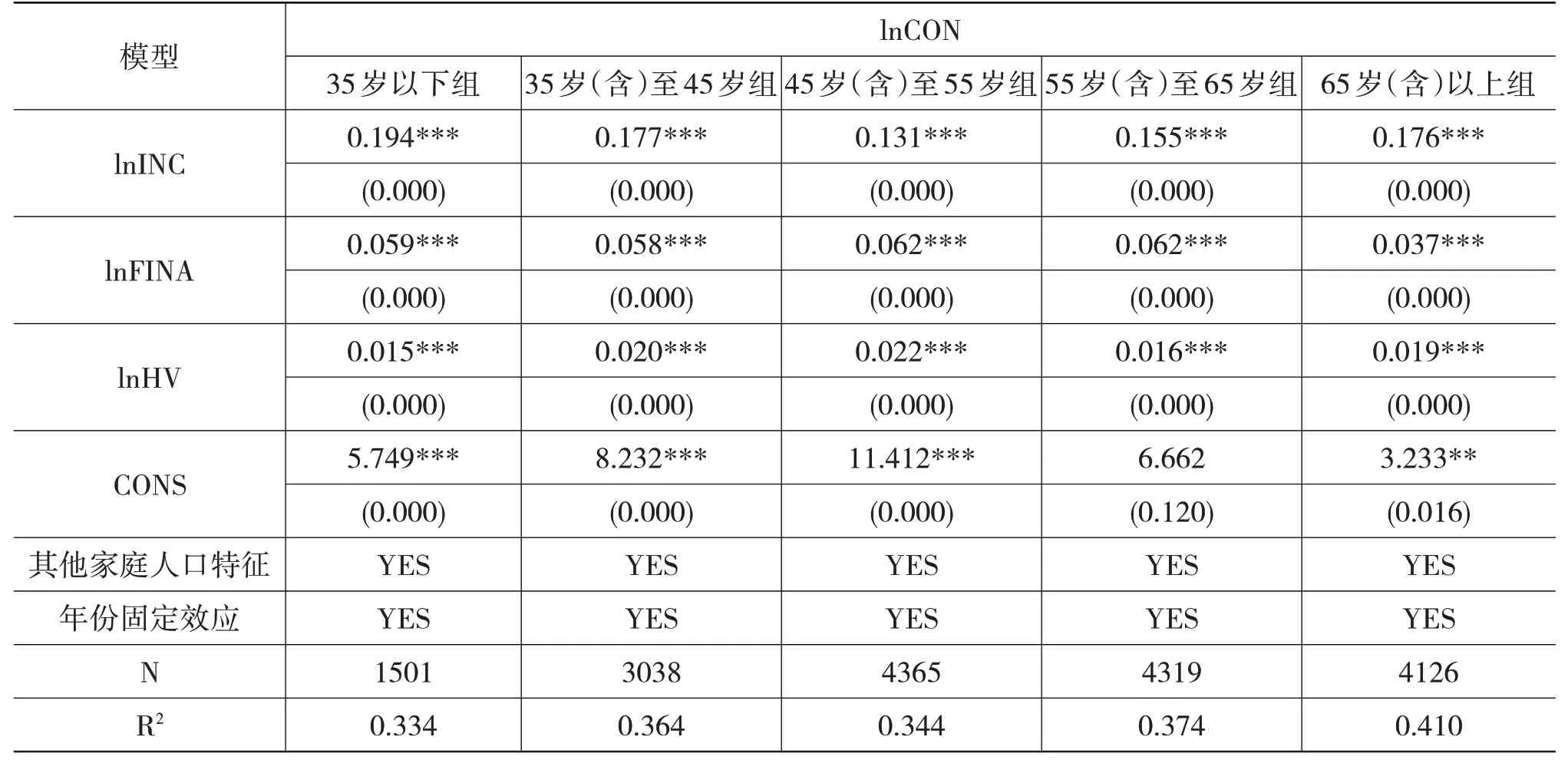

根據戶主年齡將家庭總樣本分為5組:35歲以下組、35歲(含)至45歲組、45歲(含)至55歲組、55歲(含)至65歲組、65歲(含)以上組。對不同年齡家庭組樣本估計模型的回歸結果如表6所示。結果顯示,所有年齡組的住房財富效應估計系數均顯著為正。比較不同戶主年齡組的回歸結果可以發現,隨著戶主年齡的增長,住房財富效應呈現倒U形生命周期特征,在45歲(含)至55歲組達到峰值0.022。這一結果與黃靜和屠梅曾(2009)[19]的研究結果保持一致,與Campbell和Cocco(2005)[17]的研究結論存在明顯差異。可能的解釋是:年輕戶主家庭的住房財富效應相對較低,住房更多體現為居住屬性;而老年家庭重土安遷的傳統思想與遺贈動機更為明顯,通過出售或利用房產融資來增加消費的可能性較小,住房財富效應也相對較低。

表6 不同戶主年齡家庭的住房財富效應

另外,家庭收入水平對消費的影響彈性隨著戶主年齡的增長表現出U形周期特征,即:年輕家庭和老年家庭的收入邊際消費傾向超過中年家庭。進一步將因變量分別替換為非耐用品消費與耐用品消費,重新估計的結果發現,非耐用品消費的回歸結果與總消費的回歸結果基本保持一致;而耐用品消費的估計結果未表現出類似特征,這可能是由于家庭消費的主體為非耐用品消費,耐用品消費遠低于非耐用品消費①限于篇幅,文中未列出以非耐用品消費和耐用品消費作為被解釋變量的具體估計結果。下同。。

3.不同收入家庭

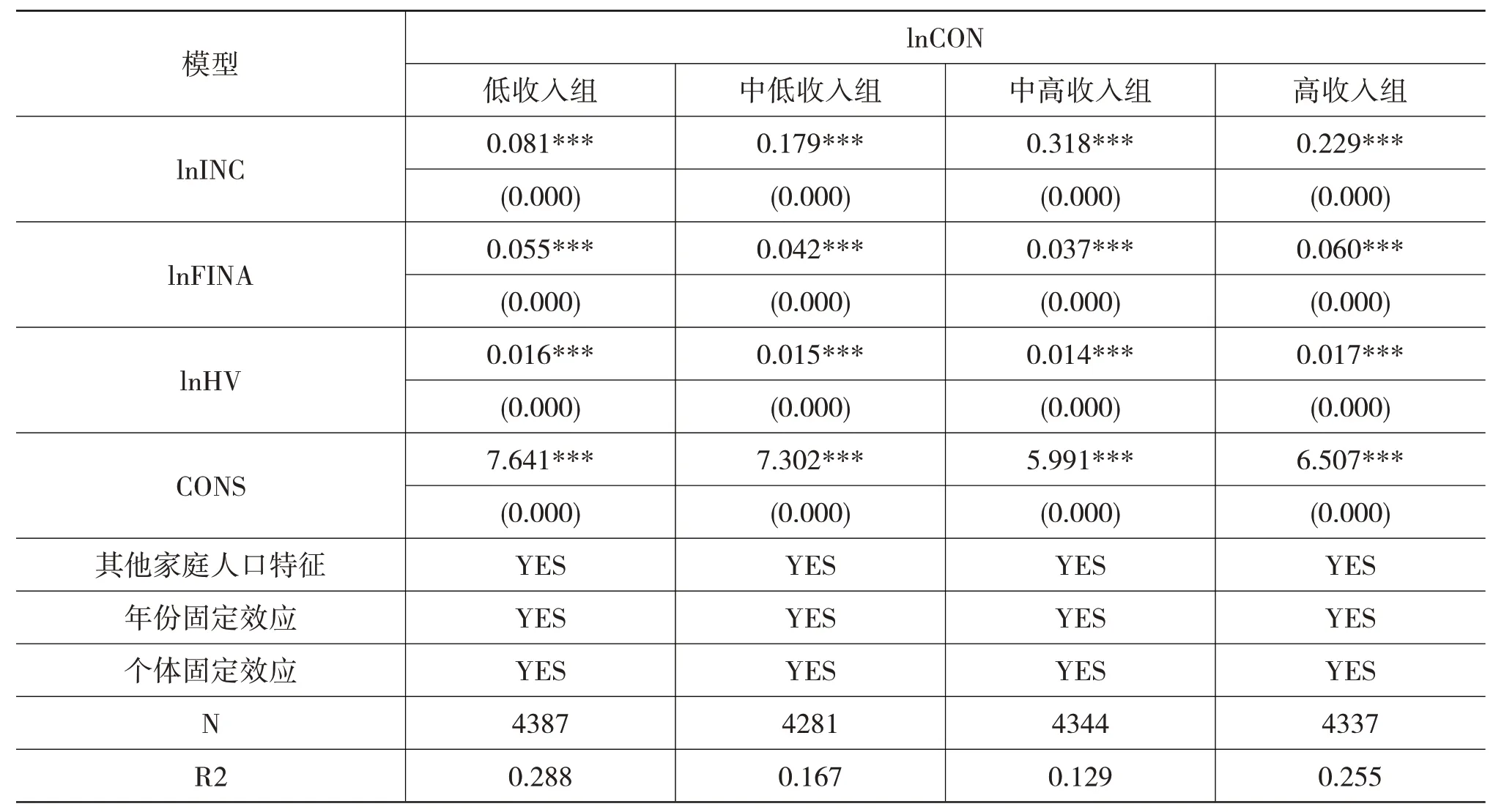

首先,根據家庭收入將家庭樣本分為4組:低收入組、中低收入組、中高收入組和高收入組。對各子樣本分別利用模型(1)進行回歸,回歸結果如表7所示。可以發現,4組子樣本的住房財富效應回歸結果未表現出顯著差異。接下來,本文在式(2)中加入住房財富與不同家庭收入虛擬變量的交乘項進行回歸。結果發現,住房財富效應在不同收入水平的家庭間不存在顯著差異,該結論與分組回歸結果保持一致①限于篇幅,加入虛擬變量交叉項的具體估計結果未在文中列出。。最后,分別用非耐用品消費與耐用品消費作為被解釋變量,回歸結果總體與表7保持一致。

表7 不同收入家庭的住房財富效應

另外,中高收入組的家庭消費受家庭收入的影響最大。可能的原因是文化娛樂等非必需品支出在中高收入家庭的消費結構中占據了較高比重,而非必需品消費支出的收入彈性較大。相對而言,低收入組家庭的消費結構中更多為必需品消費,其受家庭收入的影響較小。政策啟示是:提升低收入家庭收入水平,增加中高收入家庭在社會中所占的比重,對于促進社會整體消費水平有著重要的作用。

4.不同區位家庭

根據家庭所在省份劃分3組家庭子樣本:東部組、中部組與西部組。分別對各子樣本估計模型(1),回歸結果如表8所示。可以發現,住房財富對西部組家庭消費的促進作用最大,中部組其次,東部組最低。可能的原因:第一,中西部地區的經濟發展與收入水平較低,人們借助于住房財富擴大其消費支出的意愿更為明顯;第二,東部組家庭的投資性購房動機更為強烈,導致購房首付和還貸壓力更大,對住房財富效應產生負面效果。進一步將消費分別替換為非耐用品消費與耐用品消費后進行估計,可以發現回歸結果總體與總消費回歸結果保持一致②限于篇幅,具體的分組回歸估計結果未在文中列出。。

表8 不同區位家庭的住房財富效應

(三)內生性問題及穩健性檢驗

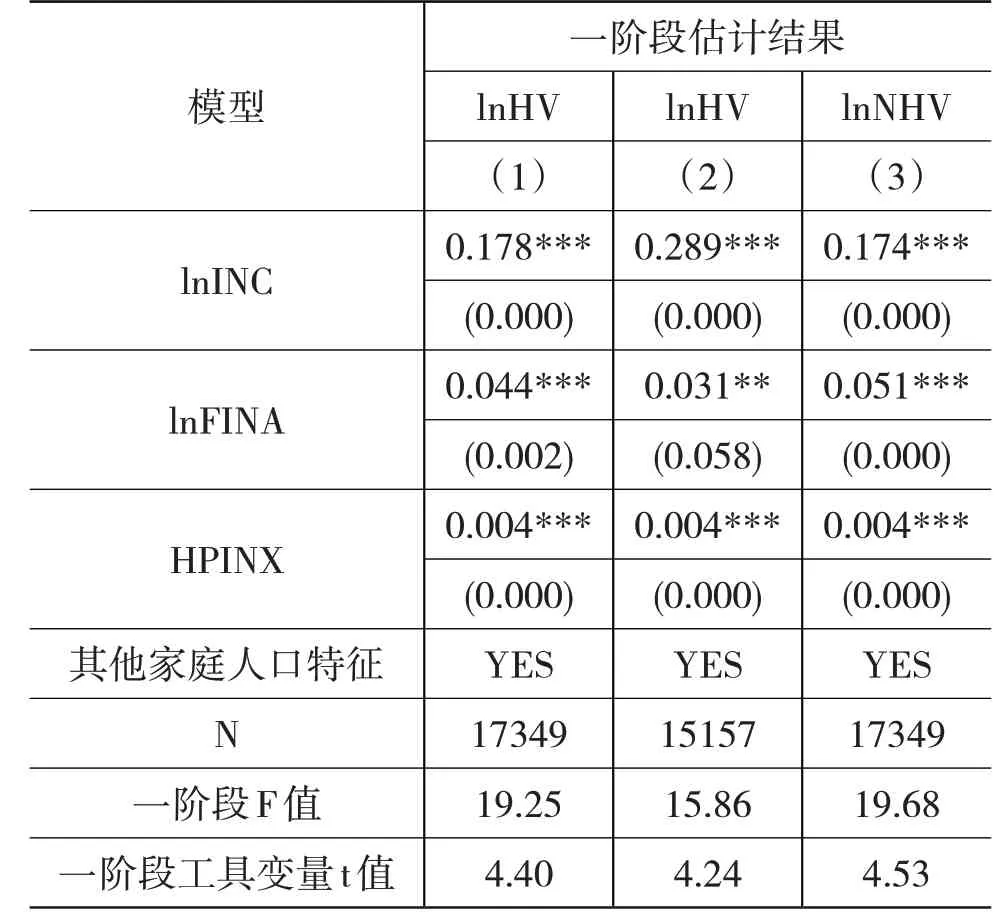

本文采用工具變量法控制逆向因果性可能導致的內生性問題③例如,家庭為了追求較高的住房財富,需要滿足住房首付款要求,他們往往會增加儲蓄而壓縮消費支出。由此,較低水平的消費支出促進了住房財富積累。。已有文獻往往利用家庭消費滯后一期作為解釋變量,或者利用住房財富增值作為住房財富的工具變量。但是,由于家庭消費具有高度自相關性,將消費滯后一期作為解釋變量不能有效控制內生性問題;另外,家庭的住房財富增值包含了因購置房屋導致的住房價值增值,并非僅僅是房價上漲導致的住房財富增值,有必要對此進行識別。為此,本文構建各城市房價指數(HPINX)作為工具變量,以識別房價上漲的住房價值增值。具體步驟如下:首先,在總體樣本中識別出在2013—2015年、2015—2017年未進行房產買賣與置換的有房家庭樣本;其次,計算每個城市未購置住房家庭的總住房價值增值;再次,構造以2013年為基期的各城市房價指數。相較于尹志超等(2021)[1]采用省級房價作為住房財富的工具變量,地市級房價指數可以更為精準地反映住房財富的外生增長,且該房價指數也與家庭消費不存在必然聯系。

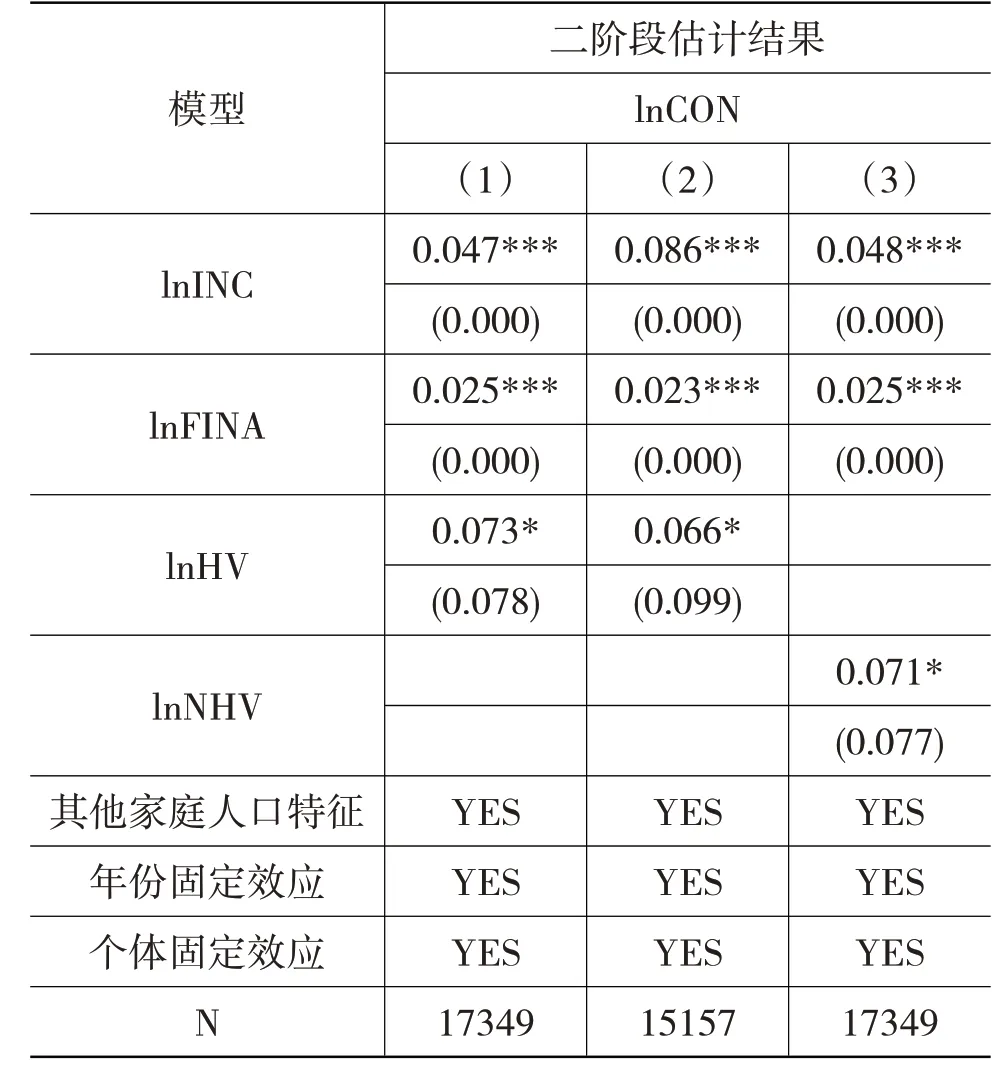

利用工具變量法,同時控制家庭個體與年份雙向固定效應的估計結果如表9所示。表9的第(1)列為全樣本的估計結果,第(2)列為剔除家庭收入極端值后的子樣本估計結果。結果顯示,作為工具變量的房價指數(HPINX)的估計系數顯著為正,且不存在弱工具變量。可見,住房財富增長顯著促進了家庭總消費。將住房財富替換為住房凈財富(NHV,即住房財富與當期住房貸款余額之差)的回歸結果如表10第(3)列所示,估計結果也基本保持一致。

表9 工具變量法的一階段估計結果

表10 FE-IV估計及穩健性檢驗結果

(四)拓展性分析

1.住房財富相對水平對收入邊際消費傾向的影響

為了檢驗家庭的住房財富相對水平如何對家庭收入的邊際消費傾向產生影響,本文以省份或者直轄市為單位,計算了第i個家庭在第t期的住房財富相對水平(HIGHHVit)①由于家庭住房資產在不同省份、地市間的絕對差額較大,因而采用地區內的住房財富相對水平進行實證分析,更有利于反映家庭的住房財富相對水平高低對家庭邊際消費傾向的影響。。計算表達式為:HIGHHVit=(lnHVit-minlnHV)/(maxlnHV-minlnHV)。其中,minlnHV與maxlnHV分別為家庭i所處省份或城市內第t期的家庭住房財富最小值與最大值的對數,lnHVit是第i個家庭在第t期的住房財富對數。在基準模型(3)中加入住房財富相對水平與家庭收入的交叉項(lnINC×HIGHHV)后,估計結果如表11中第(1)列所示。從中可以發現,交叉項的估計系數顯著為正。這說明,在家庭收入水平不變的情況下,住房財富相對水平越高的家庭,其收入邊際消費傾向越高。這也意味著,住房財富不僅可以直接影響家庭消費,而且可以通過影響家庭收入的邊際消費傾向作用于家庭消費。

表11 住房財富相對水平對邊際消費傾向的影響

本文以各城市為單位計算單個家庭的住房財富相對水平(HIGHHVC),代替第(1)列模型中的住房財富相對水平(HIGHHV)重新估計模型(3)。估計結果見表11的第(2)列。結果顯示,第(2)列的回歸結果與第(1)列基本一致。進一步以非耐用品消費作為被解釋變量的回歸結果為第(3)列和第(4)列,以耐用品消費為被解釋變量的回歸結果為第(5)列和第(6)列。結果顯示,住房財富相對水平對耐用品邊際消費傾向的影響明顯超過非耐用品消費和總消費。

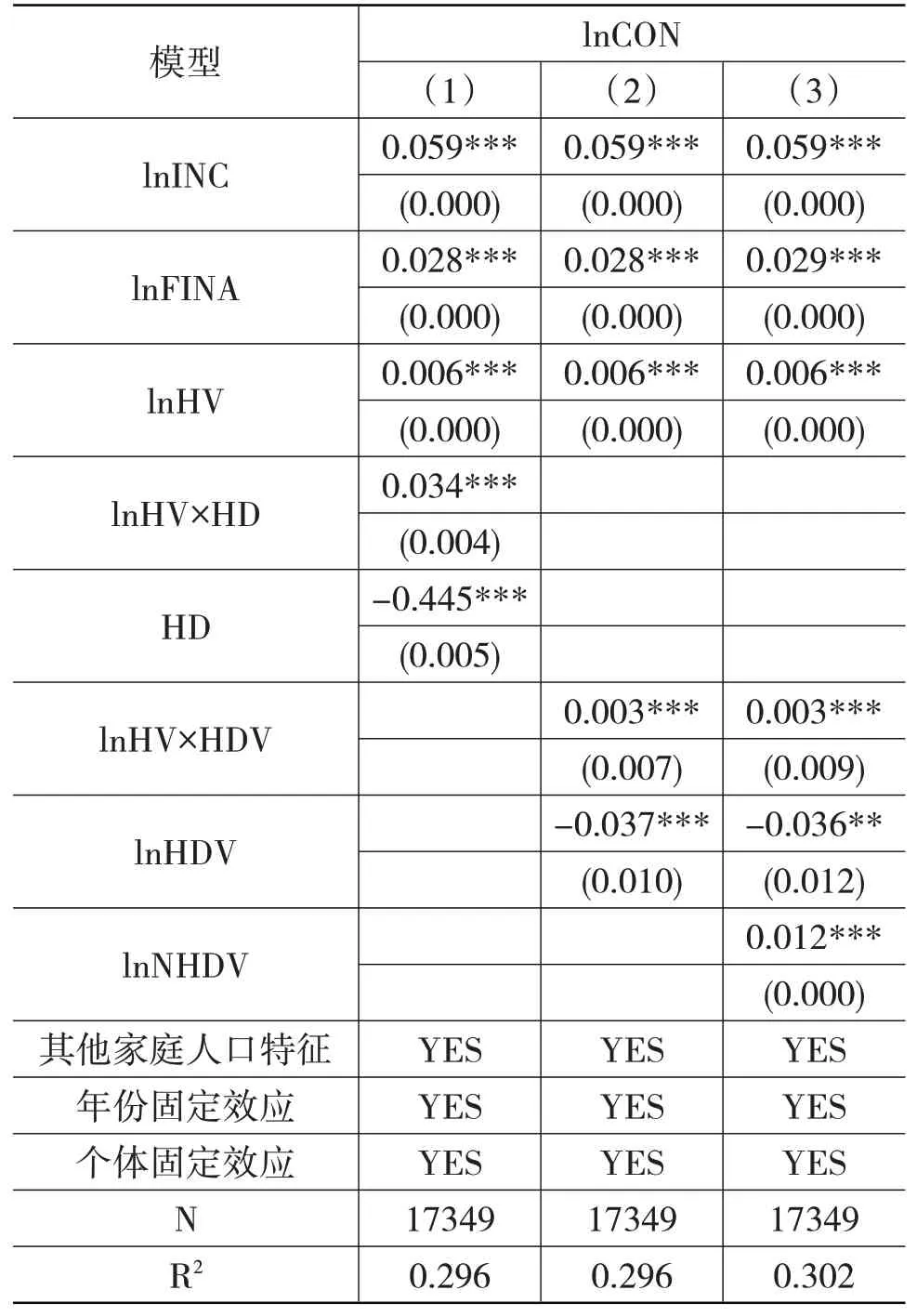

2.住房抵押貸款對住房財富效應的影響

為了考察家庭的住房貸款是否影響住房財富效應,在基準模型(4)中加入有無房貸虛擬變量(HD=1,有房貸;HD=0,無房貸)及其與住房財富的交叉項,估計結果如表12的第(1)列所示。從中可以發現:有無房貸虛擬變量的回歸系數顯著為負,這說明相對于無房貸的家庭,有房貸家庭的消費較低;交叉項的回歸系數顯著為正,說明相對于無房貸家庭,有房貸在一定程度上能夠提升住房財富效應。這可能意味著,房貸需還本付息降低了家庭可支配收入,通過負收入效應對家庭消費產生擠出效應;而持有房貸有助于緩解流動性約束,提升家庭住房財富,進而改善住房財富效應。第(2)列是將虛擬變量替換為家庭房貸余額對數(lnHDV)的回歸結果,結果與第(1)列保持高度一致。

為了進一步考慮除住房負債之外的其他家庭負債如何影響家庭消費決策,本文模型(2)中加入非住房負債(lnNHDV)①非住房負債包括金融負債、教育負債、醫療負債與非住房實物資產負債等。,回歸結果如表12的第(3)列所示。從中可以發現,非住房負債有助于提升家庭消費,這可能意味著非住房負債能緩解家庭的流動性約束,對于提高家庭消費水平具有積極意義。

表12 住房貸款對住房財富效應的影響

3.利用2019年CHFS數據的主要估計結果①感謝審稿人的建議,本文利用2019年CHFS數據重新估計了主要模型,主要結論未見明顯區別。限于篇幅,基于2019年CHFS數據的估計結果未在文中列出。

考慮到未將2019年CHFS數據包含進入面板數據可能會影響研究結論,本文利用2019年的CHFS數據重新估計主要模型。(1)以城鎮有房家庭樣本作為研究樣本估計基準模型,為控制內生性問題,利用樣本內城市住房平均價格(各個城市樣本家庭總住房財富/總住房面積)作為住房財富的工具變量,運用兩階段最小二乘法進行估計。(2)采用城鎮有房家庭追蹤樣本作為研究樣本估計基準模型,為解決內生性問題,根據city_lab與具體城市信息的對應關系,計算城市住房平均銷售價格(城市住房銷售總金額/住房銷售面積)作為住房財富的工具變量,運用兩階段最小二乘法進行估計。研究結果發現:住房財富對家庭消費產生顯著的正面影響,住房財富效應依然顯著存在,其他的控制變量估計結果大多依然保持一致。總之,本文的研究結論具有良好的穩健性,采用2013—2017年家庭追蹤面板數據的實證結果,也不影響研究結論對于當前現實情況的解釋力與借鑒價值。

五、結論及政策啟示

本文利用2013年、2015年、2017年CHFS數據構造三期家庭追蹤平衡面板數據,較為深入全面地研究了住房財富對中國城鎮家庭消費的影響效果。在拓展性研究部分,考察了住房財富相對水平通過影響家庭邊際消費傾向進而影響消費的作用路徑,檢驗了住房負債及其與住房財富的相互作用如何對家庭消費產生影響。在研究過程中,運用包括面板數據的雙向固定效應模型與工具變量法控制了內生性問題。本文的主要結論有以下幾方面。

第一,住房財富增長總體上對城鎮家庭消費產生顯著的促進作用。家庭收入與金融資產對家庭消費的提升效果超過住房財富對家庭消費的促進作用;并且,耐用品消費受家庭收入、住房財富與金融資產水平的影響效果顯著超過非耐用品消費。

第二,住房財富對家庭消費的影響效果存在異質性。隨著家庭持有住房套數的增加,住房財富效應呈現明顯上升趨勢;住房財富效應隨著戶主年齡的增長表現出先升后降的鐘形生命周期特征;中西部省份家庭的住房財富效應超過東部省份家庭;年輕家庭和老年家庭的收入邊際消費傾向超過中年家庭。

第三,住房財富通過影響家庭的邊際消費傾向間接影響家庭消費,住房財富相對水平越高的家庭其邊際消費傾向越高。有住房貸款的家庭其消費支出顯著低于無房貸家庭;相對于無房貸家庭,擁有房貸在一定程度上能夠提升住房財富對家庭消費的影響效果。

當前,新冠肺炎疫情仍在局部持續,我國經濟發展面臨嚴峻復雜的外部形勢,保持宏觀經濟與金融體系穩定已經成為政策目標。為此,積極實施擴大內需戰略,穩定并提振居民消費十分必要。本文的政策啟示如下。

第一,繼續促進房地產市場健康平穩發展,堅持“房住不炒”政策定位。一方面,房價高漲為新購房家庭帶來了較大房貸壓力,房貸本息償還通過負收入效應和儲蓄效應抑制居民消費;另一方面,我國人口結構日益老齡化可能會導致住房需求降低,因而更需對房價可能的大幅下跌保持警惕。房價大幅下跌會造成家庭財富縮水,可能通過負向財富效應導致消費萎縮,沖擊宏觀經濟金融穩定。

第二,提高城鎮家庭的可支配收入與財富積累水平,優化收入分配結構。提升居民可支配收入,尤其是提高年輕家庭和老年家庭的可支配收入,有助于顯著提升消費水平;同時,提高家庭財富積累水平有助于發揮財富效應促進消費的積極作用。這一過程需要綜合運用稅收、收入分配與就業等政策手段。

第三,積極發展消費信貸,提升消費質量,促進消費升級。一方面,積極穩健發展消費信貸業務,有助于居民緩解流動性約束,有力促進居民當期消費;另一方面,耐用品消費對于家庭收入和財富水平的敏感性超過非耐用品消費。因此,應著力推動消費升級,促進汽車家電等耐用品消費增長。

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

核科學與工程(2021年4期)2022-01-12 06:30:26

當代陜西(2021年2期)2021-03-29 07:41:24

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

中學物理·高中(2016年12期)2017-04-22 11:53:03

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30