糧食起飛 亞鉀國際凈利率比肩茅臺

2022-07-20 09:13:20劉超然

英才 2022年4期

關鍵詞:毛利率

劉超然

近日,印度宣布立即禁止小麥出口。

由于印度本土受到新冠、嚴重熱浪影響以及全球通脹導致印度本土谷物價格急劇上漲等問題,印度政府希望通過減少甚至砍掉出口小麥來平衡國內供給,以穩定基礎食品的價格。

作為全球第二大小麥生產國,突然不再出口小麥,一時間,全球“糧食安全問題”的警報再次拉響。受此影響,國內A 股在周一開盤后農業板塊逆市大漲,豐樂種業(000713.SZ)、登海種業(002041.SZ)、農發種業(600313.SH)等漲停。化肥板塊中的亞鉀國際(000893.SZ)跟漲。

自2020 年初以來,新冠疫情導致全球通脹、極端天氣影響糧食產量,糧價不知不覺已處于上行周期的通道中,而近期地緣沖突帶來的全球化割裂加劇了糧食供給的失衡,俄烏作為全球農業生產和出口大國,沖突帶來的貿易受阻,導致糧食流通出現問題,預計中短期糧價大概率會持續上漲。

其實在2020 年疫情開始就有跡象表明全球食品供給安全出現問題,從聯合國糧農組織公布的統計數據來看,截至2022 年4 月,全球谷物價格指數已相較2020 年初累計增長超60%,突破了2007-2008 年經濟危機的指數高點。

隨著全球食品、谷物價格指數的上漲,無疑帶動了糧食產業鏈上游的景氣度回升,簡單的邏輯:糧食需求隨人口增長而增加,供給由自產和進口滿足,而當前進口受阻、自產必然要增長來滿足缺口,隨之將增加糧食播種面積,進而傳導至化肥消費的需求端量價齊升。

化肥板塊分為氮肥、磷肥、鉀肥和復合肥四個細分行業,氮肥是全球用量最大的化肥品種;磷肥,由于2020 下半年起上游磷礦石、合成氨、硫酸等原料價格的上漲,磷肥價格也持續走高,俄烏沖突催化了磷肥漲價;鉀肥受地緣政治沖突影響最大,供需缺口進一步擴大,主要由于俄羅斯和白俄羅斯是全球鉀肥的出口國,兩者合計掌握全球40% 的鉀肥出口量,若沖突因素短期緩解阻力較大,鉀肥大概率將持續供給緊張。

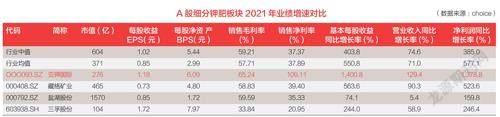

亞鉀國際作為國內鉀肥龍頭,公司2021 和2022 年Q1 業績出色。2022 年Q1, 公司鉀肥營收5.23 億,同比增長316.56%, 凈利潤2.80 億,同比增長1498.70%, 毛利率高達72.22%,凈利率更是達到了53%,比肩茅臺。

公司股價也從2020 年7 月的6 元/ 股附近放量啟動,最高上漲至43 元/ 股,截至5 月18 日收盤,股價累計上漲590% 左右。

從公司的主營業務構成來看,2021 年鉀肥營收8.33 億,營收占比100%,毛利率65.24%,也就是說公司的鉀肥業務純度非常高,基本以生產銷售氯化鉀的鉀肥業務為主,從毛利率來看,2020 年毛利率只有46.36%, 而2021 年毛利率高達65.24%。推測主要原因就是由于全球鉀肥供給缺口不斷擴大,導致價格產生了較大的上漲,進而助推了公司毛利率的大幅提升,具有相當的周期性,可以肯定的是長期不會持續,但是中短期會與上游原材料價格和鉀肥供給情況息息相關。

我國對鉀肥的進口依賴程度較高。由于全球鉀鹽分布不平衡,主要集中在北半球的俄羅斯及白俄羅斯、加拿大等國,我國儲量在全球占比僅為6.03%,鉀肥原材料屬于我國嚴重短缺的9 種礦產資源之一。

我國鉀肥50% 以上需要每年從全球寡頭供應商進口,方能解決國內巨大的鉀肥需求。鉀肥定價權基本掌握在寡頭供應商手中,且近年來寡頭的控制能力持續增強。

從上面國際氯化鉀和國內重要港口氯化鉀進口價格不難發現,2021 年初至今,隨著地緣政治沖突事件頻出,全球鉀肥供給不足情況加劇,同時全球通脹壓力持續加強,鉀肥價格大幅攀升。西北歐、以色列以及東南亞地區等地的鉀肥到岸價從230 美元/ 噸一躍上漲至950 美元/ 噸, 上漲近310%,巴西地區鉀肥價格更是在不久前突破2008 年以來的歷史高位上漲至1200 美元/ 噸。

由于國內早期針對稀缺資源制定了相關戰略,國內鉀肥價格進口價格從2000 元/ 噸上升至5000元/ 噸, 上漲了150%,上漲幅度有限。而且亞鉀國際是國家支持的海外“尋鉀”企業先行者,在國內政策支持下,掌握著海外豐富的鉀礦石資源,公司目前擁有老撾甘蒙省35 平方公里鉀鹽采礦權,鉀鹽礦總儲量10.02 億噸, 折純氯化鉀1.52 億噸,適于規模化開發鉀鹽項目;同時,公司當前正在推進對甘蒙省179.8 平方公里鉀鹽礦收購重組,若成功,擁有合計折純氯化鉀資源8.29 億噸,成為亞洲單體最大鉀肥資源企業。

而從亞鉀國際的主營銷售地區來看,公司三分之二的市場在東南亞,三分之一在國內,而對比東南亞和國內鉀肥價格來看,“境外開采,周邊銷售”不僅可以降低成本,還能最大化收入,這也是公司2021 年收入、利潤增速以及盈利能力都大幅領先于A 股其他鉀肥企業的重要原因。

當前,從鉀肥板塊和公司二級市場表現來看,亞鉀國際的股價基本已經達到2021 年前期的市場預期,當前公司股價跟隨板塊和大盤進入盤整。后期關鍵在于公司鉀肥產能釋放情況和鉀肥價格趨勢帶來的新一輪的“量價齊升”。

首先,目前公司業績主要依靠的是老撾100 萬噸/ 年鉀肥項目達產帶來的產能釋放,而后面就是公司2020年計劃的3-5 年完成300 萬噸的產能規劃,其中包括推進重組的進度,公司1-3 年的業績至少翻三倍是當前市場普遍的預期。

其次就是鉀肥價格,當前的鉀肥價格有突破2008 年的趨勢,但本輪價格上漲因素更加復雜,持續性預期會更長,短期來看鉀肥價格仍然會繼續走高。

但風險也同樣不小,亞鉀國際有過產能開發緩慢的先例,雖然計劃產能很高,資源很強,但是開發效率更是市場關注的焦點。

猜你喜歡

證券市場周刊(2022年17期)2022-05-16 01:11:30

經營者(2018年5期)2018-06-08 16:38:50

財會學習(2017年24期)2017-12-20 16:41:19

會計之友(2017年23期)2017-12-19 11:49:24

財會學習(2017年16期)2017-09-02 11:29:43

人間(2015年8期)2016-01-09 13:12:46

商場現代化(2015年17期)2015-08-18 16:08:44

會計之友(2014年33期)2014-11-19 20:26:01

財經界·學術版(2014年7期)2014-05-19 09:55:06

中國經貿導刊(2012年13期)2012-05-22 08:42:04