千億貝殼回港,彭永東如何“守業”?

2022-07-19 00:54:14鮑有斌

新財富 2022年7期

鮑有斌

國內最大的房產交易和服務平臺貝殼(KE.NYSE,02423.HK)2022年5月11日完成在港交所掛牌,當日收漲2.5%,股價30.75港元/股。

2020年8月13日,貝殼在紐交所完成IPO ;2022 年4 月21 日,貝殼被美國證券交易委員會(SEC)列入基于《外國公司問責法案》(HFCAA)的認定名單,未來有可能被摘牌。

貝殼表示,一直積極尋求可能的解決方案,最大程度地保護股東的利益。此番貝殼以“雙重主要上市+介紹上市”的方式登陸港交所,也是備選方案之一。

雙重主要上市,是指兩個市場均為主要上市地,即使在其中一個交易所摘牌,也不影響在另一交易所的上市地位。介紹上市的主要特征則是,公司不需要向公眾投資者發售股份、籌集資金,程序簡化,前后大約一周時間就能完成;由于不涉及融資,比較適合現金流充裕的企業。

截至2021 年底,貝殼資產負債率大約為33%,還擁有現金及現金等價物、受限資金、短期投資總計561億元,對資金并不渴求。和不少互聯網明星公司上市時還在虧損相比,貝殼在美股上市前就實現盈利,近年雖出現虧損,但數額有限。

此次登陸港股,貝殼的保薦人是高盛(亞洲)和中金香港。貝殼登陸美股時,主承銷商除了高盛,還有華興資本、摩根士丹利、JP摩根。

2001年9月,左暉創立鏈家,布局線下房地產中介業務。2014年,鏈家網成立,開始戰略布局線上。2018年4月,貝殼找房平臺上線,保留鏈家作為自營業務,以平臺模式推出加盟品牌德佑,吸引各地中介機構品牌入駐。

自此,貝殼各板塊分工初步形成:貝殼找房做線上平臺;鏈家主攻一線、新一線城市;德佑主攻二三線市場。近年,貝殼還拓展了金融、家裝等新業務。市場也有聲音認為,貝殼既做平臺,又有自營,在資源分配上存在偏袒自家的可能。

貝殼集團的融資也分成兩個階段,即鏈家階段和新貝殼階段。

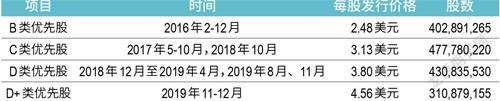

鏈家從2011年天使輪開始融資,至2017 年11 月D輪,前后融資7 輪,公開的融資金額累計接近130 億元(表1)。知名機構鼎暉、經緯中國、高瓴資本、華興資本等先后投資。

產業資本中,騰訊攜手百度在2016 年4 月入局。而僅在2017 年,鏈家融資3 輪,先后獲得萬科(000002)和融創中國(01918.HK)投資。各類資本對其青睞程度可見一斑。

貝殼找房平臺上線后,伴隨著一系列的資產和股權置換陸續完成,2018 年其融資暫停一年,隨后繼續。

新貝殼在2019年完成D、D+輪融資,這兩輪軟銀都下了重注,總計投資13.5億美元。貝殼IPO前,外部機構股東中,軟銀持股占比10.2%,僅低于騰訊的12.3%,為第三大股東。

貝殼D+輪融資進入的機構股東中,還出現了碧桂園(02007.HK)的身影。如此一來,三大地產商萬科、融創和碧桂園都成為貝殼股東。

貝殼美股IPO時以20 美元/ADS發行1.06 億份ADS(1 份ADS相當于3 股普通股),募資21.2 億美元,并在2020 年11 月,以58 美元/ADS增發4071 萬份ADS,再度募資23.61億美元,加上D、D+輪融資,這四次融資累計募集75.29 億美元(表2),折合人民幣大約490 億元。連同IPO前融資金額,貝殼從一二級資本市場的總融資或超過600 億元,拿錢氣勢一點不亞于滴滴、美團(03690.HK)、快手(01024.HK)等明星互聯網創業公司。

資料來源:企查查、招股書、Wind,新財富整理

至2022年5月9日收市,貝殼美股價格為11.37美元/ADS,即每股普通股3.79美元。貝殼披露,2018年12月D類優先股價格為3.8美元/股(表3)。換句話說,從貝殼D輪融資時進入的資本,累計約75億美元(折合人民幣約488億元),若沒有及時減持,恐怕已經被套。

數據來源:貝殼美股招股書

而之所以受到各路資本青睞,貝殼自有“秘笈”。

購房者多有這樣的經歷:在網上瀏覽房源信息時,看到心儀的房源,然而和中介聯系發現,房源要么是已經出手,要么不存在,而中介迅速向用戶推薦其他房源,因此獲客,增加成交概率。房源信息真假與否,是中介行業的一大痛點。

貝殼核心競爭力之一就是“真”。2008年開始,貝殼投入大量資源構建樓盤字典,至2021年底,其樓盤字典涵蓋2.57億套房源信息。在信息基建上,貝殼也不惜血本,通過VR看房、VR帶看等“黑科技”,讓買家得以沉浸式互動看房。在這些數字化工具支撐下,“真信息”和“真體驗”,逐漸成為房產中介行業必備的基礎設施。

貝殼當前主推的品牌廣告口號是“VR真房源,還是貝殼全”。“真”,是一方面,另一方面是“全”,就是多。這和貝殼ACN(Agent Cooperate Network)經紀合作網絡模式息息相關。

房產經紀人作為撮合買方和賣方的中間人,完成交易后賺取傭金。房源信息是各家中介的核心機密,許多房源都是某中介獨家代理,效率低下。

貝殼將賣房環節拆分為房源發布、VR/照片采集、房源備案、鑰匙保管、房源維護;又將買房環節拆分為客戶推薦、房源展示、撮合交易、文件準備、交易簽約。各個環節可由不同經紀人完成,交易達成后,貝殼再把傭金切分,根據服務節點分配傭金。

貝殼ACN把房產買賣這種非標服務做成了流水線,把互相對立的經紀各方變成共贏方。雖然每次成交經紀人到手傭金變少,但成交效率大提升,總收入還是可以大幅增加。2019年貝殼平臺超過70%二手房交易通過ACN跨店合作完成。

該邏輯也適合入駐門店。至2021年末,貝殼門店數超過5.1萬家,同比增長8.7%,活躍門店數量超過4.5萬家,同比增長4.4%。和2107年末主要是鏈家貢獻大約8000家門店相比,現在的貝殼門店數量增加了5倍多,顯示真實房源信息源源不斷進入貝殼(表4)。

數據來源:貝殼美股招股書

紅杉中國合伙人劉星曾這樣評價貝殼,它是第一家把依賴重度服務的復雜交易進行數字化重構的公司,更厲害的是還成功實現了平臺化。

截至2021 年末,貝殼的經紀人總數為45.45 萬人,活躍經紀人總數為40.68萬人,和上一年相比,略微下滑8%-9%,折射出地產中介從業者整體生存的艱難。

2021年,貝殼完成超過450萬筆房產交易,即活躍經紀人平均完成超過11 筆交易。疫情疊加樓市調控,房產中介倒閉的不少,經紀人被迫轉行者比比皆是,而貝殼活躍經紀人基本上平均每月都能“開單”。

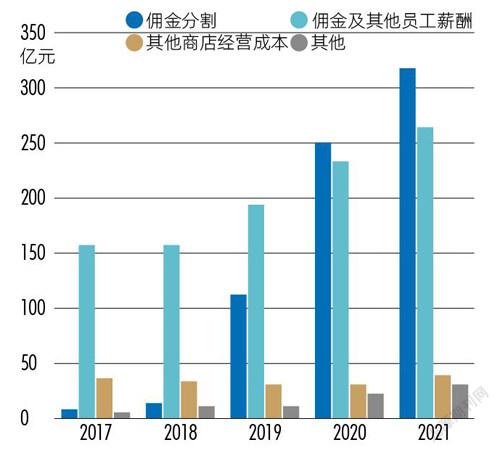

貝殼成本的大頭是經紀傭金。

2021 年,貝殼總傭金581 億元,占總營收808億元的比例為72%,即所有經紀人拿走大約七成,平臺拿走三成。

這個抽傭比例和蘋果應用商店APPStore的30%較為接近。

其中,外部傭金318 億元,內部傭金263 億元(圖1),分別占傭金的55%、45%。而在2017 年,貝殼外部傭金為9.3億元,內部傭金為156.6億元,內部占比達9成以上。貝殼做平臺后,相當于再造了一個新“鏈家”。

數據來源:Wind,新財富整理

當前貝殼平臺全部活躍門店為4.5萬家,其中,鏈家活躍門店6900家,即外部活躍門店大約3.8萬家。

貝殼2021年總傭金為581億元,每名活躍經紀人收益約14.3萬元。

和傭金相比,貝殼門店費用(38億元)和市場銷售費用(43億元)占營收比例分別為4.8%、5.3%,只占成本很少部分。事實上,38億元僅僅是貝殼鏈家自營門店的運營費用,其他加盟商自己承擔門店費用。

根據CIC報告,中國居住市場(包括新盤、二手房或存量房、租房)總體規模從2014年的9.7萬億元增長至2019年的22.3萬億元,復合年增長率(CAGR)為16.1%,是增量市場;2019 至2024 年CAGR預計為6.6%,進入存量市場階段;尤其是新樓盤,CAGR或從17.5%雪崩式下滑至2.3%(圖2)。

資料來源:CIC、貝殼招股書

二手房和租房市場CAGR仍保持兩位數以上增長,尤其是二手房逐漸縮小與新房市場的差距,2014 年二者總成交金額(Gross TransactionValue,GTV)比值為2.4:1,預計至2024年為1.3:1。

2022年4月開始,各地樓市調控陸續有所松動,但在“房住不炒”大背下,完全放開也不現實。作為國內最大房產中介,貝殼也難以獨善其身。

按總交易額計算,貝殼是中國最大的房產交易和服務平臺。2020年,貝殼GTV約3.5萬億元,2021年增長10%,到3.85萬億元。

各地統計局數據顯示,一線城市北京、上海、廣州的2021年商品房銷售金額分別是4117億元、6789億元、4668 億元,合計1.56 萬億元。貝殼交易量大約是北上廣樓市商品房成交總額的大約2.5倍。

還可以換一種視角看貝殼的GTV。買房是低頻需求,至2021年末,貝殼移動端月度活躍用戶為3700萬人,和純電商平臺動輒幾億月活用戶不可相提并論,但樓市的高客單價,讓貝殼交易額輕松超過京東(3.3萬億元)、拼多多(2.4萬億元)等,僅次于阿里巴巴(8 萬億元),成為國內第二大交易平臺。

不過,高增速正在消失。2019、2020 年,貝殼平臺GTV增長率分別為85%、65%。到了2021 年,貝殼GTV僅僅增長10%,大幅放緩。

2021年,中國商品房銷售金額為18.2萬億元,同比增長4.8% ;以貝殼平臺的交易額計,相當于拿走全國兩成以上市場,增速高于全國平均水平一倍以上。

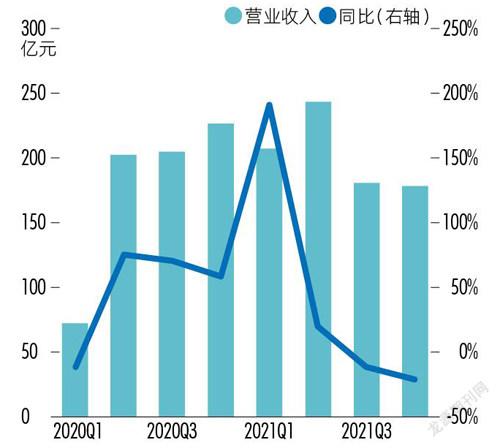

從營收規模看,2017至2021年,貝殼營收從255 億元增長至808 億元,其中2018、2019年增速分別高達61%、53%,而2021 年只有15%,明顯放緩(圖3)。

數據來源:Wind,新財富整理

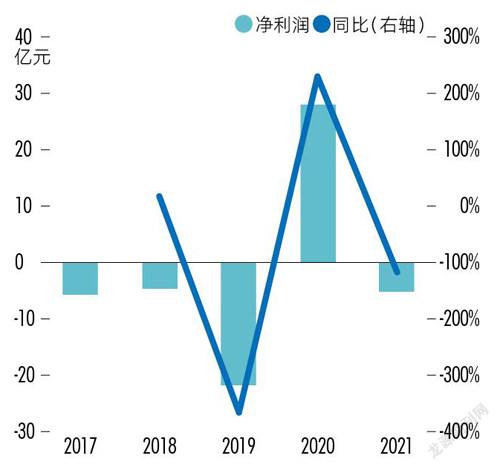

貝殼在2020年實現盈利約27.8億元,但2021 年再次虧損5.24 億元,未能保持穩定盈利狀態(圖4)。

數據來源:Wind,新財富整理

2021年貝殼全年營收增長14.6%,主要靠一、二季度拉動,三、四季度則下滑11.9%、21.6%( 圖5)。從各趨勢線綜合來看,貝殼后續的保增長壓力巨大。

數據來源:Wind,新財富整理

雖然平臺交易規模持續增長,變現并不那么容易。如果用營收/總成交金額作為變現率來考察,則2017年至2021年貝殼變現率分別為2.52%、2.49%、2.16%、2.01%、2.1%(圖6),呈現走低趨勢。

數據來源:新財富整理

按照收入構成,貝殼2017 年至2019 年最大收入來源為二手房交易服務收入,2020年新房交易服務收入超過二手房;2021 年度,二手房、新房、新興及其他三塊業務收入分別為319.5 億元、464.7 億元、23.3 億元,占總營收807.5 億元的比例分別為40%、57%、3%,新房收入占比超過二手房,這或許和地產商加快去庫存、回籠資金有關。

2021年全年,貝殼新房業務交易額小幅增長16.31%至1.61萬億元,對應收入464.72億元,同比增長22.5%。

如果用收入和交易額對比,則比值達到2.89%,可作為貝殼新房交易整體變現率。收入增長高于交易額增速,說明貝殼“提價”了。

事實也如此,2020年,其新房交易額大約為1.38萬億元,對應收入約379億元,則變現率為2.75%,2021年大約提高0.14個百分點。開發商在回款壓力下,或許也只能接受提價。

2021年貝殼3.85萬億元GTV中,二手房GTV占2.06 萬億元,比2020年的1.94 萬億元增加6.1%,遠遠低于上一年的近五成增幅,也低于整體GTV增速。這或許和各地陸續出臺二手房“政府指導價”有關,同時房貸也收緊,審核周期長,放款慢,最終影響二手房交易量。

其2021 年二手房收入319.5 億元,對應2.06 萬億元GTV,變現率為1.55% ;比新房交易變現率2.89%要低1.34個百分點。2021年四季度,其新房交易變現率已經達到3.17%,是二手房1.69%變現率近兩倍。這意味著,在B端,貝殼相對地產開發商的議價能力在上升;而在C端,貝殼相對二手房交易散客的盈利能力則受大環境影響,遭到削弱。

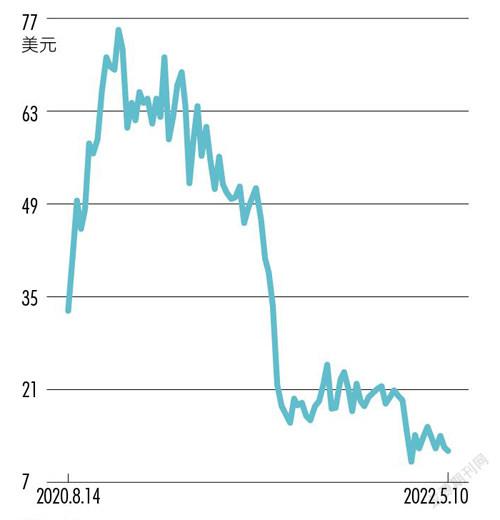

盈利不穩定,收入增長斷崖式下滑,自然影響公司股價。至2022 年5月9日美股收市,貝殼股價收于11.37美元,和歷史高點79.4 美元相比,回撤85%,整體市值回撤約860億美元,折合人民幣超過5000億元(美元兌人民幣以1:6.5計算,下同),和發行價20美元相比,接近腰斬(圖7)。

數據來源:Wind

貝殼2021年報披露,騰訊通過旗下Morespark、Parallel Stellar、Tencent Mobility、Parallel Galaxy等附屬實體擁有其4.108億股A類普通股,占股11.5%,擁有3.6%投票權(表5)。

資料來源:貝殼美股招股書

貝殼未披露鏈家早期融資成本,不過在招股書中披露了從2017 年1月至2020 年6 月每股公允值變化情況(表6)。

數據來源:招股書,新財富整理(*A類普通股成本參考2017年1月貝殼每股公允價值)

其中,2017 年1 月,貝殼每股公允值為1.5 美元,騰訊2016 年4 月投資鏈家,若以1美元/股預估為持股成本,則6051萬股A類普通股的購股成本是6051萬美元。

2018 年12 月,貝殼與騰訊簽署合作協議,騰訊向貝殼找房提供廣告資源、市場營銷和云服務,作為對價,貝殼向騰訊發行價值5億美元的D類優先股。微信“九宮格”中,貝殼找房也占據了一個流量入口。

騰訊在貝殼D輪融資時投出8億美元,接近該輪融資總額(16.34美元)近一半,是領投方;2019年9月,貝殼D+輪融資,騰訊再投資約1.66 億美元,兩次投資合計9.66億美元。至D+輪時,騰訊總持股成本12.06億美元,平均持股價格3.21美元/股。

貝殼美國IPO發行價為20美元/ADS,即每股普通股價格6.67美元,至IPO時,騰訊浮盈108%或13億美元。

貝殼IPO后,騰訊持股數量增加至4.108 億股,比IPO前增加大約3450 萬股,即1150 萬份ADS應該是在IPO時認購,這意味著IPO時騰訊再次投資約2.3 億美元,總成本提高至14.36億美元。

至2022年5月9日,騰訊持股貝殼市值大約15.58億美元,勉強保本,收益和IPO時相比,縮水超過九成。

貝殼年報披露,軟銀旗下SVF II擁有貝殼2.19億股A類普通股,占股6.1%,擁有1.9%投票權。軟銀在其D輪融資時投出4億美元,并在D+輪以9.5億美元領投,兩輪共投資13.5億美元,共獲得3.13 億股,平均持股成本為4.31美元/股。

至貝殼IPO時,軟銀持股市值20.87 億美元,和持股成本13.5 億美元相比,浮盈7.37億美元或55%。從D輪至IPO,大約一年半時間,軟銀收益率不算低。

2021 年2 月解禁至2021 年末,貝殼股價波動較大,但多數時候在軟銀成本價以上。2021年報時,軟銀還持股2.19億股,累計減持大約1億股,應該已經拿回成本,剩余股份當可擇機減持,時間更靈活。

高瓴(通過旗下HH PDII、HHSHL、HH SPR IX持股)多次投資貝殼。貝殼IPO前,高瓴持有的A類普通股6051 萬股,應該是2017 年11 月鏈家D輪融資時獲得,考慮到2017年9月末、12月末,貝殼公允值價格分別為每股2美元、2.1美元,以2美元價格作為成本估算,則高瓴A類普通股持股成本大約1.21億美元。

貝殼后續數輪融資,高瓴沒有缺席。貝殼IPO前,高瓴總計持有貝殼16126 萬股,持股比例為5.3% ;總持股成本大約為4.75億美元,每股平均持股價格2.95美元(表7)。

貝殼IPO時,高瓴賬面浮盈126%,大約6億美元。同時,高瓴繼續以發行價認購約1500 萬股,將持股數量提升至約1.76億股,總持股成本5.75億美元,應該是騰訊、軟銀后,貝殼的第三大“金主”。

2021年2月28日,高瓴資本持股比例為5%,尚未減持,彼時貝殼股價仍在高位60 美元以上。2022 年2 月15日,高瓴披露持有貝殼8909萬股A類普通股,即減持約7200萬股。

由于高瓴資本平均持股價格為3.28美元(9.84美元/ADS),貝殼股價低于此價格的時間并不多,因此,高瓴的減持節奏應較為從容。

貝殼IPO時,華興資本持股約1.16 億股,持股比例為3.8%,屬于中小股東,不過因華興資本掌門人包凡出任貝殼董事,因此,其持股明細也得以披露(表8)。

數據來源:招股書、新財富整理

華興資本在貝殼B輪投資超2億美元,隨后兩輪累計投資1.07億美元,尤其D輪,只出資大約2000 萬美元,折射其早中期投資風格。

最終,華興資本對貝殼的總投資為31257 萬美元,平均持股成本2.7美元/股,至貝殼IPO前收益大約為4.6 億美元,收益率約為147%,比高瓴略高。

至貝殼IPO時,若以投資金額從高到低排序,則依次為軟銀、騰訊、高瓴資本、華興資本,而投資收益率從高到低排序,則恰好完全顛倒,華興資本>高瓴資本>騰訊>軟銀(表9)。

數據來源:新財富整理

華興資本的實力還難以匹敵軟銀、高瓴和騰訊這三大超級PE,一個項目投資3億美元,可以說是超配了。

華興資本還是貝殼IPO時承銷商之一,雙面作戰,兩次受益。

鼎暉創投在天使輪投資鏈家近億元,如果鏈家彼時估值5億元,至貝殼IPO時市值200 億美元,鼎暉若能堅持至IPO,則收益率應該超過200倍以上。

融創中國對于貝殼的投資,列為以公允價值計量且其變動計入損益的金融資產,財報中計入“其他收入及收益”項。

2020年,融創中國的“其他收入及收益”由2019年的141.9億元增加56億元至197.9億元,主要由于持有貝殼的普通股公允價值大幅提高至96.6億元,貢獻近半“其他收入及收益”。

樓市調控下,融創中國的資金量也緊張起來,出售金融資產不失為自救方法之一。2021年6月至12月,融創中國分兩次累計出售約4535.2 萬份貝殼ADS,合計套現10.84億美元,并實現稅前溢利約17.6億元。

這對于風雨飄搖的融創來說,不吝于天賜甘露。截至2022 年5 月25日,融創中國尚未發布2021 年報,其預計2021 年盈利下滑85%,而公司2020年凈利潤356億元,則預計融創2021 年還剩53 億元利潤。出售貝殼股份,為融創中國或能保持盈利做出貢獻。

2021年,貝殼新房業務營收超過二手房,且其變現率也達到二手房的2倍,顯示在地產開發商急于去庫存的情況下,貝殼議價能力有所提高。

除了融創,萬科也直接投資貝殼,還曾與貝殼成立合資公司。

2016年,貝殼進入家裝領域,攜手萬科成立萬科鏈家(北京)裝飾有限公司。企查查顯示,2022年1月,萬科鏈家更名為北京被窩裝飾有限公司;同時,作為股東的北京萬科、北京佳信和退出,現在被窩裝飾的唯一股東是鏈家(天津)企業管理有限公司。此外,被窩裝飾還持有東易日盛(002713)1.6%股權,為第七大股東。

貝殼上市時,萬科未公開披露持股情況,年報中也未提及貝殼只言片語,或許是在鏈家重組時,完成退股。

2019 年的一次專訪中,左暉表示,決心做貝殼后,他和鏈家主要投資人、董事一對一地進行了深入溝通,包括融創中國孫宏斌、華興資本包凡、新希望劉永好等,期間也有投資方退出,而他并不擔心。2019 年,貝殼兩輪融資近30億美元,也證明了左暉的底氣。

值得注意的是,貝殼對手之一,58 同城旗下的安居客2021 年4 月完成戰略投資,碧桂園、恒基地產、新鴻基、雅居樂、新世界集團、時代地產、中建地產、華懋地產等地產商悉數成為投資人。碧桂園再次選擇第二梯隊的安居客,此操作耐人尋味。

安居客2021年4月遞交招股書,計劃登陸港股,但遲遲未有進展,倒是貝殼在港股捷足先登了。

美股IPO前,貝殼聯合創始人、時任董事長的左暉持有B類普通股大約8.85億股,占比28.9%。由于部分股東將其持有的A類普通股投票權授予左暉,其可控制的股權比達46.8%。1股B類普通股投票權為10股,左暉投票權超過75%,牢牢控制公司。

貝殼2021 年報披露,PropitiousGlobal持有貝殼找房1.58 億股A類普通股,以及7.27 億股B類普通股,累計8.85 億股,占股24.8%,擁有64.4%投票權。該公司由Z&ZTrust(信托)最終控制,其受益人為左暉的遺孀朱艷。

兩相對比,左暉家族持股數量沒有發生變化,股份結構略有調整,多出A類普通股,減少同數量的1.58億股B類普通股去哪兒了呢?

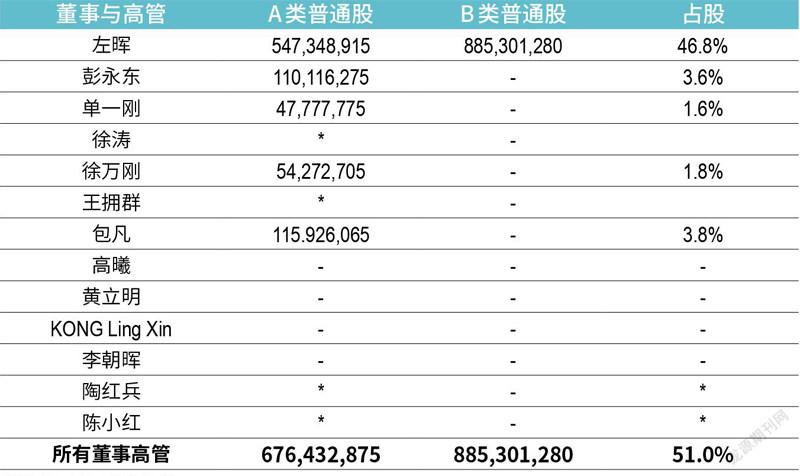

貝殼聯合創始人、現董事長兼CEO彭永東持有1.1億股B類普通股,占股3.1%,擁有9.5%投票權;聯合創始人兼執行董事單一剛持有4777萬股B類普通股,占股1.3%,擁有4.1%投票權(表10);執行董事兼首席運營官徐萬剛持有A類普通股約543 萬股。彭永東、單一剛等貝殼所有董事和高管持股6.8%,擁有14.4%投票權。

數據來源:公司2021年報

而在IPO前,彭永東、單一剛分別持有1.1億股、4777萬股A類普通股(表11),如今轉變為同數量的B類普通股,數量合計約1.58 億股,剛好是左暉家族減少的B類股數量。

數據來源:貝殼美股招股書

由此看,左暉家族應當將彭永東、單一剛持有的A類普通股,全部置換成擁有更高投票權的B類普通股,左暉家族依舊是公司實際控制人。

而接班人彭永東投票權僅次于左暉家族,作為聯合創始人,在董事會中的話語權也得以提升。

彭永東出生于1980年,本科畢業于浙江大學,2006年獲得清華大學國際工商管理碩士學位,隨后加入IBM中國,擔任戰略與變革高級顧問。左暉曾請咨詢公司為鏈家把脈,或就此結緣彭永東。2010年,左暉邀請彭永東加盟。彭永東的重要使命就是推動鏈家線上線下一體化,在其主導下,貝殼先后推出鏈家在線、鏈家APP、鏈家網,推動實施“真房源”戰略,創立貝殼找房。

從IBM到鏈家,彭永東此前并無大型公司高級管理經驗,左暉選擇他作為接班人,需要勇氣和眼光。貝殼IPO時,左暉表示自己很輕松,主要是彭永東和徐濤(CFO)在忙路演,前后近百場。

在高瓴資本創始人張磊看來,貝殼和左暉是擁有偉大格局觀的企業和企業家,不僅對變化有深刻的洞察,也會以推崇正和游戲,以創造價值為己任。

遺憾的是,貝殼上市不到一年,2021 年5 月,左暉因病離世,年僅50歲。他經常掛在嘴邊上的“難而正確的事”,將繼續由后來者彭永東、單一剛為首的團隊去完成。

2021年,也被彭永東稱為非常艱難的一年。對內,左暉作為公司主要創始人和精神領袖突然離世,對公司上下是重大打擊。貝殼通過收購引入多個品牌,公司規模變大,難免出現山頭和派系之爭。伴隨權力中心變化,彭永東如何能擺平各路勢力,團結隊伍,有時管人比管業務更難。對外,貝殼也要提防安居客等對手伺機突襲。

2021年7月,貝殼宣布將收購圣都家裝100%股權,總對價不超過80億元。當年12月,渾水機構做空貝殼,就公司門店、中介和費用率提出質疑,并提及貝殼收購中環地產、圣都家裝存在虛報價格等行為。這一做空理由被貝殼否認,但從今年3月初后,其股價再也沒有回到發行價上方。

彭永東接過貝殼權杖,起點更高,挑戰才剛開始。

2022年4月20日,貝殼完成對圣都家裝收購,總代價39.2億元現金和4431萬股公司A類普通股(約2億美元左右),遠遠低于起初報價,或是對渾水報告的某種回應。

貝殼在官網中稱,致力于為3億家庭提供包括二手房、新房、租賃、裝修和社區服務等全方位居住服務,要覆蓋全中國超過300個城市,鏈接100萬職業經紀人和10萬家門店,賦能超過100 個品牌。截至2021 年底,其至少在經紀人和門店上的目標已經完成近半。

貝殼挑戰雖然大,但總比剛創業時摸索強百倍,彭永東也站在了更高的起跳點。

作為第二大交易平臺,貝殼變現率仍有提升可能。比如拼多多總收入939 億元,對應2.44 萬億元GMV,變現率為3.85%,貝殼平臺交易規模高于拼多多,如果變現率提高至3%左右(也就是2021年四季度新房交易的變現率水平),則收入將上升至更大臺階。

另一方面,平臺規模越大,可以衍生出更多商業模式,貝殼平臺交易額僅次于阿里巴巴,已經有金融等業務在開展,還可探索更多商業模式。

2021年11月,貝殼正式提出“一體兩翼”戰略,“一體”即二手房和新房交易服務賽道,“兩翼”分別為整裝大家居事業群與普惠居住事業群。其配套動作也是不斷。2021年底,貝殼推出“貝殼租房”,進軍長租行業;4月完成收購圣都家裝。貝殼能否重塑家裝家居行業,新業務如何拓展,仍待時間檢驗。

轉型線上、貝殼平臺橫空出世,均由彭永東主導,貝殼由此找到第二增長曲線,彭永東功不可沒,也就此在左暉時代就奠定了公司的二號位。貝殼發展和樓市調控政策息息相關,公司收入增長眼看見頂,新增長曲線如何畫出? 2021年5月,彭永東接過公司權杖,至港股掛牌整整一年,真正考驗他的時候到了。