個人養老金試點在即,誰能分享紅利?

2022-07-19 09:33:35孫婷曹錕

新財富 2022年7期

孫婷 曹錕

2022年2月25日,養老理財產品試點范圍由“四地四家機構”擴展為“十地十機構”。根據2022年4月銀保監會國新辦新聞發布會披露的數據,已經有16只養老理財產品順利發售,16.5萬投資者累計認購420億元,其中,40歲以上投資者占比超過七成,認購金額20萬元以下投資者占比超過六成。

與普通銀行理財產品相比,養老理財產品具有三大突出特點:長周期,產品設計期限為5年;低風險,大部分為R2中低風險水平;普惠性,首批4款產品起購金額僅為1元,且費率較低。

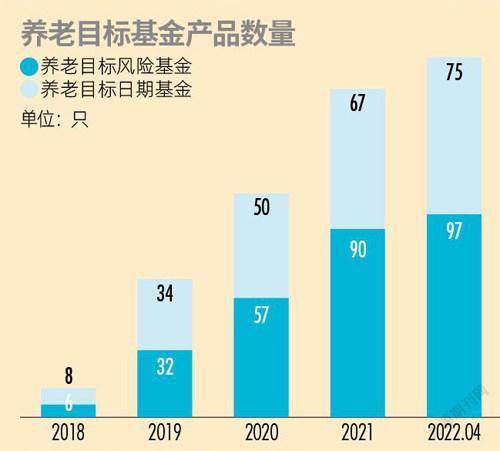

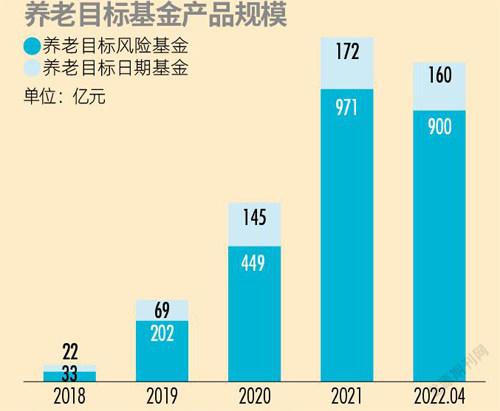

國內的養老目標基金采用FOF(基金中基金)形式進行運作,首批獲準發行養老FOF的14 家基金公司包括華夏、南方、易方達、富國等。養老目標基金以養老目標風險基金為主,截至2022年4月25日,全市場共有養老目標基金172只,其中,養老目標風險基金97只,養老目標日期基金75只;養老目標基金總規模為1060億元,較2018年末增長18.1倍,其中養老目標風險基金約900億元,占比約85%,較2018年底增長26.3倍。

我國商業養老保險市場規模尚小。根據國新辦及保險業協會數據,2020、2021 年商業養老年金保險保費收入分別為712億元、620億元,占人身險保費比重由2.14%降至1.87%。2021年末,全國累計長期養老資金準備金達6300億元,但相比第一支柱(累計結存6.31萬億元)和第二支柱(累計結存3.93萬億元)仍然存在很大差距。

商業養老保險包括傳統商業養老保險、稅延型養老保險以及專屬商業養老保險等。

傳統商業養老保險方面,保險公司產品相對有限,包括養老年金保險與增額終身壽險,后者并不具備領取功能,養老功能性相對較弱,養老年金險產品保障期限更長、領取時間較晚,為市場主流。以中國平安2020年5月推出的安之心養老年金保險(萬能型)為例,被保險人達到退休年齡后,隨時可以開始養老年金的領取,產品保證利率為2.5%。

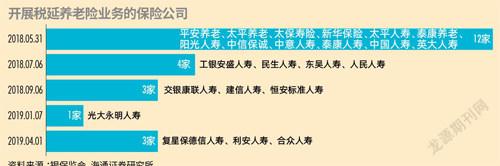

個人稅延型養老保險具備稅收優惠,指投保人在稅前列支保費,同時該繳費的投資收益免稅,在領取保險金時再繳納稅款。根據銀保監會數據,截至2021 年10 月末,全國共有23 家保險公司參與個人稅延型養老保險試點,累計保費僅為近6億元,參保人數超過5萬人,總體規模仍較小。

2021 年,浙江和重慶開展專屬商業養老保險試點,人保壽險、中國人壽、太平人壽、太保壽險、泰康人壽和新華人壽成為試點公司。截至2022 年1 月底,6 家試點公司累計承保保單近5 萬件,累計保費4 億元,其中,快遞員、網約車司機等新產業、新業態從業人員投保近1 萬人。2022 年,專屬商業養老保險試點區域擴大到全國,在原有6 家試點公司基礎上允許養老保險公司參加,其保費規模有望快速增長。

保險公司還積極布局康養產業,以醫養結合的養老社區為主要方向,特別是2015 年以來,保險公司投建養老社區進入快速發展期。截至2021 年6 月末,共有中國人壽、泰康人壽、太平人壽等13 家保險機構投資60 個養老社區項目,分布于北京、上海、海南等20個省市區,床位數超8萬個。

養老社區項目在負債和資產兩端均可以產生積極貢獻。從負債端看,可以通過掛鉤保單銷售,實現與保險主業的良好協同。從資產端看,養老社區投資模式與保險資金的長期性具有天然匹配性質。養老產業與養老保險協同發展,醫養領域或是未來黃金賽道。

猜你喜歡

環球時報(2022-05-19)2022-05-19 17:17:09

基層中醫藥(2018年2期)2018-05-31 08:45:06

民生周刊(2017年19期)2017-10-25 15:47:39

華人時刊(2017年19期)2017-02-03 02:51:37

公民與法治(2016年11期)2016-05-17 04:13:33

大社會(2016年5期)2016-05-04 03:41:44

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年16期)2009-09-03 07:03:12