自存倉REITS的盈利模式正循環(三)

2022-07-13 14:24:49杜麗虹

證券市場周刊 2022年24期

杜麗虹

早期的PSA以基金為主要融資方式,在上世紀七八十年代陸續成立了一些基金載體用于開發持有自存倉設施——最開始的基金以開發出售物業為主,后開始募集永久資本的基金,并致力于持有物業,在第一只永久基金存續的36年里,無杠桿的年化收益率達到20%水平。

上市以來,PSA就較少使用基金融資方式了,而致力于將此前基金旗下物業資產逐步購回,如:2007年公司又以1460萬美元總代價并表了5處自存倉設施;2008年以1410萬美元代價并表了3處自存倉設施;2011年以3750萬美元代價并表了2處自存倉設施;2012年以1950萬美元代價并表了3處自存倉設施;2017年以1.418億美元代價將基金載體中剩余12處物業、共74.9萬平尺物業全部并表,此后,PSA旗下不再持有基金載體。

除了表外的基金融資工具,上市之初,PSA也使用過一些明股實債的表內融資工具。2000年時,PSA成立了另一家類似架構的合資公司,引入了總額3.65億美元的優先級少數股東權益,并承諾給予少數股東8.75%-9.50%的可贖回優先股息。不過,這些融資工具均具有較強的債性,仍會損傷公司的財務安全性,所以,2000年以后PSA就較少使用上述融資工具了。

那么,上市后的PSA主要使用哪種融資工具呢?雖然上市為PSA打通了股權融資通道,不過,為了避免股權的過度稀釋,PSA一直謹慎使用普通股融資工具,僅在對Shurgard等公司發起大規模收購時才通過定向增發來實現換股收購。但由于PSA在上市前經歷過一段時間的盲目多元化擴張,導致其債務負擔較重,為了能夠有效降低債務負擔,在重組為PSA后,公司通過大量發行優先股來替換之前的帶息負債。

到2000年時,公司僅有1.56億美元的帶息負債,帶息負債僅相當于總資產的3.5%,與之相對,其優先股規模達到11.55億美元,占到總資產的25.6%;此后公司的規模擴張主要依賴于優先股融資,到2005年時,PSA的帶息負債仍控制在1.5億美元規模,僅占總資產的2.7%,而優先股規模則上升到25億美元,相當于總資產的45%——雖然當時公司的優先股融資成本在8%左右,而債務融資成本已降至5.7%,但為了保持財務上的安全性和靈活性,PSA仍堅持以優先股為主的融資策略。

2006年收購Shurgard的過程中,由于承接了Shurgard的債務,使PSA的帶息負債一度上升至18.5億美元,占到總資產的16.5%;但2007年公司就通過增發近7億美元的優先股將帶息負債規模降至10.7億美元;金融危機期間更是通過折價收購發行在外的優先票據進一步將帶息負債總額降至5億美元規模,在總資產中的占比不到6%,而優先股則維持在34億美元水平,占到總資產的35%。在此后的低息環境中,PSA的帶息負債額一直維持在很低水平,而致力于不斷用新發的低息優先股來替換之前的高成本優先股。到2014年時,PSA的帶息負債總額更是低至6400萬美元,僅相當于總資產的0.7%,而其發行在外的優先股則達到43.25億美元,占到總資產的44%,優先股融資成本則是從8%以上降至6%左右。保守的財務策略使PSA獲得了A2/A的信用評級,這不僅是自存倉企業里的最高評級,也是美國REITS目前所能獲得的最高信用評級。

不過,在持續低息的刺激下,收購和開發成本都在持續走高,新收購物業的資本化率已降至5%以下,低于優先股融資成本,面臨新物業投資回報率不足以覆蓋融資成本的窘況。

在此背景下,PSA從2017年開始增加債券融資工具的使用,2016-2020年期間PSA累計發行債券融資27億美元,平均的債務融資成本僅為2.1%;同時以再融資方式替換了40億美元的高息優先股,使其利息成本降低了100個基點。到2020年年末,公司的帶息負債上升到25.4億美元,占總資產的21.5%,且全部為無抵押的優先票據,平均的債務融資成本僅為2.4%——有著良好信用評級的PSA很少使用銀行貸款融資,其帶息負債幾乎全部來自資本市場債券融資,融資成本低且期限較長,僅在2013年時為支持公司對121處物業的收購向銀行申請了7億美元的定期貸款,但次年就通過發行優先股的方式償還了這筆貸款。

隨著升息壓力的增大,2021年PSA進一步加大了債券發行力度,2021年1月完成5億美元5年期優先票據的發行,票面利率0.875%;2021年4月分別發行2024年、2028年和2031年到期的票據7億美元、6.5億美元、6.5億美元,票面利率SOFR+0.47%、1.85%、2.30%;2021年9月完成了2030年到期的7億歐元票據的發行,票面利率更低至0.50%;2021年11月又分別發行2026年、2028年、2031年到期票據6.5億美元、5.5億美元、5.5億美元,票面利率1.50%、1.95%、2.25%。

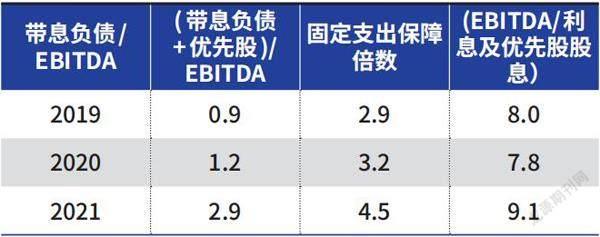

總之,2021年全年公司凈增了近50億美元的債券,使帶息負債在總資產中的占比進一步上升到43.0%,債務倍數(帶息負債/EBITDA)從上年的1.2倍上升至2.9倍,而債券的綜合融資成本則進一步降低至1.8%,由于這些債券的期限大多在5年以上,從而鎖定了長期中的低融資成本。

與此同時,公司又通過增發優先股進一步替換掉了總額12億美元的高成本優先股,到2021年年末其優先股的平均融資成本已降至4.5%,而優先股在總資產中的占比則降至23.6%。相應的,2021年PSA優先股及債務的綜合融資成本從2020年的4.8%降至3.1%,期末更低至2.8%,融資成本已低于新收購物業的資本化率(3.7%)。

此外,雖然債務額和負債率在增長,但由于融資成本的大幅降低和公司盈利能力的改善,其固定支出保障倍數(EBITDA/利息及優先股股息)非但沒有降低還有所上升,2021年的固定支出保障倍數已從此前的8倍左右上升到9.1倍;而信用評級則穩定在A2/A水平。

綜上,作為全美最大的自存倉所有者,PSA先后使用了基金融資、優先股、優先票據等融資工具支持其并購開發等規模擴張活動。截至2021年年末,PSA在美國39個州直接或間接擁有2787處自存倉設施,總的凈可租賃面積達到1.98億平尺,另有900萬平尺的辦公及零售物業。2021年公司總收入34億美元,毛利潤25億美元;其中,可比物業的平均出租率達到96.3%的歷史高位,平均租金也升至18.75美元/平尺,相應地,可比物業總收入達到27.7億美元,貢獻毛利潤20.7億美元,可比物業的收入和利潤增速均創2001年以來的新高。

PSA的回報率表現:無杠桿投資回報維持在10%以上,股東總回報超過19%

除了美國本土的自存倉業務,PSA還在歐洲上市公司Shurgard里還擁有35%的權益,2021年Shurgard Europe為PSA貢獻了2437萬美元的投資收益。

此外,PSA還在1997年成立了以辦公園區、工業園區為主的商務地產公司PS Business Parks(NYSE:PSB),PSB于1998年在紐交所上市,截至2021年年末,PSB在美國6個州擁有98處物業共2800萬平尺的凈可租賃面積,主要是面向中小企業的多租戶工業物業及辦公空間;雖然PSB并沒有市場領先地位,但自成立以來的回報率令人滿意——PSA在PSB里的投資總額為4.5億美元,擁有PSB42%的權益,2016-2020年PSB平均的投資回報率在15%水平,2021年更是通過出售部分高價物業為PSA貢獻了2.08億美元的投資收益。

加上上述投資收益后,2021年PSA歸屬于普通股股東的凈營運資金(FFO)達到23.5億美元,過去10年(2011-2020年)公司年均的收入增長率為7.1%,年均的毛利潤增速為7.8%,歸屬于普通股股東的每股凈營運資金的年均增速則達到9.3%。雖然增速不是很快,但其物業資產無杠桿的投資回報率一直保持在10%以上,2016年一度達到13.3%;此后隨著市場供應壓力的增大,投資回報率有所降低,在2020年降至11.7%;但隨著市場供求關系的改善,2021年投資回報率又大幅提升至15.9%;過去10年(2012-2021年)PSA平均的無杠桿投資回報率達到12.7%。

而高信用評級下,公司的融資成本一直較低,考慮財務杠桿后,過去10年年化的股東回報率更高達19%以上,高于同期REITS指數年化12.2%的總回報率,也高于同期標普500指數年化16.6%的總回報率。

作者為北京貝塔咨詢中心合伙人

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

河南電力(2021年5期)2021-05-29 02:10:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

數學大王·趣味邏輯(2019年9期)2019-10-09 03:36:36

工程與建設(2019年2期)2019-09-02 01:34:06

電影(2018年12期)2018-12-23 02:18:48

中國工程咨詢(2014年4期)2014-02-16 06:26:10

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48