研發投入、產權性質與企業成長性——基于創業板上市公司數據分析

2022-06-18 03:30:02張俊俊康進軍

中國農業會計 2022年3期

張俊俊 康進軍

研發投入提高企業的創新能力并轉化為核心競爭力是一個長期積累的過程,難以在短期內產生顯著效果,這使得經營者往往對研發投入動力不足。目前我國企業相較外企來說,創新能力及整體競爭力較弱,這在很大程度上是企業研發投入不足導致的。因此,深入探尋企業研發投入與成長性之間的內在關聯,針對不同性質與不同發展階段企業提出適當的研發投入策略,對我國創新發展具有重要意義。

本文以創業板上市公司為研究對象,以實證研究的方式來檢驗研發投入與企業成長性之間的關系,以及產權性質如何在兩者之中進行調節。

一、文獻回顧與假設提出

(一) 研發投入與企業成長性。 國外對此研究較早,Mansfield(1962)以美國企業為例,發現開展研發活動的企業收益翻了一番,這說明技術研發可以促進企業的成長。在國內業界,張玄等(2016)以A股民營企業近七年的數據作為樣本,結果顯示企業的研發投入對企業成長具有促進作用。然而,還有部分學者對此有所質疑,因為研發效益是與高風險并存的。Cazavan(2006)基于法國197家公司的數據發現,研發投入與企業成長性存在顯著的負相關關系,而且喻雁(2014)也得出了相似的結論。綜上,現存文獻對二者關系的觀點還未達成一致。為驗證二者關系在創業板企業是如何體現的,本文現提出假設1:

H1:創業板企業研發投入與成長性呈正相關。

(二)研發投入的滯后性。 研發投入的效果很難在當期有所體現,一般需要多個會計年度方能展現。Aboody等(2001)研究表明,研發投入在企業未來三年的成長中均表現出顯著影響,甚至持續時間可長達七年。基于此,本文提出假設2:

H2:創業板企業研發投入對成長性的影響存在滯后性。

(三)產權性質對企業研發投入與成長性間關系的調節作用。 在我國特有的國情下,當研發投入一定時,企業成長性會因產權性質不同而產生不同的效果。大多數學者認為,非國有企業的研發效率高于國企,楊雨晴等(2019)表示原因可能有以下兩點:一是國企的經營目標不在于盈利而在于服務社會,研發重視程度不足;二是非國企為實現利潤最大化目標,即使研發伴隨著高風險也趨之若鶩。但鮮有學者會從創業板企業的產權性質方面來分析研發投入與企業成長的關系。本文認為,國企很可能會因政府支持而顯示出更強的促進作用。因此,本文擬提出假設3:

H3:研發投入對國企成長性的促進作用強于非國企。

二、研究設計

(一)樣本選擇和數據來源。 本文以創業板上市公司為樣本進行研究,并選取其2016-2020年的相關財務數據,具體篩選標準如下:(1)剔除ST等特殊處理的公司;(2)剔除特定行業(如金融業)的樣本觀測值;(3)剔除相關數據不完整的公司。文中所使用創業板公司的數據資料出自國泰安(CSMAR)數據庫,通過EXCEL2010和STATA16.0軟件對數據進行整理分析,以實證分析的方式檢驗了本文的研究假設。

(二)變量定義。 (1)被解釋變量。企業成長性(Growth)。(2)解釋變量。研發投入強度(RD)。(3)控制變量。人員結構(RDP),股權集中度(OC),企業規模(SIZE)等多項控制變量,具體如表1所示。

表1 變量定義

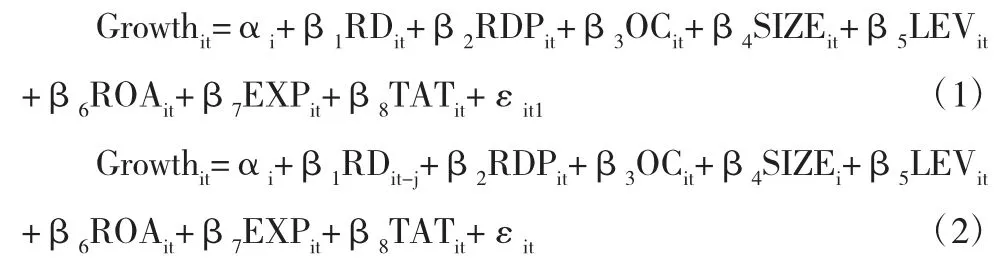

(三)模型構建。本文建立如下兩個模型,分別驗證企業研發投入與成長性之間的關系以及是否存在滯后效應。

其中:i代表第i個樣本公司(i=1,2,…,414);t代表會計年度(t=2016,2017,2018,2019,2020);j 代 表 滯 后 期 數(j=1,2,3)。

三、實證與結果分析

(一)描述性統計。企業成長性的指標極差較大,說明研究企業成長性與研發投入二者的關系是必要的;解釋變量RD最大值高達30.76,但最小值僅為0.48,這表明在創業板企業之間也會因經營戰略制定等原因導致研發投入強度差距明顯。從研發人員來看,方差為15.62,說明創業板企業對研發人員的投入有較大區別。此外,創業板企業間的股權集中度差別也較大,企業的規模標準差為0.815,可見此次研究對象的規模較為接近。

(二)相關性分析。 從模型的控制變量來看,股權集中度(OC)對企業成長性產生了顯著的負向影響,企業規模的估計系數在1%水平上顯著為正,這表明創業板企業的成長性隨企業規模的擴大而增加。創業板企業的研發投入(RD)與企業成長性(Growth)之間呈顯著負相關,但研發投入在當年一般很難顯現出效果是業內普遍認同的。而且,由于會計準則的相關處理要求以及研發支出費用化等原因,甚至會導致企業當期的各項經營指標逆向變動,這與本文的假設1背道而馳。因此,最終結論還需通過進一步分析驗證。首先,Hausman檢驗發現研發投入強度的p值為0,這與假設1沖突,因而本文決定采用固定效應模型。此外,多重共線性檢驗結果顯示各變量的VIF均值為1.25,這代表研究模型選取了較為合理的變量,且不需要考慮模型的多重共線性問題。

(三)回歸結果分析。 研發投入強度在當年對企業成長性產生了顯著的負向影響,滯后一期的回歸系數雖然顯示為0.000,但這是由于數值太小而又需要保留小數位所導致的,因此在滯后一期兩者呈正相關;在滯后兩期與滯后三期中,RD系數均表現為正數且在1%的水平上顯著,支持了假設1和假設2。因此可以得出最終結論,即創業板企業的研發投入正向影響企業成長性,且其影響效果在滯后兩三期更為顯著,印證了研發投入需要一段時間方能產生價值效應的理論。

控制了所有變量后只研究樣本中國企的數據,發現研發投入滯后一期和兩期的系數雖然為正但不顯著,滯后三期的結果在5%的水平上顯著為正;非國企的結果與全樣本基本一致。雖然國企的回歸結果不如非國企顯著水平高,但其回歸系數均大于非國企,即國企的促進效果更強,假設3得以支持。

(四)穩健性檢驗。 本文采用穩健性檢驗的方法來增強上文結論的可靠程度,以變量替換的方式進行。本文借鑒了劉光彥等人的方法,用營業收入增長率指標來代替衡量企業的成長性。穩健性檢驗結果與本文研究結論呈現出一致性,這表明本文的結論具有穩健性。

四、研究結論

本文基于414家創業板上市公司近五年的數據進行分析,實證結果為:研發投入與創業板企業成長性的關系在滯后期間內由負相關轉變為顯著正相關,且滯后兩三年的效果更為顯著;國有企業相較于非國有企業來說,研發投入對企業成長性的促進作用更強。

依據上文結論,現提出建議如下:第一,企業可以適當降低特大股東持股比例,以此來提高研發活動效率;第二,通過流程管理等縮短研發活動的滯后期,以更好地促進企業成長;第三,積極參與混合所有制改革來吸收國有資本,以幫助創業板企業改善公司治理,同時享受更多的政策優惠。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54