美聯(lián)儲歷次加息對非美地區(qū)股票市場的影響

2022-06-11 15:46:10潘宏勝李卿

清華金融評論 2022年6期

潘宏勝 李卿

美聯(lián)儲加息對非美地區(qū)股市具有明顯的外溢影響,分析20世紀90年代以來美聯(lián)儲四輪加息對日本、韓國和我國臺灣地區(qū)股市的影響來看,美聯(lián)儲每輪加息對上述股市的影響存在差異反映出經(jīng)濟周期、金融周期及資本市場開放程度的差異。當經(jīng)濟上行動能較強、金融條件相對寬裕、股市擴大開放時,上述股市受到美聯(lián)儲加息的沖擊較小。

引言

2020年3月,為應對全球新冠肺炎疫情沖擊,美歐等發(fā)達經(jīng)濟體采取了史無前例的超級量化寬松貨幣政策。兩年后,隨著美國經(jīng)濟逐漸恢復且國內(nèi)通脹壓力加大,寬松的貨幣政策開始逐步退出,美聯(lián)儲2022年3月開始了新一輪加息周期。很顯然,美聯(lián)儲收緊貨幣政策將對國際資本流動和全球資本市場帶來明顯的外溢影響。從非美地區(qū)資本市場的角度觀察,這一外溢影響的程度多大?通過哪些機制和渠道產(chǎn)生作用?與美聯(lián)儲2013年啟動的上一輪退出操作對比,本輪外溢影響發(fā)生在全球新冠肺炎疫情背景下,有何差異性?本文基于20世紀90年代以來,美聯(lián)儲四輪加息周期對日本、韓國和我國臺灣地區(qū)股市的影響進行案例分析,試圖回答上述問題。

國內(nèi)外研究表明,美聯(lián)儲貨幣政策調(diào)整通過跨境利差、匯差及資產(chǎn)收益率等渠道影響國際貿(mào)易、跨境投融資活動,進而導致其他國家資本市場和資產(chǎn)價格明顯波動。但現(xiàn)有文獻結合國內(nèi)外貨幣政策周期差異、資本市場開放程度等進行的國別案例分析較少,本文選取同處東亞,股市開放進程有較好借鑒意義的日本、韓國和我國臺灣地區(qū)股市,重點分析歷史上美聯(lián)儲加息對其股市的影響,以期對在美聯(lián)儲加息周期下防范輸入性風險、維護國內(nèi)資本市場平穩(wěn)運行有所鏡鑒。

美聯(lián)儲加息影響日本、韓國和臺灣地區(qū)股市的基本事實

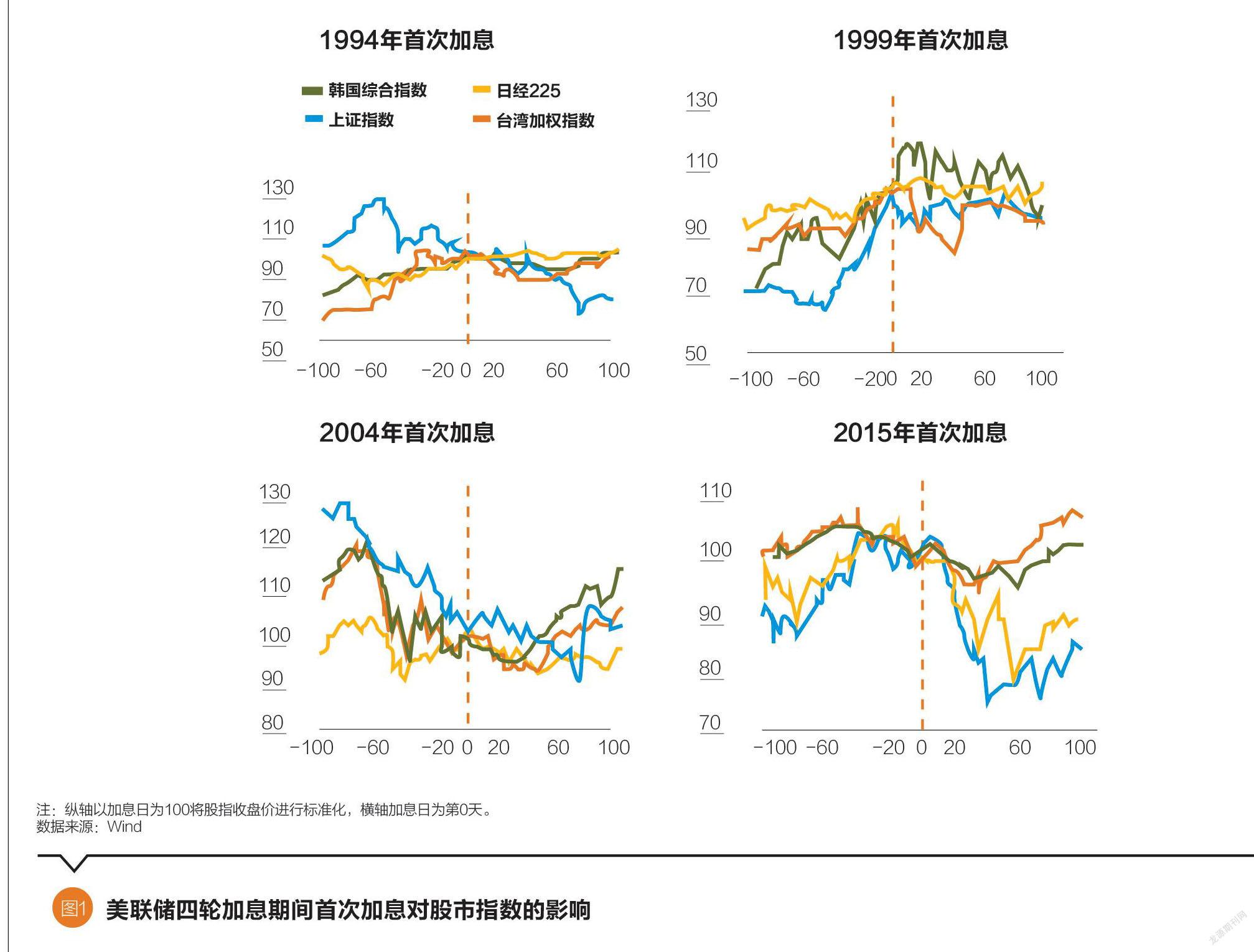

20世紀90年代以來,美聯(lián)儲共經(jīng)歷過四輪加息周期,每輪持續(xù)1至3年不等。第一輪加息為1994年2月至1995年2月,美聯(lián)儲13個月內(nèi)加息7次,每次加息25至75個基點,基準利率從3.0%上調(diào)至6.0%。第二輪加息為1999年6月至2000年5月,美聯(lián)儲12個月內(nèi)加息6次,每次加息25至50個基點,基準利率從4.75%上調(diào)至6.5%。第三輪加息為2004年6月至2006年6月,美聯(lián)儲25個月內(nèi)加息17次,每次加息25個基點,基準利率從1.0%上調(diào)至5.25%。第四輪加息為2015年12月至2018年12月,美聯(lián)儲37個月內(nèi)加息9次,每次加息25個基點,基準利率從0.25%上調(diào)至2.5%。回顧美聯(lián)儲四輪加息周期,日本、韓國和臺灣地區(qū)股市在美聯(lián)儲加息后一天、一周、一月和整個周期內(nèi)的表現(xiàn)有漲有跌(見表1)。

第一,美聯(lián)儲每輪加息的首次加息對上述股市的沖擊最為明顯。除第二輪加息期間,其他三輪首次加息對市場的沖擊都較大。第一輪首次加息后,日本、韓國、臺灣地區(qū)股市一周內(nèi)分別下跌1.5%、4.3%和6.6%。此后的6次加息,日本股市一周內(nèi)平均下跌1.6%,韓國、臺灣地區(qū)股市分別上漲0.4%和1.3%。第三輪首次加息后,日本、韓國、臺灣地區(qū)股市一周內(nèi)分別下跌4.0%、3.0%和1.9%,此后的12次加息,日本、韓國、臺灣地區(qū)股市一周內(nèi)平均表現(xiàn)皆為上漲。第四輪首次加息,日本、韓國、臺灣地區(qū)股市次日收跌,但一周后表現(xiàn)分化,韓國、臺灣地區(qū)股市收漲,日本股市下跌2.9%,跌幅高于后8次均值(見圖1)。

第二,美聯(lián)儲加息的頻率越快、單次幅度越大,對上述股市的沖擊越明顯。1994年開始的加息周期中,美聯(lián)儲13個月內(nèi)累計加息300個基點,僅1994年2月至5月期間就4次提高利率,較快的頻率使得本輪加息對上述股市的沖擊較大。1999年開始的加息周期中,美聯(lián)儲前期每次的加息幅度為25個基點,但2000年5月的最后一次加息中,美聯(lián)儲提高基準利率50個基點,次日日本和韓國股指分別下跌0.8%和2.6%,一周內(nèi)分別累計下跌7.0%和8.9%。

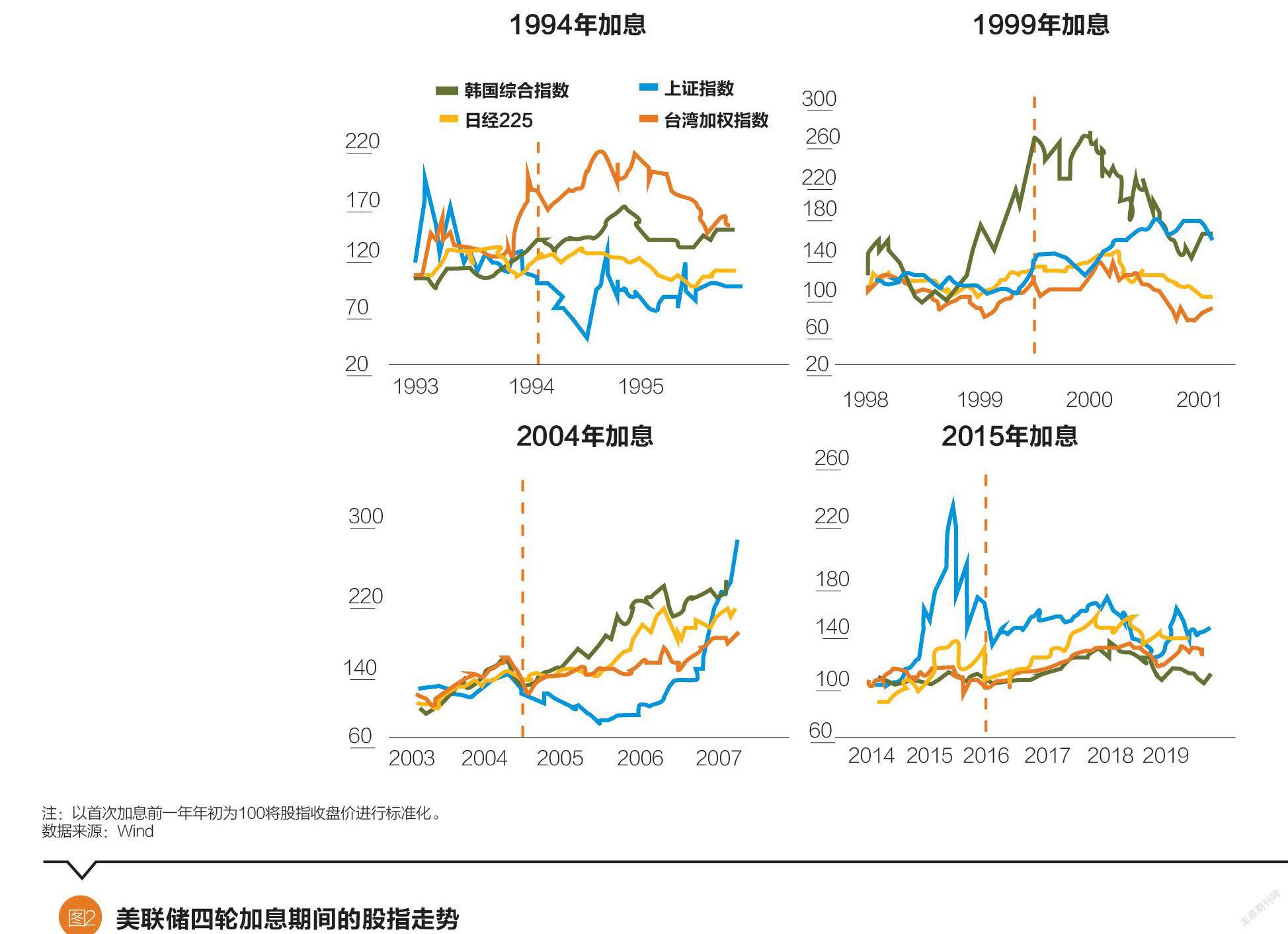

第三,美聯(lián)儲首次加息后三個月左右對上述股市的沖擊基本得到消化。美聯(lián)儲四輪加息期間,日本、韓國股市在每輪多次加息后一周內(nèi)的平均表現(xiàn)一致,依次為跌、漲、漲、跌,臺灣地區(qū)股市表現(xiàn)為漲、漲、漲、跌。拉長時間看,每次加息后一個月,股市平均表現(xiàn)通常是一周表現(xiàn)的延續(xù),漲幅或者跌幅繼續(xù)擴大。加息后三個月,沖擊基本得到消化,股市平均表現(xiàn)通常是跌幅收斂或漲幅繼續(xù)擴大。不過,加息后3個月內(nèi),若同時發(fā)生其他負面事件,市場跌幅可能繼續(xù)擴大,如2000年3月受互聯(lián)網(wǎng)泡沫破滅影響,市場出現(xiàn)較長時間的下跌。從整個加息期間看,日本、韓國和臺灣地區(qū)股市有漲有跌,且漲多跌少,與加息初期表現(xiàn)大多背離,中長期市場表現(xiàn)受到經(jīng)濟增長、股市開放水平、地緣政治事件等多種因素的影響(見圖2)。

美聯(lián)儲四輪加息對上述股市影響差異的原因

美聯(lián)儲加息主要通過匯率、利差、資本流動、投資情緒等渠道影響非美股市。美聯(lián)儲四輪加息對上述股市的沖擊存在差異,反映出美國與上述經(jīng)濟體經(jīng)濟周期和金融條件的非同步性,以及股市開放處于不同階段。

第一,經(jīng)濟處于上行期時上述股市受到的沖擊較小。2015年開始的加息周期中,全球經(jīng)濟持續(xù)低增長,而美國經(jīng)濟相對較好,首次加息次日,日本、韓國和臺灣地區(qū)股市普遍收跌。1999年開始的加息周期中,美國經(jīng)濟持續(xù)擴張,日本、韓國和臺灣地區(qū)等亞洲經(jīng)濟體正處于亞洲金融危機后的經(jīng)濟加速修復期,1999年二季度國內(nèi)生產(chǎn)總值(GDP)增速分別為0%、12.2%和7.2%,分別遠高于1998年全年的-1.3%、-5.1%和4.2%,經(jīng)濟復蘇支撐下,三個股市對該輪加息的反應極為平淡。

第二,貨幣金融條件與美國同步時上述股市受到的沖擊更大。1999年開始的加息周期,東亞地區(qū)大部分時間內(nèi)仍在實施寬松的貨幣政策以支持經(jīng)濟從亞洲金融危機后繼續(xù)復蘇,貨幣政策受美聯(lián)儲收緊的掣肘較小,股市表現(xiàn)較好。1994年和2015年開始的加息周期中,日元匯率在首次加息后快速升值,給股市基本面帶來壓力,日本股市受到的沖擊較大。

第三,提升股市開放程度有助于對沖加息沖擊。相較于第一輪和第四輪加息周期,臺灣地區(qū)在第二輪和第三輪加息周期中,股市對外開放水平和國際認可度不斷提升,1999年臺灣地區(qū)將外資股比上限從30%提升至50%,2000年明晟公司(MSCI)提升臺灣地區(qū)股票納入比例,2003年取消合格境外機構投資者(QFII)制度,2004年MSCI宣布分兩次將臺灣地區(qū)股票的納入比例提升至100%。在此期間,外資在加息期間總體保持凈流入,對提振資本市場發(fā)揮了支撐作用。如2004年開啟的加息周期中,美聯(lián)儲在2004年四季度和2005年二季度分別加息兩次,但得益于MSCI兩次提升臺灣地區(qū)股票納入比例,外資分別凈流入76.7億美元和136.3億美元,凈流入金額遠高于2004年三季度的19.8億美元和2005年一季度的63.7億美元,對沖了美聯(lián)儲加息的不利影響。

第四,加息期間發(fā)生的非經(jīng)濟非市場事件給股市帶來的沖擊可能更大。1993年至1995年,美國為繼續(xù)緩解日美貿(mào)易失衡,施壓日本促使日元升值,1994年美聯(lián)儲啟動加息后,持續(xù)升值的日元放大了加息對日本股市的沖擊。1999年6月底開啟的加息周期中,臺灣地區(qū)股市在首次加息后呈上漲態(tài)勢,直至7月9日李登輝發(fā)表“兩國論”引發(fā)兩岸關系緊張,臺灣加權指數(shù)在7月9日至8月6日間跌幅達20.6%。

本輪美聯(lián)儲加息對上述股市的可能影響

2021年末,美聯(lián)儲啟動縮減購債,2022年3月首次提高基準利率25個基點,5月再次加息50個基點,將聯(lián)邦基金利率目標區(qū)間上調(diào)至0.75%~1.0%之間。美聯(lián)儲加息及其預期已經(jīng)對國際金融市場帶來了明顯影響。市場預計2022—2023年美聯(lián)儲將持續(xù)加息,基準利率在2023年中達到3%左右。結合經(jīng)濟和金融周期、股市內(nèi)在特性等因素,美聯(lián)儲本輪加息對上述股市可能產(chǎn)生以下影響。

第一,當前日本、韓國和臺灣地區(qū)與美國的經(jīng)濟周期差異不大,股市應對加息沖擊有基本面的較好支撐。據(jù)國際貨幣基金組織(IMF)估算,美國2022年經(jīng)濟增速將由2021年的5.7%降至3.7%。日本、韓國和臺灣地區(qū)經(jīng)濟均依賴對外貿(mào)易,受益于全球經(jīng)濟復蘇和半導體等產(chǎn)業(yè)的需求旺盛,日本經(jīng)濟2021年和2022年預計實現(xiàn)同比增長1.6%和2.4%,將創(chuàng)2010年以來新高,韓國和臺灣地區(qū)經(jīng)濟2021年分別同比增長4.0%和6.3%,2022年分別回落到2.5%和3.2%。三個經(jīng)濟體與美國經(jīng)濟周期差異不大,美聯(lián)儲首次加息可能對上述股市有一定影響,但經(jīng)濟韌性對股市有支撐。

第二,目前韓國和臺灣地區(qū)貨幣政策正在不斷收緊,可能放大加息沖擊。日本長達9年的通縮狀態(tài)改善不大,通脹率仍低于2%的通脹目標,日本央行多次表示將繼續(xù)實施寬松的貨幣政策支持經(jīng)濟復蘇。韓國和臺灣地區(qū)物價水平持續(xù)走高,已開始收緊貨幣政策。韓國央行自2021年下半年以來已連續(xù)加息5次,臺灣地區(qū)貨幣當局也跟隨美聯(lián)儲在3月17日上調(diào)基準利率25個基點,市場預測韓國和臺灣地區(qū)年內(nèi)仍可能繼續(xù)加息。2022年內(nèi)外流動性環(huán)境同時收緊,韓日臺股市受到美聯(lián)儲加息的考驗增大。

第三,上述股市股指前期均創(chuàng)歷史新高,脆弱性有所上升。日本、韓國和臺灣地區(qū)股指分別于2021年9月、6月和2022年1月創(chuàng)出歷史新高。截至2022年4月底,日經(jīng)225指數(shù)、韓國綜合指數(shù)和臺灣加權指數(shù)的市盈率分別為14.9倍、11.5倍和12.2倍,估值相對不高。從股市結構來看,日本、韓國和臺灣地區(qū)股市中的信息技術行業(yè)占比分別為17%、33%和55%,韓國和臺灣地區(qū)前三大權重股全是醫(yī)療或信息技術股,科技股集中度較高,部分板塊估值偏高。一旦美聯(lián)儲加息引發(fā)美國科技股價格大幅波動,韓國和臺灣地區(qū)股市科技股大概率跟跌。韓國交易所數(shù)據(jù)顯示,韓國個人投資者交易占比從2019年底的47%上升到2022年3月底的57%,散戶占比上升也增大了市場的脆弱性。

綜合來看,在美國通脹壓力高企背景下,美聯(lián)儲年內(nèi)加息頻率、單次加息幅度可能較上一輪更快、更大,不排除多次加息50個基點的可能性。美聯(lián)儲5月表示,將在6月和7月各加息50個基點。美國和上述經(jīng)濟體的經(jīng)濟周期差不大,但韓國和臺灣地區(qū)貨幣政策將同時收緊,韓國和臺灣地區(qū)股市面臨的美聯(lián)儲加息影響可能較大,特別是韓國科技股占比較高、股市散戶化趨勢明顯,受沖擊可能更大一些。

啟示

一是美聯(lián)儲加息只是影響非美地區(qū)股市變動的因素之一。結合中國的情況,在美聯(lián)儲四輪加息周期中,A股在前三輪加息過程中的開放程度較低,市場表現(xiàn)有漲有跌。1994年美聯(lián)儲首次加息前后,A股持續(xù)震蕩下跌,1999年美聯(lián)儲首次加息后,A股受其他因素影響亦大幅受挫,而2004年美聯(lián)儲首次加息后,A股在短期內(nèi)呈上漲態(tài)勢。2015年開始的加息周期中,A股的開放程度明顯提升,市場表現(xiàn)受多重因素作用,美聯(lián)儲加息只是因素之一。2015年12月美聯(lián)儲首次加息后,A股在一個月內(nèi)跌幅較大,主要是前期國內(nèi)股市異常波動后信心不足。2018年3月美聯(lián)儲加息次日,上證綜指下跌3.4%,主要原因在于美聯(lián)儲加息當日,美國時任總統(tǒng)特朗普簽署關于301調(diào)查的備忘錄,擬對600億美元中國商品征收關稅,中美貿(mào)易爭端升級給市場造成明顯沖擊。

二是美聯(lián)儲每輪加息對其他國家股市的影響存在差異,與宏觀經(jīng)濟和貨幣金融條件關系密切,并非簡單利空。當區(qū)域內(nèi)經(jīng)濟上行動能較強、貨幣金融環(huán)境相對寬松、股票市場處于持續(xù)開放進程中時,該區(qū)域股市受到的沖擊相對較小。當前,我國資本市場雙向開放進程穩(wěn)步推進,宏觀政策跨周期調(diào)節(jié)力度明顯加大,貨幣環(huán)境和開放進程總體有利于經(jīng)濟企穩(wěn)回升和資本市場平穩(wěn)運行。

三是國內(nèi)外環(huán)境越復雜,美聯(lián)儲加息的溢出效應越值得高度警惕。尤其是當前俄烏沖突超預期持續(xù)、新冠肺炎疫情仍在不斷演變,國內(nèi)經(jīng)濟面臨的不穩(wěn)定不確定因素較多,須高度警惕美聯(lián)儲加息縮表的節(jié)奏和幅度超出預期、美股較大調(diào)整,以及中美戰(zhàn)略博弈加劇等非經(jīng)濟因素對我國資本市場的不利影響。為此,應努力保持宏觀經(jīng)濟基本面穩(wěn)健,增強貨幣政策的自主性和靈活性,在穩(wěn)步擴大資本市場雙向開放的同時,加快提升開放條件下的金融監(jiān)管能力,積極維護國內(nèi)資本市場平穩(wěn)運行。

(潘宏勝為中證金融研究院首席經(jīng)濟學家,王婷、余兆緯為中證金融研究院副研究員,李卿為中國證監(jiān)會博士后。本文僅代表個人觀點,不代表作者所供職單位意見。本文編輯/秦婷)

猜你喜歡

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

中學生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(fā)(2017年7期)2017-06-26 03:14:00

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

大社會(2016年6期)2016-05-04 03:42:05

通信電源技術(2016年3期)2016-03-26 07:13:38