回購終止與公司成長性的實證研究

2022-06-10 13:31:10沈清漪畢鈺婕周穎睿黃雪妮

商業文化 2022年7期

關鍵詞:能力

沈清漪 畢鈺婕 周穎睿 黃雪妮

2018年10月26日,全國人大常委會對《公司法》進行了修改,其中涉及到了對股票回購的修改,增加了兩種可回購的情形,使得大批上市公司開始進行股票回購,股票回購現象火爆的同時也引起了一系列以股票回購的異象為代表的棘手問題。本文以2019年的制度“松綁”而導致的股票回購熱潮為背景,以2018年《公司法》修改至2020年我國進行股票回購的滬深上市公司為樣本,運用因子分析并結合二元Logit模型,對公司成長性對股票回購是否終止的影響進行實證檢驗。研究結果得出公司成長性與股票終止可能性呈顯著負相關,且盈利能力影響最大。最后為政府及資本市場相關監管部門提出有關建議,為促進資本市場良好運轉提供了一定程度的幫助。

于2018年10月26日,《公司法》修訂上市公司股份回購規定。2018年11月9日,中國證監會發布《支持上市公司回購股份的意見》,2018年11月23日,上海證券交易所和深圳證券交易所發布《股份回購條例(征求意見稿)》。這些修改,很大程度上縮減了回購決策程序,并進一步擴大市場經濟的調控作用。

隨著政策層面的不斷“松綁”,各大上市公司掀起了一股回購浪潮。 據光大證券(601788)數據,截至2018年9月,529家a股公司已承諾回購729筆,金額251億元,2017年同期為49億元。截至2018年末,共有999家上市公司啟動回購方案,655家上市公司啟動回購。在2018年,平均單筆回購一股約為5700萬美元。在這政策迎合式的股票回購大熱潮中,許多公司在政策的引導下,紛紛發布了股票回購的公告,其中有的成功回購股票,也有的只是發布回購公告,并未真正回購股票或是實際股票回購的金額與回購公告中的金額相差甚遠。顯然完成股票回購和未完成股票回購的公司有著不同的動機,是公司自信的體現,還是為了獲得私利,抑或是其他原因,這些值得我們深入挖掘。

股票回購是指上市公司通過現金等方式從證券市場回購公司已發行的一定數量的股份的行為。

回購動機理論

1.信號傳遞假說。信號傳遞假說是指到公司在發展前景較好以及資金充足的情況下,以股票回購的方式會朝市場或之中的投資者發出了股價被低估的信號,表明公司市場發展前景良好。

2.財務杠桿假說。財務杠桿假設是指利用股票回購的方式減少所有者權益在基本結構中所占比重,間接影響財務杠桿升高,實現優化資本結構的效果。

3.稅負假說。稅負假說是指公司會受到稅收的影響。例如公司從用債務融資來作為回購的資金,由于稅前扣除的節稅效應,公司享受的稅收優惠增加,其回購的成本將降低,同時股東也將間接受益于公司價值的增加。

4.每股盈利(EPS)假說。每股收益假說是指通過股票回購可以使流通的股票股數減少,從而增加每股收益,提高了市場或投資者對公司每股收益(EPS)的期望,促使股票價格的上漲和公司價值的提升。

5.財富轉移假說。由財富轉移假說可知,股票回購的動機為證券所有者與股東間的財富移動。從某種程度上來說,股票回購相當于向股東償還部分資產。債權人將因這種行為直接受害,因為這意味著債權人可以要求更少的資產,從而降低公司債務的價值,增加股東財富。

此外,目前學術界還有一些較為成熟的回購動機假說,如:股權激勵假說,財務靈活性假說,減少自由現金流量的代理成本假說等。

國內關于股票回購動機的研究綜述

在西方的資本市場,股票回購是比較成熟的市場行為,但在我國資本市場由于國情的不同,所以國外學者所研究的某些股票回購動因并不能很好地適應我國的國情。因此,本文對國內關于股票回購的動機研究進行了簡單總結。

在我國股票回購發展的早期階段,即2005年以前,國有股減持是早期上市公司進行股票回購的主要原因。研究發現我國股票回購的主要對象是以改良上市公司股權結構,調整國有經濟框架和深化國有企業改革為目的的國有股股東。同時,股權分置改革也是我國股票回購的獨特動因之一,主要體現在兩個方面:異議股東的撤資權和股價的上漲使流通股股東獲利。然而這些動因也伴隨著我國國有企業改革的完成而階段性的消失。

從股票回購的動機看,現有研究表明,我國上市公司進行股票回購的動因可以分為兩大類。一類為積極動因,包括提升股價型股票回購、防止惡意收購型股票回購、股權激勵型股票回購、強化杠桿型股票回購、改善企業在資本市場形象以增強投資者信心、充分利用企業閑余資金、合理避稅和提高股權集中程度。另外,徐文琴強調了企業進行股票回購的主要動因為穩定或提升公司股價、提高資金的使用效率、預防惡意收購、實施股權激勵計劃、代替現金紅利政策和優化資本結構。權家紅、付志雅和何益蓓也提出,企業進行股票回購的真實動因包含調節財務杠桿,提升企業內在價值,增強投資者對公司的投資信心,并可以優化資本結構和提高償債能力等眾多因素。上市公司公告中的動因往往是這種積極的正面的動因。

但是,公開市場中回購公告動因存在虛假,隱瞞真實意圖的現象,以獲取私利。呂兆德和杜炳昕提出了股權回購的控股管理者的機會主義動機,即公司控制人和內部管理者作為股票回購的決策者和實施者,可以根據股票回購的時機來尋求自身利益。即股票回購決策的決策者和實施者是股票回購的受益者。要鑫楠[也以興業證券的股票回購為研究對象,發現興業證券的股票回購存在管理者為謀取利益而損害投資利益的動因。梁欣以YL集團為例,認為股票回購的動機是冗雜的、隱匿的。股票回購通常是為了提高股價而宣布的。他的研究發現公司的潛在動機包括股利替代和降低代理成本;這種有限的披露將會帶來信息不對稱的加大,進而某些人可能會利用股票回購來破壞股東的利益,例如財富轉移,尤其是對中小投資者深受其害。

對現有研究的評述

目前我國上市公司股票回購相關的研究相比國外的股票研究還較少,雖然國內有研究分析了股票回購動因分析,但是大多是在國外研究的基礎上進行分析,且主要是關注股票回購的積極正面的動因。然而隨著我國證券市場日漸成熟,經濟高速發展,將股票回購作為一種特殊手段的上市公司也越來越多。據統計,截至2018年,公布回購方案總共300余家,回購支付金額統計達187億。但其中少數公司卻出現了“明回購,暗減持”的操作,與其所發布的股票回購公告背道而馳,對投資者和股票市場產生了很大的負面影響。2018年政策持續松綁,更大的股票回購熱潮也隨之而來,所以到底是大股東想要謀求私利,還是內幕知情人士想要操縱市場,這些上市公司的股票回購動因的探究刻不容緩。

樣本數據

本文選取2018年《公司法》修改至2020年我國進行股票回購的滬深上市公司的財務數據作為研究對象。為了保證收集數據是有效的,并盡量減少被其他因素所影響,本文剔除了如下公司的數據:財務數據不完整的公司和金融業上市公司,最終得到1437家公司作為樣本。所有樣本數據均從國泰安wind數據庫摘取,并進行Excel整理,最后經過數據處理軟件進行分析。

研究變量

1.被解釋變量

本文對樣本公司在2018-2020年進行的股票回購分別進行二元logit回歸。以下定義適用于被解釋變量的分配:若樣本公司股票回購終止,則賦值為1;若樣本公司股票回購成功,則賦值為0。

2.解釋變量

參考前人研究成果,本文將能夠代表公司成長性(X)的因素作為影響樣本公司回購是否終止的解釋變量,且逐步對每個解釋變量選取相應指標,從而構造的研究變量。

因子分析

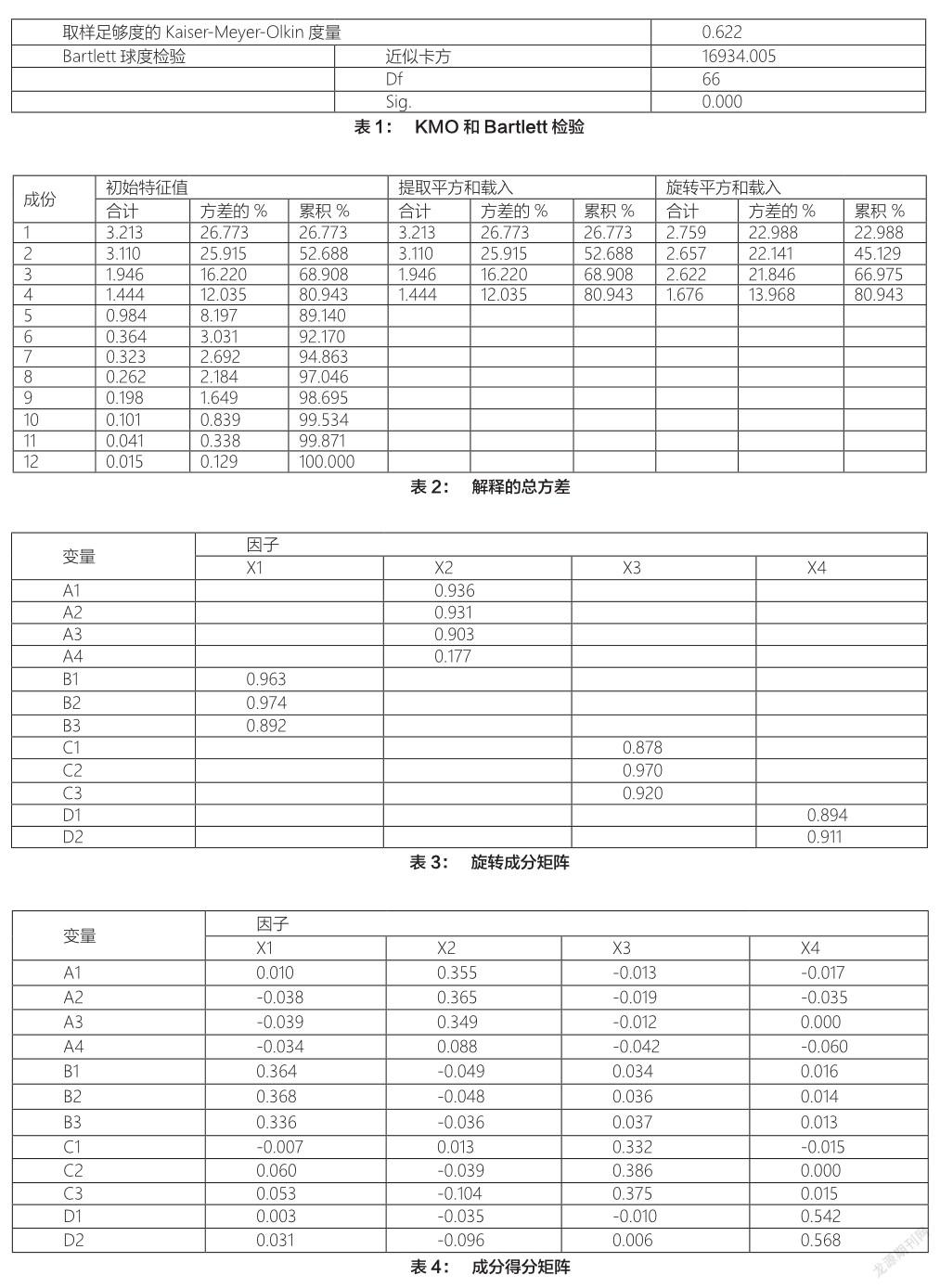

1.KMO和Bartlett球形度檢驗

由表1顯示,KMO值為0.622,大于0.6,說明原始變量之間的信息重合度較高;且Bartlett球度檢驗的統計值顯著性為16934.005,Sig.=0.000,小于0.01,這意味著所選的12個變量具有很強的相關性。總之,它適用于因子分析。

2.提取公共因子

采取因子分析法提取公因子,并按照特征根>1的要求,提取出4個公共因子。

各個成分的初始特征值、方差貢獻率和累積貢獻率顯示,由表2可得,這4個因子的累積的方差貢獻率達到80.943%。從以上指標的結果可確認所選取12個指標的大部分信息可被提取到的4個公因子涵蓋。故而可全面地對回購成功和終止的公司成長性進行評價。

3.因子載荷矩陣

由表3得出,因子X1在速動比率(B1),流動比率(B2)和現金比率(B3)上具有較高的載荷,分別為0.963、0.974、0.892,這些指標是反應償債能力的指標,故將其稱為償債因子。因子X2在總資產凈利潤率(A1)、流動資產凈利潤率(A2)、凈資產收益率(A3)、營業利率(A4)上具有較高的載荷,分別為0.936、0.931、0.903、0.177,這些指標是反應盈余能力的指標,故將其稱為盈余能力因子。因子X3在總資產周轉率(C1)、流動資產周轉率(C2)和股東權益周轉率(C3)上具有較高的載荷,分別為0.878、0.970、0.920,這些指標是反應營運能力的指標,故將其稱為營運能力因子。因子X4在營運收入增長率(D1)和總資產增長率(D2)上具有較高的載荷,分別為0.894和0.911,這些指標是反應發展能力的指標,故將其稱為發展能力因子。

由表 2可得,這4個因子的特征值分別為3.213、3.110、1.946和1.444,方差貢獻率分別為26.773%、25.915%、16.220%和12.035%。根據因子分析結果,樣本解釋量對成長性的貢獻由高到低依次是償債能力、盈利能力、營運能力和發展能力因子。不論是回購成功還是回購失敗的公司,盈利能力和償債能力的方差貢獻率占為4個公因子中主要部分。而在盈利能力和償債能力中,償債能力方差貢獻率最高。這說明股票回購公司對流動比率、速動比率、現金比率的感知較強。

4.因子變量

由表 4可得,各因子得分(Xi)的計算公式:

X1=0.010A1-0.038A2-0.039A3-0.034A4+0.364B1+0.368B2+0.336B3-0.007C1+0.060C2+0.053C3+0.003D1+ 0.031D2.

X2=0.355A1+0.365A2+0.34 9A3+0.088A4-0.049B1-0.048B2-0.036B3+0.013C1-0.039C2-0.104C3-0.035D1-0.096D2.

X3=-0.013A1-0.019A2-0.012A3-0.042A4+0.034B1+0.036B2+0.03 7B3+0.332C1+0.386C2+0.375C3-0.010D1+0.006dD2.

X4=-0.017A1-0.035A2+0A3-0.060A4+0.016B1+0.014B2+0.013B3-0.015C1+0C2+0.015C3+0.542D1+0.56 8D2.

對每個因子得分進行線性加權,其中的權數為因子方差貢獻率,由表2可得到進行股票回購行為公司成長性綜合得分(Y)的計算公式為:Y=(0.22988X1+0.22141X2+0.21846X3+0.13968X4)÷0.80943。

二元Logit回歸分析

本文以回購成功和終止分別作為因變量,利用二元Logit回歸分析的方法進一步研究成長性中各因素對股票回購成功和終止發生概率的影響程度。二元Logit回歸分析模型如下:

其中,P表示回購成功的概率,P/(1-P)是回購成功與回購終止的概率值比,為常數項,j 為自變量Xj的回歸系數,表示回購干擾項。

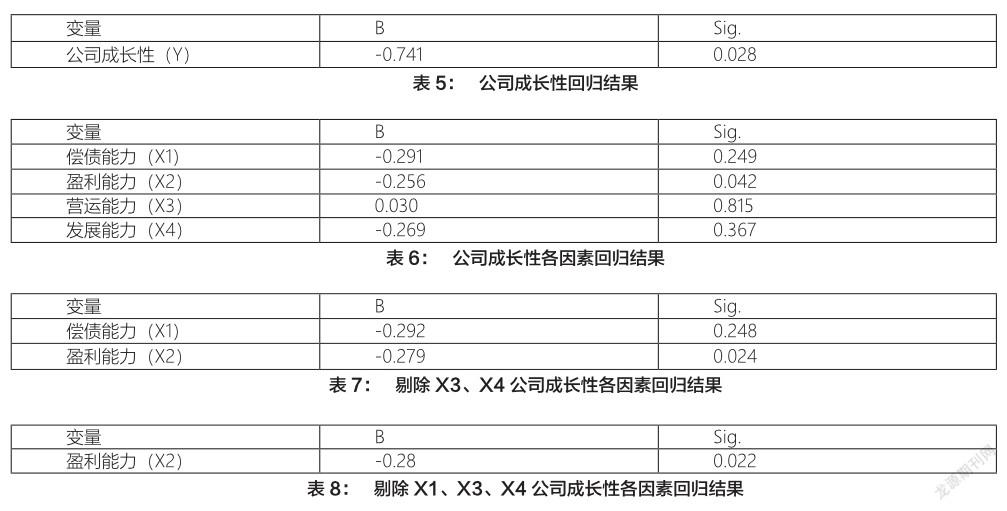

1.公司成長性與股票終止可能性呈負相關

通過表5可以分析得出,上市公司股票終止的可能性與上市公司的成長性(Y)呈顯著負相關。在回歸方程中,上市公司整體成長性的回歸系數是0.741,在5%的水平上顯著。換句話來說,整體成長性越差的上市公司,其股票回購終止的可能性就越大。

2. 成長性因素中的盈利能力與股票終止可能性呈負相關

那么,成長性中的哪個因素對股票回購成功或終止的影響最大呢?

本文對4個自變量償債能力(X1)、盈利能力(X2)、營運能力(X3),發展能力(X4)依次進行回歸。

回歸結果如表6所示。通過對Sig.的比較發現:盈利能力(X2)在5%的顯著性水平上顯著,而營運能力(X3),發展能力(X4)極不相關。

接著,排除營運能力(X3),發展能力(X4)再次進行Logit回歸,結果如下(表7):

由表7可見,在排除營運能力(X3),發展能力(X4)后,盈利能力(X2)的顯著性得到進一步提升,Sig.由原先的0.042變為0.024。

最后,剔除償債能力(X1)、營運能力(X3),發展能力(X4)再次進行Logit回歸,結果如表8:

在排除償債能力(X1)、營運能力(X3),發展能力(X4)后,盈利能力(F2)的顯著性得到進一步提升,Sig.由原先的0.24變為0.22。

據此得出結論,在成長性因素中,盈利能力與股票回購成功可能性呈負相關。

綜上所述,公司成長性與股票終止可能性呈顯著負相關,且盈利能力影響最大。

這可由信號傳遞假說所解釋。且公司的股價與公司的成長性呈正相關。另外,盈利能力通常是指企業在一定時期內賺取利潤的能力。在其他條件相同情況下,公司盈利能力越好,公司的現金流相對充足。所以成長性越好的上市公司,即擁有相對充足的現金流,也希望股票回購成功的意愿就越大,以達到向市場傳遞正面信息的信號。而成長性越差的上市公司,其現金流可能存在相應的問題,故而理應是不適合實施需要大量現金流出的股票回購,但它們仍然發布股票回購的公告且股票回購成功的可能性不大,這很難讓人不懷疑其中隱含的其他私利原因。

本小組由此推測,高管意識到公司成長性較低,為保障自身權益,故有意減持手中股票,從而導致股票回購失敗。

基于上述研究結論,本文對市場中的公司及監管層都有相應的啟示作用:第一,股票回購極可能成為公司高管財富轉移的工具,從而對外部投資者的利益造成巨大損害,投資者需擦亮雙眼謹慎分析,辨明動機后方能購買及拋售;第二,必須持續保證及加強對高管減持行為的管理監督,及時發現和制止不合理的減持行為,并對違規公司進行有力處罰,提醒同業引以為戒,營造一個良好的資本市場環境。

[本文系基金項目:國家級大學生創新創業訓練計劃支持項目(202010353010)的研究成果。]

(1浙江工商大學)

(2東華大學)

參考文獻:

[1]藍發欽.國有股減持的可選擇方案[J].財經科學,2001(03):32-36.

[2]劉釗,趙耀.上市公司股份回購的動因分析及政策建議[J].證券市場導報,2005(12):40-47.

[3]溫麗萍.上市公司股票回購的動因分析及改進建議——以2005~2015年上交所上市公司為例[J].財會月刊,2017(14):90-94.

[4]馮慧鈺,張波,魏夢娜.我國上市公司股票回購動因研究[J].中國管理信息化,2017,20(07):115-118.

[5]呂慧婕.我國上市公司股票回購動因及效應研究[D].內蒙古財經大學,2019.

[6]徐文琴.上市公司股票回購動因及財務效應分析[D].云南財經大學,2020.

[7]權家紅,付志雅,何益蓓.上市公司股票回購動因及財務效應分析——基于A公司的案例分析[J].營銷界,2019(38):15-17.

[8]李曜,何帥.上市公司公開市場股份回購宣告動因的真與假——基于公司財務與市場識別的研究[J].經濟管理,2010,32(05):95-104.

[9]呂兆德,杜炳昕.公開市場股票回購:信息傳遞還是機會主義[J].財會月刊,2016(15):24-29.

[10]要鑫楠.興業證券股票回購動因及財務效應分析[D].河北地質大學,2018.

[11]梁欣.YL集團股票回購動因及財務效應研究[D].安徽大學,2016.

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

中學生數理化·七年級數學人教版(2022年6期)2022-06-05 06:50:58

意林(兒童繪本)(2020年2期)2021-01-07 02:12:04

動漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

作文成功之路·小學版(2020年5期)2020-06-11 12:48:46

意林(兒童繪本)(2019年9期)2019-10-15 08:51:46

中國生殖健康(2019年10期)2019-01-07 01:21:14

人大建設(2018年6期)2018-08-16 07:23:10

新高考(英語進階)(2018年1期)2018-04-18 14:00:11

文理導航·科普童話(2017年5期)2018-02-10 19:42:14