集體經營性建設用地開發商品住宅試驗考察與推進建議

2022-05-30 06:09:45岳永兵劉向敏

重慶工商大學學報(西部論壇) 2022年3期

岳永兵 劉向敏

摘要:集體經營性建設用地入市開發商品住宅,有利于建立城鄉統一的建設用地市場和多主體供給、多渠道保障、租購并舉的住房制度。然而,對于集體土地能否開發商品住宅還存在較大爭議,且在已進行的集體經營性建設用地入市試點改革中較少涉及商品住宅開發項目,相關研究也缺乏對其收益分配和具體操作的深入探討。

本文對河南長垣、山西澤州、廣西北流3個試點地區進行的集體經營性建設用地開發商品住宅試驗的分析發現:政府、集體和企業均可在集體土地開發商品住宅中實現利益增進,三者利益的契合是改革的創新動力;進行商品住宅開發的集體經營性建設用地大都位于城市規劃區外的鄉(鎮)駐地所在村或中心村,而規劃建設區雖然是集體經營性建設用地開發商品住宅潛力最大的區域,但也是改革成本最大、收益平衡難度最大的區域,因而未成為集體經營性建設用地開發商品住宅試驗的首選區位;試點地區通過制定差異化的增值收益調節金征收標準、捆綁公共基礎設施項目、收取增值收益平衡再分配金等方式,基本實現了不同主體間的利益平衡。可見,集體經營性建設用地入市開發商品住宅,既符合改革的方向,也有現實的需求,并可通過適當的規制妥善解決利益平衡問題。

《土地管理法》的修改為集體經營性建設用地入市掃除了制度障礙,但集體土地開發商品住宅受到政策導向不明、配套制度缺位、收益分配機制不健全、基礎條件不具備等的影響,實踐進程停滯。建議盡快部署新一輪集體經營性建設用地入市改革試點工作,并將集體經營性建設用地開發商品住宅作為試點的重點內容,鼓勵試點地區將集體建設用地開發商品住宅的試驗從城中村和城市規劃區外逐步擴大到規劃建設區、從存量集體建設用地逐步擴大到新增集體建設用地,積極探索建立合理的增值收益分配機制,并不斷完善相關配套政策。

相較于以往文獻,本文在以下兩方面做了拓展和深化:一是基于實踐考察,從利益平衡角度分析集體經營性建設用地入市開發商品住宅的改革動力機制、試驗區位選擇和收益分配調節,進而論證了集體土地開發商品住宅的現實可行性。二是較為系統地探討了集體土地建設商品住宅面臨的現實困難,并提出了相應建議。

本文對試點地區集體經營性建設用地入市開發商品住宅實踐的考察和分析,有助于消除認識分歧、推進改革實踐,并為穩妥推進集體土地開發商品住宅改革提供政策參考。

關鍵詞:集體經營性建設用地;入市;商品住宅開發;增值收益分配;建設用地市場

中圖分類號:F301.2;F293.31??文獻標志碼:A??文章編號:1674—8131(2022)03—0098—11

一、引言:集體經營性建設用地能否開發商品住宅?

2019年修正的《中華人民共和國土地管理法》(以下簡稱《土地管理法》)第六十三條明確規定:“土地利用總體規劃、城鄉規劃確定為工業、商業等經營性用途,并經依法登記的集體經營性建設用地,土地所有權人可以通過出讓、出租等方式交由單位或者個人使用”。但法律沒有明確經營性用途中是否包括開發商品住宅,國家層面也尚未出臺集體經營性建設用地入市的配套政策,對于集體土地能否用于開發商品住宅,政策并不明確。

目前,關于集體經營性建設用地入市的研究成果頗為豐富,相關文獻分別從集體經營性建設用地入市的主體、范圍、途徑、用途等方面進行了探討,其中對于集體經營性建設用地能否開發商品住宅存在較大爭議。支持的一方認為:允許集體經營性建設用地入市開發商品住宅,才真正賦予集體土地與國有土地相同的權能,才能打破城鄉二元土地制度,符合建立城鄉統一的建設用地市場的要求;在集體 土地上開發商品住宅,可以拓寬住宅用地供應渠道,增加商品住房用地供給,有利于降低房價[6]。反對 的一方則認為:集體經營性建設用地入市開發商品住宅會打破政府“低價征地、高價出讓、以地生財”的獲利模式,導致地方政府的土地收益下降,進而影響政府在基礎設施建設等方面的投入;集體經營性建設用地入市開發商品住宅雖然可以使集體土地價值充分釋放,但只有城郊等區位較好地區的少數農民能夠獲得高額收益[71,最終將損壞全社會的福利。

2020年5月,《中共中央國務院關于新時代加快完善社會主義市場經濟體制的意見》提出,要加快建設城鄉統一的建設用地市場,建立同權同價、流轉順暢、收益共享的農村集體經營性建設用地入市制度。筆者認為,集體經營性建設用地入市開發商品住宅是統一城鄉建設用地市場的題中之義,集體土地用于產生高增值的用途—商品住宅開發,已然成為集體土地與國有土地“同權”的一個重要標志。黨的十九大報告提出,要加快建立多主體供應、多渠道保障、租購并舉的住房制度;2017年原國土資源部、住房和城鄉建設部聯合印發《利用集體建設用地建設租賃住房試點方案》,在北京、上海等13個城市開展利用集體土地建設租賃住房試點,表明國家已將集體土地建設住房作為建立多主體供地、多渠道保障住房制度的有效途徑之一。因此,不論從“建立城鄉統一的建設用地市場”的宏觀改革方向來看,還是從“建立多主體供給、多渠道保障、租購并舉的住房制度”的客觀要求來看,集體經營性建設用地入市開發商品住宅都有其必要性。

從相關研究可以看出,爭辯雙方均肯定集體經營性建設用地入市對于健全集體土地權能、完善資源配置方式的積極意義,關于集體經營性建設用地能否用于開發商品住宅的主要爭議是土地財政的傳統發展模式如何接替以及“少數人獲益”可能對社會整體福利增進的損害,其核心是收益分配問題。自1994年分稅制改革以來,國有土地出讓收入成為地方政府財政收入的重要補充,其中,商品住宅用地出讓是土地出讓收入的主要來源。2015—2017年,住宅用地(包括普通商品住宅和高檔住宅)出讓面積占土地出讓總面積的27.5%,而其出讓收入占總出讓收入的67.6%①。可見,集體經營性建設用地用于商品住宅開發確實會打破房地產用地單一由國有土地供給的格局,勢必削減地方政府土地出讓收入。因此,如果大規模的集體經營性建設用地入市開發商品住宅,如何不對原有地方政府財政收入模式造成顛覆性沖擊是必須考慮的問題。學者們針對集體經營性建設用地入市的收益分配問題也進行了大量研究,普遍贊同集體土地應跟國有土地承擔同樣的義務[8-9],并提出國家通過征收集體土地入市所得稅、增值收益調節金、增值稅等方式分享土地增值收益[10-11],但對于國家分享土地增值收益的形式和比例尚未達成統一意見。

已有研究從不同視角對集體經營性建設用地開發商品住宅可能產生的影響進行了辨析,有利于多①數據來源于2016—2018年的《中國國土資源統計年鑒》。視角審視集體土地建設商品住宅問題,但相關研究大多側重于探討是否應該允許集體經營性建設用地開發商品住宅,而對于具體操作層面的問題缺少深入研究,尤其缺乏基于地方試點實踐的案例分析。有鑒于此,本文通過考察廣西北流、河南長垣、山西澤州3個試點地區進行的集體經營性建設用地開發商品住宅試驗,從利益平衡角度探究集體土地開發商品住宅的驅動因素、區位選擇和關鍵問題,并基于集體土地開發商品住宅的現實可行性,提出進一步推進集體經營性建設用地入市開發商品住宅試點改革的若干政策建議。

二、案例:集體經營性建設用地入市開發商品住宅的試點實踐1.試點概況

2015年2月,十二屆全國人大常委會第十三次會議審議通過《關于授權國務院在北京市大興區等三十三個試點縣(市、區)行政區域暫時調整實施有關法律規定的決定》,授權在試點地區暫時調整實施《土地管理法》和《中華人民共和國城市房地產管理法》的有關法律規定,授權期限截至2017年12月31日。2015年3月,原國土資源部召開試點工作部署暨培訓會議,正式啟動農村土地征收、集體經營性建設用地入市、宅基地制度改革試點工作,其中15個試點縣(市、區)開展集體經營性建設用地入市改革試點(2016年9月擴大為33個)。整個試點工作歷經兩次延期,于2019年12月底結束。

集體經營性建設用地入市改革試點期間,試點地區按照“同權同價、流轉順暢、收益共享”的目標要求,推進集體經營性建設用地與國有土地同等入市、同權同價。從試點政策看,集體經營性建設用地入市用途要求為“土地利用總體規劃和城鄉規劃確定為工礦倉儲、商服等經營性用途”,能否用于商品住宅開發在試點政策中沒有明確。與集體土地能否開發商品住宅的理論爭議一樣,試點地區實踐也出現了分化:部分試點地區,如遼寧海城、陜西高陵等明確規定集體土地入市不得用于商品住宅開發;大部分試點地區采取了回避態度,在政策中沒有明確禁止用于商品住宅開發,但也沒有開展相關實踐;僅廣西北流、山西澤州、河南長垣三個地方進行了集體經營性建設用地入市用于商品住宅開發的試驗。其中,長垣入市1宗商品住宅用地,面積為1.65公頃;澤州入市6宗商品住宅用地,共計6.45公頃;北流入市69宗商品住宅用地,共計263.3公頃。

試點地區集體經營性建設用地入市開發商品住宅的主要做法如下:一是明確集體經濟組織或村民委員會作為集體經營性建設用地入市的實施主體,代表所有權人依法行使所有權。二是合理確定入市范圍和途徑。開發商品住宅的集體建設用地以存量為主、增量為輔,入市途徑以就地入市為主、調整入市為輔,即區位好的地塊可直接入市開發商品住宅,區域較差的地塊通過復墾后,將建設用地指標調整到其他區位較好的地塊入市。三是入市方式以出讓為主,出讓年限參照國有住宅用地出讓年限確定為70年,土地使用權到期后參照國有住宅用地使用期滿續期辦法執行。四是建立多元化的土地增值收益分配機制,規范土地增值收益在國家、集體和個人間的分配關系。五是建立集體經營性建設用地入市管理辦法、交易規則、地價體系和服務監管制度,明確集體土地開發商品住宅參照國有土地辦理規劃、施工、商品住宅預售等手續。上述政策體系中,收益分配政策是核心,下文也主要圍繞收益分配展開分析。

2.試點改革的創新動力:集體、企業與政府的利益增進與契合

在集體經營性建設用地入市改革中,地方政府肩負著兩項職責:一是自上而下地貫徹中央政府的改革政策,并及時反饋政策實施情況;二是與相關經濟主體聯合自下而上地開展制度創新實踐,構建局部收益最大化的制度體系。上述三個試點地區在最初制定的集體經營性建設用地入市制度中,都沒有涉及開發商品住宅的內容,即沒有強制性的制度安排。試點實施過程中,村集體、農民和房地產企業等作為第一行動集團,看到了打破“禁止集體土地開發商品住宅”這種不均衡制度的潛在外部利益,進而試圖借助試點機會謀求通過制度創新獲取更多收益;而地方政府作為第二行動集團,也看到了制度創新中的獲益機會,進而推行了集體經營性建設用地開發商品住宅的實踐。具體分析如下:

(1)集體及其成員的收益:改善居住條件、盤活住房財產

在集體經營性建設用地入市過程中,集體及成員除了獲得集體土地使用權出讓的直接經濟收益外,還有其他方面的收益:一是在建設用地指標短缺的情況下,很多地方減少了宅基地供應(三個試點地區入市地塊所在村莊不同程度地存在宅基地供應不足問題),村民住房需求受到抑制,在審批宅基地無望的預期下農戶能夠接受通過建設商品住宅滿足居住需求。二是村莊原有的基礎設施配套普遍較差(即使是城中村,其公共設施配套與城區也存在較大差別),通過統規統建新式住宅小區可以有效改善農村居住環境。三是城市規劃區外的入市地塊普遍位于中心村,擁有相對完善的基礎設施和較好的教育、醫療等公共資源,可以吸引周邊村莊的人口聚集。實踐中,已有不少村民通過租房、私下買賣宅基地等方式在中心村居住生活,外來人口也有在這些村獲得住房的意愿。四是少數村民已進城定居,其在農村的空房帶有較強的資產屬性,但因法律對宅基地流轉的限制而無法流轉變現,村民愿意通過集體經營性建設用地開發商品住宅的路徑盤活住房財產。

(2)房地產企業的收益:技術上可操作、財務上能平衡

一方面,房地產市場持續繁榮給予了市場主體從事房地產開發的熱情。從入市地塊看,不論是城中村地塊還是遠離城區的地塊,入市土地上原有農民住房多以自住為主,資產屬性不明顯,補償相對較低,除去拆遷補償成本,企業開發商品住宅仍有獲利空間。另一方面,房地產開發對金融市場有較強的依賴性,雖然集體經營性建設用地抵押融資尚存在困難,但前期土地取得成本往往是以建好后的房屋或物業進行抵付,減輕了開發商前期資金壓力,而且,集體經營性建設用地入市相較國有土地出讓省去了繁雜的審批程序,節省了時間成本。國有土地出讓需要經歷5個階段(組卷報批、組織實施、研究出讓事項、出讓前期準備、成交),至少要9個月;而集體經營性建設用地入市只需要經歷后兩個階段,用地者一般1~2個月就可以獲得土地使用權,供地效率大幅提升。

(3)地方政府的收益:履行改革職責、破解實踐難題

試點地區進行集體經營性建設用地開發商品住宅的試驗,是充分履行國家賦予的改革職責。選擇難度較大的改革事項,有利于在各試點地區之間的競爭中占據優勢,取得好的改革成績。同時,三個試點地區還有一個共性—對“土地財政”的依賴度較低(北流、長垣在20%左右,澤州約10%),這也是其推行集體經營性建設用地開發商品住宅的有利因素。此外,地方政府在經濟利益、維護社會穩定和降低管理成本方面也有不同程度的獲益:一是現行城中村(或棚戶區)改造一般按照集體土地征收安置政策實施,拆遷后騰退的土地出讓收入往往不足以支付安置成本,需要政府另行投入資金,實行集體經營性建設用地入市政策后,政府不但不需要投入資金,還有一定的調節金收益;二是農村集體自主與開發商商定拆遷事宜,政府負責做好規劃引導和相關服務工作,可以避免政府與群眾因拆遷等問題引發的一些矛盾;三是拆遷戶補償協商會耗費大量的人力和財力,而農民集體自己組織拆遷實現了拆遷成本內部化,可以降低政府的組織實施成本。

總之,在集體經營性建設用地入市開發商品住宅過程中,集體、農民和房地產企業主要追求增量的經濟收益,地方政府則追求節約行政成本和落實改革任務的政績收益。試點地區通過有效的利益平衡,使集體、農民、房地產企業與地方政府在制度變遷中追求各自收益的動機同時得到滿足,達成一致性方案,進而有效推動了改革進程。

3.試點改革的區位選擇:利益平衡成本最小化

商品住宅用地來源包括原國有建設用地、集體建設用地、集體農用地和未利用地,而在不同區位的商品住宅用地來源不盡相同,由此帶來的收益分配問題也有差別。具體來講,可以劃分為三個區位:城市規劃區內建成區、規劃建設區和城市規劃區外,其中,城市規劃區內建成區、規劃建設區統稱為城市規劃區。城市建成區的商品住宅用地主要來源于對存量建設用地的合理調整和再開發(如舊城改造和棚戶區改造),雖然整治后的出讓土地單價較高,但涉及基礎設施配套、拆遷戶安置補償等支出,實施成本較高,因而政府的純收益并不高;城市規劃區外的商品住宅用地需求不大,地價也比較低,政府通過征收土地進行出讓的獲益水平一般;而在規劃建設區內,主要通過征收集體所有的農用地進行商品住宅開發建設,土地出讓單價雖不及城市建成區,但征地補償成本較低,政府的收益比較可觀,因而該區位也是地方政府土地出讓收入的主要來源。

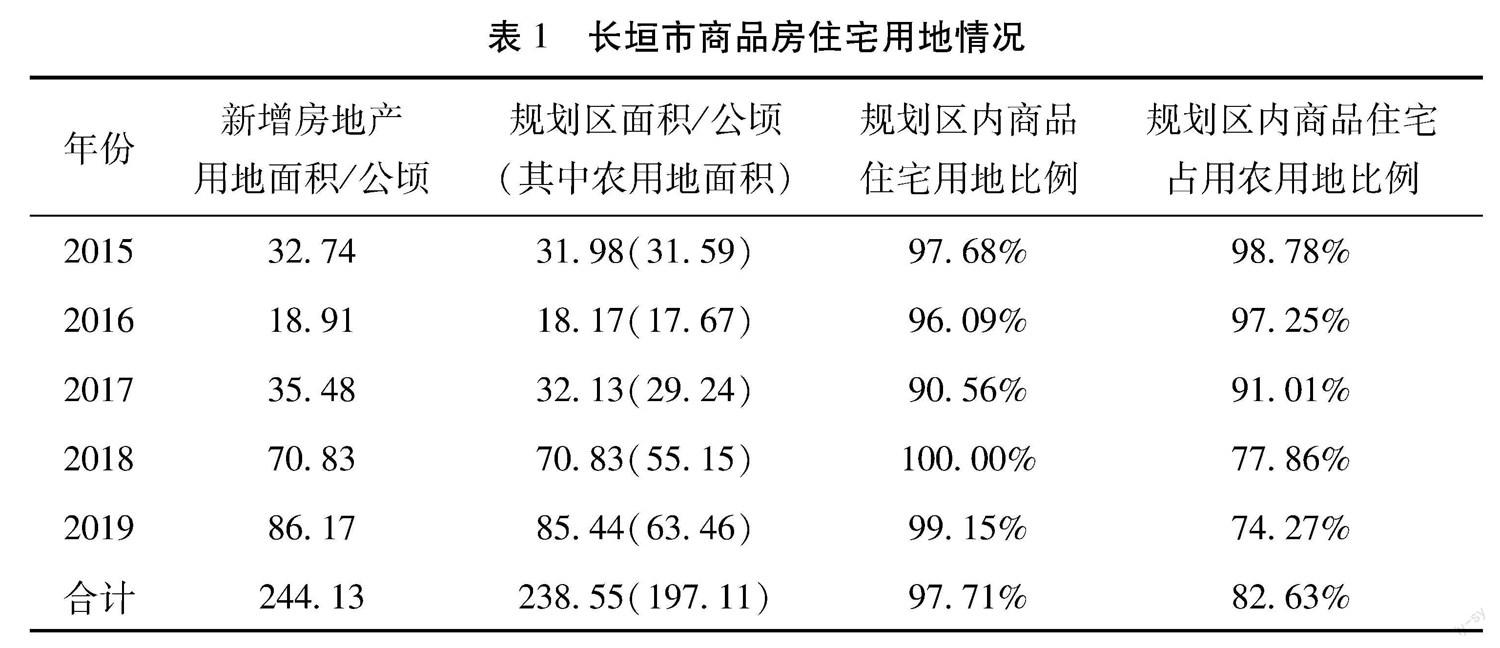

以長垣為例,2015—2019年,共出讓商品住宅用地244.13公頃。從區位看,主要集中在城市規劃區范圍內,共計238.55公頃,占房地產用地總量的97.7%。其中,城市規劃區內的商品住宅用地82.63%來源于農用地(見表1),這些農用地都位于規劃建設區內,在征收農用地時,其周邊道路、零星經營性建設用地、公益性公共設施用地和未利用地也一同被征收。

那么,在規劃建設區內通過集體經營性建設用地入市來開發商品住宅,與通過征收農用地出讓來開發商品住宅相比,收益分配有怎樣的差別?這里仍以長垣為例來進行說明。2015—2017年,長垣房地產用地出讓平均價格為903.3萬元/公頃;該區域農用地征收補償標準約為90萬元/公頃,加上社保補貼以及增值收益分享,每公頃土地可獲得補償在135萬元左右。如果政府征收農用地后出讓開發商品住宅,減去征地補償支出和五通一平費用(70.5萬元/公頃),政府可以獲得697.8萬元/公頃的收益。如果通過集體經營性建設用地就地入市來開發商品住宅,以成交價款的20%來計算,政府征收的土地增值收益調節金為180.6萬元/公頃①,而集體和農民可獲得的收益為652.2萬元/公頃(722.7萬元/公頃減去五通一平費用70.5萬元/公頃),集體和農民獲得的入市收益是征地收益的4.8倍。可見,與征收農用地出讓相比,集體經營性建設用地就地入市開發商品住宅幾乎相當于政府和集體(農民)的收益發生了對調②,集體和農民增加的收益恰恰是原屬于地方政府的收益。這對于全國大多數城市來說,是難以承受的,無法保障改革的平穩過渡。

綜上所述,在城市建成區內開發商品住宅的潛力有限(主要是舊城改造和棚戶區改造),而規劃區外由于需求有限,也不是商品住宅開發的主要區域,規劃建設區則成為商品住宅開發的主要需求區域。但是,規劃建設區并未成為集體經營性建設用地開發商品住宅試驗的首選區位,從三個試點地區的實踐來看,進行商品住宅開發的集體經營性建設用地大都位于城市規劃區外的鄉(鎮)駐地所在村或中心村,其中澤州的入市地塊均在城市規劃區外,北流88.3%的集體商住用地分布在鄉鎮地區。其原因就在于:規劃建設區是地方政府土地出讓收入的主要來源,在此進行試點改革對地方財政收入沖擊很大,且改革會導致巨大的利益調整,利益關系較難平衡;而城市規劃區外的集體經營性建設用地區位優勢不明顯,入市后產生的增值收益有限,利益協調較容易,而且土地開發強度較低,安置補償較容易,入市后建成的住宅也以附近村民購買為主,不會對城市房地產市場產生較大沖擊。因此,規劃建設區雖然是集體經營性建設用地開發商品住宅潛力最大的區域,但也是改革成本最大、收益平衡難度最大的區域,這也是試點地區盡量規避在此區域開展集體經營性建設用地開發商品住宅試驗的主要原因。

4.試點改革的關鍵:土地增值收益分配

土地制度改革是土地“權”與“利”在相關主體間的再調整,廣西北流、山西澤州、河南長垣圍繞土地增值收益分配這個關鍵問題,通過平衡國家和集體的收益,兼顧集體、企業和政府利益,有效推動了集體經營性建設用地入市開發商品住宅的實踐進程。2016年,財政部與原國土資源部印發《農村集體經營性建設用地土地增值收益調節金征收使用管理暫行辦法》(財稅[2016]41號),規定在集體經營性建設用地入市和再轉讓環節,試點地區按照土地增值收益的20%~50%征收土地增值收益調節金。由于土地增值收益調節金征收比例浮動空間較大,且不同區位的土地入市后增值幅度差距較大,試點地區主要通過控制入市土地區位和采用差別化的調節方式來實現收益分配在國家和集體間的平衡。

一是以差別化賦“權”實現“利”的平衡。區位和原用途是決定集體經營性建設用地入市后增值收益水平的重要因素。相同用途的土地,城市規劃區內的價格要明顯高于城市規劃區外的價格;入市土地為宅基地,則涉及原使用權人的安置,入市成本相對較高,如果是耕地、閑置土地則成本相對較低。試點地區普遍選擇城市規劃區外的存量集體經營性建設用地來開發商品住宅,以避免對地方政府財政收入產生過大沖擊;同時,入市地塊以原居民點用地為主,將土地整治后規劃為集體經營性建設用地,再進行就地或異地調整入市。對原宅基地使用權人的補償,普遍采取房屋建筑面積按一定比例置換新房的方式。比如,澤州按房屋建筑面積1.1:1的比例置換新房,院落、廁所等附著物給予適當經濟補償;長垣按房屋建筑面積1:1的比例置換新房,宅基地按675元/平方米的標準對使用權人進行補償。長垣的入市地塊位于城鄉接合部,原土地開發利用強度較高,對于原住戶的補償成本也較高。

二是以多元化土地增值收益調節實現“利”的平衡。土地增值收益調節金是國家分享集體經營性建設用地入市收益的保障,也是調節入市過程中國家和集體利益的有效措施。因區位、市場需求等的不同,集體經營性建設用地入市的增值程度也不同,因而試點地區根據各自實際,在國家規定的征收范圍內制定了差異化的土地增值收益調節金標準:對于增值程度有限的集體經營性建設用地,土地增值收益調節金的收取比例較低。澤州按成交價款的16%(2018年10月調整為50%)征收土地增值收益調節金,土地受讓方按成交價款的4%繳納與契稅相當的調節金;長垣按成交價款的20%征收土地增值收益調節金。澤州的入市地塊遠離城區,入市后產生的增值有限;長垣的入市地塊在拆遷安置成本較高的城中村,這些地塊即使按照征收出讓方式供地,政府也很難從中獲得收益。而對于增值程度較高的集體經營性建設用地,土地增值收益調節金的收取比例也較高。北流以集體經營性建設用地入市的總價款為基數,征收40%~50%的調節金、18%的增值收益平衡再分配金;同時,將商品住宅開發用地捆綁周邊道路、公園等基建項目作為入市的附加條件,由用地人出資建設。北流的入市地塊較多,有些地塊拆遷成本較低,有些不需要拆遷安置,產生的土地增值較大,因而制定了比其他兩地更高的增值收益調節金標準,并通過捆綁公共基礎設施建設來平衡政府收益。據不完全統計,已入市地塊中,政府獲得收益占凈地價款的31%左右,加上轉嫁企業承擔的基礎設施配建費用,政府總收益比改革前降低約5%。

根據入市土地增值程度的不同制定差異化的增值收益調節金征收標準或捆綁公共基礎設施項目,是平衡國家和集體間利益關系的有益探索。廣西北流通過收取增值收益平衡再分配金、捆綁公共基礎設施建設等來統籌平衡商品住宅開發與其他類型用地的收益,為更好地平衡國家與集體間以及各經濟主體間的利益關系進行了有益嘗試。

三、集體經營性建設用地開發商品住宅面臨的現實困境

基于上述分析,筆者認為,集體經營性建設用地開發商品住宅的核心問題是收益分配,尤其是在規劃建設區的收益平衡成為難點。試點地區在試點期間擁有制度改革的法律授權,可以進行大膽探索,包括:通過提高增值收益調節金征收標準、收取增值收益平衡再分配金、捆綁基建項目等方法調節不同主體間的利益關系,將相關規劃沒有覆蓋到的入市地塊視同符合規劃,參照國有土地辦理商品住宅建設規劃、預售手續,等等。但隨著試點工作的結束,一些試點期間的政策不再有效,面對未解難題,試點地區無法再自行出臺政策進行探索,跟全國其他地方一樣,不再具有制度優勢。在國家沒有出臺接續政策的情況下,之前試點地區通過自行探索(未得到國家正式制度認可)解決的問題和尚未徹底解決的問題,都成為下一步推開集體經營性建設用地建設商品住宅工作面臨的主要問題。具體來講,目前的主要問題有以下3個方面:

1.制度層面:政策導向不明、配套制度缺位及相關政策掣肘

集體經營性建設用地入市開發商品住宅屬于新生事物,試點前后國家層面的政策都未明確集體土地能否開發商品住宅,阻礙了實踐進程及配套制度的建立。

第一,新修正的《土地管理法》明確允許集體經營性建設用地入市,但關于入市土地用途則沿用了試點期間的表述,新修訂的《土地管理法實施條例》也沒有對此進行細化。究其原因還是意見無法統一,故而采取了不主動碰觸社會輿論敏感神經的策略,循序漸進地推進改革,也為下一步改革預留了空間。政策導向不明,直接影響了后續配套制度的制定出臺。

第二,《農村集體經營性建設用地土地增值收益調節金征收使用管理暫行辦法》隨著試點工作結束而失效。《中華人民共和國土地增值稅法(征求意見稿)》包含了集體經營性建設用地入市增值收益分配的內容,并且針對入市成本難以核算的問題提出“可按照轉移房地產收入的一定比例征收土地增值稅”,但該法尚未出臺,土地增值收益的調節處于無法可依、無章可循狀態。

第三,集體經營性建設用地入市用于商品住宅開發辦理后續相關手續存在障礙。如:按照《中華人民共和國城市房地產管理法》《城市房地產開發經營管理條例》《城市商品房預售管理辦法》等法律法規和規章的規定,只為在國有土地上的房地產開發辦理商品房預售和銷售手續,而商品住宅預售和銷售手續屬行政許可,必須依法律條款規定來執行,這為集體土地上建設的商品住宅辦理預售和銷售手續帶來了無法逾越的障礙,也直接影響到后續抵押、登記等工作。

第四,建設用地的續期政策不明。長垣、澤州、北流三地在出讓合同中注明續期政策參照國有土地,但由于國有住宅建設用地的續期政策尚不明確,土地使用權人與集體經濟組織的期望偏差可能對集體經營性建設用地入市工作產生負面影響,亦可能留下糾紛隱患。

2.收益分配:國家與集體間需優化、集體與集體間需建立、集體與個人間需規范

合理分配土地入市后的增值收益是推進集體經營性建設用地開發商品住宅的關鍵,但對于收益分配主體、比例和方式尚未形成普適性經驗,在平衡國家、集體和個人收益關系方面,尤其如何平衡高增值區域的土地增值收益還有較大改進空間。

第一,國家和集體之間的收益分配比例有待調整。對于集體經營性建設用地用于商品住宅開發等增值收益較高的用途,即使按照成交價款50%的標準來征收土地增值收益調節金,對于很多地區來說,也很難與征收出讓的收益實現大體平衡,這也是廣西北流捆綁公共基礎設施建設的原因。集體經營性建設用地入市后,因土地規劃用途、區位不同,增值幅度差別很大,試點地區根據土地區位和用途制定不同比例的增值收益調節金繳納標準,可以較好地解決這一問題。如果試點工作要全國推廣的話,是每個地方分別制定標準,還是國家統一標準需要提前思考。

第二,集體與集體之間的收益分享需要探索。調節金主要調節國家和集體之間的收益,并未涉及集體之間收益分配的調節。在土地發展權無償配置的模式下,規劃用途的限制意味著經營性建設用地能入市、公益性建設用地要征收、農用地只能維持現狀,處理不好因用途限制導致的集體之間土地收益失衡,極易引發集體之間利益糾紛,直接影響集體經營性建設用地入市政策的實施。

第三,集體和個人之間的收益分配需要規范。集體所獲入市收益如何在集體和成員之間分配、使用,缺少統一的規范,容易誘發侵害農民利益的事件。

3.內部條件:規劃等條件不具備、地方政府的積極性不高

《土地管理法》(2019年修正)實施后,集體經營性建設用地入市已經沒有法律障礙。但從過去兩年的實施情況看,除了上一輪改革試點地區外,開展集體經營性建設用地入市實踐的地區很少,入市用于商品住宅開發的更是沒有。究其原因:一是部分地區尚不具備集體經營性建設用地入市的基礎條件。根據《土地管理法》規定,符合規劃并進行依法登記的集體經營性建設用地才能入市。目前來看,國土空間規劃處于編制階段,缺少集體經營性建設用地入市的前提條件。二是現行的土地分類無法支撐集體經營性建設用地進行商品住宅開發。《土地利用現狀分類》(GB/T21010—2017)中一級類“住宅用地”下僅有“城市住宅用地”和“農村宅基地”兩個二級類。“農村宅基地”顯然不屬于經營性建設用地。2020年11月,自然資源部發布的《國土空間調查、規劃、用途管制用地用海分類指南(試行)》也僅涉及農村宅基地和農村社區服務設施用地。土地利用現狀分類中無集體土地上的商品住宅分類,致使集體土地開發商品住宅在規劃審批、確權登記時存在技術障礙。三是對土地財政的依賴致使地方政府積極性不高。集體經營性建設用地入市需要相應的制度安排和流程設計[12],地方政府擔心集體經營性建設用地入市開發商品住宅影響地方土地出讓收入和樓市去庫存,也擔心城鎮人口到農村買房引發“逆城鎮化”,缺少主動改變的勇氣和智慧。以長垣為例,雖然對土地財政依賴度不高,但為防止沖擊房地產市場、保障地方財政收入,集體土地建設商品住宅僅限于城中村、棚戶區改造區等。

四、推進集體土地用于商品住宅開發的路徑選擇

集體經營性建設用地開發商品住宅符合改革方向,對于改善農村居住環境、提高集體收入、促進共同富裕具有積極作用,農民集體、社會公眾和市場主體對集體經營性建設用地開發商品住宅也有較強的需求。通過前文分析可知,爭議的焦點和改革的難點在于收益分配問題,而試點地區的試驗證明可以通過適當的規制來解決收益分配難題,因而集體經營性建設用地開發商品住宅也具有現實可行性。同時,試驗在收益分配等關鍵問題的解決方面也積累了經驗,為消除認識分歧、推進改革實踐打下了良好基礎。當然,由于試點地區的試驗時間短、范圍窄、案例少,尚未形成成熟的經驗,認識上的分歧也未消除。實踐是統一認識、解決分歧、推進改革的有效途徑,在建立“城鄉統一的建設用地市場”的改革背景下,繼續開展集體經營性建設用地開發商品住宅試驗尤為必要。由于政策導向不明,現實中存在多重障礙,地方政府較難自主推進此項工作,需要國家層面的適當干預與推動。

1.深化改革試點,為國家完善制度體系提供政策儲備

按照試點先行的原則,部署新一輪集體經營性建設用地入市改革試點工作,將更多具備條件的地區(如土地財政依賴度低、樓市去庫存壓力小的地區)納入試點范圍,并將集體經營性建設用地開發商品住宅作為重點內容進行部署。授權試點地區為集體土地上的房地產開發項目辦理商品住宅預售和銷售手續。在實踐中,不斷探索建立健全相關政策,逐步解決土地財政接替、入市收益分配、商品住宅建設管理等問題。試點期間,集體經營性建設用地入市開發商品住宅應從城中村和城市規劃區外逐步擴大到規劃建設區,從存量集體建設用地逐步擴大到新增集體建設用地。鼓勵試點地區在符合規劃和用途管制的前提下,在全域開展入市土地用于商品住宅開發的探索,豐富試點樣本,完善試點政策,進而檢驗相關政策的適用條件、范圍及普適程度,為國家相應法律法規的完善提供政策儲備和實踐參考。

2.建立科學的增值收益分配機制,增加改革試驗的內生動力

在城市建成區和規劃區外利用集體經營性建設用地開發商品住宅,增值收益比較容易調節,根據現行的增值收益調節金征收比例基本就可以實現土地征收轉用與集體經營性建設用地入市取得的土地增值收益在國家和集體之間分享比例大體平衡。在新一輪改革試點期間,對于規劃建設區的集體經營性建設用地入市開發商品住宅,建議:一是提高增值收益調節金征收比例(比如提高到70%甚至更高),或者通過入市土地捆綁配建基礎設施等方式,提高土地取得成本。土地增值收益調節金征收比例由省、自治區、直轄市政府制定,國家不再統一規定。二是通過鎮域統籌或村級聯合的方式促進集體之間合作入市,成本共擔、收益共享,實現區域內入市土地開發商品住宅與建設基礎設施所得收益大體相當,保障各類用地的供給。三是根據地方實際,采取收取集體間收益平衡金、土地發展權有償配置、新增用地指標有償配置等方式,實現同一區域內不同集體間集體經營性建設用地入市收益的平衡。長期來看,土地增值收益調節金會通過稅費形式收取,應同步推進農村集體經營性建設用地入市稅法體系建設[14],按照國有土地房地產開發的稅費構成完善集體經營性建設用地用于商品住宅開發的相關稅費設置[15]。《中華人民共和國土地增值稅法(征求意見稿)》中提出,按照轉移房地產收入的一定比例征收增值稅,具體辦法由省、自治區、直轄市決定。這種方式充分考慮了集體經營性建設用地入市方式、途徑、用途等方面的差異,是比較可行[1]。在集體土地出讓環節可以按照一定比例收稅,在轉讓環節則采取超率累進稅率,發揮土地增值稅籌集財政收入、調節土地增值收益分配的作用,以此保障地方政府在放棄部分土地出讓收入后實現財政收入的平穩過渡。

3.完善相關配套政策,保障集體土地開發商品住宅取得實效

一是加快國土空間規劃編制,按照應編盡編的原則加快推進編制實施“多規合一”的實用性村莊規劃,暫時沒有條件編制村莊規劃的,在縣、鄉鎮國土空間規劃中明確村莊國土空間用途管制規則和建設管控要求,作為實施國土空間用途管制、核發鄉村建設規劃許可的依據。二是建立城鄉協調統一的住房用地供應機制,依據定居人口數量供應住房用地,通過規劃管控、計劃引導實現集體經營性建設用地有序入市,避免無序入市影響房地產市場的穩定發展[17]。三是規范集體收益分配和使用,集體所獲收益具體分配方式由村民自主協商決定,政府部門加強引導、強化監管。四是完善土地利用現狀分類標準,將住宅用地二級類分為城市住宅用地和農村住宅用地,農村住宅用地包括宅基地和集體土地上建設的商品住宅,消除集體土地開發商品住宅在行政管理上的技術障礙。五是明確國有住宅用地使用權期限屆滿后續期辦法,并保障集體經營性建設用地使用權期限屆滿后與國有建設用地使用權到期后處置方式一致。

本文對于社會比較關注的集體經營性建設用地入市開發商品住宅的收益分配以及實踐中面臨的現實困境進行了探究,在實踐與理論分析基礎上論證了集體經營性建設用地開發商品住宅的現實可行性,并提出了改革的推進路徑,但尚存在以下不足:一是由于前期試點政策不明確,試點地區的探索比較謹慎,案例相對較少,有些問題可能未充分暴露。二是對于收益分配主要針對初次入市,對于轉讓環節產生的增值收益如何分配以及集體是否應享受增值收益分配,由于沒有案例,未進行研究。三是增值收益核算比較麻煩,試點地區普遍按成交價款的一定比例征收增值收益,未充分體現“增值”的分配關系。下一步,隨著試點案例的不斷豐富,應重點對集體經營性建設用地轉讓環節的收益分配、增值收益核算以及出現的新問題進行研究。

參考文獻:

[1]陸劍,陳振濤.集體經營性建設用地入市改革試點的困境與出路[J].南京農業大學學報(社會科學版),2019(2):112-122+159.

[2]劉亞輝.農村集體經營性建設用地使用權入市的進展、突出問題與對策[J].農村經濟,2018(12):18—23.

[3]劉曉萍.農村集體經營性建設用地入市制度研究[J].宏觀經濟研究,2020:137-144.

[4]歐陽君君.集體經營性建設用地入市范圍的政策邏輯與法制因應[J].法商研究,2021(4):46-58

[5]周廣輝.集體建設用地使用權用于商品房開發的法律問題研究[J].廣州:東財經大學,2014:25.

[6]鄭振源.重塑房地產市場保障人的城鎮化[J].中國房地產業,2013(7):98-101

[7]賀雪峰.論土地資源與土地價值—當前土地制度改革的幾個重大問題[J].國家行政學院學報,2015(3):31—38.

[8]王小映.論農村集體經營性建設用地入市流轉收益的分配[J].農村經濟,2014(10):3-7.

[9]呂丹,薛凱文.農村集體經營性建設用地入市收益的分配演化博弈:地方政府角色與路徑[J].農業技術經濟,2021(9):115-128.

[10]吳昭軍.集體經營性建設用地土地增值收益分配:試點總結與制度設計[J].法學雜志,2019(4):45-56

[11]岳永兵,劉向敏.集體經營性建設用地入市增值收益分配探討—以農村土地制度改革試點為例[J].當代經濟管 理,2018(3):41—45.

[12]王玥,盧新海,賀飛菲.集體經營性建設用地入市試點政策選擇研究—基于14個試點地區的政策文本分析[J].學習與實踐,2021(5):79—87.

[13]魏來,黃祥祥.集體經營性建設用地入市改革的實踐進程與前景展望—以土地發展權為肯綮[J].華中師范大學學報(人文社會科學版),2020(4):34-42

[14]胡建.農村集體土地產權改革的路徑與法制保障[J].中州學刊,2014(5):68—72.

[15]岳永兵,姚國興,黃潔.集體建設用地流轉實踐進展、主要問題與建議[J].中國國土資源經濟,2014(11):27-30+65

[16]何芳,龍國舉,范華,等.國家集體農民利益均衡分配:集體經營性建設用地入市調節金設定研究[J].農業經濟問題,2019(6):67—76.

[17]余述瓊,周小平,王軍艷.農村集體經營性建設用地入市用于商品住宅的改革探索與風險分析西壯族自治 區北流市的改革創新為例[J].改革與戰略,2020(6):104—115.

Experimental Investigation and Suggestions for the Development of Commercial Housing on Commercial Collective-owned Construction Land: Taking the Pilot Reforms of Beiliu in Guangxi Province, Changyuan in Henan Province and Zezhou in Shanxi Province as examples

YUE Yong-bing, LIU Xiang-min

(Chinese Academy of Natural Resources Economics, Beijing 101149, China)

Abstract: The commercial collective-owned construction land entering the market to develop commercial housing is conducive to the establishment of a unified urban and rural construction land market and a housing system with multi-subject supply, multi-channel guarantee, and encouragement of both renting and purchasing. However, there is still a big controversy over whether collective land can be used to develop commercial housing, and in the pilot reforms of commercial collective-owned construction land entering the market, fewer commercial housing development projects are involved, and related research also lacks in-depth discussion of its income distribution and specific operation.

This paper analyzes the experiments of developing commercial housing on commercial collectively-owned construction land in three pilot areas, including Changyuan in Henan province, Zezhou in Shanxi province, and Beiliu in Guangxi province, and finds that the govemment, collectives, and enterprises can all profit from the development of commercial housing on collective land. The alignment of the interests of these three parties is the driving force of innovation; most of commercial collective-owned construction land for the development of commercial housing is located in the village or central village where the township(town) station is located outside the urban planning area, and although the planning and construction area in the commercial collective- owned construction land is the area with the greatest potential for the development of commercial housing, it is also the area with the greatest reform cost and the greatest difficulty in balancing the income, so it has not become the preferred location for the experimental test of developing commercial housing on commercial collective-owned construction land; by formulating differentiated collection standards for value-added income adjustment fees, bundling public infrastructure projects, and collecting value-added income balance redistribution fees, the pilot areas have basically achieved the balance of interests among different entities. It can be seen that the commercial collective-owned construction land entering the market to develop commercial housing is not only in line with the direction of reform, but also has realistic needs, and can properly solve the problem of balance of interests through appropriate regulations.

The revision of the Land Administration Law has removed institutional obstacles for commercial collectively-owned construction land to enter the market, but the development of commercial housing on collectively-owned land is affected by unclear policy orientation, a lack of supporting systems, imperfect income distribution mechanism, and lack of basic conditions. Therefore, the process of developing commercial housing on commercial collective-owned construction land is stalled in practice. It is recommended to deploy a new round of pilot reform of commercial collectively-owned construction land into the market as soon as possible, and take the development of commercial housing on commercial collectively-owned construction land as the key content of the pilot, encourage the pilot areas to gradually expand the experiment of developing commercial housing on commercial collectively-owned construction land from urban villages and urban planning areas to planning and construction areas, from existing collective construction land to new collective construction land, actively explore the establishment of a reasonable value-added income distribution mechanism, and continuously improve relevant supporting policies.

Compared with the previous literature, this paper has expanded and deepened this study in the following two aspects. On one hand, based on practical investigation, from the perspective of interest balance, this paper analyzes the reform dynamic mechanism, pilot location selection and income distribution adjustment of commercial collectively-owned construction land entering the market to develop commercial housing, and then demonstrates the practical feasibility of collectively-owned land to develop commercial housing. On the other hand, the practical difficulties faced by the construction of commercial housing on collective land are systematically discussed, and corresponding suggestions are put forward.

Based on the investigation and analysis of the practice of commercial collective construction land entering the market to develop commercial housing in pilot areas, this paper helps to eliminate differences in understanding, promote reform practice, and provide a policy reference for steadily promoting the reform of developing commercial housing on collective land.

Key words: commercial collectively-owned construction land; entering the market; commercial housing development; distribution of value-added income; construction land market

CLC number:F301.2;F293.31 ?Document code: A ?Article ID:1674-8131(2022)03-0098-11

(編輯:黃依潔)