多元化經營與銀行流動性創造

2022-05-30 10:48:04張再冉

海南金融 2022年8期

摘 ? 要:本文利用2006—2019年中國229家商業銀行的非平衡面板數據,構建銀行表內和表外流動性創造指標,研究多元化經營對銀行流動性創造的總體和結構性影響。根據不同銀行主體分析了多元化經營作用的異質性,并提出多元化經營對流動性創造影響的傳導渠道。研究結果顯示:第一,收入多元化和資產多元化均降低了銀行總體流動性創造水平;第二,二者一致降低了銀行表內流動性創造,但對表外流動性創造結果相反,收入多元化提高了銀行表外流動性創造,資產多元化則降低了銀行表外流動性創造;第三,多元化經營通過銀行風險承擔的中介作用影響銀行總體流動性創造。因此,本文認為國內銀行不可盲目擴張高收益、高風險的多元化業務,應兼顧傳統存貸業務的發展,解決實體企業融資難、融資貴等問題,履行好流動性創造這項重要社會職能。

關鍵詞:表內流動性創造;表外流動性創造;銀行風險承擔

DOI:10.3969/j.issn.1003-9031.2022.08.002

中圖分類號:F832 ? ? ? ? ? ? ? 文獻標識碼:A ? ? ? 文章編號:1003-9031(2022)08-0018-18

一、引言

流動性創造是商業銀行服務實體經濟的重要職能。銀行通過向信息不透明、缺少資本的借款人提供非流動性貸款,并允許存款人根據自己的需要提取資金,進行表內流動性創造,同時通過貸款承諾等其他表外業務滿足企業、個人等客戶投資或支出,進行表外流動性創造。2008年金融危機以來,我國金融體系流動性創造不足的現象時常出現。2013年銀行業出現罕見的“錢荒”,2016年部分銀行出現“資產荒”以及2017年出現的“負債荒”,種種跡象表明我國銀行服務實體經濟能力弱化的現狀,而金融服務實體經濟能力主要表現為銀行流動性創造水平的高低。因此,本文致力于如何提高銀行流動性創造能力的研究,尤其是在政策當局為應對銀行流動性問題頻頻出臺貨幣政策,但效果不甚理想的背景下,試圖從經營層面解決銀行流動性創造不足的問題。

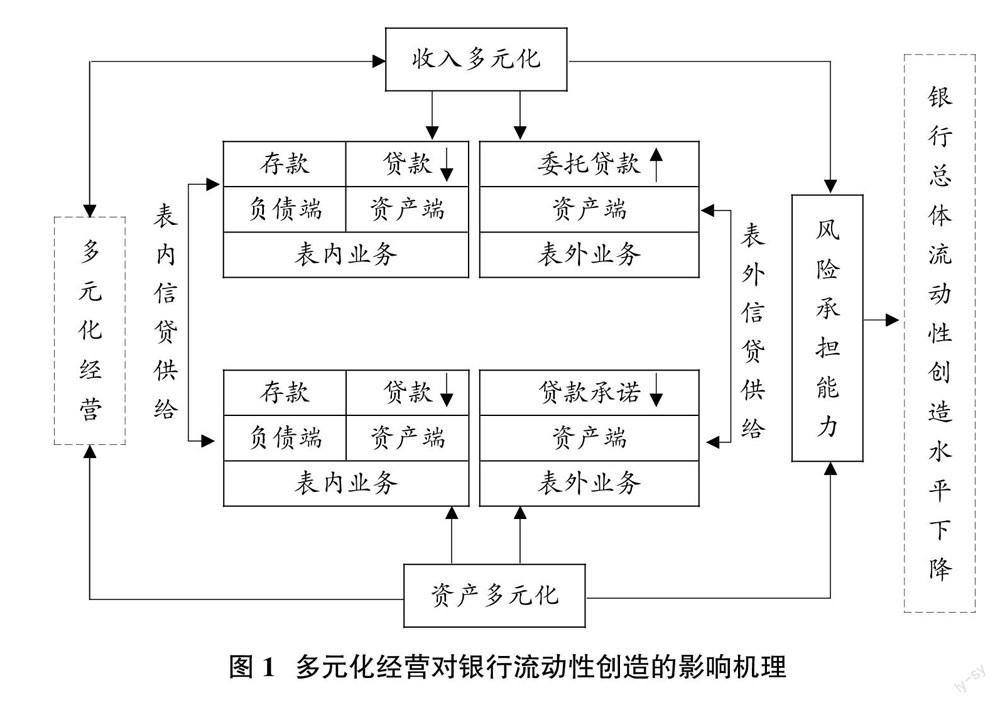

20世紀90年代以來,隨著世界金融一體化的加快以及國內金融管制的放松,越來越多的商業銀行將多元化經營作為戰略轉型、提升競爭力的必要手段。然而,多元化經營不僅對銀行風險承擔、盈利能力等個體特征產生直接影響,而且通過調整銀行資產負債表內、外業務對銀行流動性創造水平產生間接影響。在多元化理念尚未成型時期,商業銀行主要通過以傳統存貸業務為主的表內業務創造流動性。但隨著多元化改革越來越深入,銀行逐漸將經營重心轉向理財、委托貸款以及貸款承諾等表外業務,特別是近些年我國銀行表外理財業務發展迅速。多元化經營導致銀行業務重心轉移影響銀行總體和結構性流動性創造水平,導致金融體系服務實體經濟能力不足,是現階段實體經濟融資困境的關鍵難題。

本文使用Bankscope數據庫和Wind金融數據庫,利用2006—2019年中國229家商業銀行的非平衡面板數據,分別研究了商業銀行多元化經營(收入多元化、資產多元化)對銀行表內、外以及總體流動性創造能力產生的影響,并首次將銀行風險承擔納入多元化—流動性創造研究體系,發現多元化經營—流動性創造的傳導機制。上述問題的研究有助于銀行管理者制定合理的多元化經營戰略,有助于為監管部門提高銀行流動性創造的政策提供相關參考。

二、文獻綜述

(一)多元化經營與銀行總體流動性創造

流動性創造是商業銀行服務實體經濟的重要職能之一(Bhattacharya &Thakor, 1993)。當銀行向借款人提供非流動性貸款,并允許存款人按照合約提取現金時,就在資產負債表內創造了流動性(Diamond & Dybvig,1983)。同樣,當銀行對資金需求者提供貸款承諾等表外流動性供給時,也在資產負債表外創造了流動性(Kashyap et al,2002;Thakor,2005)。但在過去,流動性創造經常被歸于一個理論的概念,很少在實證研究中使用。自從Berger & Bouwman(2009)提出了第一個衡量銀行流動性創造的指標后,出現大量文獻研究影響銀行流動性創造的因素,如風險承擔(Andreou et al,2016)、資本充足率(孫莎等,2014)、期限錯配(項后軍,2019)和市場競爭(李明輝等,2018)等銀行個體特征以及經濟產出(Berger & Sedunov,2017)、貨幣政策(Berger & Bouwman,2017),政府干預(Berger et al,2016)和外部監管(呂思聰,2018)等外部政策和經濟現象。

多元化經營同樣會影響到銀行個體特征。根據現代投資組合理論,投資組合多樣化可以減少投資組合風險,降低投資失敗的概率(Saunders & Millon Cornett,2008)。如果將銀行經營看作是一種投資的話,那么收入來源多樣化或資產配置多元化就可以幫助降低銀行經營風險(劉孟飛,2012;Acharya et al,2006)。此外,多元化經營的銀行可以滿足更多客戶的需求,并獲取更多客戶信息,從規模經濟和范圍經濟中獲益(Santomero & Eckles,2000),提高盈利能力(李志輝和李夢雨,2014)。因此,本文預計多元化經營可能對銀行流動性創造產生影響。考慮到銀行創造的流動性越多,遭受損失的可能性也就越大(Diamond & Rajan,2001)。而當銀行分散投資或多樣化開展業務時,資產遭受損失的風險明顯降低,并取得更高收益,從而更有能力進行流動性創造(Tran,2020)。

另一方面,管理層如果在多元化業務中缺乏相關知識或經驗,就不能降低銀行的經營風險,從而影響銀行多元化經營質量(Berger et al,2010)。并且由于多元化業務具有不透明性和復雜性,管理層自利的行為同樣可能給銀行多元化經營產生負面影響(Aggarwal & Samwick,2003)。薛超和李政(2014)基于2002—2011年中國81家城市商業銀行的微觀數據得出,銀行盲目進行多元化經營會降低經營能力。因此,銀行多元化經營可能會分散管理層資源,導致協調公司政策的成本提高,進而無法滿足資金需求者的流動性需求,對銀行總體流動性創造產生負面影響(Tran,2020)。

(二)多元化經營與銀行表內、外流動性創造

早期有關流動性創造的研究主要集中在資產負債表內,認為商業銀行通過傳統存貸業務創造流動性(Bryant,1980;Diamond & Dybvig,1983)。后來,學者們普遍認為銀行委托貸款、貸款承諾以及理財業務等表外業務也可以創造流動性(Kashyap et al,2002;Berger & Sedunov,2017)。因此,當銀行多元化經營通過開展非傳統業務或者多元化配置資產時,不僅擠壓了表內流動性創造,也會對銀行表外流動性創造產生影響。

從收入多元化來看,當銀行將業務重心從存貸業務轉向委托貸款、理財業務等表外業務后。首先,傳統存貸業務將會受到沖擊,進而體現為表內流動性創造降低,原因在于存貸業務是指銀行吸收了市場上不具備流動性的資產,并發放流動性貸款為市場注入流動性(Diamond & Dybvig,1983;Thakor,2005),實現自身流動性創造。由于存貸業務均在資產負債表內實現,當銀行擠壓傳統存貸業務時,將會抑制表內流動性創造能力。其次,收入多元化可能會提高銀行表外流動性創造。由于銀行非利息收入主要來源于表外業務,主要包括貸款承諾(Berger &Bouwman,2015)、委托貸款(王博等,2013)以及理財業務(韓揚和何建敏,2018)等。當銀行收入多元化改革后,以委托貸款、理財產品為基礎的影子銀行業務快速興起使銀行表外業務更為活躍,表外流動性創造能力提升。

另一方面,資產多元化可能同時抑制銀行表內、外流動性創造。因為資產多元化通過多樣化配置資產降低了銀行持有傳統貸款的比重(錢崇秀等,2018),同樣擠壓了銀行表內信貸能力。但由于配置金融資產、權益類工具等均發生在資產負債表內,和收入多元化不同,資產多元化并沒有提高銀行表外流動性創造。相反,由于金融資產、衍生品以及投資等非傳統資產持有風險較高,更依賴管理人員的能力。如果管理層在資產多元化業務中缺乏相關知識或經驗,就可能影響銀行多元化經營質量(Berger 等,2010),進而對銀行表內、外流動性創造均造成負面影響。

三、理論分析與研究假設

結合現有理論以及客觀現象,本文從收入多元化和資產多元化兩個維度對銀行總體流動性創造進行研究,前者指銀行降低利差收入占比,提高傭金、手續費以及表外業務等非利息收入占比,將經營重心從單一存貸業務轉向多元化業務,后者指商業銀行持有資產種類的多樣性及資產配置均衡情況,包括傳統貸款、資產管理計劃、信托計劃等應收賬款類投資、可供出售類債券和權益工具等。

根據現代投資組合理論,商業銀行進行多元化改革后,銀行經營風險降低且從新興業務中取得范圍經濟和規模經濟,從而取得更高的收益以及改善自身經營能力。由于銀行進行流動性創造會為自身帶來相應風險,因此,多元化經營的商業銀行更有能力進行流動性創造。此外,如果銀行管理層經驗或能力不足,多元化經營可能會分散銀行管理資源,降低經營能力,使得銀行無法滿足客戶的流動性需求,進而降低銀行流動性創造能力。綜上,本文提出如下假設。

H1a:收入多元化和資產多元化均會提高銀行總體流動性創造。

H1b:收入多元化和資產多元化均會降低銀行總體流動性創造。

為使研究更具有系統性,本文將銀行總體流動性創造來源按照表內、外業務拆分。從收入多元化角度來看,當銀行進行多元化經營將業務重心從傳統存貸業務轉向委托貸款、理財業務等表外業務后,會導致表內流動性創造降低,表外流動性創造升高。從資產多元化角度看,當商業銀行多樣化配置資產后,銀行持有的傳統貸款比重降低,導致銀行表內流動性創造能力降低,但不同的是,提高持有比重的金融資產、衍生品等非傳統資產仍屬于資產負債表內,并沒有提高銀行表外信貸能力,相反,這類非傳統資產具有波動高、風險大的特點,如果管理層沒有經驗和能力進行管理,資產多元化經營很有可能同樣抑制銀行表外流動性創造。因此,本文提出以下假設。

H2:收入多元化會降低銀行表內流動性創造,提高表外流動性創造。

H3:資產多元化同時降低商業銀行表內、表外流動性創造能力。

四、研究設計

本節闡述了全文的指標選擇過程、數據來源以及處理方法,并設立了基本模型。旨在研究商業銀行多元化經營對流動性創造的影響,首先,要構建多元化經營指標以及流動性創造指標;然后,構建銀行風險承擔指標來檢驗多元化經營與銀行流動性創造間的傳導渠道。

(一)收入多元化和資產多元化

根據Tran(2020)的研究方法,本文采用非利息收入與營業收入的比例作作為衡量銀行收入多元化(NII)的指標。該指標越高,代表銀行收入多元化程度越高。商業銀行非利息收入通常包括:中間業務收入、咨詢業務收入以及理財業務等非傳統業務。根據尚研等(2016)的研究方法,本文采用傳統貸款與生息資產的比重(LEA)反映商業資產多元化程度,此比例越高說明該商業銀行從事傳統業務的占比越多,資產多元化水平越低。為方便與收入多元化指標對比,本文取1-LEA的值參與后續回歸,即指標越高,代表銀行資產多元化程度越高。商業銀行通過持有買入返售金融資產、持有到期金融資產以及各類衍生品等來分散資產配置。在后文穩健性檢驗中,本文還嘗試用其他方法構建銀行多元化經營指標。

(二)流動性創造

借鑒Berger & Bouwman在2009年提出的流動性創造測度方法,本文結合我國商業銀行實際經營狀況,參考國內流動性創造相關文獻(郭曄等,2018;田國強和李雙建,2020),分三步構建流動性創造測度指標。第一步,結合商業銀行流產負債表內和表外科目,根據其變現難易程度、流動性能力強弱分為流動性、半流動性和非流動性三個分類,詳細分類見表1。第二步,將資產負債表內的非流動性資產和流動性負債賦予0.5的權重,半流動性資產和半流動性負債賦予0的權重,流動性資產和非流動性負債賦予-0.5的權重。同理,將表外業務中的科目賦予同樣的權重。第三步,結合前兩步的科目分類和權重賦予,進行商業銀行流動性創造的計算,記流動性創造指標LC=0.5*(表內非流動性資產+表內流動性負債+非流動性表外業務)+0*(表內半動性資產+表內半流動性負債+半流動性表外業務)+(-0.5)*(表內流動性資產+表內非流動性負債+流動性表外業務)。

由于銀行規模會在一定程度上影響銀行流動性創造能力,為保證指標具有客觀性,本文將流動性創造指標LC除以各銀行資產規模,得到單位銀行流動性創造指標LCA作為衡量銀行流動性創造能力的指標。

(三)銀行風險承擔

由于多元化經營會提高銀行經營效率、行業競爭度以及運營平穩性,根據現代投資組合理論,多元化分散了銀行承擔的風險。同時,Angeloni(2015)認為銀行風險承擔通過影響銀行的資產負債選擇來影響銀行的流動性創造。因此,本文嘗試驗證銀行風險承擔是否作為傳導渠道,在多元化經營對銀行總體流動性創造產生影響的過程中起到中介作用。

綜上,本文借鑒Baron & Kenny(1986)提出的逐步回歸法,檢驗多元化經營是否通過銀行風險承擔的中介作用影響銀行總體流動性創造。參考國內相關文獻(鄧向榮,2018),采用風險加權資產與銀行總資產的比重構建單位銀行風險承擔能力(RWA)。該指標越高,代表銀行承擔風險越高。同樣,為了消除銀行規模對銀行風險承擔能力產生的影響, 本文將銀行風險加權資產除以各銀行資產規模,得到單位銀行風險承擔能力(RWA)。

(四)控制變量

本文借鑒Berger & Bouwman(2009)、李明輝等(2014)等相關文獻,加入如下變量控制其他因素對流動性創造的影響(見表2)。

資產對數(LNA),銀行的資產規模在一定程度上代表了銀行進行流動性創造的能力,為方便后續回歸處理,將銀行資產規模數據以自然對數表示。杠桿率(EAR),該指標由所有者權益與銀行總資產之比來表示,比率越高,杠桿率越低。杠桿率代表了外部資金(主要是吸收存款)占比程度,對銀行流動性創造能力產生影響。資本充足率(CAR),該指標由核心資本與調整后的資產的比值表示,反應了銀行的風險承擔能力。孫莎等(2014)認為銀行資本充足率對流動性創造影響方向不定,一方面,資本增強了銀行吸收風險的能力,進而促進銀行流動性創造。另一方面,提高資本導致了銀行脆弱性,進而減低銀行流動性創造。經營效率(CI),該指標由成本收入比表示,該值越大,銀行經營效率越低,通常認為,銀行經營效率與流動性創造成正比。不良貸款率(NPL),該指標由銀行不良貸款總額與貸款總額之比表示。風險承擔(RWA),該指標由風險加權資產占總資產的比重表示。本文引入兩個宏觀經濟變量來控制銀行流動性創造影響因素。廣義貨幣增速(M2),該指標衡量了我國廣義貨幣增速,屬于重要宏觀經濟變量。廣義貨幣增速可以體現出金融市場資金寬松程度,一定程度上影響銀行流動性創造。GDP增速(GDP),該指標以GDP年增速表示表示一國經濟產出增速。通常認為,實體經濟發展快慢將影響銀行流動性創造能力。

(五)數據說明與模型構建

本文選取2006—2019年國內外商業銀行年度數據為樣本,對所有銀行層面的數據在上下1%分位數上進行縮尾處理。最終研究樣本是由229家商業銀行共1419個觀察值構成的年度非平衡面板數據,其中包括 5 家大型國有商業銀行、12 家股份制商業銀行、112 家城市商業銀行、55家農村商業銀行、37家外資銀行以及8家其他銀行。并采用固定效應模型進行回歸分析,并且所有模型均考慮個體效應和時間效應,且誤差項經過了聚類穩健調整。為了檢驗研究假設1-3,本文設計模型如下:

五、實證結果與分析

(一)變量的描述性統計

表3為主要解釋變量的描述性統計結果。其中非利息收入收入占比僅為約24.7%,遠低于國外商業銀行。傳統貸款占比超過54%,銀行資產多元化程度較低。單位流動性創造指標(LCA)最大值為0.937,最小值為-0.737,說明我國商業銀行流動性創造能力差距較大,有些商業銀行不僅沒有為資本市場注入流動性,甚至在吸收市場中的流動性。收入多元化指標(NII)最小值為-0.055,最大值為0.958;資產多元化指標(LEA)最小值為0.109,最大值為0.890,可以看出,我國各銀行多元化程度差距較大,反映了各銀行經營模式和風險偏好的不同。因此,本文后續檢驗了各類銀行多元化經營是否存在異質性。銀行風險承擔指標RWA均值為0.656,最小值為0.201,最大值為1.058,樣本銀行風險承擔差距較大。由于多元化經營改變了銀行所承擔的風險,而銀行承擔的風險又決定了銀行流動性創造水平,因此,有必要檢驗銀行風險承擔是否作為多元化經營與流動性創造的傳導渠道。

(二)基本回歸結果及分析

1. 多元化經營與銀行總體流動性創造

表4報告了銀行多元化經營與總體流動性創造的基準回歸結果。列(1)和列(2)均為沒有加任何控制變量的回歸結果,列(1)解釋變量為收入多元化(NII),列(2)為資產多元化(LEA)。可以看出,多元化經營(包括收入多元化和資產多元化)的回歸系數分別在5%和1%的水平上顯著,表明多元化經營會在一定程度上降低銀行流動性創造能力,初步支持假設H1a。列(3)和列(4)分別加入銀行層面的控制變量和宏觀經濟層面的控制變量,結果顯示,收入多元化(NII)和資產多元化(LEA)的回歸系數均在1%水平上顯著,進一步說明多元化經營會對商業銀行流動性創造能力造成不利影響,假設H1b成立。

2.多元化經營與銀行表內、外流動性創造

表5報告了多元化經營對商業銀行表內、表外流動性創造的影響。從列(1)、列(2)可以看出,收入多元化(NII)和資產多元化(LEA)系數均在1%的水平上顯著為負,可以認為多元化經營抑制了商業銀行表內流動性創造。列(3)為收入多元化對銀行表外流動性創造產生的影響,收入多元化(NII)系數顯著為正,認為收入多元化提升了銀行業表外流動性創造能力。原因在于銀行收入多元化改革后,理財業務以及信貸承諾等表外業務增多,給銀行帶來更高的表外流動性創造能力。列(4)為資產多元化對表外流動性創造的的影響,從系數來看,資產多元化降低了商業銀行表外流動性創造能力,由于銀行進行多元化所持有的資產均在商業銀行資產負債表內,且擠壓了銀行表外信貸業務,得出資產多元化會為表外動性創造產生不利影響。上述結果支持假設H2和H3。

(三)多元化經營對銀行總體流動性創造的影響渠道分析

表6報告了多元化經營對銀行流動性創造能力渠道檢驗的回歸結果。從列(1)和列(4)來看,銀行多元化經營系數顯著為負,表明多元化經營會抑制銀行流動性創造。從列(2)和列(5)來看,多元化經營(包括收入多元化和資產多元化)系數同樣顯著為負,說明多元化經營會降低銀行風險承擔。在列(3)和列(6)中,風險承擔(RWA)系數均顯著為正,表明銀行風險承擔越高,流動性創造就越多。同時多元化經營(NII和LEA)系數顯著為負,且系數絕對值大小均小于列(1)和列(3)(0.049<0.088;0.412<0.497),意味著風險承擔在銀行多元化經營與流動性創造之間存在部分中介效應。從數值上來看,在收入多元化中,中介效應大小約為0.039,在總效應中占比約44.32%;資產多元化中,中介效應約為0.085,在總效應中占比約為17.10%,以上結果說明,在多元化經營與流動性創造傳導過程中,存在銀行風險承擔渠道。

六、異質性檢驗結果與分析

(一)上市與否異質性

為檢驗上市與非上市銀行收入多元化對流動性創造影響是否存在異質性,本文將銀行總樣本分為上市組和非上市組,按照模型(1)進行回歸,檢驗結果如表7所示。從列(3)、列(4)組間系數檢驗結果來看,上市銀行收入多元化系數(NII)絕對值大于非上市銀行組(0.150>0.076),表明收入多元化對上市銀行表內流動性創造產生的不利影響更大。

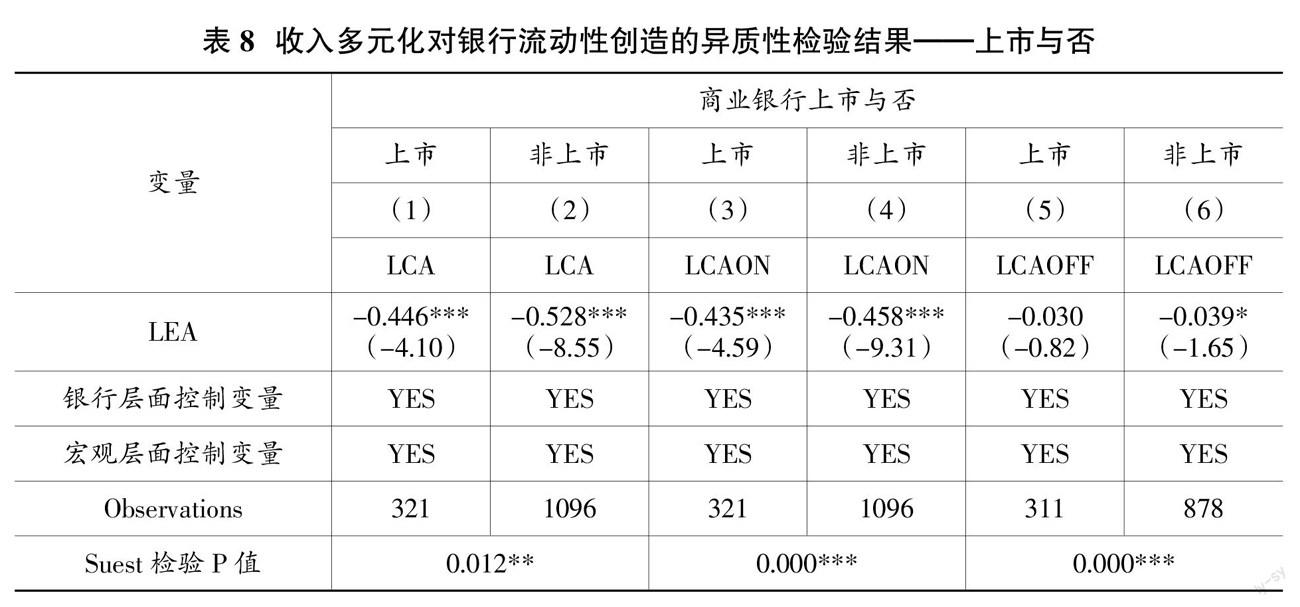

表8為上市銀行與非上市銀行資產多元化對流動性創造影響的實證檢驗結果,列(1)、列(2)結果顯示:非上市銀行資產多元化系數(LEA)絕對值大于上市銀行組(0.528>0.446),表明資產多元化對非上市銀行總體流動性創造能力的不利影響更大,原因在于非上市銀行發展多元化業務相對更晚,管理層對非傳統業務的管理經驗相較于上市銀行管理層較為不足,從導致銀行總體流動性創造出現更大損失。列(3)、列(4)數據同樣顯示非上市銀行資產多元化系數(LEA)絕對值大于上市銀行組(0.458>0.435),表明資產多元化對非上市銀行表內流動性創造能力的不利影響更大。

(二)業務經營范圍異質性

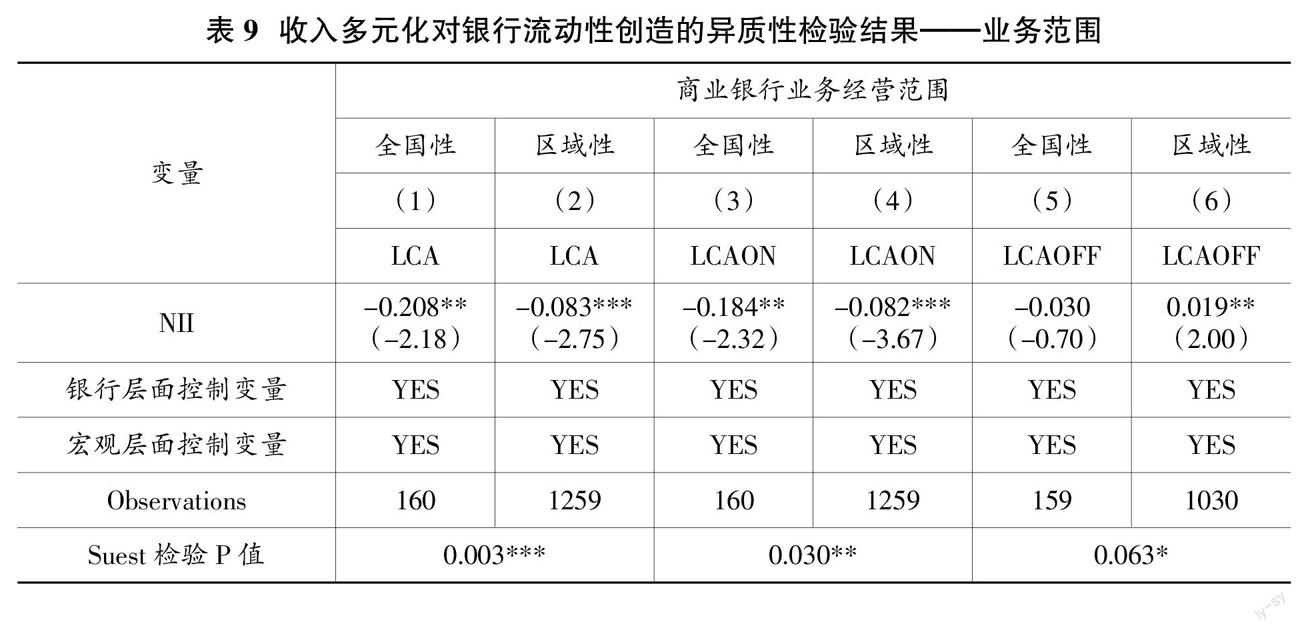

為檢驗不同的業務經營范圍的商業銀行多元化經營是否對銀行流動性創造能力產生異質性影響,本文將國有銀行和全國性股份制銀行劃分為全國性銀行,將城市商業銀行和農村商業銀行劃分為區域性銀行,分別按照模型(1)進行回歸分析,收入多元化檢驗結果如表9所示。從組間系數檢驗結果來看,全國性商業銀行收入多元化經營對總體以及表內流動性創造產生不利影響更嚴重,原因在于我國國有銀行及股份制銀行傳統存貸業務規模更大,依賴程度更高,管理層多元化經營的經驗相對不足,導致全國性銀行收入多元化經營產生對銀行總體以及表內流動性創造產生的不利影響更嚴重。而從表10實證結果可以看出,不同業務經營范圍的商業銀行資產多元化經營對銀行流動性創造不存在異質性影響。

(三)資本壓力異質性

為檢驗不同資本壓力下,商業銀行多元化經營對總體流動性創造產生的影響是否存在異質性,本文將全樣本銀行的資本充足率中位數作為臨界值,高于該值的銀行進入低資本壓力銀行組,低于該值的銀行為高資本壓力銀行,兩組銀行數據均按照模型(1)分別進行回歸,檢驗結果如表11、12所示。從中可知,兩組銀行多元化經營對其表內、外以及總體流動性創造能力產生的影響方向相同,進一步驗證了前文假設。然而,從組間系數檢驗結果來看,不同資本壓力的商業銀行多元化經營對其流動性創造產生的影響不存在異質性。

七、穩健性檢驗

(一)內生性問題的處理

考慮到前文基礎回歸模型可能存在內生性問題,即銀行流動性創造可能受到前期值的影響表現出慣性特征,具有自相關性。此外,為排除因變量和自變量之間互為因果的內生關系,本文使用系統GMM法對原有數據進行重新檢驗,建立動態面板數據模型如下,檢驗結果見表13。

其中,LCAit-1代表流動性創造的滯后一期,X表示銀行多元化經營,分別由NII和LEA代入。

表13報告了銀行多元化經營對銀行流動性創造影響的動態面板回歸結果。從列(1)—列(6)中可以看出,所有實證結果銀行流動性創造的一階滯后項(L.LCA)的系數均顯著為正,表明流動性創造具有顯著慣性。此外,多元化經營(NII或LEA)系數與上文實證結果一致,說明銀行多元化經營對銀行流動性創造影響的實證結果不隨計量方法的改變而變化,本文結論具有穩健性。同時,從系統GMM法來看,各實證結果AR(1)檢驗P值均小于0.1,表明殘差項存在一階自相關;AR(2)檢驗 P 值均大于 0. 1,接受原假設,說明殘差項不存在二階自相關。Hansen 檢驗的 P 值均大于 0. 1,無法拒絕工具變量有效的原假設,表明工具變量選取是合理的,以上檢驗結果驗證了模型設定的合理性。

(二)多元化經營的其他構建方式

八、結論與政策建議

(一)結論

本文利用銀行業2006—2019的數據,構建銀行多元化指標和流動性創造指標,研究了商業銀行多元化經營對流動性創造的影響,并按照銀行上市與否、經營范圍和資產壓力大小檢驗了異質性影響,在進一步研究中,找出了多元化經營對流動性創造的影響渠道和調節因素。主要結論如下。

第一,在多元化經營與銀行整體流動性創造方面,無論是銀行進行收入多元化還是資產多元化,都會對其流動性創造能力造成不利影響。異質性檢驗發現,全國性商業銀行收入多元化對總體流動性創造產生的不利影響更嚴重;非上市銀行資產多元化對總體流動性創造不利影響更嚴重。

第二,將銀行流動性創造拆分為表內流動性創造和表外流動性創造后,本文發現除銀行收入多元化行為提高了表外流動性創造能力以外,其余情況均降低了銀行的表內、表外流動性創造能力。根據異質性檢驗結果,全國性和上市銀行收入多元化對表內流動性創造產生的不利影響更嚴重;非上市銀行資產多元化對表外流動性創造產生更多不利影響,其余情況銀行多元化經營與表內、外流動性創造不存在顯著影響。

第三,本文發現商業銀行多元化經營通過銀行風險承擔這一渠道影響總體流動性創造。銀行進行多元化改革時降低了存貸規模,從而降低銀行承擔的風險,由于銀行通過轉換風險的方式為社會創造流動性,銀行承擔風險越多,為社會注入流動性就越多。因此,商業銀行通過降低風險承擔的渠道削弱了銀行流動性創造能力。

(二)政策建議

我國銀行業正處于多元化經營的初步階段,商業銀行逐步將業務重心從存貸業務轉向非傳統業務,但由于管理層經驗不足以及委托代理問題的出現,導致多元化經營抑制了銀行流動性創造能力。對于我國經濟體系而言,銀行作為最為重要的間接融資中介,需要時刻保證自身流動性創造能力來解決實體經濟融資需求。尤其是當今國內經濟正遭受新冠疫情沖擊,實體經濟流動性缺乏,國內銀行保障自身流動性創造尤為重要。

第一,多元化經營是抑制銀行總體流動性創的重要因素,銀行管理層應在短期內降低業務多元化程度,提升傳統存貸業務比例,盡快解決國內實體經濟流動性不足的問題。由于多元化經營阻礙流動性創造的原因主要是銀行管理層缺乏相關業務的管理經驗和委托代理問題。因此,銀行董事會應注重非傳統業務上的管理能力,并且加強對管理層的監管,解決委托代理問題,使得銀行進行多元化改革后,既能夠提高收益、降低風險,又可以為經濟系統注入更多流動性,滿足政府虛擬經濟與實體經濟應協同發展的要求。

第二,政府應加強對銀行多元化業務的監管,由于影子銀行業務以及金融資產的復雜性和高盈利性,尤其是在當今金融自由化的背景下,銀行更有動機從傳統存貸業務轉向非傳統業務。多元化改革為商業銀行帶來高收益的同時,可能為金融系統帶來較高的風險。因此,監管機構應該更有效地對商業銀行多元化業務進行引導和監管。

(責任編輯:孟潔)

參考文獻:

[1]鄧向榮,張嘉明.貨幣政策、銀行風險承擔與銀行流動性創造[J].世界經濟,2018,41(4):28-52.

[2]郭曄,程玉偉,黃振.貨幣政策、同業業務與銀行流動性創造[J].金融研究,2018(5):65-81.

[3]韓揚,何建敏.資管新規窺探:銀行表內外流動性創造與實體經濟增長[J].財經科學,2018(6):25-38.

[4]李明輝,黃葉苨,劉莉亞.市場競爭、銀行市場勢力與流動性創造效率——來自中國銀行業的證據[J].財經研究,2018,44(2):103-114.

[5]李志輝,李夢雨.我國商業銀行多元化經營與績效的關系——基于50家商業銀行2005—2012年的面板數據分析[J].南開經濟研究,2014(1):74-86.

[6]劉孟飛,張曉嵐,張超.我國商業銀行業務多元化、經營績效與風險相關性研究[J].國際金融研究,2012(8):59-69.

[7]呂思聰.外部監管和貨幣政策對中國商業銀行流動性創造能力的影響研究[J].國際金融研究,2018(5):55-65.

[8]滿媛媛.收入多元化、金融自由化對商業銀行績效和風險的影響[J].宏觀經濟研究,2016(1):130-143.

[9]錢崇秀,宋光輝,許林.信貸擴張、資產多元化與商業銀行流動性風險[J].管理評論,2018,30(12):13-22.

[10]尚妍,段忠輝,李斌,汪壽陽.多元化經營對商業銀行績效影響的實證研究——基于國內商業銀行與國外商業銀行對比的視角[J].管理評論,2016,28(5):3-12.

[11]孫莎,李明輝,劉莉亞.商業銀行流動性創造與資本充足率關系研究——來自中國銀行業的經驗證據[J].財經研究,2014,40(7):65-76+144.

[12]田國強,李雙建.經濟政策不確定性與銀行流動性創造:來自中國的經驗證據[J].經濟研究,2020,55(11):19-35.

[13]溫忠麟.張雷,侯杰泰,劉紅云.中介效應檢驗程序及其應用[J].心理學報,2004(5):614-620.

[14]項后軍,曾琪.期限錯配、流動性創造與銀行脆弱性[J].財貿經濟,2019(8).

[15]薛超,李政.多元化經營能否改善我國城市商業銀行經營績效——基于資產和資金來源的視角[J].當代經濟科學,2014,36(1):12-22+124.

[16]高英軒.商業銀行多元化戰略與經營績效的關系研究[J].北方金融,2020(10).

[17]劉青松.地方性商業銀行經營多元化對業績的影響——基于OLS和系統GMM的實證研究[J].黑龍江金融,2019(6).

[18]Acharya V V,Hasan I,Saunders A.Should banks be diversified? Evidence from individual bank loan portfolios[J].BIS Working Papers,2002,79(3):1355-1412.

[19]Aggarwal R K,Samwick A A.Why Do Managers Diversify Their Firms? Agency Reconsidered[J].Journal of Finance,2003,58(1):71-118.

[20]Andreou P C,Philip D,Robejsek P.Bank Liquidity Creation and Risk Taking:Does Managerial Ability Matter?[J].Journal of Business Finance & Accounting,2016,43(1-2).

[21]Angeloni I,Faia E,Duca M I.Monetary policy and risk taking[J].Journal of Economic Dynamics and Control,2015,52(10):285-307.

[22]erger,Allen,Bouwman,et al.Bank Liquidity Creation and Financial Crises[J].elsevier monographs,2015.

[23]Berger A N,Bouwman C .Bank Liquidity Creation[J].Review of Financial Studies,2009(22).

[24]Berger A N,Bouwman C.Bank Liquidity Creation,Monetary Policy,and Financial Crises[J].Journal of Financial Stability,2017(30).

[25]Berger A N,Bouwman C,Kick T,et al.Bank liquidity creation following regulatory interventions and capital support[J].Journal of Financial Intermediation,2016(26):115-141.

[26]Berger A N,Hasan I,Zhou M.The effects of focus versus diversification on bank performance:Evidence from Chinese banks[J].Journal of Banking & Finance,2010,34(7):1417-1435.

[27]Berger A N,Sedunov J.Bank Liquidity Creation and Real Economic Output[J].Journal of Banking & Finance,2017,81.

[28]Bhattacharya S,Thakor A V.Contemporary Banking Theory[J].Social Science Electronic Publishing,1993,3(1):2-50.

[29]B J B A.A model of reserves,bank runs,and deposit insurance[J].Journal of Banking & Finance,2006,4(4):335-344.

[30]Diamond D W,Rajan R G.Liquidity creation and financial fragility:A theory of banking[J].Journal of Political Economy,2001,109(2).

[31]Tran D V.Bank business models and liquidity creation[J].Research in International Business and Finance,2020,54.

[32]Holmstrm B R,Tirole J.Private and Public Supply of Liquidity[J].NBER Working Papers,1996(1).

[33]Hou X,Li S,Li W,et al.Bank diversification and liquidity creation:Panel Granger-causality evidence from China[J].Economic Modelling,2018(71).

[34]Kashyap A K,Rajan R,Stein J C.Banks as Liquidity Providers:An Explanation for the Coexistence of Lending and Deposit-Taking[J].The Journal of Finance,2002,57(1):33-73.

[35]Santomero,Anthony M,et al.The Determinants of Success in the New Financial Services Environment:Now That Firms Can Do Everything,What Should They Do and Why Should Regulators Care?[J].Working Papers——Financial Institutions Center at The Wharton School,2000.

[36]Stiroh K.Diversification in banking:is noninterest income the answer?[J].Ssrn Electronic Journal,2002(5).

[37]Thakor A V.Do Loan Commitments Cause Overlending?[J].Journal of money credit and banking,2005,37(6):1067-1099.

[38]Kevin J.Stiroh.Diversification in Banking:Is Noninterest Income the Answer?[J].Journal of Money,Credit and Banking,2004,36(5).

[39]Templeton W K,Severiens J T.he Effect of Nonbank Diversification on Bank Holding Company Risk[J].Quarterly Journal of Business and Economics,1992(2):3-17.

[40]Thakor A V.Do Loan Commitments Cause Overlending?[J].Journal of Money, Credit,and Banking,2005.

[41]Toh M Y,Gan C,Li Z.Bank Diversification, Competition And Liquidity Creation: Evidence From Malaysian Banks[J].The Singapore Economic Review(SER),2020,65.

收稿日期:2022-05-09

作者簡介:張再冉(1998-),男,河南漯河人,浙江工商大學金融學院碩士研究生。