新興市場債務危機來襲,下一個倒下的會是誰?

2022-05-30 10:48:04羅志恒方堃

新財富 2022年8期

羅志恒 方堃

全球能源危機和糧食危機沖擊下,大宗商品凈進口國面臨的債務風險較高。國內經濟脆弱、匯率貶值幅度較大、國際收支失衡、短期債務較高、政局不穩定的新興市場經濟體爆發債務危機的風險持續提升,尤其是阿根廷、土耳其、匈牙利、波蘭以及埃及等非產油國的風險較高。

今年,歐美發達經濟體加息、國際能源和糧食危機對新興市場造成沖擊,部分脆弱的經濟體或面臨資本外逃、本幣貶值,進而產生債務危機的風險。2022年5月,斯里蘭卡宣布債務違約,加劇了投資者對新興市場的擔憂。7月,國際貨幣基金組織(IMF)總裁表示,目前30%的新興市場和發展中經濟體、60%的低收入經濟體正處于或接近債務困境。

本輪加息周期,新興市場的債務風險有多大,對中國有怎樣的外溢影響?從美國加息引發新興市場債務危機的具體機制,我們可以詳加研判。

美國加息引發新興市場債務危機的機制

歷史上,美國加息周期、美元走強周期往往是新興市場債務危機的導火索,典型案例如上世紀80年代拉美債務危機、1997年亞洲金融危機。通常而言,美國加息周期啟動,將通過加劇資本外流、抬高融資成本、沖擊貿易收支、加大市場波動、掣肘貨幣政策五個渠道誘發新興市場債務危機。

一是資本流動渠道,利差收窄與貨幣貶值加大資本外流壓力。2022年上半年,由于美元指數走強、美債利率上升,新興市場證券資產對海外投資者的吸引力減弱,國際資本從凈流入轉向凈流出。根據國際金融協會數據,2022年3-6月,新興市場股票連續4個月出現國際資本凈流出,合計超300億美元。

圖1:新興市場經濟體外債規模逐年攀升

資料來源:IMF、粵開證券研究院

二是債務融資渠道,美國加息抬升新興市場經濟體的融資成本。美國加息后,新興經濟體的融資成本上升,易發生主權信用評級下調,外部融資條件惡化。據IMF統計,2021年新興經濟體外債總額達11.9萬億美元,同比增長5.8%,外債占GDP比重達29.7%。新興經濟體多依賴于海外融資,近兩年是其償債高峰期,考慮到當前外債存量高,未來融資成本抬升或將加大再融資壓力,高債務的新興經濟體風險較大(圖1)。

三是商品貿易渠道,出口需求走弱與貿易條件惡化將沖擊國際收支。一是美國加息會抑制其總需求,外需轉弱將沖擊新興市場的商品出口,歐美經濟衰退預期,可能進一步導致全球貿易收縮。二是國際大宗商品價格大漲,部分發展中經濟體是能源和糧食進口國,進口商品價格漲價幅度高于出口商品,貿易逆差可能擴大。這兩方面因素使得新興市場貿易賬戶國際收支狀況變差,或將導致其償債能力下降。

四是金融市場渠道,全球資產價格波動引發流動性風險。美聯儲加息使得金融市場風險偏好下行,美國股債波動加劇,并向外輸出波動率,新興市場資產價格大幅波動,加大國內金融不穩定性,容易出現流動性風險。2022年美債波動率指數最高接近2020年疫情爆發時期,10年期美債收益率最高突破3.5%。無風險利率上升壓制估值,疊加全球經濟衰退預期沖擊盈利,新興市場權益資產或將大幅殺跌。

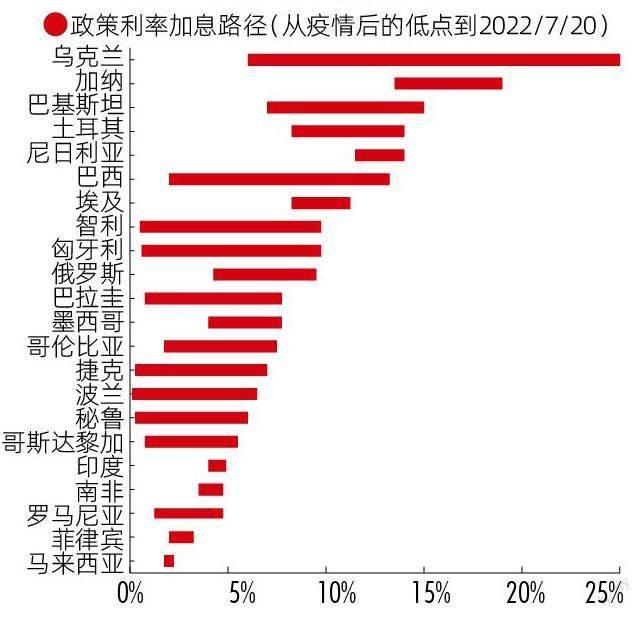

五是貨幣政策渠道,新興市場被動收緊貨幣,加大經濟金融風險。根據“不可能三角”理論,小型開放經濟體無法同時實現匯率穩定、資本自由流動和貨幣政策獨立。美聯儲加息會掣肘新興市場貨幣政策空間,新興市場為了減少資本外流、支撐匯率,將被迫放棄貨幣政策獨立性。2022年以來,已有22個新興經濟體密集加息,政策利率較疫情前的低點大幅提升(圖2)。新興市場被迫收緊貨幣可能會導致其經濟增長放緩,國內企業融資環境惡化,高杠桿行業與企業難以償付債務,可能連帶金融體系出現風險。

風險研判:新興市場將出現明顯分化

冰凍三尺非一日之寒,新興市場債務危機往往是內外多重風險交織后的結果。外因包括美聯儲加息、美元升值、資本外流、地緣沖突爆發等,內因主要是經濟結構失衡、貿易赤字和高外債等。新興市場本身可以通過加快經濟結構轉型、改變融資結構、宏觀政策協調等手段,增強國內經濟金融體系韌性,降低美聯儲加息引發的債務風險。我們預計本輪新興經濟體將出現明顯的分化。

圖2 : 新興市場經濟體抬高政策利率應對資本外流風險

資料來源:Wind、粵開證券研究院

一方面,受益于大宗商品價格上漲和產業鏈轉移的經濟體,將因出口增長和國際收支改善增強償債能力,如石油輸出國、東盟主要國家的債務風險較低。同時,部分國家強化了財政紀律,減少財政赤字,降低外債融資,提前加息以應對潛在的資本外流風險。

另一方面,全球能源和糧食危機沖擊下,大宗商品凈進口國面臨的債務風險較高。國內經濟脆弱、匯率貶值幅度較大、國際收支失衡、短期債務較高、政局不穩定的新興經濟體爆發債務危機的風險持續提升,尤其是阿根廷、土耳其,東歐地區的匈牙利、波蘭以及中東地區埃及等非產油國的風險較高。

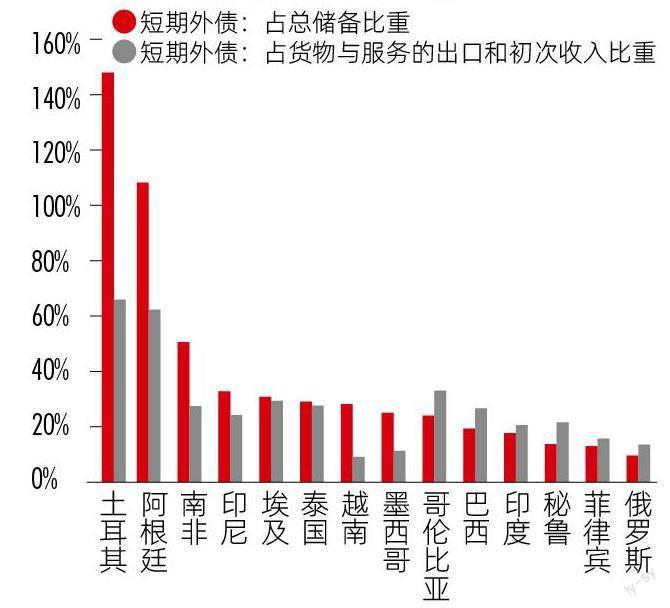

圖3: 短期外債高的新興市場經濟

資料來源:Wind、粵開證券研究院(指標數據均為2020年度)

首先,國內經濟薄弱、產業結構單一的經濟體償債能力不足,容易發生債務危機。斯里蘭卡成為今年首個主權債務違約的發展中國家。究其原因,首先是經濟內增動力不足。斯里蘭卡產業結構單一,主要依賴旅游服務業,疫情沖擊下,其國際游客銳減,經濟增長乏力。其次是糧食、能源供應不穩定。該國糧食和能源自給率很低,全球糧食和能源危機導致輸入性通脹嚴重,2022年6月,其CPI同比增速高達54%,上半年盧比對美元累計貶值超76%。最后是融資結構不合理。斯里蘭卡嚴重依賴外債,2021年末外債總額超507億美元,較2011年翻了一番,而國際儲備規模不到20億美元,償債能力不足。

其次,匯率貶值幅度較高的經濟體發生債務危機概率較高。當美元開啟加息周期,本幣貶值預期上升,會引發資本外流,資本項目惡化使得外儲減少,而外儲減少會進一步加大貶值壓力,經濟陷入惡性循環。匯率暴跌使得企業外債成本驟增,往往是債務危機的前奏。2022年新興市場的匯率表現明顯分化,多數經濟體的貨幣對美元大幅貶值,截至7月20日,斯里蘭卡盧比累計跌幅超40%,阿根廷比索、土耳其里拉累計跌幅均超20%。地緣沖突下的波蘭、匈牙利不僅面臨外資撤出,還要應對高油價高食品價格的拖累,匯率貶值幅度較大。

圖4: 今年2 月以來債券通境外機構持倉大幅流出

資料來源:Wind、粵開證券研究院

其三,是國際收支長期不平衡的經濟體外債風險較高。根據國際收支平衡表,外儲變動等于經常項目下的流量和資本項目下的流量之和。如果經濟體國際收支不平衡,經常項目與資本項目長期維持雙逆差,外匯儲備持續下降,將嚴重損害外債信用和主權信用。土耳其作為典型的石油凈進口和消費國,長期維持經常賬戶和金融賬戶雙赤字。美聯儲加息后,全球需求放緩導致貿易收縮,疊加高油價會加大凈進口國的貿易赤字,其金融項目下資本流出壓力大,對外舉債融資的難度更大。

其四,是短期外債規模較大的經濟體出現技術性違約的風險較大。短期外債規模大,意味著近期的償付壓力較大,如果缺乏充足的資金,容易引發技術性違約。外債償還來源有兩類,一是現有的外匯儲備,二是未來經常項目下順差,二者均指向土耳其、阿根廷外債償債壓力大。從短期外債/總儲備的指標來看,土耳其(148%)、阿根廷(108%)短期外債/外儲指標排名前兩位,外儲尚不足以償付短期外債,顯示其違約風險較高;而從短期外債/出口及初次收入的指標來看,土耳其(66%)、阿根廷(62%)同樣排名前兩位,顯示其通過出口獲取的外匯償還短期債務的壓力也較大(圖3)。

圖5: 地產美元債季度發行和到期金額

資料來源:Wind、粵開證券研究院

五是社會動蕩的中東國家,面臨債務風險較大。本輪美聯儲加息周期疊加糧食危機,使得中東國家面臨糧食進口成本上升和貨幣貶值的雙重壓力。2010年全球糧價飆升,是導致中東多國社會動蕩的重要原因。當前,埃及、摩洛哥、突尼斯、約旦國內局勢緊張,糧價暴漲會直接加重民眾不滿情緒,導致政府支持率降低,容易導致主權債務評級下調,進而引發債務危機。

中國需要防范美聯儲加息的外溢效應

整體而言,中國資產負債表十分穩健,這體現為外債規模可控、結構優化,對外負債率、償債率、債務率均遠低于國際警戒線,貨幣政策維持流動性合理充裕,通脹溫和,充足的外儲是人民幣匯率的壓艙石。

2022年美國加息周期開啟,會通過貿易往來、資本流動、金融市場多種渠道產生外溢效應,中國面臨三重挑戰。

一是外需放緩,國內穩增長壓力增大。本輪全球加息周期的突出特征是歷史性通脹驅動,不僅壓制投資者和消費者信心,還引發衰退風險。2022年加息周期對經濟增長的負面影響將顯現,4月IMF已將2022年全球經濟增速預測下調至3.6%,未來或將進一步下調。中國出口受到商品需求轉弱、海外供給恢復影響而增速放緩,對經濟增長的拉動可能弱化,穩增長的壓力加大。

二是資本流出影響國際收支平衡,增大匯率貶值壓力。從流出渠道看,隨著國內資本市場國際化,證券組合投資渠道形成的資本流動增大,而銀行信貸等渠道資本流出規模大、波動高。從流出資產類別看,債券方面,2022年中美利差出現倒掛,中國國債對外資吸引力下降,2月以來,債券通境外機構持倉連續4個月負增長,2-5月累計減少超4100億元。權益資產方面,截至7月20日,A股市場北上資金當月凈流出超240億元。盡管證券市場外資占比相對較低,但這一渠道資本外流對匯市情緒的影響較大,可能加速人民幣匯率貶值預期的形成(圖4)。

三是個別行業融資條件變差,會引發美元外債違約風險。去年房地產行業嚴監管、房企流動性壓力加劇,2022年個別房企境外美元債付息和到期可能出現違約風險。美元加息導致短期利率快速抬升,企業信用利差也會走闊,不利于借新還舊再融資。而且,2022年下半年至2023一季度地產美元債到期規模較高,要警惕個別房企的違約風險蔓延(圖5)。

面對復雜嚴峻的國際形勢,中國應當多措并舉穩增長、穩金融、穩預期,不僅要防范美國加息的外溢效應,還要應對個別新興經濟體爆發債務危機的風險敞口。一是國內穩增長政策要積極發力,落實穩外貿政策,支持企業開拓新的海外市場。二是統籌疫情防控與經濟增長,維護供應鏈穩定,尤其是保障重要初級產品供應。三是維持匯率在合理均衡水平上的基本穩定,穩定金融市場預期。四是創新模式解決危機國家的債務重組問題,保護我國企業的海外權益。