探討居民部門收縮性經濟行為的根源

2022-05-30 15:16:24丁安華

新財富 2022年8期

丁安華

居民部門:一個被忽視的政策視角

一個經濟體中的行為主體包括政府、企業和居民三個部門。在主流經濟學語境中,政府部門又稱公共部門,而企業和居民部門則是私人部門。就我國而言,廣義政府部門包括政府和國有企業,而我國最大的私人部門是居民部門,以及企業部門中的私營企業。

在討論我國的經濟政策時,不管是決策者還是學術界,都習慣于盯住企業部門,而對居民部門的觀察和思考不足。這在很大程度上是計劃經濟的遺產,在那個時期每個人都是“單位”的附屬,因此沒有從家庭的視角思考經濟問題的必要。改革開放已經40多年了,但宏觀經濟政策并沒有給予居民部門應有的關注。

有幾個證據可以佐證。例如,我們的“穩增長”政策,無論是減稅降費、留抵退稅、緩繳社保、再貸款再貼現等,都是針對企業部門的。與西方國家相比,我們似乎不太擅長出臺針對居民部門的刺激措施,例如家庭現金補貼、加強失業保障等。

一個最重要的觀察是,與西方國家不同,我們長期缺乏高質量的就業統計數據。時序最長的“城鎮登記失業率”,長期為人詬病。2018 年起我國開始定期報告“城鎮調查失業率”,指標定義與國際標準一致,可惜的是時間序列不夠長,數據的質量和公信力的建立仍需時日。

疫情期間,我國與西方國家在刺激政策上最大的不同,就在于我們是補貼企業,他們是資助家庭。忽視對居民部門的經濟激勵,“穩增長”政策可能事倍功半。因為企業部門與居民部門之間并非簡單的線性傳導關系,針對企業的減稅降費、留抵退稅不一定能惠及居民部門。

居民部門與企業部門的關系

居民部門與企業部門之間的經濟關系,可以概括為一個包括兩個市場在內的循環流向圖。在要素市場,居民部門向企業部門提供勞動力,從而獲得勞動收入;居民部門的儲蓄會轉化為企業的投資,從而獲得投資回報。在商品市場,居民部門購買企業部門生產的產品和服務,企業部門得到營業收入,從而可以支付居民部門的薪酬工資和投資回報。

在經濟擴張時期,這一循環呈正向關系,互相促進。在經濟下行時期,這一循環呈負向反饋關系,互相制約。假若居民部門收入增長放緩,那么消費就會疲弱;相應地,企業部門營收增長乏力,資本開支和信貸需求被迫縮減,新增就業職位減少;進而,居民部門收入增長進一步放緩,消費進一步疲弱,這一負反饋不斷自我強化。

可見,居民部門是觀察所有經濟活動的起點和終點。畢竟,我們的目標是要提高人民的生活水平,改善人民的生活品質。正如《孟子》所說,民為貴。

從居民就業到居民收入:預期顯著轉弱

今年的《政府工作報告》,依循慣例提出了兩個就業目標,一是將城鎮調查失業率控制在5.5%以內,二是城鎮新增就業1100萬人以上。

今年3 月以來,全國城鎮調查失業率逆季節性上升,4月一度達到6.1%,與2020年2月新冠疫情沖擊最大時的6.2%相接近。雖然6月失業率回落至5.5%,但仍處于往年同期高位,位于政府目標上限。值得注意的是,這一統計指標可能低估了真實的失業狀況。例如,部分勞動者由于隔離、出行受阻等原因,在調查中不被歸為失業者,而是被視作退出勞動力市場。此外,不少農民工離開城鎮返鄉,也退出了統計樣本。另一方面,疫情沖擊下可能廣泛存在“隱性失業”。部分勞動者并未完全進入失業狀態,但是收入大幅降低甚至停滯,特別是服務業靈活就業者、個體經營戶等。若觀察新增就業崗位,上半年新增就業654萬人,較去年同期少增44萬人,與失業率的回落出現背離。

圖1: 外出農民工人數低于疫前趨勢水平約600萬人

資料來源:Wind,招商銀行研究院

當前,我國城鎮勞動力市場供給顯著抬升,需求卻明顯收縮,對就業和薪資增長構成較大壓力。供給方面,今年城鎮新增需要就業的勞動力達1600 萬人,為歷年來最高。其中應屆畢業生和農民工占據了絕對比重。一是今年應屆畢業生規模達1076萬人,創下歷史新高,較去年增加了167萬人,而往年多增的規模從未超過40萬人。二是外出農民工人數與歷史趨勢水平之間存在約600萬人的缺口,代表了農民工對城鎮勞動力的潛在增量供給(圖1)。

與此同時,勞動力需求卻出現了明顯收縮。在規模以上工業企業中,除醫藥、電氣機械、通信設備、專用設備、通用設備等高景氣行業外,大部分行業的從業人員數量均較疫前出現了不同程度的下降。而規模以下企業的就業收縮,應該更加明顯。另外,服務業、房地產、教育以及平臺經濟等行業用工需求的收縮幅度大概率高于工業企業。

就業市場的壓力,集中反映在應屆高校畢業生這一龐大的青年就業群體當中。2020年疫情發生以來,我國16-24歲青年失業率趨勢性上升,于今年6 月達到19.3%的峰值,相較疫前近乎翻番。根據季節性規律,三季度青年失業率仍有進一步上行的壓力。過去,可供畢業生選擇去向較多,既可繼續升學、出國留學,也可選擇去國企、民企、外企或政府機構工作。近兩年,由于民企、外企以及大部分行業吸納就業的能力顯著降低,年輕人的求職賽道變得異常擁擠。一個證據是,今年研究生和公務員考試的報名人數相較疫前分別上升了58%和54%。

就業形勢不佳,壓制居民收入的增長。2020-2021年人均可支配收入平均增速已較2019 年下降0.8 個百分點至5.5%。今年居民收入增速大概率將進一步走低。央行對2萬戶城鎮儲戶的問卷調查顯示,居民就業與收入預期雙雙顯著下行,當前均已跌破2020年一季度的低點,其中收入預期創下歷史新低。

居民經濟行為變化:減少消費、增加儲蓄、降低負債

就業壓力上升,收入增長放緩,居民部門的行為明顯趨于保守,不得不壓縮消費、增加儲蓄、降低負債。去年下半年以來,居民消費信心陡峭回落,預防性儲蓄傾向大幅上升。金融數據顯示,上半年居民新增存、貸款顯著分化。居民新增存款同比大增,上半年累計達10.3萬億元,同比多增2.9萬億元(增長38.7%);而居民新增貸款連續8個月同比負增長,上半年累計增量為2.2萬億元,同比少增2.4萬億元(-52.4%)。

圖2:居民人均消費增速低于可支配收入增速

資料來源:Macrobond,招商銀行研究院

圖3:居民房價預期及購房意愿顯著走弱(央行城鎮儲戶調查)

資料來源:Macrobond,招商銀行研究院

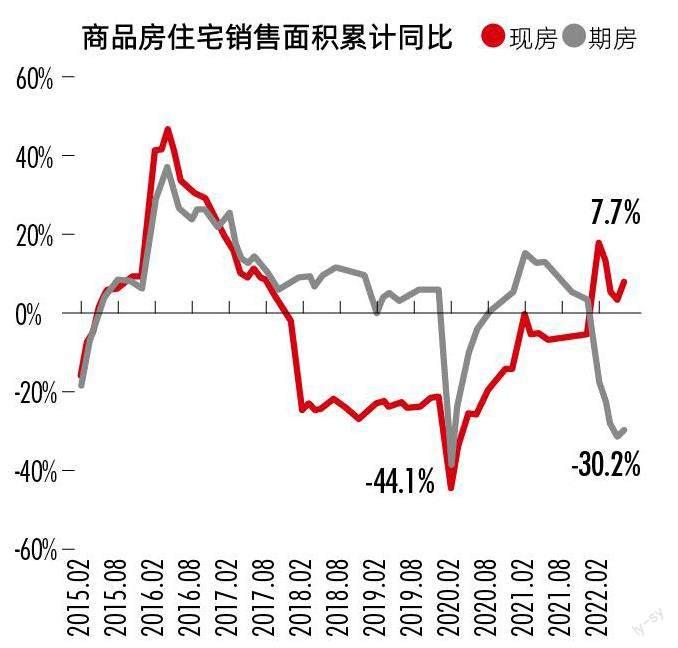

圖4:居民購房行為的分化:現房與期房

資料來源:Wind,招商銀行研究院

圖5:我國青年就業與服務業雇員景氣度高度相關

資料來源:Macrobond,招商銀行研究院

從結構上看,居民房貸、消費貸和經營貸均在收縮,特別是以房貸為主的居民中長期貸款,在今年2月和4月兩度陷入收縮,上半年累計新增1.6萬億元,同比少增1.9萬億(-54.5%),而在此之前,我國居民單月新增中長貸從未出現過負增長。消費方面,居民收入增長放緩、儲蓄傾向上升,導致消費大幅走弱,今年以來,居民實際消費支出增速顯著回落,弱于實際收入增速(圖2)。

居民部門資產負債行為:購房意愿下行

資產配置方面,住房是我國居民最為重要的大類資產,商品房市值占據居民總資產的七成。央行儲戶調查顯示,今年隨著房價“只漲不跌”預期的逆轉,居民購房意愿顯著下行(圖3)。這一調查結果與上半年居民中長貸及商品房銷售的大幅收縮相互印證。

上半年我國商品房銷售面積累計收縮22%,銷售金額累計收縮29%。盡管6 月跌幅邊際縮窄,但高頻數據顯示,7 月中上旬商品房銷售跌幅再度掉頭向下。受近期房企信用風險及爛尾樓事件影響,居民購房愈發謹慎,表現為現房和期房銷售的分化。觀察上半年累計銷售面積,現房增長了7.7%,而期房則大幅收縮了30%(圖4)。

居民部門和企業部門的負反饋關系,在房地產市場上體現得尤為明顯。在房企流動性風險上升、融資渠道收縮的背景下,居民的購房資金對房企而言重要性不言而喻。各地普遍希望通過放松限購限貸政策,在滿足居民合理的購房需求的同時托舉房企的營業收入,緩解其流動性困局。但政策放松并未達到預想效果,由于居民部門對收入和房價預期悲觀,商品房銷售持續大幅下滑,居民購房款(包括預付款和按揭貸款)反而成為房企資金來源的最大拖累。這加劇了部分房企開發資金的緊拙程度,建筑施工停滯乃至“爛尾”,進而又傷害到居民部門,進一步陷入負反饋的循環之中。

結語:恢復經濟生活,著力改善就業,盡快走出負反饋

消費乏力和房地產危機,是當前我國經濟中最為薄弱的兩個環節。我認為,這兩個問題的癥結在于居民部門的收縮性經濟行為。從根本上,就業和收入預期若沒有實質性改善,居民的消費和購房需求便是無源之水、無本之木。在這種背景下,企業部門的信貸擴張只能產生更大的債務風險,制造更多的“僵尸”企業。

徹底扭轉居民部門的就業和收入預期,是穩定宏觀經濟大盤的關鍵所在。

從居民部門的視角進行梳理,我們可以觀察到就業和收入預期的惡化如何通過居民與企業經濟行為的微觀交互循環,放大為整個宏觀經濟的下行壓力。循著這一脈絡思考,徹底扭轉當前居民部門疲弱的就業和收入預期,是穩定宏觀經濟大盤的關鍵所在。而要達到這一目的,當務之急在于盡可能減少對經濟活動的約束,通過經濟正常化帶動就業正常化,從源頭上逆轉居民部門“做減法”的行為。

經濟活動正常化之后,我國的就業修復應該具備相當的彈性,單位GDP創造的就業崗位可能高于疫前水平。參考美國就業市場的經驗,疫情導致失業率暴升(多為服務業失業),但隨著經濟活動放開,失業率直線下行,這使得此次美國就業市場修復的速度相當于歷次經濟危機時的兩倍。我國服務業從業人員占比高達48%,且由于其勞動密集型的特征,單位GDP所吸納就業的密度更大。這意味著,服務業經營活動的正常化將有助于實質性改善居民對就業和收入增長的預期。同時,我們觀察到青年失業率與服務業從業人員指數的變化高度負相關,服務業的修復也有望推動青年失業率下行(圖5)。

需要警惕的是,長期失業可能對就業意愿造成持續傷害,形成勞動力市場的“永久傷痕”(permanentscars)。不論是次貸危機還是新冠沖擊,均導致美國勞動參與率出現顯著下行,制約了其經濟的恢復。

當前我國經濟正處于企穩回升關鍵窗口,面對私人部門普遍“去杠桿”的艱難困境,政府部門正在主動“加杠桿”,著力推動一攬子“穩增長”措施落地生效,形成示范和撬動效應。近期政策也在積極作為刺激居民部門的需求,如促進消費、放松商品房限購限貸等,但問題的關鍵還是要穩定就業和增加居民收入。從居民部門的視角出發,政策應加快推動經濟活動正常化,特別是通過促進服務業修復,徹底扭轉私人部門疲弱的預期,推動微觀主體經濟行為走出負反饋。

歸根結底,只有居民部門的經濟行為重回擴張的路徑,“穩增長”才可真正實現。

對于本文內容您有任何評論或欲查看其他資本圈精英評論,請掃描版權頁二維碼,關注“新財富”微信公眾號和我們互動。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

今日農業(2022年14期)2022-09-15 01:44:56

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00