5年期LPR下調(diào)后的降息空間

2022-05-30 18:38:50李思琪

證券市場(chǎng)周刊 2022年19期

李思琪

5月20日LPR報(bào)價(jià)發(fā)布,其中,1年期貸款市場(chǎng)報(bào)價(jià)利率(LPR)為3.70%,較上期持平,5年期以上LPR為4.45%,較上期下降15BPs。這是自LPR改革以來(lái),首次出現(xiàn)5年期以上LPR獨(dú)立于MLF和1年期LPR下調(diào),降幅超出市場(chǎng)預(yù)期,將對(duì)經(jīng)濟(jì)基本面修復(fù)及房地產(chǎn)市場(chǎng)回暖帶來(lái)重大影響。

LPR下調(diào)的歷史回顧

2019年8月央行推進(jìn)了LPR定價(jià)機(jī)制改革,報(bào)價(jià)行在MLF利率的基礎(chǔ)上,綜合考慮資金成本、風(fēng)險(xiǎn)溢價(jià)等因素報(bào)出LPR。LPR報(bào)價(jià)由MLF利率和銀行報(bào)價(jià)加點(diǎn)兩部分組成,因而理論上商業(yè)銀行下調(diào)LPR報(bào)價(jià)有兩種方式,一是MLF降息帶動(dòng)LPR同等幅度下調(diào),二是銀行自主壓縮報(bào)價(jià)點(diǎn)差。回顧2019年8月以來(lái)的歷次LPR調(diào)降,可以發(fā)現(xiàn)LPR調(diào)降呈現(xiàn)以下幾個(gè)特征。

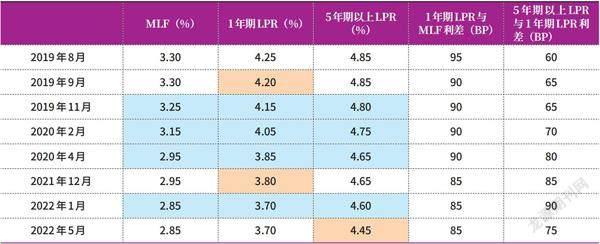

一是LPR下調(diào)多由MLF降息驅(qū)動(dòng)。2019年8月以來(lái),LPR累計(jì)調(diào)降7次,其中4次由MLF利率降息帶動(dòng),且1年期LPR 降幅與MLF降幅一致。因此1年期LPR與MLF的利差保持相對(duì)穩(wěn)定,目前維持在85BPs,僅較2019年8月壓縮了10BPs。

二是1年期LPR單獨(dú)下調(diào)均由降準(zhǔn)觸發(fā)。2019年9月央行實(shí)施全面降準(zhǔn)0.5個(gè)百分點(diǎn),定向降準(zhǔn)1個(gè)百分點(diǎn),釋放長(zhǎng)期資金約9000億元,帶動(dòng)當(dāng)月1年期LPR下調(diào)5BPs。2021年12月央行全面降準(zhǔn)0.5個(gè)百分點(diǎn),釋放長(zhǎng)期資金約1.2萬(wàn)億元,帶動(dòng)當(dāng)月1年期LPR下調(diào)5BPs。前面提到的1年期LPR與MLF利差壓縮的10BPs實(shí)際上全部由降準(zhǔn)貢獻(xiàn)。

三是LPR的期限利差顯著擴(kuò)大。由于個(gè)人住房貸款與5年期以上LPR掛鉤,在“房住不炒”的政策導(dǎo)向下,1年和5年期以上LPR通常表現(xiàn)為非對(duì)稱調(diào)整,1年期LPR的累計(jì)下調(diào)幅度明顯大于5年期以上品種,導(dǎo)致LPR的期限利差由2019年8月的60BPs持續(xù)擴(kuò)大至2022年1月的90BPs。

表1:歷次LPR調(diào)降的情況回顧

數(shù)據(jù)來(lái)源:Wind。注:橙色表示LPR單獨(dú)調(diào)降,藍(lán)色表示MLF帶動(dòng)LPR下調(diào)。

表2:中國(guó)主要利率品種

圖1:DR007與同業(yè)存單利率已明顯低于相應(yīng)期限的政策利率

數(shù)據(jù)來(lái)源:Wind

5年期以上LPR單邊下調(diào)符合歷史規(guī)律

本次5年期以上LPR單獨(dú)調(diào)降,是自2019年LPR定價(jià)機(jī)制改革以來(lái),5年期以上LPR的首次單獨(dú)調(diào)降,也是該品種的最大單次降幅。盡管政策力度超出預(yù)期,調(diào)整方式史無(wú)前例,但本質(zhì)上仍符合LPR調(diào)降的歷史經(jīng)驗(yàn)規(guī)律。

(一)央行通過(guò)多種手段壓降銀行負(fù)債成本,為L(zhǎng)PR單獨(dú)調(diào)降奠定基礎(chǔ)

盡管5月MLF利率“按兵不動(dòng)”,但近期政策合力有效降低了銀行的負(fù)債成本,為5年期以上LPR單獨(dú)下調(diào)15BPs創(chuàng)造了條件。

一是央行通過(guò)降準(zhǔn)及利潤(rùn)上繳,為銀行提供穩(wěn)定的中長(zhǎng)期資金來(lái)源。4月25日下調(diào)金融機(jī)構(gòu)存款準(zhǔn)備金率0.25個(gè)百分點(diǎn),釋放長(zhǎng)期資金約5300億元,降低金融機(jī)構(gòu)資金成本每年約65億元。截至5月10日,央行累計(jì)上繳結(jié)存利潤(rùn)8000億元,等同于降準(zhǔn)0.4個(gè)百分點(diǎn),利息節(jié)省效應(yīng)小幅高于65億元。綜合來(lái)看,4月央行降準(zhǔn)疊加利潤(rùn)上繳對(duì)銀行負(fù)債端的改善效果超過(guò)0.5個(gè)百分點(diǎn),而歷史經(jīng)驗(yàn)表明0.5個(gè)百分點(diǎn)的降準(zhǔn)可帶動(dòng)LPR報(bào)價(jià)下行5BPs。

二是建立存款利率市場(chǎng)化調(diào)整機(jī)制,有效降低銀行的負(fù)債端成本。4月央行指導(dǎo)利率自律機(jī)制建立了存款利率市場(chǎng)化調(diào)整機(jī)制,政策引導(dǎo)下,大型銀行和部分股份制銀行下調(diào)了1年期以上的定期存款和大額存單利率。4月最后一周,全國(guó)金融機(jī)構(gòu)新發(fā)生存款加權(quán)平均利率為2.37%,較前一周下調(diào)10BPs。截至2021年年末,在A股、港股上市的全部59家銀行的存款占總資產(chǎn)的平均比例約為65%,廣義同業(yè)負(fù)債和債券發(fā)行占比分別為21%和11%。由于存款在銀行負(fù)債中規(guī)模占比最大,存款利率下調(diào)將顯著降低銀行的綜合負(fù)債成本。

(二)地產(chǎn)下行與信貸疲弱,帶動(dòng)LPR期限利差壓縮

本次5年期以上品種單獨(dú)調(diào)降后,LPR的期限利差由前期高點(diǎn)90BPs回落至75BPs。過(guò)去LPR期限利差持續(xù)走闊與房地產(chǎn)調(diào)控政策趨嚴(yán)關(guān)系密切,而當(dāng)前房地產(chǎn)行業(yè)政策出現(xiàn)實(shí)質(zhì)性放松,LPR期限利差也應(yīng)向正常水平回歸。

在“因城施策”的引導(dǎo)下,2022年全國(guó)范圍內(nèi)已有超過(guò)100個(gè)城市放松房地產(chǎn)調(diào)控政策,措施涵蓋放松限購(gòu)限售、降低首付比率、降低房貸利率和公積金政策調(diào)整等。4月29日,政治局會(huì)議提出“支持各地從當(dāng)?shù)貙?shí)際出發(fā)完善房地產(chǎn)政策,支持剛性和改善性住房需求”,進(jìn)一步明確了穩(wěn)樓市的政策意圖。隨后,各地政策松綁逐漸由二、三線非熱點(diǎn)城市向新一線等能級(jí)更高的城市擴(kuò)散。在5月15日央行與銀保監(jiān)會(huì)公布調(diào)整差別化住房信貸政策后,廣州、深圳、天津等20個(gè)城市首套房最低房貸利率降至4.4%。本次5年期以上LPR下調(diào)15BPs將進(jìn)一步擴(kuò)大各個(gè)城市的房貸利率下調(diào)空間。

此外,在疫情沖擊與房地產(chǎn)下行的雙重壓力下,實(shí)體經(jīng)濟(jì)中長(zhǎng)期信貸需求疲弱,企業(yè)和居民部門出現(xiàn)主動(dòng)“去杠桿”的跡象。從企業(yè)貸款來(lái)看,4月中長(zhǎng)期貸款僅有2652億元,同比少增3953億元,而票據(jù)融資新增5148億元,同比多增2437億元,票據(jù)沖量的特征明顯,說(shuō)明企業(yè)有效融資需求不足。從居民貸款來(lái)看,4月新增居民中長(zhǎng)期貸款為-313億元,為2月負(fù)增459億元以來(lái)的第二次負(fù)增長(zhǎng),表明居民購(gòu)房意愿持續(xù)低迷。由于5年期以上LPR與個(gè)人住房貸款利率和制造業(yè)中長(zhǎng)期貸款利率掛鉤,下調(diào)5年期以上LPR將更為直接地降低融資主體的中長(zhǎng)期資金成本,促進(jìn)企業(yè)和居民融資需求恢復(fù)。

未來(lái)還有多少降息空間?

在中國(guó)的利率體系中,重要的利率品種數(shù)量較多,期限分布較廣,且分別對(duì)應(yīng)金融機(jī)構(gòu)資產(chǎn)和負(fù)債端的定價(jià)。若追求嚴(yán)謹(jǐn),“降息”應(yīng)嚴(yán)格指代央行調(diào)降政策利率,而LPR由報(bào)價(jià)行確定,屬于市場(chǎng)基準(zhǔn)利率的范疇。但由于LPR報(bào)價(jià)以MLF為基礎(chǔ),二者難以分開(kāi)討論,故本文將LPR也納入廣義的“降息”進(jìn)行分析。

(一)政策利率大幅下調(diào)的可能性不大

自1月降息以來(lái),7天逆回購(gòu)和MLF利率均保持不變,但由于降準(zhǔn)及央行向中央財(cái)政上繳利潤(rùn),市場(chǎng)流動(dòng)性極度充裕,目前DR007已低于7天逆回購(gòu)利率約50BPs,1年期股份制銀行的同業(yè)存單收益率低于MLF利率約55BPs。與2020年疫情爆發(fā)初期類似,當(dāng)時(shí)市場(chǎng)利率對(duì)政策利率的向下偏離程度甚至達(dá)到100BPs以上,但政策利率并未繼續(xù)下調(diào),后續(xù)隨著疫情緩和經(jīng)濟(jì)企穩(wěn),市場(chǎng)利率逐步向政策利率回歸。

在疫情對(duì)經(jīng)濟(jì)活動(dòng)的持續(xù)擾動(dòng)下,企業(yè)經(jīng)營(yíng)困難,居民收入下滑,消費(fèi)與投資需求銳減,阻礙了寬貨幣向?qū)捫庞玫膫鲗?dǎo)。當(dāng)前市場(chǎng)利率大幅向下偏離政策利率,表明富余流動(dòng)性淤積在銀行間市場(chǎng),因此,當(dāng)前經(jīng)濟(jì)的主要矛盾在于資產(chǎn)端而非負(fù)債端,在于寬信用而非寬貨幣。下調(diào)政策利率能夠直接激發(fā)內(nèi)需動(dòng)能,但需要率先疏通疫情與房地產(chǎn)這兩大關(guān)鍵堵點(diǎn),才能最大限度地發(fā)揮政策效力。加之當(dāng)前全球主要央行貨幣政策收緊,中美利差出現(xiàn)倒掛,同時(shí)國(guó)內(nèi)面臨的輸入性通脹壓力正在加大,也限制了政策利率的下行空間。

盡管政策利率和LPR 報(bào)價(jià)加點(diǎn)下調(diào)的空間有限, 但實(shí)際貸款利率仍然有較大下行空間。

圖2: 個(gè)人住房貸款利率顯著高于一般貸款利率

數(shù)據(jù)來(lái)源:Wind

(二)銀行凈息差處于低位,壓縮LPR報(bào)價(jià)加點(diǎn)的動(dòng)力不足

目前國(guó)內(nèi)商業(yè)銀行凈息差面臨收窄壓力。據(jù)安永統(tǒng)計(jì),2021年度上市銀行平均凈息差2.06%,較2020年度下降9BPs。若凈息差持續(xù)承壓,則不利于銀行通過(guò)留存利潤(rùn)補(bǔ)充資本,而資本約束也會(huì)削弱銀行信用擴(kuò)張的能力,從而影響寬信用的政策效果。

當(dāng)前銀行主動(dòng)壓降LPR報(bào)價(jià)點(diǎn)差的動(dòng)力不足,若后續(xù)MLF利率保持不變,則1年期LPR的單邊下調(diào)可能需要降準(zhǔn)或存款利率下調(diào)的配套支持。但從LPR期限利差的角度來(lái)看,5年期以上LPR理論上還有下調(diào)空間。目前LPR期限利差為75BPs,距離歷史最低值60BPs還有15BPs的距離。但目前“房住不炒”的政策底線仍未動(dòng)搖,5年期LPR是否有必要再度單邊下調(diào),或?qū)⑷Q于后續(xù)房地產(chǎn)行業(yè)的復(fù)蘇進(jìn)程。

(三)實(shí)際貸款利率有望繼續(xù)下行

盡管政策利率和LPR報(bào)價(jià)加點(diǎn)下調(diào)的空間有限,但實(shí)際貸款利率仍然有較大下行空間。2020年以前,金融機(jī)構(gòu)人民幣一般貸款的加權(quán)平均利率始終高于個(gè)人住房貸款利率,且二者走勢(shì)基本一致。2020年后二者走勢(shì)出現(xiàn)顯著背離,截至2022年一季度末,個(gè)人住房貸款利率已高于一般貸款利率約50BPs。

在當(dāng)前地產(chǎn)政策放松的背景下,這一不合理的定價(jià)將會(huì)得到修正。2008年至2019年一般貸款與個(gè)人住房貸款利率的利差均值為80BPs,考慮到人口增長(zhǎng)放緩與城市化進(jìn)程推進(jìn),房地產(chǎn)景氣度難以回到從前,這一利差均值將面臨趨勢(shì)性收窄。但即使二者利差為零,個(gè)人住房貸款利率仍有50BPs的下行空間,僅個(gè)人住房貸款利率的高位回落,就有望帶動(dòng)貸款加權(quán)平均利率進(jìn)一步下行。

作者來(lái)自中國(guó)建設(shè)銀行金融市場(chǎng)部,本文僅代表作者個(gè)人觀點(diǎn),與所在單位無(wú)關(guān)

猜你喜歡

文萃報(bào)·周五版(2023年23期)2023-06-18 13:32:44

中國(guó)外匯(2019年18期)2019-11-25 01:42:02

中國(guó)外匯(2019年21期)2019-05-21 03:04:10

中國(guó)外匯(2019年21期)2019-05-21 03:04:08

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國(guó)老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

數(shù)學(xué)理論與應(yīng)用(2016年1期)2016-02-28 09:26:09

上海國(guó)資(2015年8期)2015-12-23 01:47:31