基于VAR模型的我國大豆期貨市場價格影響因素分解

2022-05-26 13:36:12周大朋穆月英

當代農村財經 2022年5期

周大朋 穆月英

摘要:大豆期貨作為我國最早一批設立的農產品期貨市場,在套期保值、價格發現等發揮了多方面的作用,但是一直以來期貨價格波動頻繁,因此本文基于VAR模型對大豆期貨市場價格的影響因素進行分析。依次進行了平穩性檢驗、協整檢驗、建立向量自回歸模型、脈沖響應函數和方差分解等步驟進行實證分析。結果表明,我國大豆期貨價格與大豆現貨價格、進口價格、相關商品期貨價格以及國際大豆期貨價格之間存在協整關系,且大豆期貨價格受自身影響程度最大,相關商品期貨價格和大豆進口價格也有明顯的影響,而我國大豆期貨價格受國外的大豆期貨價格影響程度在削弱。最后根據結論給出相關的建議。

關鍵詞:大豆期貨價格 平穩性檢驗 協整檢驗 向量自回歸(VAR)

*基金項目:國家社會科學基金重大項目(18ZDA074)。

我國是大豆的消費大國,但是目前我國大豆的產量不到世界產量的十分之一,我國大豆的自給率低,對大豆進口的依賴程度高。因此國際貿易政策、局勢以及大豆進口價格和運輸過程中費用都會對大豆價格產生至關重要的影響,這也直接導致了原先大豆價格不穩定,國內生產者、企業等容易產生虧損。

近年來,隨著我國期貨市場的逐漸完善,使得價格發現、風險控制等功能逐漸受到重視。大豆作為我國較早發展的農產品期貨產品,一直廣泛受到關注和研究。2021年大豆期貨主力合約價格突破六千點,巨大的價格波動帶來獲利可能的同時,也增加了風險管理的難度。因此對于探究大豆期貨價格影響因素,分析導致價格變動的原因從而對后續價格走勢作出判斷顯得尤為重要。

目前研究的表明從宏觀經濟到產業市場再到相關商品都對大豆期貨價格產生一定的影響,但是隨著近幾年我國大豆期貨市場的完善,國家對大豆產業的扶持,我國的大豆期貨的地位和重要性已經明顯發生了實質轉變,大豆期貨價格突破六千點就是最明顯的例子,所以有必要對當前大豆期貨價格的影響因素進行新的探究。此外本研究在數據的選取上,選擇了國家取消了大豆收儲機制后的數據,讓大豆的價格變得更加適應市場化的需求。同時在因素的選擇上,考慮的不僅僅是大豆期貨與某一因素的波動性,而是綜合衡量了一段時間內影響我國大豆供需情況的影響因素。基于上述考慮的實際情況,本文對我國大豆期貨價格影響因素展開實證探究。

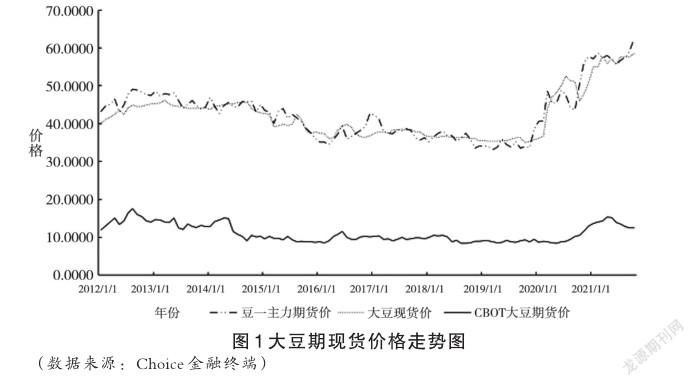

由圖1的大豆期現貨價格走勢圖可以看出,我國的大豆期貨一號主力合約收盤價在2014年1月至2021年10月的走勢波動較大,在圖中可以明顯看出大豆期貨價格在2014年的四千點下降到2015年的三千點,隨后維持在此區間波動。直到2020年后,大豆期貨價格開始迅速上升,由于疫情的影響以及國內大豆供需缺口擴大,大豆期貨價格在一年多的時間內價格上漲近兩倍。從圖中看我國大豆的現貨價格,其走勢情況和期貨價格的變動情況大抵相似,但是各自波動的區間并非一一對應的。現貨價格的走勢更加平穩,期貨價格的走勢則在短時間內經過很多次的波動。

CBOT大豆期貨價格比我國大豆期貨價格的走勢更加平穩,這也說明美國的大豆期貨市場較為成熟,信息透明度更好。CBOT大豆期貨價格在幾年內都維持在一千到兩千點之間的水平,在2014年至2020年很長的一段時間內,價格波動不明顯。而從關聯性來看,國內大豆期貨和國外大豆期貨的關聯性在前期較大,而在最近幾年的波動中可以看出,國內大豆期貨價格的波動劇烈,而國外大豆期貨價格的走勢更加的平緩。

發達且有效的期貨市場不僅可以有效地規避風險還可以從中獲利。從近幾年的期現貨價格的波動情況來看,相似之處是期現貨的波動的大趨勢較為一致。但是明顯在一個現貨波動的區間內期貨價格波動更加頻繁,大豆的現貨價格的滯后反應比較明顯。反觀國外發達的大豆期貨市場的信息透明度較高,交易雙方可以隨時掌握成交信息,這種市場化的競爭機制能最大限度地反映多空雙方的需求情況,更加有利于促進價格發現機制的運行。因此,我國大豆期貨市場的價格波動的情況值得去深入研究,探究影響大豆期貨價格變動的因素對完善我國期貨市場十分重要。

(一)模型選取

本文將所選取的大豆期貨收盤價和五個影響因素先進行平穩性檢驗,對不平穩的變量用差分等處理方式。之后根據信息準則確定所建立模型的滯后階數并進行協整檢驗。再對建立的向量自回歸模型進行脈沖響應分析和方差分解分析,判斷各個變量對于大豆期貨價格的沖擊時間的長短和劇烈程度的大小。

VAR模型把系統中每一個內生變量作為系統中所有內生變量的滯后值的函數來構造模型,從而將單變量自回歸模型推廣到由多元時間序列變量組成的向量自回歸模型,建立模型公式1如下所示:

(二)變量選取和處理

從已有的大豆期貨價格的直接和間接的影響因素來看,大豆期貨價格受到的間接影響因素主要是通過大豆現貨價格進行傳導的,大豆的現貨價格受到大豆的供給情況、大豆進口價、種植成本、政策因素、相關商品等因素的影響。如大豆進口價上升,大豆現貨價格也會隨之上升。大豆期貨價格的直接因素主要包括金融市場狀況、期貨市場相關商品價格、國際金融市場期貨價格等。

本文研究中選取的因變量是大豆期貨一號主力合約收盤價(LNFP),主力合約指的是當前市場上成交量最大且最活躍的合約。選取的變量有五個分別是豆一現貨價(LNSP)、豆油期貨收盤價(LNYP)、大豆進口均價(LNIP)、WTI價格(LNWP)、CBOT大豆期貨價格(LNCP)。本文所選取的影響因素覆蓋范圍包括了期貨的現貨價、相關商品期貨價格、大豆進口情況、國際市場情況等。選取數據的區間為2014年1月至2021年10月,主要原因是2014年我國正式取消了具有爭議的大豆臨時收儲機制,自此大豆的價格由市場來決定。并且為了便于后續的分析,對數據進行對數處理。(本文數據均來源于Choice金融終端,操作軟件為Eviews10.0)

(三)平穩性檢驗及協整檢驗

為了防止時建模結果出現偽回歸的情況,需要對時間序列進行平穩性檢驗。ADF單位根檢驗結果表明所有原序列都是不平穩的,但是經過一階差分之后P值為0,表明所有序列為一階單整,用一階差分后的序列進行建模分析。

如果原序列不平穩,那么差分后的數據需要判斷是否存在長期的均衡關系。協整檢驗的結果表明,在None的情形下,P值小于0.01,說明在95%置信水平下,序列間是存在多個協整關系的,變量之間存在長期的均衡關系。

(四)確定滯后階數

滯后階數的結果如表1所示。通過信息準則中AIC、SC、HQ最小原則來確定VAR模型的滯后階數,結果表明在滯后階數2階時星號最多,由此建立VAR(2)模型。且所建立的VAR(2)通過模型穩定性檢驗,可以進行后續分析。

(五)脈沖響應及方差分解

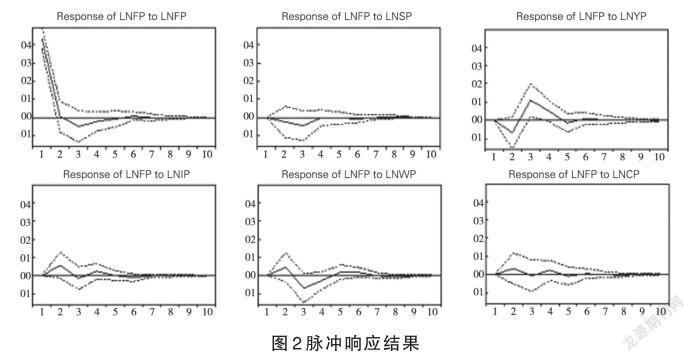

脈沖響應分析的結果如圖2所示,期貨價格對于自身的沖擊效果最強,前兩期的反應十分明顯,之后反應程度趨于平穩;大豆現貨價對期貨價格在第三期有一個負向的沖擊,但是強度不高,之后趨于平穩;豆油期貨價格對大豆期貨的沖擊在前兩期為負向,之后轉向正向沖擊,并在第三期后逐漸下降,之后趨于平緩;大豆進口價格對期貨的沖擊在前三期有明顯的反應,之后沒有明顯的沖擊;WTI價格對期貨價格的沖擊由前兩期正向響應轉向負向響應,隨后變得平緩;CBOT大豆期貨價格對國內大豆期貨價格的脈沖響應不明顯。

由表2的方差分解結果圖可以看出,期貨價格的變動對于期貨價格本身的影響較大,且隨著期數的增加而降低,最后貢獻度穩定在82%左右;現貨價格對于期貨價格的影響隨期數增加而增加,最高貢獻度達到2.23%;豆油期貨價格對大豆期貨價格的影響隨期數增加而增加,最高的貢獻度達到了7.4%;大豆進口均價和WTI價格對大豆期貨價格的貢獻度最終在3%之上,并且大豆進口價格前期的貢獻度比WTI價格要高;CBOT大豆期貨價格對國內大豆期貨價格的影響較小,隨期數增加最終穩定在0.8%。由此得到結果是:大豆期貨一號主力合約的價格受自身的影響最大,其次是大豆期貨價格,也就是相關商品期貨價格的影響明顯。大豆現貨價格對期貨價格的影響有限,影響程度不大,且比較穩定。大豆進口均價和WTI價格等可以反映大豆進口過程中的進口價和運輸費用對大豆期貨價格的影響較小。CABOT的國際大豆期貨價格對國內大豆期貨的影響最小,沒有太過明顯的波動。

(六)研究小結

通過對我國大豆期貨價格的波動情況進行分析,對比國內外大豆期貨市場的基本情況,再對我國大豆期貨影響因素進行檢驗、建模、脈沖響應等分析,主要研究結論概括如下:

一是我國大豆期貨價格變化明顯,特別是近兩年上升趨勢明顯,短期內大豆價格處于高位震蕩。本文的實證分析結果發現國內的大豆期貨和現貨價格、豆油期貨價格、大豆進口均價、WTI價格、CBOT大豆期貨價格序列都是一階單整序列,且彼此之間存在長期均衡關系,因此變量之間的變動具有一致性。

二是從變量影響的橫向角度看,大豆期貨價格的歷史價格會對后續價格波動產生明顯的影響。豆油期貨對大豆期貨價格的影響很明顯,因為豆油屬于大豆的下游產品,關聯性較高;大豆進口價、運輸成本等會影響大豆現貨價從而間接的對期貨價格產生影響,而進口過程中成本費用容易發生變化;大豆現貨價格對期貨價格的影響有限,價格發現功能不明顯;CBOT大豆期貨價格對我國大豆期貨價格影響反映了美國大豆期貨市場對國內大豆期貨市場的影響已經削弱,我國期貨市場中大豆期貨價格表現出的獨立性較強。

三是從變量影響的縱向角度看,對大豆期貨價格影響因素所占的比重有如下排序:大豆期貨價格>豆油期貨價格>WTI價格>大豆進口價>CBOT大豆期貨價格。因此在大豆期貨價格變動中可以著重關注大豆期貨歷史價格和相關商品的期貨價格,其他變量對大豆期貨價格存在影響,但是作用效果有限。

一是相關部門要繼續推進我國大豆期貨市場建設和創新。目前國外大豆期貨價格對我國的大豆期貨市場原先較強的沖擊影響已經在逐漸削弱,需要進一步提高我國大豆在國際市場的地位和爭奪國際定價權。這要求加快期貨市場相關法規政策的更新和完善,繼續推出新的大豆期貨產品和產業鏈上相關商品的期貨,為我國的大豆產業鏈的價格穩定增加安全屏障和競爭力。擴大大豆期貨市場交易規模和容量,增強大豆期貨市場價格風險管理能力,建立和完善風險預警機制,對來自外部市場的價格沖擊做到提前預警以及風險的合理處置。政府對大豆期貨市場的引導和調控的政策要靈活適度,增加大豆市場的價格和風險自我調節的自由度,充分發揮市場的資源配置等優勢,建設具有高水平、高透明度新型期貨市場。

二是國家利用政策優勢引導擴大我國大豆種植面積和產量,保證國內大豆供給,解決目前供需缺口持續擴大的問題。當前對國外大豆進口的依存度過高,很容易受到不可控的因素影響我國大豆的進口量,從而導致我國市場供需失衡。必須盡快提高國內的大豆產能,保證國內的自給率,才能避免因定價權的歸屬導致國內企業的虧損和產業結構的失衡。同時可以通過多元化的進口方式,如進口豆粕、豆油等商品,緩解單一商品大規模進口的劣勢,也可以通過研究可替代的產品滿足飼料、油料等方面的需求,減少大豆進口風險。同時保證大豆上下游產業鏈中相關商品價格穩定,如豆油、豆粕等價格,防范因某一相關商品供給失衡導致對整個大豆產業鏈產生的價格波動。

三是重視發展農村金融服務,引導大豆種植農戶和企業積極參與“保險+期貨”項目。通過期貨市場防止價格下降進行規避風險,能夠最大限度地降低農戶生產過程中的價格和產量風險,保證農戶的收入,從而提升農戶種植大豆的積極性。期貨公司和保險公司仍需要探索更多的“保險+期貨”的品種,不僅要考慮納入產業鏈上的其他農產品進行投保,也要為產業鏈上的上下游加工等企業提供參保的渠道,從而強化整個大豆產業鏈抵御和防范風險的能力。

四是對我國的大豆產業結構進行換代升級,淘汰過剩產能,重視技術優化和創新。比如目前我國大豆產業鏈上加工這一環節,大多數加工企業加工程度較低,粗加工產能過剩,深加工產能不足,企業布局不合理。大豆的加工水平受到技術限制,因此需要重視相關技術水平的創新,對資源配置進行適當的傾斜,保證高水平企業獲得更多的資源,鼓勵企業通過自我創新的方式完成對落后產能的淘汰,從而實現整個產業鏈的轉型升級。

參考文獻:

[1]于俊年.計量經濟學軟件[M].北京.對外經濟貿易大學出版社, 2006.

[2]范金城,梅長林.數據分析[M].北京.科學出版社, 2002.

[3]張有望,李崇光.農產品價格波動中的金融化因素分析——以大豆、食糖為例.[J].華中農業大學學報(社會科學版),2018(5):86-93.

[4]辛陽,趙大坤.我國大豆期貨價格的傳導效應研究——基于國際市場因素的VAR模型分析[J].價格理論與實踐,2020(6):97-100.

[5]蔣云霞,唐民.影響中國大豆期貨價格波動的因素研究[J].全國流通經濟,2021(6).

[6]毛春元,劉萍萍.基于多元GARCH模型大豆期貨價格的實證研究[J].淮海工學院學報(自然科學版), 2016, 25(2): 53-58.

[7]劉凱,穆月英.中國大豆期貨價格與現貨價格關系實證分析[J].農業展望,2017(5):12-17.

[8]劉凱,穆月英.中美大豆期貨市場價格波動及聯動性分析[J].中國農學通報,2017(33).

[9]張薇薇.我國大豆期貨價格與現貨價格關系的實證分析[J].市場周刊, 2019(06):122-123.

Decomposition of Factors Influencing Prices of China’s Soybean Futures Based on VAR Model

Zhou Dapeng Mu Yueying

Abstract: Soybean futures, as one of the earliest agricultural product futures established in my country’s futures market, have played many roles in hedging and price discovery, but prices have always fluctuated greatly. Therefore, this paper is based on the VAR model on the factors that affect soybean futures market prices. analysis. the steps of stationarity test, co-integration test, establishment of vector autoregressive model, impulse response function and variance decomposition were carried out in turn for empirical analysis. The results show that there is a co-integration relationship between my country’s soybean futures prices and soybean spot prices, import prices, related commodity futures prices and international soybean futures prices, and soybean futures prices are most affected by themselves, and related commodity futures prices and soybean import prices also have differences. However, my country’s soybean futures prices are weakened by the influence of foreign soybean futures prices. Finally, some suggestions are given based on the conclusions.

Key words: soybean futures price Stationarity test Co-integration test Vector autoregressive model(VAR)

(作者單位:中國農業大學經濟管理學院)

責任編輯:李政