QDII基金配置穩字當頭

2022-05-21 08:52:22楊舒張劍輝編輯白琳

中國外匯 2022年2期

關鍵詞:基金

文/楊舒 張劍輝 編輯/白琳

隨著我國境內投資者對境外市場配置需求的提升和相關投資品種的不斷優化,我國合格境內機構投資者(QDII)業務更加豐富和多元化。尤其是公募基金的QDII產品(以下簡稱“QDII基金”)以其快速發展和較好表現,越來越受到投資者的關注。

2021年QDII市場及業績表現

QDII額度發放實現常態化、規則化,推動QDII產品和投向多元化。外匯局2021年共發放七輪QDII額度,截至2021年底,已累計批準174家QDII機構投資額度1575.19億美元,包括34家銀行、68家基金公司及證券公司、48家保險公司、24家信托類機構。其中,證券類機構中的基金公司以705.4億美元的額度在各類機構中居首,占全部額度的45%。QDII額度發放常態化、規則化,投資主體種類日益豐富,有力推動QDII產品和投向多元化布局,不斷優化境外資產配置。

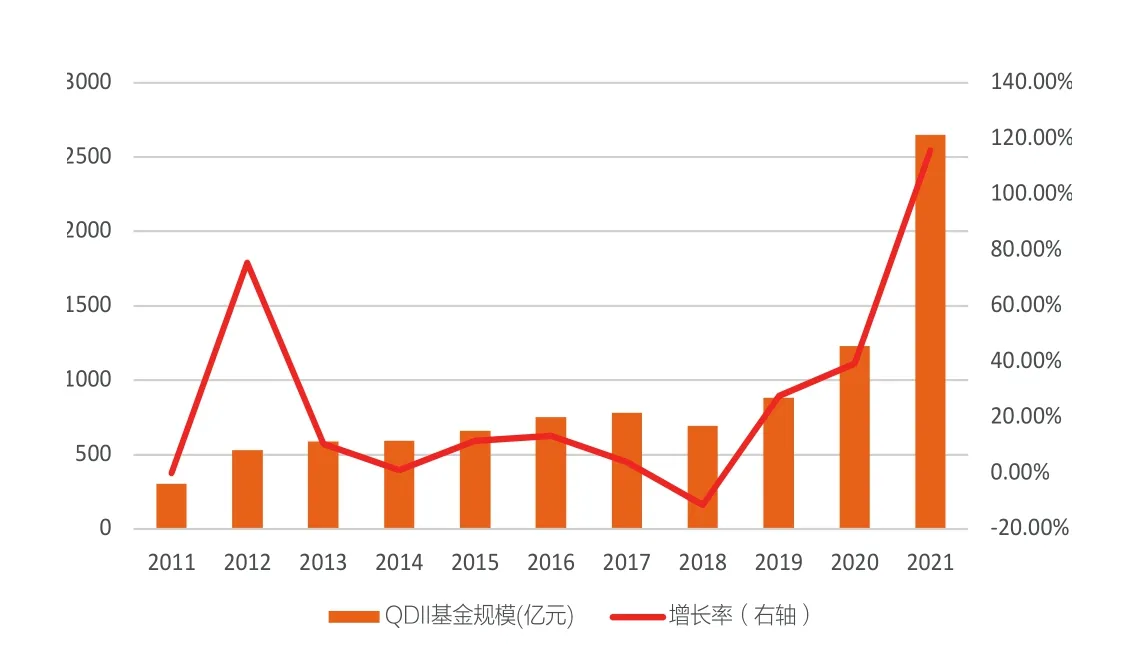

QDII基金行業迎來發展窗口。根據各基金2021年三季報及最新公告披露的規模數據口徑計算,截至2021年12月28日,QDII基金總規模約為2616.27億元人民幣,較2020年同比增長幅度113%,規模再創歷史新高(見圖1)。

圖1 QDII基金規模變化情況

當前運作中的QDII基金總數量為191只(幣種及份額合并計算),按投資領域進行分類,其中規模最大的是港股與中概股共1156億元、美股298億元,其他包括全球范圍、單一國家市場(歐洲、德國、英國、法國、日本、印度、越南、金磚四國)、能源、黃金、REITs(房地產投資信托基金)、商品、債券等類別,此外還有科技、消費、醫藥、教育這四大主題行業基金,其中科技主題規模達643億元,是目前規模第二的QDII類別(見圖2)。

圖2 各類型QDII基金占比

2021年度QDII基金業績表現中,能源類QDII基金位居漲幅前列,QDII-REITs和美股QDII基金大漲。能源類QDII基金隨著石油天然氣漲價潮,在年度收益前十位中占據了八席;QDII-REITs受到美國房地產行業高度景氣、抗通脹需求攀升的雙重支撐,配置價值得到凸顯。此外,在科技股頭部公司帶動下率創紀錄的美股使得美股QDII漲勢不俗。跌幅較大的類別中,以部分中資美元高收益債QDII基金和中概互聯指數QDII基金表現墊底,跌幅在-40%至-50%之間;港股QDII基金的年度跌幅多集中在-15%至-30%的區間。

2022年QDII基金投資策略

2022年,隨著美聯儲加快縮減購債(Taper)節奏,英國加息,全球流動性將進一步收緊,而通脹依然高企,美元指數或持續強勢,預計各類資產價格大概率不及2021年的表現。美股即將面臨多方挑戰,預計高速增長階段將告一段落,且指數波動幅度恐將加劇,但美國經濟基本面仍具備韌性,可對美股QDII基金先維持標配,后續逐步低配。新興市場方面,港股估值低谷意味著向下空間已然有限,且在美上市的互聯網企業將加速回港上市,可關注投資范圍兼顧港股及美股的科技主題基金。隨著2022年后半段全球緊縮引發的避險需求可能上升,黃金QDII基金或有可能具有階段性配置價值。具體對以下幾類QDII基金提出建議。

港股QDII基金

港股QDII基金以投資港股市場以及港股與中概股兼顧的基金為主,在規模和產品數量上均占QDII基金各類型之首,包括指數型31只、主動管理型32只。在港股QDII基金的選擇上,建議充分發揮其投資地區相對多樣性、港股投資范圍不受港股通限制等優勢,優選深耕港股同時兼顧美股、中概股、A股等多個市場的全能型選手,從而分散單一市場風險。此外,在外部環境不確定性高企的情況下,對于公司質量的考察變得更加重要,因此選擇港股QDII基金應更加注重基金經理的擇股能力和對企業基本面的掌握情況。

美股QDII基金

美股QDII基金共16只,分為指數型、主動管理型和FOF(基金的基金)。較為主流的是14只指數型QDII基金分別跟蹤4個指數:納斯達克100指數9只、標普500指數3只、標普500等權重和標普100等權重各1只。指數型品種可直接分享標的指數上漲收益且費用更為低廉,故建議在美股QDII基金當中優選指數型基金。

能源QDII基金

能源QDII基金由于油氣價格走勢相對難以把握,風險收益特征往往較為極端,長期投資體驗不佳,更適合階段性參與,短線還需注意基金凈值與油價不同步的問題。此外,能源QDII-LOF(上市型開放式基金)往往存在一定程度的場內溢價,建議謹慎買賣操作。而能源QDII基金中跟蹤油價相對更為緊密的FOF基金多數暫停申購。

黃金QDII基金

不同于股票資產能實現自身增值,黃金的投資價值主要依靠價格走勢差異引發的投資機會。供給端來看,稀缺貴金屬的開采將變得越來越困難;需求端的變動則左右著金價走勢起伏,包括趨勢性的保值需求(實際利率和美元指數下行)、階段性的避險需求。其中,趨勢性保值需求對金價的上行驅動力更為持久。從歷史上看,黃金作為零息資產與美國實際利率呈高度負相關,同時因以美元計價而與美元指數在多數時段呈負向變化,但后者的負相關性要弱于黃金與利率。

2021年以來,美聯儲貨幣政策回歸正常化的節奏成為影響黃金價格的核心因素,自6月以來隨著量化寬松政策退出的預期漸近,美債收益率持續攀升,美元指數前低后高,國際金價在多重壓制下震蕩回落。2022年筆者判斷黃金依然缺乏足夠的趨勢上行動力,更有可能在貨幣政策邊際收緊、全球“類滯脹”格局難改的影響下寬幅震蕩。隨著后續全球緊縮引發的避險需求上升,黃金或有可能具有階段配置價值。

黃金QDII基金包括嘉實黃金、匯添富黃金及貴金屬、易方達黃金主題、諾安全球黃金4只產品,均采取FOF模式,主要投資于海外市場跟蹤黃金價格的ETF,不直接買賣或持有實物黃金。其中,諾安、嘉實基金均規定80%以上投向跟蹤黃金價格的標的,對黃金價格的跟蹤更為密切。

債券QDII基金

債券QDII基金的投資標的多為中資美元債。2021年中資美元債市場跑輸全球其他美元債指數,主要受地產企業信用風險發酵的影響,推動了高收益債收益率的持續上行。隨著美聯儲縮減行動與通脹擔憂加劇,預計2022年一季度美債收益率仍將繼續抬升。受此影響,中資美元債還將整體承壓。從發債主體的資質來看,地產企業債務違約風波蔓延使得多家房企遭遇評級下調,造成以內地房企為主的中資美元債,尤其是高收益債的到期收益率進一步走高。后續來看,在國內信用風險層面,地產企業現金流依舊承壓,信用風險仍未有明顯收斂,而金融債的總體風險相對較小。但考慮到債券QDII基金多數是以地產為主要投資標的的高收益中資美元債,2022年至少上半年仍需謹慎參與。

QDII-REITs基金

投資REITs的收益包括固定收益與資本利得:固定收益來自REITs為免稅將每年的大部分租金收入等盈利以90%分紅的形式分配給投資者,這部分收益波動較小;資本利得指REITs參與二級市場交易,價格走勢與房地產板塊表現、經濟景氣程度、利率水平和市場情緒等因素掛鉤,這部分收益具備彈性。投資REITs的基金可通過遴選不同物業項目的REITs底層資產來分散投資風險。

普通投資者可借道QDII-REITs基金分享美國等發達國家房地產紅利。REITs還具備一定的抗通脹能力:因房租為消費者價格指數(CPI)的組成部分,通脹指標上行則租金也會隨之上浮,且REITs投資的房地產屬于實物資產,其價值在通脹環境可起到保值增值作用。此外,歷史大部分時間REITs的分紅水平高于通脹,可抵抗部分通脹的風險。

猜你喜歡

投資與理財(2009年23期)2009-12-28 03:05:24

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年8期)2009-11-16 02:48:40

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年17期)2009-09-24 06:43:54

投資與理財(2009年16期)2009-09-03 07:03:12

投資與理財(2009年15期)2009-08-22 07:35:46

投資與理財(2009年10期)2009-08-17 05:26:04

投資與理財(2009年12期)2009-08-14 09:28:10