全球鎳資源供需和產業結構分析

2022-05-19 11:00:12唐萍芝陳欣王京

礦產勘查 2022年1期

唐萍芝,陳欣,王京

(1.有色金屬礦產地質調查中心,北京 100012;2.國核鈾業發展有限責任公司,北京 100000)

0 引言

鎳是重要的有色金屬材料,是經濟社會發展、人民生活水平提高和發展戰略新興產業不可缺少的基礎材料和戰略資源,廣泛用于工業、國防軍工、航空航天以及日常生活等領域。《全國礦產資源規劃(2016—2020 年)》中首次將鎳列為戰略性礦產資源。

鎳的主要用途是作為合金元素生產不銹鋼,全球約65%、中國約85%的鎳用于冶煉不銹鋼。進入21 世紀,中國不銹鋼產業快速發展拉動中國鎳需求高速增長(陳思聯等,2009)。自2005 年中國鎳消費量超過日本和美國,成為全球第一大鎳消費國。但受國內鎳資源稟賦制約,礦山鎳產量增長遠低于需求增長,資源缺口不斷擴大,鎳資源對外依存度高達90%。中國通過從印尼和菲律賓兩國大量進口紅土鎳礦滿足資源需求,但是印尼的原礦出口禁令、菲律賓礦山鎳產量下降和價格上漲等因素,使得國內鎳產業發展長期面臨資源對外依存度高、進口來源風險大和國際市場價格不穩定等問題(馬玉芳等,2019)。

發達國家鎳需求已越過峰值步入下降趨勢,發展中國家鎳需求量有限,而中國將繼續作為全球的鎳消費中心(周京英等,2015;燕凌羽和王安建,2016)。本文旨在通過分析全球鎳資源和產業相關基礎數據,為中國鎳產業發展、境外資源配置和企業“走出去”提供參考。

1 鎳資源分析

1.1 礦床類型及分布

鎳礦床按成因類型分為巖漿熔離礦床和風化殼礦床兩個大類(康金星,2019)。巖漿熔離礦床與鎂鐵質-超鎂鐵質巖體有關,礦石類型為硫化銅鎳礦礦石,鎳主要以游離硫化鎳形態存在于鎳黃鐵礦或以類質同象賦存于磁黃鐵礦中。主要成礦帶和代表礦床有中國甘肅省金川鎳礦帶、加拿大安大略省薩德伯里鎳礦帶、加拿大曼尼托巴省林萊克-湯普森鎳礦帶、俄羅斯西伯利亞諾里爾斯克鎳礦帶、俄羅斯科拉半島鎳礦帶、澳大利亞卡爾古利鎳礦帶等(張亮等,2016)。

風化殼鎳礦即紅土型鎳礦,是典型的風化-淋濾-沉積礦床,礦石類型為氧化鎳礦,鎳主要呈類質同象或吸附狀態分布在鎳褐鐵礦中。紅土鎳礦主要分布在南北回歸線間的熱帶氣候國家。主要成礦帶有新喀里多尼亞鎳礦帶、印度尼西亞蘇拉威西地區鎳礦帶、菲律賓巴拉望島鎳礦帶、澳大利亞的昆士蘭地區鎳礦帶、巴西的米納斯吉拉斯和戈亞斯地區鎳礦帶、古巴的奧連特鎳礦帶以及俄羅斯和阿爾巴尼亞等國的一些鎳礦帶等(張亮等,2016)。

1.2 資源儲量

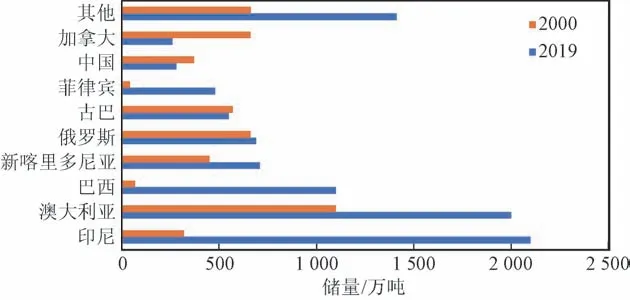

據美國地質調查局數據,全球已查明陸地鎳資源至少有1.3 億噸(Ni >1.0%),約60%存在于紅土型鎳礦床中,40%存在于硫化鎳礦床中。2019 年全球鎳資源儲量8900 萬噸(金屬量,下同),按當年全球礦山鎳產量259 萬噸計算,全球鎳儲量靜態保障年限34 年,資源儲量保障程度較高。

全球鎳資源儲量豐富,保持增長態勢,但是分布比較集中,全球主要鎳資源國家2000 年和2019年鎳儲量變化見圖1。2000 年鎳儲量4900 萬噸,2019 年增長到8900 萬噸,凈增4000 萬噸。儲量增長較多的國家主要是印尼、澳大利亞、巴西、新喀里多尼亞和菲律賓。俄羅斯和古巴儲量穩定,中國和加拿大儲量減少。東南亞和大洋洲是全球鎳資源核心區,2019 年印尼儲量達2100 萬噸,占全球23.6%,超過澳大利亞,位居第一;澳大利亞2000 萬噸,占22.5%,排第二。

圖1 全球鎳儲量分布變化

印尼鎳礦資源具有分布集中,規模大、埋藏淺、品位穩定,開采成本低的特點,鎳礦資源主要分布在印尼中部的蘇拉威西島嶼上。其中,Pomalaa 鎳礦床資源儲量647.0 萬噸,Ni 品位1.68%,Weda Bay 鎳鈷礦床資源儲量634.5 萬噸,Ni 品位1.50%,資源儲量分別位居全球鎳礦床資源儲量的第二、三位。據SNL 金屬經濟集團統計,印尼和菲律賓鎳礦資源量大于美國地質調查局公布的數據,說明兩國鎳資源潛力大,全球鎳資源非常豐富。

2 鎳產量

2.1 礦山鎳產量

全球礦山鎳產量總體呈增長態勢,生產國十分集中。據世界金屬統計局數據,2000—2019 年全球礦山鎳產量年均增長4.2%。近六年全球鎳礦產量增速放緩,2019 年全球礦山鎳產量合計259.3 萬噸,略高于2013 年的255.4 萬噸的峰值。2019 年主要鎳礦生產國有印尼35.1%、菲律賓13.2%、俄羅斯8.7%、新喀里多尼亞8.1%、加拿大7.2%、澳大利亞6.2%和中國4.0%,前三國產量合計高達全球的57%。

印尼礦山鎳產量波動較大,影響著全球鎳礦供應。2014 年印尼產量由2013 年的81.2 萬噸下降到14.6 萬噸,同比下降82%,導致當年全球礦山鎳產量同比下降57%。菲律賓和新喀里多尼亞產量略有增長,俄羅斯和加拿大產量下降,全球紅土型鎳礦產量占礦山鎳產量的比例繼續提高(魏國,2020)。

2.2 原生鎳產量

據世界金屬統計局數據,2000—2019 年全球原生鎳(用鎳礦生產的可直接用于工業消費的各種鎳冶煉產品的總稱)產量年均增長4.1%。2019 年全球原生鎳產量241.3 噸,產量大于10 萬噸的主要國家依次有:中國占35.3%、印尼14.7%、日本7.6%、俄羅斯6.4%、加拿大5.2%、澳大利亞4.7%。原生鎳生產國也十分集中,中國、印尼和日本產量合計占全球58%,其中中國僅有少量礦山鎳產量,而日本本國是不開采鎳礦的,都需要通過全球資源配置滿足國內原生鎳生產需求。印尼原生鎳產量增加明顯,2015 年、2016 年和2017 年產量成倍數增加,2019 年增長到35.4 萬噸,成為全球鎳資源量、礦山鎳產量居世界第一位,原生鎳產量僅次于中國的國家。日本、俄羅斯、加拿大和澳大利亞原生鎳產量相對平穩。

3 全球鎳資源供需分析

全球鎳礦需求國和鎳礦供應國總體分離,供需格局呈現“一大消費中心、三大出口國”的局面(燕凌羽和王安建,2016)。全球鎳消費中心主要是指中國、日本和韓國,三大出口國包括印尼、菲律賓和新喀里多尼亞。2019 年中國原生鎳消費130.4 萬噸,占全球53.7%,其次是印尼17.5 萬噸、日本15.5 萬噸,韓國11.6 萬噸,美國10.6 萬噸,其他國家原生鎳消費量低于10 萬噸。印尼、菲律賓和新喀里多尼亞三國鎳礦產量合計占全球56.4%,鎳礦除滿足本國少量消費和冶煉需求外主要用于出口,是主要鎳礦供應國。

全球原生鎳消費總量仍在呈上升趨勢,但分地區來看,只有亞洲地區因中國不銹鋼產量維持高速增長帶動原生鎳消費持續增長,全球其他地區鎳消費同比均出現下滑。2014 年受印尼鎳礦產量下降和禁止鎳礦出口的影響,全球原生鎳產量和消費形成了25.0 萬噸的缺口。但近年全球原生鎳消費增速略低于原生鎳產量增速,隨著印尼新增鎳鐵產能釋放,全球原生鎳供應增加,預計原生鎳需求缺口將縮窄。

4 中國鎳資源供需和產業發展

4.1 鎳資源總量不高,新增潛力不大

中國鎳礦資源總量較少,鎳儲量僅占全球的3.1%。鎳礦地質工作程度較高,但相比同等勘查條件下其他有色金屬查明資源儲量增幅較小,找礦潛力有限。根據《中國礦產資源報告》(中華人民共和國自然資源部,2019)數據,2018 年鎳查明資源儲量1187.9 萬噸,相比2001 年的827.9 萬噸,僅增長了360.0 萬噸。中國鎳資源分布高度集中,甘肅金川鎳礦基礎儲量占全國基礎儲量71.5%。查明資源儲量中甘肅占33.6%、新疆15.1%、青海10.9%、內蒙古9.94%,前四省合計占69.5%。其中青海夏日哈木鎳鈷查明鎳資源儲量118 萬噸,是近年主要新增探明鎳資源儲量。

4.2 鎳資源供需矛盾依然突出,資源缺口擴大

2018 年中國礦山鎳產量10.8 萬噸,相比本世紀初的5 萬噸,增加了1 倍。但由于國內可供開發的鎳礦較少,近年鎳礦產量徘徊在10 萬噸上下。甘肅和新疆兩省鎳礦產量合計占全國90%以上。甘肅金川集團和黃河水電2018 年簽訂青海夏日哈木鎳鈷礦床開發協議,2020 年夏日哈木鎳鈷礦采選項目通過了安全設施設計,預計2022 年實現量產。2019 年新疆新鑫礦業的喀拉通克鎳礦進一步完善了采選技改目標,鎳礦產量也將再次上一個臺階。但相比中國鎳冶煉原料和消費需求,中國礦山鎳產量的增長只是杯水車薪。我國云南和貴州地區有少量紅土型鎳礦分布,近年有小規模的開發。但由于品位較低,開采成本相對較高,相比進口紅土鎳礦缺乏競爭力。

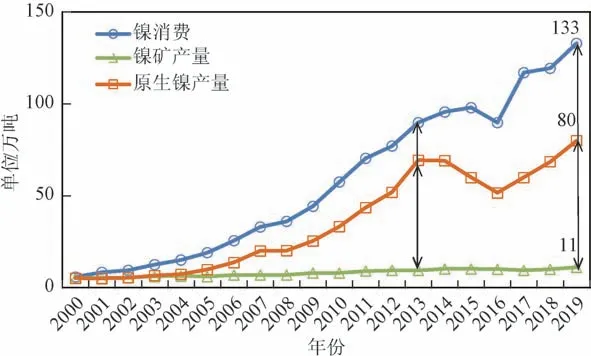

2013 年以來,中國原生鎳產量增速放緩,但原生鎳需求依舊十分強勁。2001—2013 年中國原生鎳產量由4.9 萬噸增長到69.5 萬噸,與當年原生鎳的消費形成20 萬噸的缺口。2013—2019 年中國原生鎳產量增長到80.0 萬噸,但鎳消費由89.9 萬噸增加到133.0 萬噸,原生鎳消費缺口擴大到50 萬噸,資源缺口擴大到120 萬噸,這也與專家預期接近。預計未來五年中國鎳需求進入峰值期,需求量保持在130 萬噸(周京英等,2015),考慮到國內礦山鎳產量不會有大量的提升,預計鎳資源缺口維持在110~120 萬噸(圖2)。

圖2 中國鎳產品產消變化態勢

4.3 資源配置現狀

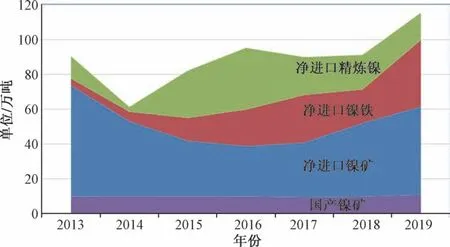

世界鎳礦貿易以紅土鎳礦為主,硫化鎳礦主要滿足生產廠商自身冶煉廠需要,可供貿易的數量不大。我國為滿足鎳冶煉生產需求,長期通過貿易方式大量進口紅土鎳礦。自2014 年1 月印尼禁止鎳礦出口后,中國鎳礦進口量快速下降,鎳鐵和精煉鎳凈進口量快速增加。2019 年鎳消費原料構成中,國產鎳礦供應11 萬噸,占9.5%;進口鎳礦50.5 萬噸,占43.8%;凈進口鎳鐵增加到38.2 萬噸,占比達33.1%;凈進口精煉鎳2016 年最高點為35.4 萬噸,2019 年下降到15.6 萬噸,占13.5%。可見印尼禁礦出口后,我國鎳原料配置已經發生了變化,進口鎳礦占比由70%下降到44%,凈進口精煉鎳和鎳鐵的占比由18%上升到47%(圖3)。

圖3 中國鎳消費的原料構成

4.4 進口來源國

2019 年全球鎳礦貿易進口總量54.8 萬噸,中國占92.1%。其中來自菲律賓27.1 萬噸,占53.7%,居第一位;印尼21.4 萬噸,占42.4%,兩國合計占96.1%。2013—2019 年來自菲律賓鎳礦維持在30 萬噸上下。印尼政府2014 年下令禁止鎳礦出口后基本中斷了供應鎳礦至中國,雖然近3 年印尼出口到我國的鎳礦有所增加,但是2019 年再次頒布禁止鎳礦石出口政策,屆時中國國內鎳礦進口來源又只剩下菲律賓。

2019 年中國進口鎳鐵38.3 萬噸,其中來自印尼27.3 萬噸,占71.4%,印尼已成為中國境外鎳鐵供應基地。其他鎳鐵來源國依次是新喀里多尼亞、哥倫比亞、巴西和多米尼加等。2019 年中國進口精煉鎳19.3 萬噸,主要來源國中俄羅斯占46%,澳大利亞24%,加拿大7%。

5 結論與建議

5.1 資源配置仍是中國鎳產業發展的主題

中國原生鎳消費占全球53.7%,原生鎳產量占全球35.3%,鎳資源儲量和產量只占全球3% 和4%,鎳原料對外依存度高達90%。中國進口鎳礦總量占全球鎳礦進口貿易的92.1%,長期依靠從印尼和菲律賓兩個國家大量進口原礦支撐國內龐大的原生鎳產能需求和消費需求。印尼禁礦后,紅土鎳礦來源只剩菲律賓一國,供應的不安全和不穩定性陡然增加。歷經印尼首次公布禁礦令5 年后,中國由向印尼大量進口礦山鎳用于生產鎳鐵的頂峰期已經過去,以鎳冶煉為中心的產業發展模式不可持續。

5.2 產業中心轉移

近10 年來中國企業陸續在東南亞紅土型鎳礦資源豐富的國家投資建廠(李成偉等,2020)。截止2018 年,中國企業在印尼投資參與的鎳鐵項目總產能按含鎳量估計約40~50 萬噸。目前青山、德龍、新興鑄管及金川在印尼項目已進入投產達產狀態(徐愛東,2019①)。2019 年印尼鎳鐵產量38 萬噸,中國企業占90%以上。印尼得天獨厚的資源優勢和全球不銹鋼需求穩步發展,預計印尼鎳鐵產量將保持上升態勢。同時,中國企業還在印尼投資建設了火法鎳鐵生產線、濕法冶煉廠和不銹鋼生產線,隨著印尼鎳冶煉產能的釋放,全球以中國為冶煉中心的格局逐漸向印尼轉移。

印尼鎳產業結構的調整影響著中國鎳產業上游供給,預計中國國內鎳鐵產量下降(徐愛東,2019①;左更,2019)。因此,印尼禁礦令不會造成全球范圍內原生鎳的供應短缺,印尼由鎳礦供應逐步轉變成鎳鐵出口,主要進口國依然是中國。

5.3 鎳產業鏈結構優化建議

(1)持續動態跟蹤全球鎳資源短期和長期需求和供應趨勢,為勘查投資、產業調整、貿易決策等提供依據。全球經濟當前仍然處于緩慢復蘇進程中,在國際貿易摩擦和全球疫情疊加影響下,建議國家和企業相結合建立儲備機制,完善緊缺性礦產資源戰略儲備,保障鎳產業發展原料成本穩定。

(2)堅定不移地“走出去”,運用技術、設備和資金繼續參與鎳礦資源豐富但開發程度不是很高的國家和地區資源勘查開發,優選古巴、巴西、菲律賓、巴布亞新幾內亞等國紅土型鎳礦為對象,為分散進口來源國,保障境外鎳資源供應持續穩定。

(3)加強技術創新,促進鎳濕法冶煉技術的發展,提升含鎂較高和低品位紅土鎳礦的利用。

(4)優化產業結構,深入推進縮減原生鎳產能。調整不銹鋼冶煉中鎳鐵比例,提高不銹鋼末端產品的品質和產品附加值。

注 釋

①徐愛東.2019.鎳市場發展報告[R].北京:北京安泰科信息開發有限公司,9-21.

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

當代水產(2021年10期)2021-12-05 16:31:48

河北地質(2021年2期)2021-08-21 02:43:50

神劍(2021年3期)2021-08-14 02:30:08

昆鋼科技(2021年2期)2021-07-22 07:47:06

礦產勘查(2020年7期)2020-12-25 02:43:42

今日農業(2020年20期)2020-11-26 06:09:10

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26