基于“元素流-價值流”的鋼鐵企業(yè)成本核算研究

2022-05-19 07:40:56□文/熊菲

合作經(jīng)濟與科技 2022年11期

□文/熊 菲

(長沙學(xué)院經(jīng)濟與管理學(xué)院 湖南·長沙)

[提要]在鋼鐵的冶煉過程中,會排放出大量的粉塵、煙塵、二氧化硫、氮氧化物等有害氣體,是形成霧霾天氣的主要污染物。為緩解霧霾現(xiàn)象,鋼鐵企業(yè)進行艱難的轉(zhuǎn)型。鋼鐵企業(yè)工藝流程的“元素流-價值流”主要是對企業(yè)內(nèi)部的鐵元素流為依據(jù)的材料、能源流轉(zhuǎn)進行追蹤,明晰與之相對應(yīng)的價值運動變化,獲得相關(guān)的數(shù)據(jù)信息,以供企業(yè)管理者進行評價、決策和控制,符合生態(tài)文明建設(shè)下新常態(tài)經(jīng)濟對鋼鐵企業(yè)“雙碳”目標(biāo)實現(xiàn)的要求。

“雙碳”戰(zhàn)略作為我國生態(tài)文明建設(shè)的重要內(nèi)容,為社會各領(lǐng)域未來綠色轉(zhuǎn)型與高質(zhì)量發(fā)展提供了戰(zhàn)略機遇。大氣污染綜合防治作為落實“雙碳”目標(biāo)的重要一環(huán),對實現(xiàn)應(yīng)對氣候變化目標(biāo)具有積極的作用。因此,降低碳排放,走循環(huán)經(jīng)濟發(fā)展的路線成為了鋼鐵行業(yè)的首要選擇。鋼鐵企業(yè)開展循環(huán)經(jīng)濟的核心是基于元素的物質(zhì)流動,伴隨元素流的流動,帶來價值的循環(huán)流動與增值,對企業(yè)財務(wù)狀況和環(huán)境績效產(chǎn)生重大影響。基于此,本文嘗試性構(gòu)建適宜于鋼鐵企業(yè)的循環(huán)經(jīng)濟“元素流-價值流”分析的系統(tǒng)框架,提高資源利用率,達到循環(huán)可持續(xù)發(fā)展的目的。

一、基于“元素流-價值流”的企業(yè)成本核算框架構(gòu)建

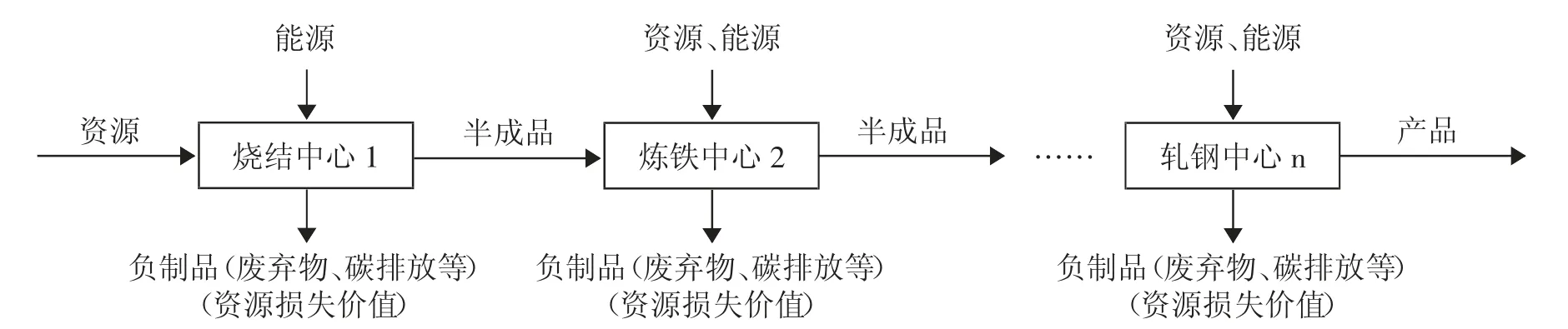

(一)鋼鐵企業(yè)生產(chǎn)流程的元素流-價值流邏輯關(guān)系。由循環(huán)經(jīng)濟資源元素流動與價值循環(huán)的耦合機理可知,價值流是建立在元素流動基礎(chǔ)之上,因此資源價值流核算也應(yīng)以元素流分析為基礎(chǔ);從地下礦石到鋼鐵產(chǎn)品之間,要經(jīng)過一連串的生產(chǎn)工序,每道工序、各臺設(shè)備之間,通過元素流和能源的相互聯(lián)系,組成鋼鐵企業(yè)的生產(chǎn)流程。因此,要構(gòu)建鋼鐵企業(yè)價值流核算模型,先要對基于企業(yè)生產(chǎn)流程的資源元素流分析。在建立鋼鐵企業(yè)鐵元素流轉(zhuǎn)模型時,可以生產(chǎn)工藝流程為基礎(chǔ)劃分若干個物量中心,確定元素流輸入、循環(huán)和輸出的相關(guān)數(shù)據(jù),形成模型。(圖1)

如圖1所示,元素流分析是對企業(yè)生產(chǎn)流程進行模型表征,用基本元素流、元素流的循環(huán)網(wǎng)絡(luò)N*以及物量中心N來描述企業(yè)的生產(chǎn)流程。圖1中,各符號代表的含義如下:Ni代表鐵元素流模型的物量中心,包括燒結(jié)、煉焦、煉鐵、煉鋼、連鑄和軋鋼;fij代表鐵元素流模型中各物量中心之間的元素流的流動(由Nj流向Ni,包括正向流和逆向流);fii表示鐵元素流在物量中心內(nèi)部的流動,即在物量中心內(nèi)部循環(huán);zio表示從物量中心的外部流入的鐵元素流,即生產(chǎn)資源的投入;yoj表示由物量中心流出的元素流,即產(chǎn)品和廢棄物的排放。

鋼鐵企業(yè)鐵元素流物量中心的確定,以及元素流流向與流量的確定,必須遵循物質(zhì)守恒定律。依據(jù)物質(zhì)守恒定律,可以確保元素流模型的內(nèi)外輸入輸出平衡,從而確保元素流的投入產(chǎn)出平衡。因此,對于燒結(jié)物量中心N1,鐵元素流平衡方程為:z1o+f11+f12=f21+y01;循環(huán)效率ε1=f21/(f21+y01)。同理,煉焦物量中心N2等也是同樣的平衡方程和循環(huán)效率。

在鋼鐵企業(yè)生產(chǎn)流程中,最終產(chǎn)品不僅包含合格鋼材產(chǎn)品,也包括不合格品以及向環(huán)境排放的廢棄物。傳統(tǒng)成本核算系統(tǒng)將所有資源、能源等耗費的成本全部計入合格品中,沒有對廢棄物和不合格品(包括廢品、返修品和超差利用品等)的價值進行核算。但在循環(huán)經(jīng)濟的實施過程中,對廢棄物會進行回收處理,循環(huán)利用。而資源價值流轉(zhuǎn)核算是基于企業(yè)制造過程中材料、能源的投入生產(chǎn)過程到轉(zhuǎn)化為產(chǎn)品的全過程,采用會計中的成本逐步結(jié)轉(zhuǎn)法,依據(jù)資源實物的定量分析,進行資源價值流轉(zhuǎn)核算。在鋼鐵企業(yè)生產(chǎn)流程中,借助資源價值流轉(zhuǎn)核算模型,可獲得產(chǎn)品和廢棄物在各個工序的流通信息。通過金額的形式對廢棄物價值進行適當(dāng)評價,以激勵管理者減少廢棄物的動力。同時,與廢棄物相關(guān)的加工費用的分配比例也和產(chǎn)品采用相同的成本計算。這表示即使是廢棄物也同樣消耗勞動力和使用設(shè)備。因此,這一方法將廢棄物和產(chǎn)品同等對待,可以說,“正制品”是指最終產(chǎn)品或有待進一步加工的半成品,“負(fù)制品”則是指廢棄物。同時,它將企業(yè)內(nèi)部資源流轉(zhuǎn)劃分成若干環(huán)節(jié),其原理如圖2所示。(圖2)

圖2 鋼鐵企業(yè)工藝流程價值流轉(zhuǎn)分析原理圖

以元素流分析平衡定律為前提,結(jié)合成本價值累積并結(jié)轉(zhuǎn)的方法,借鑒工業(yè)代謝模型,構(gòu)筑鋼鐵企業(yè)資源“元素流-價值流”核算模型。

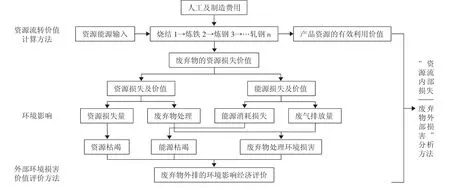

(二)“元素流-價值流”成本核算模型構(gòu)建。在核算鋼鐵企業(yè)某一車間或物量中心的資源價值量時,以元素流分析為中心,吸收成本會計的逐步結(jié)轉(zhuǎn)法,以每一車間或物量中心的元素流為依據(jù)計算資源價值流。資源價值流按照各物量中心的主要元素的流向含量進行劃分為原料、能源、系統(tǒng)和廢棄物處理成本等,形成產(chǎn)品(半成品)的資源有效利用價值和廢棄物價值;其次,輔之以科學(xué)的方法對廢棄物外排的環(huán)境損失進行經(jīng)濟計量,如圖3所示。(圖3)

圖3 鋼鐵企業(yè)“元素流-價值流”一體化核算與分析模型圖

其基本核算程序如下:

1、鋼鐵企業(yè)內(nèi)部成本計算。鋼鐵企業(yè)內(nèi)部成本的重點在于損失成本的計算。企業(yè)按各工序鐵元素流劃分,將各工序內(nèi)投入的含鐵材料、能源、人工成本進行量化,進行含鐵物質(zhì)全流程物量和價值信息的核算結(jié)合鐵素流和物質(zhì)守恒規(guī)律,將投入材料、能源與系統(tǒng)成本(維修、折舊等)區(qū)分為有效利用價值(正制品)和廢棄物價值(負(fù)制品),在各生產(chǎn)工序中進行分類計算。

損失價值=[(材料成本+能源成本+人工成本+制造費用)×廢棄物鐵元素含量]/(合格品鐵元素含量+廢棄物鐵元素含量)

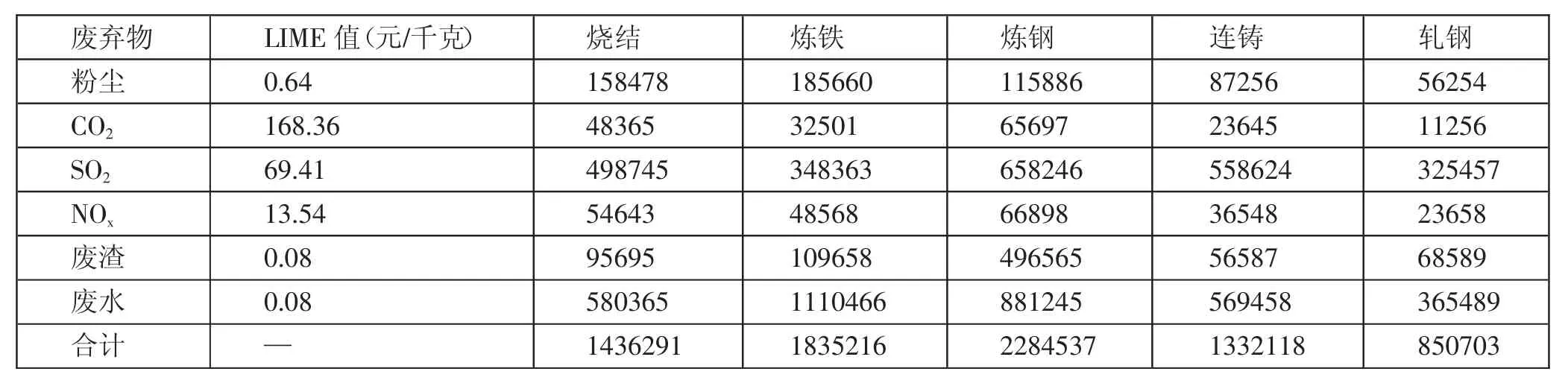

2、鐵排放外部損害價值(成本)核算。涉及到環(huán)境潛在性因素、不存在交易市場,難以貨幣化計量確定單位損耗系數(shù)等原因,因此長久以來很難確定環(huán)境影響的外部損害成本。但隨著環(huán)境工程學(xué)、環(huán)境經(jīng)濟學(xué)、環(huán)境會計學(xué)與環(huán)境影響評價等學(xué)科的發(fā)展,貨幣化計量已經(jīng)取得一系列新的突破。具體如日本開發(fā)的LIME、JEPIX、MAC三類污染物外部損害系數(shù)以及荷蘭的Eco-indicator 99系數(shù),瑞典EPS等。

其中,基于端點模型的生命周期環(huán)境影響評價方法LIME(Life-cycle Impact assessment Method based on Endpoint modeling)是綜合產(chǎn)業(yè)技術(shù)研究所生命周期評估研究中心與LCA項目聯(lián)合開發(fā)的日本版損害系數(shù)定型環(huán)境影響評價方法。LIME通過結(jié)合法以及AHP法確定各端點之間的重要性清單,可以恰當(dāng)?shù)胤从成鐣缘倪x擇偏好。先計算好特性化系數(shù)、損害系數(shù)和三種合并系數(shù)。因此,可以利用LIME的貨幣單位合并系數(shù)以貨幣單位估計環(huán)境負(fù)荷的外部成本。LIME考慮了全球變暖、臭氧層破壞以及城市大氣污染等11個環(huán)境領(lǐng)域,并且對1,000種環(huán)境負(fù)荷物質(zhì)進行了估價。

式中,Si代表物質(zhì)i的生命周期清單;DFij代表物質(zhì)i對保護對象j的損害系數(shù);WTPj代表保護對象j的1指標(biāo)單位損害回避意愿支付額。

本文研究對象為i企業(yè)半產(chǎn)品生命周期二氧化鐵排放成本,基于我國的環(huán)境條件,鋼鐵企業(yè)生產(chǎn)流程的特點和以上三種方法的優(yōu)劣,本書將在對鋼鐵企業(yè)鐵排放外部損害成本的核算中采用LIME模型。然而,需要強調(diào)的是,該模型是依據(jù)所在國特定環(huán)境背景下開發(fā)出來的數(shù)據(jù)庫與單位損害系數(shù),而考慮到我國相關(guān)環(huán)境與客觀條件不一致。因此,在實際應(yīng)用時需要靈活借鑒與應(yīng)用。

3、鋼鐵企業(yè)成本綜合核算與分析。以鋼鐵企業(yè)為內(nèi)部生產(chǎn)工藝流程為核算邊界,通過內(nèi)部資源流轉(zhuǎn)價值核算模型,可計算企業(yè)資源流轉(zhuǎn)有效利用價值(正制品成本)與資源流轉(zhuǎn)損失價值(負(fù)制品成本),將企業(yè)資源的內(nèi)部損失從數(shù)量和價值兩方面的“黑箱”狀態(tài)得以透明化;通過外部環(huán)境損害價值核算模型可計算資源耗損與廢棄物排放的企業(yè)外部環(huán)境成本,為企業(yè)進一步現(xiàn)場生產(chǎn)決策和環(huán)境管理提供有用指標(biāo),從而進行有針對性的改善。

二、基于“元素流-價值流”的鋼鐵企業(yè)成本核算分析

現(xiàn)代鋼鐵企業(yè)多是以長流程為主,本文以國內(nèi)某大型鋼鐵企業(yè)(以下簡稱“X鋼”)為例,依據(jù)其工藝流程,探討基于“元素流-價值流”成本核算問題。

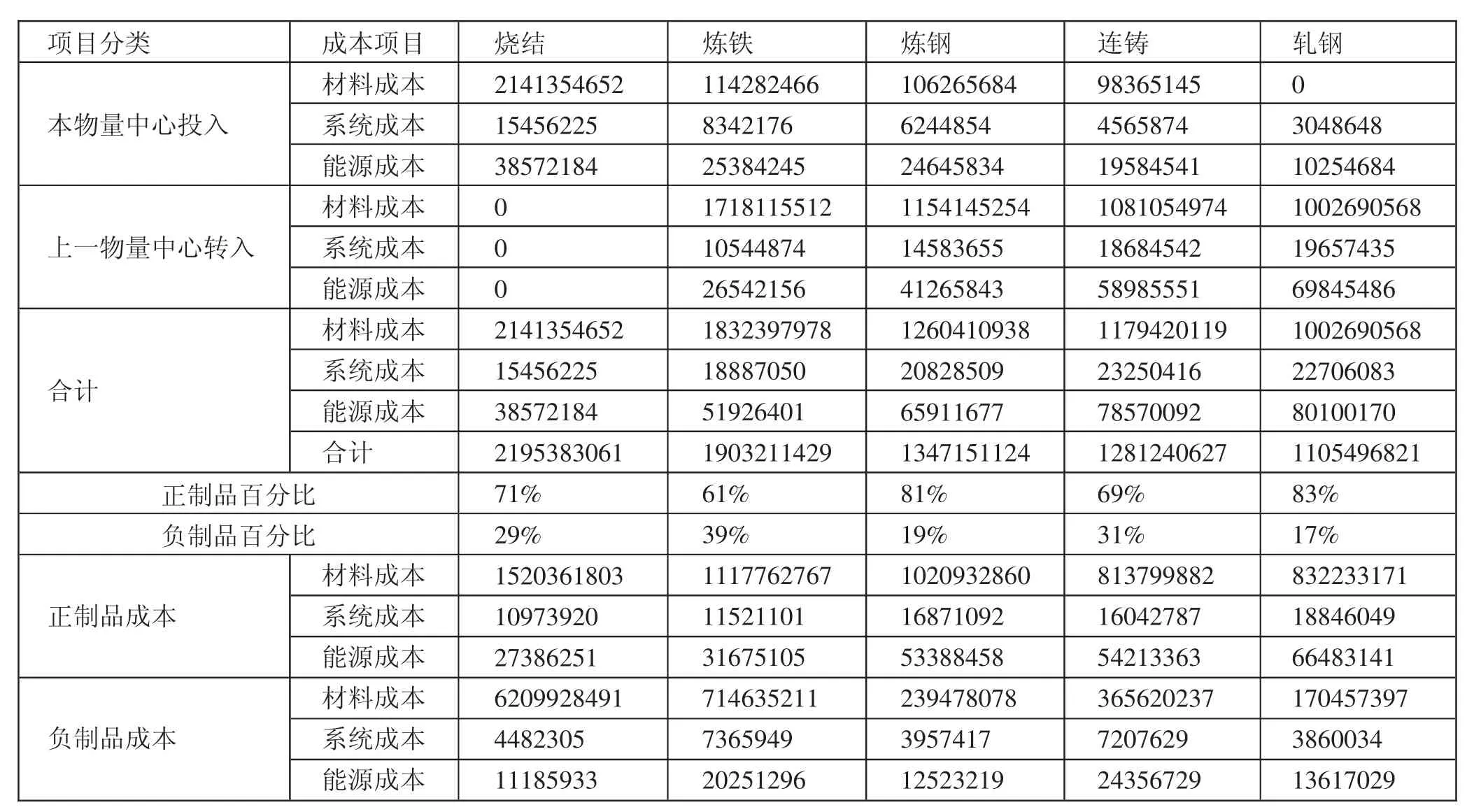

(一)內(nèi)部成本核算。依據(jù)“元素流-價值流”成本計算方法,計算各物量中心或成本中心的內(nèi)部資源流轉(zhuǎn)價值損失。以X鋼為例,根據(jù)鋼材產(chǎn)品的生產(chǎn)過程,劃分燒結(jié)、煉鐵、煉鋼、連鑄和軋鋼五個環(huán)節(jié),先計算各物量中心投入原材料與能源的投入成本以及系統(tǒng)成本,廢棄物處理成本等于處理單價乘以廢棄物處理量。內(nèi)部資源流轉(zhuǎn)價值損失計算結(jié)果如表1所示。(表1)

表1 X鋼各物量中心內(nèi)部資源流成本計算一覽表(單位:元)

(二)鋼鐵企業(yè)外部環(huán)境損害價值核算。采用日本LIME法計算本案例中鋼鐵企業(yè)生產(chǎn)工序排放的廢棄物放所產(chǎn)生的外部環(huán)境損害成本(含碳廢棄物或二氧化碳排放量×相應(yīng)的LIME系數(shù)),計算結(jié)果如表2所示。(表2)

表2 X鋼各物量中心廢棄物外部損害成本計算一覽表(單位:元)

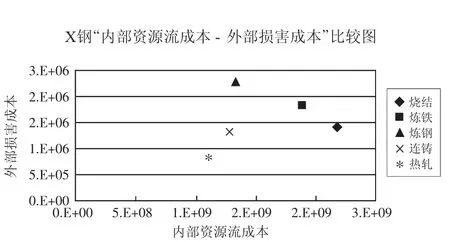

(三)鋼鐵企業(yè)成本綜合核算與分析。對不同物量中心的廢棄物“內(nèi)部資源流價值損失—外部環(huán)境損害價值”進行比較分析,找出重點改善的成本中心。即對內(nèi)部資源流轉(zhuǎn)損失價值(材料成本、能源成本和廢棄物處理成本等)以及外部環(huán)境損害價值(材料使用和廢棄物等造成的環(huán)境損害成本等)進行綜合分析,如表3所示。(表3)

表3 X鋼“內(nèi)部資源流成本-外部損害成本”比較一覽表(單位:元)

根據(jù)表3,可繪制X鋼各物量中心“內(nèi)部資源流成本—外部損害成本”比較圖,如圖4所示。(圖4)

圖4 X鋼“內(nèi)部資源流成本-外部損害成本”比較圖

從圖4中可以看出,燒結(jié)物量中心的內(nèi)部資源流成本較高,而外部損害成本較低,則公司應(yīng)該在此環(huán)節(jié)研究資源節(jié)約方案,重點提高資源利用率,開展節(jié)能的措施,以降低其內(nèi)部資源流成本。而煉鋼物量中心則表現(xiàn)為內(nèi)部資源流成本較低,外部損害成本偏高的趨勢。這說明在此節(jié)點,公司實行了節(jié)能的措施,保證了資源的利用率,但同時,沒有考慮到對環(huán)境的損害,企業(yè)如果不予以重視,可能會發(fā)生環(huán)境負(fù)債。以此類推,下一步重點改善的就是煉鐵環(huán)節(jié)。對于連鑄和熱軋物量中心來說,暫時處于不需要調(diào)整的狀態(tài),但是也需要對此進行持續(xù)關(guān)注。

三、結(jié)論及未來研究方向

在氣候變化大背景下,鋼鐵企業(yè)基于“元素流-價值流”成本的分析與控制是保持企業(yè)競爭力以及進行可持續(xù)發(fā)展的重要條件。本文研究了鋼鐵企業(yè)成本核算模型構(gòu)建并結(jié)合案例,得到如下結(jié)論和啟示:

為破解鋼鐵企業(yè)循環(huán)經(jīng)濟發(fā)展過程中的“循環(huán)不經(jīng)濟”和“為了循環(huán)而循環(huán)”這一困境,基于鋼鐵企業(yè)的鐵素流是鋼鐵工業(yè)生產(chǎn)流程中最核心的物質(zhì)這一特質(zhì),集成物質(zhì)流、工業(yè)共生、MFCA等學(xué)科理論,從經(jīng)濟層面上追蹤與元素流對應(yīng)的價值流,揭示元素流與價值流耦合的機理,將其定位于微觀管理工具體系和宏觀政策實施依據(jù),構(gòu)建了適合鋼鐵企業(yè)的循環(huán)經(jīng)濟“元素流-價值流”分析的系統(tǒng)框架。這一系統(tǒng)框架可改變企業(yè)元素流動是個“黑箱”的傳統(tǒng),目的在于提高物質(zhì)和能源使用數(shù)據(jù)的質(zhì)量,從而達到元素流和價值流透明化,識別低效的生產(chǎn)流程,提高資源使用效率,最終促進循環(huán)經(jīng)濟的開展。

另一方面,未來可對不同材料、能源所發(fā)生的成本動因進行全方位剖析,并追蹤至不同的成本項目、成本中心,從而找出企業(yè)材料、能源及廢棄物成本浪費的重點環(huán)節(jié),從而可通過措施改善,挖潛增效。還可以收集連續(xù)的時間序列數(shù)據(jù)(如前后相鄰的幾個年度數(shù)據(jù)或月度數(shù)據(jù))進行前后對比分析,評價企業(yè)在連續(xù)幾年內(nèi)各成本中心或者總體的內(nèi)部資源流轉(zhuǎn)價值損失與外部損害價值變化發(fā)展趨勢,以便于企業(yè)環(huán)境管理評價以及循環(huán)經(jīng)濟措施決策。

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

河南電力(2021年5期)2021-05-29 02:10:00

經(jīng)濟技術(shù)協(xié)作信息(2018年18期)2019-01-23 07:17:08

電影(2018年12期)2018-12-23 02:18:48

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數(shù)英綜合(2016年11期)2016-11-29 22:37:30

當(dāng)代貴州(2015年5期)2015-12-07 09:09:57

太原城市職業(yè)技術(shù)學(xué)院學(xué)報(2014年9期)2014-02-27 07:38:21

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯(lián)網(wǎng)周刊(2009年14期)2009-08-04 09:37:06