高管薪酬對上市公司績效的影響

2022-05-19 07:40:42□文/于瀾姜嫄

合作經濟與科技 2022年11期

□文/于 瀾 姜 嫄

(嶺南師范學院商學院 廣東·湛江)

[提要]本文在我國上市公司高管薪酬激勵機制尚不完善的背景下,分析探討高管薪酬對公司績效的影響,并得出以下結論:收入越高的公司,資產回報率越高;每股股利越高的公司,績效越好;規模越大的公司,資產回報率越高;股價越高的公司,其績效越好;制造業企業高管薪酬對公司績效的影響相對非制造業更顯著。根據研究結果,本文還提出相應的建議。

眾所周知,在上市企業中,代理問題的存在十分普遍,這也是許多學者探討多年的問題。代理問題的產生是由于兩權分離,而管理者未必會以所有者的利益最大化作為考量。但如果所有者給了管理者足夠的獎勵,滿足了經營者自身的需要,并且將管理者可以拿到的獎金與公司績效相關聯,就會很好地激勵管理者更有效率地工作。本文將通過分析高管薪酬的相關內容,為中國上市公司提供參考。

一、文獻綜述

對于高管薪酬的研究始于Taussings和Baker(1925)。經過80多年的研究,高管激勵制度已經成為管理學、經濟學、組織行為學等多個學科的重要研究領域。

委托代理理論是高管薪酬問題研究的基礎。關于高管薪酬與公司業績之間的關系,最早的研究是由Taussings和Bake(1925)完成的。他們通過實證分析發現高管薪酬和公司業績之間的相關性很弱。Murphy(1999)認為,CEO薪酬與公司績效的關系可以通過兩種方式產生關聯:一種是通過額外獎勵和CEO持股份紅;另一種是通過基本年薪和所持有的股權。James和Rajaram(2011)對美國上市公司在2005~2008年間的數據分析顯示,貨幣性薪酬與公司業績顯著正相關。Clinch和Magliolo(1993)通過實證研究發現,高管薪酬與公司的營收有正相關關系。

中國對高管薪酬問題的實證研究始于魏剛(2000)和李增泉(2000)。魏剛以816家滬深A股上市公司在1998年的數據作為樣本,對公司經營績效與高管激勵之間的關系進行研究,得出以下結論:各行業的高管薪酬存在明顯差異,薪酬與經營績效的相關關系不顯著,但與公司規模成正相關關系。李增泉也利用同樣的樣本數據進行實證研究,結果表明高管薪酬與公司業績的相關關系不顯著,但與公司規模和公司所在地區呈現顯著正相關關系。陳志廣(2002)對高管薪酬對公司績效的問題進行研究,結論是二者存在正相關關系。張暉明(2002)以滬市593家上市公司為研究對象做實證研究,研究結果表明以ROE為衡量的公司績效與高管薪酬有顯著線性關系。劉建中(2011)以及陳威燕(2012)對不同行業的企業績效與高管薪酬問題進行研究,得出的結果大致相同。

由上述回顧可以發現,高管薪酬對企業績效的影響是顯著的。但是,現有文獻的樣本多為某些行業或某較短時期內的數據。那么,當把樣本量放大到2001~2015年、涵蓋各個行業(金融業除外)的1,123家中國上市企業時,高管薪酬與企業績效之間的相關性是否還顯著?高管薪酬在非制造業和制造業對企業績效影響是否具有明顯差異性?有鑒于此,本文除了探討高管薪酬等五個因素對企業績效的影響之外,還將做制造業和非制造業高管薪酬對企業績效影響的比較分析。

二、理論基礎與研究假設

(一)理論基礎。(1)委托代理理論;(2)激勵理論;(3)人力資源理論。

(二)研究假設。高管薪酬分為很多種,最常見的有現金薪酬和股權薪酬。現金薪酬的影響多見于短期激勵;而股權薪酬相較于現金薪酬而言更加復雜,多見于長期激勵,目的是使高管以股東權益最大化為目標工作。不同于股權激勵,現金薪酬的激勵雖然沒有使得高管和股東的利益更密切,但是對于高管而言可能有著更大的吸引力。現金薪酬的激勵在短期內就可以看到效果。綜上所述,現金薪酬決定了企業高管的工作效率,從而最終影響公司的業績。由此,我們可以提出如下假設:

假設1:公司績效與高管薪酬有正相關關系,且高管薪酬越高,公司績效就越好

三、實證分析

在本文的研究中,首先運用面板數據的單位根檢驗與協整檢驗來考察各影響因素之間的長期關系,然后建立計量模型來量化它們之間的內在聯系,最后對模型做穩健性分析,來檢驗模型是否具有穩健性。

本文先后對模型做了描述性統計、相關性分析以及共線性檢驗、面板單位根檢驗以及協整檢驗、回歸分析等,最后對模型做了穩健性檢驗。

(一)變量設置。(表1)

表1 變量設置一覽表

(二)樣本選擇與數據來源。本文選取了包括萬科A、世紀星源、深振業A、神州高鐵等企業在內的1,123家中國上市企業從2001~2015年的數據,并篩選出這些年中數據較完善、可靠的公司作為本文的研究樣本。本文數據包括營業收入、前三名高管薪酬、企業規模、每股股利、凈資產收益率和年收盤價,這些數據全部來源于wind數據庫。

(三)模型設定及面板實證分析

1、模型設定。本文通過選取萬科A、世紀星源、深振業A、神州高鐵等1,123家上市企業2001~2015年的數據,通過建立面板回歸模型,以凈資產收益率(ROE)作為因變量,分析高管報酬(EC)、營業收入(OPI)、每股股利(DPS)、企業規模(SIZE)和年收盤價(CP)對企業績效的影響。此外,由于凈資產收益率可能存在內生性問題,運用GMM動態面板估計進行穩健性檢驗。本文采用Eviews8.0統計分析軟件。根據選取的自變量和因變量,將研究模型設定為以下回歸模型:

其中,ROE表示凈資產收益率;EC表示前三名高管報酬;OPI表示營業收入;DPS表示每股股利;SIZE表示總資產;CP表示年收盤價;α和β分別表示截距項和回歸系數;ε表示隨機誤差項。為了證明是高管薪酬影響了公司業績,我們使模型描述上一期的高管薪酬對本期績效的影響。由于營業收入、高管報酬和總資產三個變量的值較大,為消除異方差的影響,故對這三個變量進行自然對數處理后納入回歸模型。

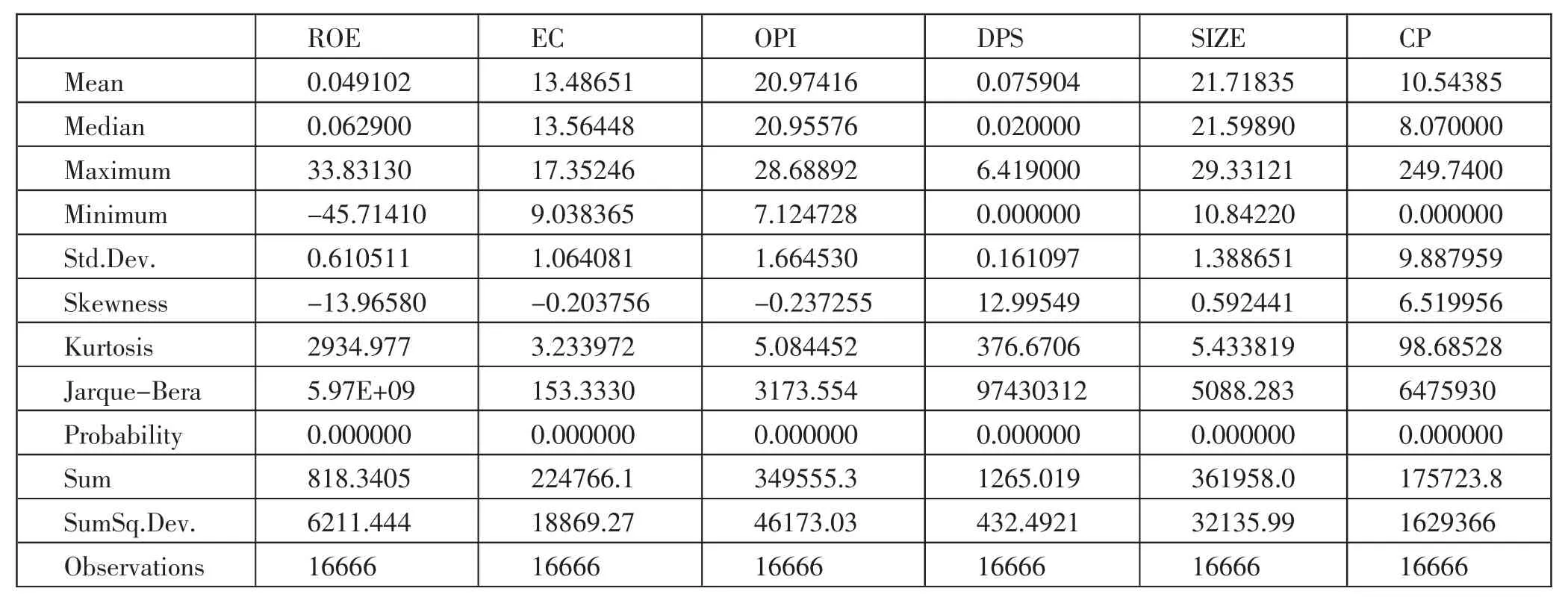

2、描述性統計。首先對選取的變量進行描述統計分析,表2為各變量描述性統計結果。(表2)

表2 變量描述性統計結果一覽表

3、相關性分析及共線性檢驗。本文進一步對解釋變量與被解釋變量進行相關性分析,相關性分析結果如表3所示。(表3)

表3 相關性分析結果一覽表

由表3相關分析結果可知,高管報酬、營業收入、每股股利、企業規模和年收盤價與凈資產收益率相關系數為0.0725、0.0748、0.0839、0.0568和0.0683,表明高管報酬、營業收入、每股股利、企業規模、年收盤價與凈資產收益率均為正相關關系。

從各自變量之間的相關系數可知,各自變量之間的相關系數均小于0.8,由此可以判斷,本文選取的自變量之間不存在多重共線性。

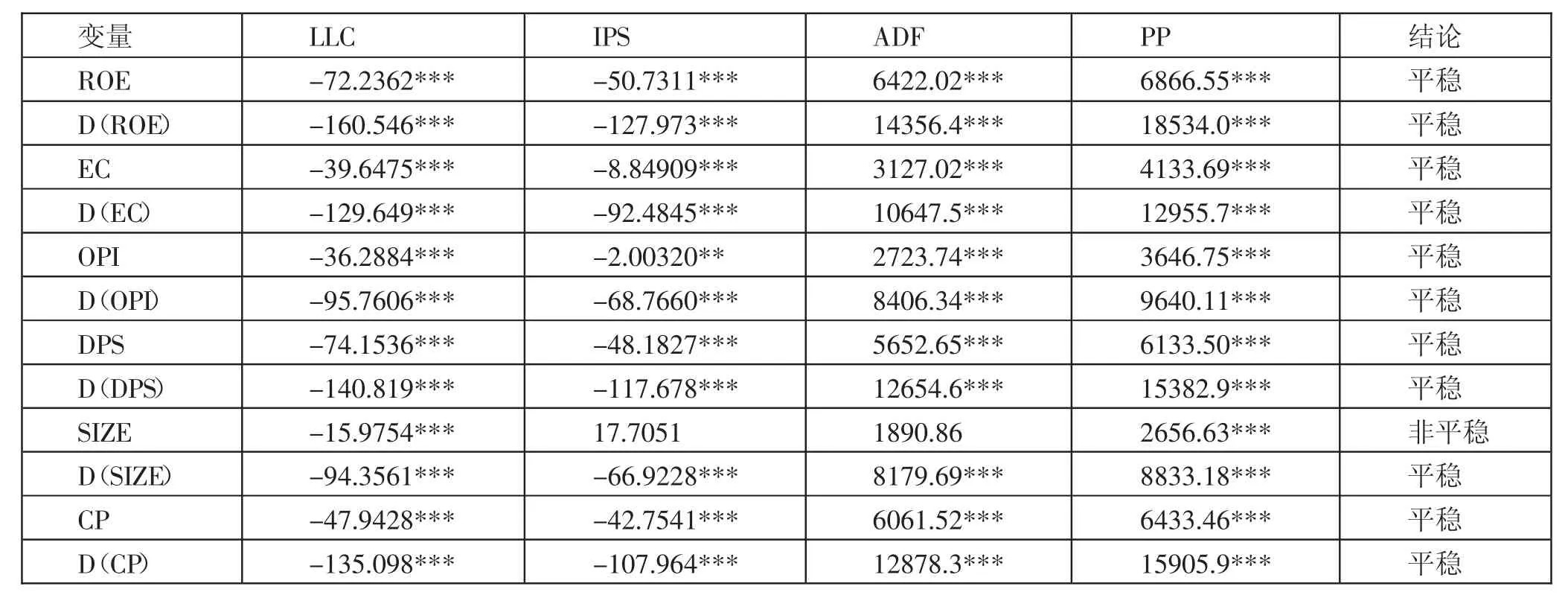

4、面板單位根檢驗及協整檢驗。本文采用LLC、IPS、ADF和PP四種檢驗對各變量的平穩性進行檢驗,單位根檢驗結果如表4所示。(表4)

表4 單位根檢驗結果一覽表

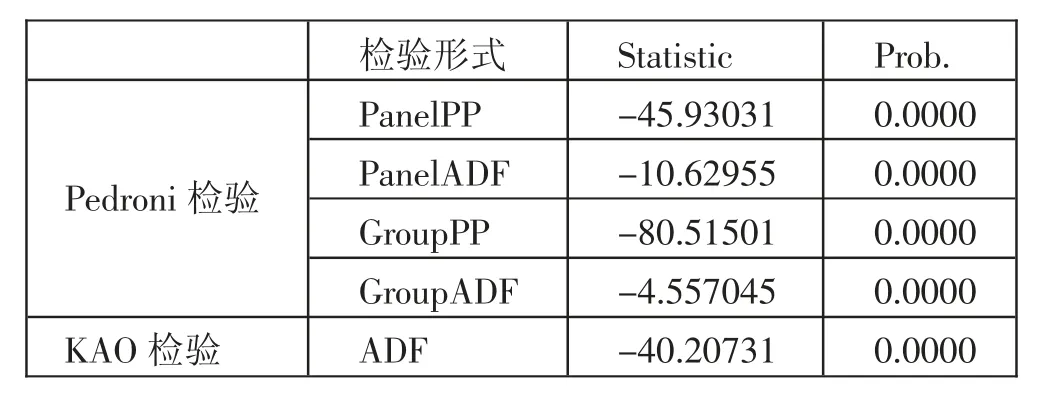

由表4各個變量面板數據單位根檢驗結果可知,企業規模的原始序列的IPS和ADF沒有通過平穩性檢驗,即企業規模的原始序列是非平穩的,但所有變量的一階差分序列都在1%顯著性水平上通過了單位根的四種假設檢驗,即所有變量都是一階平穩,可以做面板數據協整檢驗,來考察變量間是否存在協整關系。為此,進一步對模型變量之間的關系進行Pedroni協整檢驗及KAO檢驗。Pedroni協整檢驗及KAO檢驗結果如5所示。(表5)

由表5模型Pedroni協整檢驗可知,模型的PanelPP、PanelADF、GroupPP和GroupADF對應的顯著性概率P值均低于0.01,在1%顯著性水平上通過協整檢驗;KAO檢驗統計量為-21.32055,對應的顯著性概率P值為0.0000,在1%顯著性水平上通過KAO檢驗,即高管報酬、營業收入、每股股利、企業規模、年收盤價與凈資產收益率存在協整關系,可以進一步進行回歸分析。

表5 協整檢驗及KAO檢驗結果一覽表

5、總體回歸分析。對模型進行F檢驗,F檢驗結果如表6所示。(表6)

表6 F檢驗結果一覽表

由F檢驗結果可知,F檢驗統計量為1.131416,F檢驗對應的顯著性概率為0.0019,在1%顯著性水平上拒絕建立混合效應的原假設,表明模型適用于固定效應估計。為此,進一步進行Hausman檢驗,以判斷模型適用于個體固定效應還是個體隨機效應估計。Hausman檢驗結果如表7所示。(表7)

由表7豪斯曼檢驗結果可知,卡方統計量為52.815051,豪斯曼檢驗結果對應的顯著性概率P值為0.0000,小于0.01,在1%顯著性水平上拒絕建立個體隨機效應的原假設,即模型適用于個體固定效應估計。

表7 Haus man檢驗結果一覽表

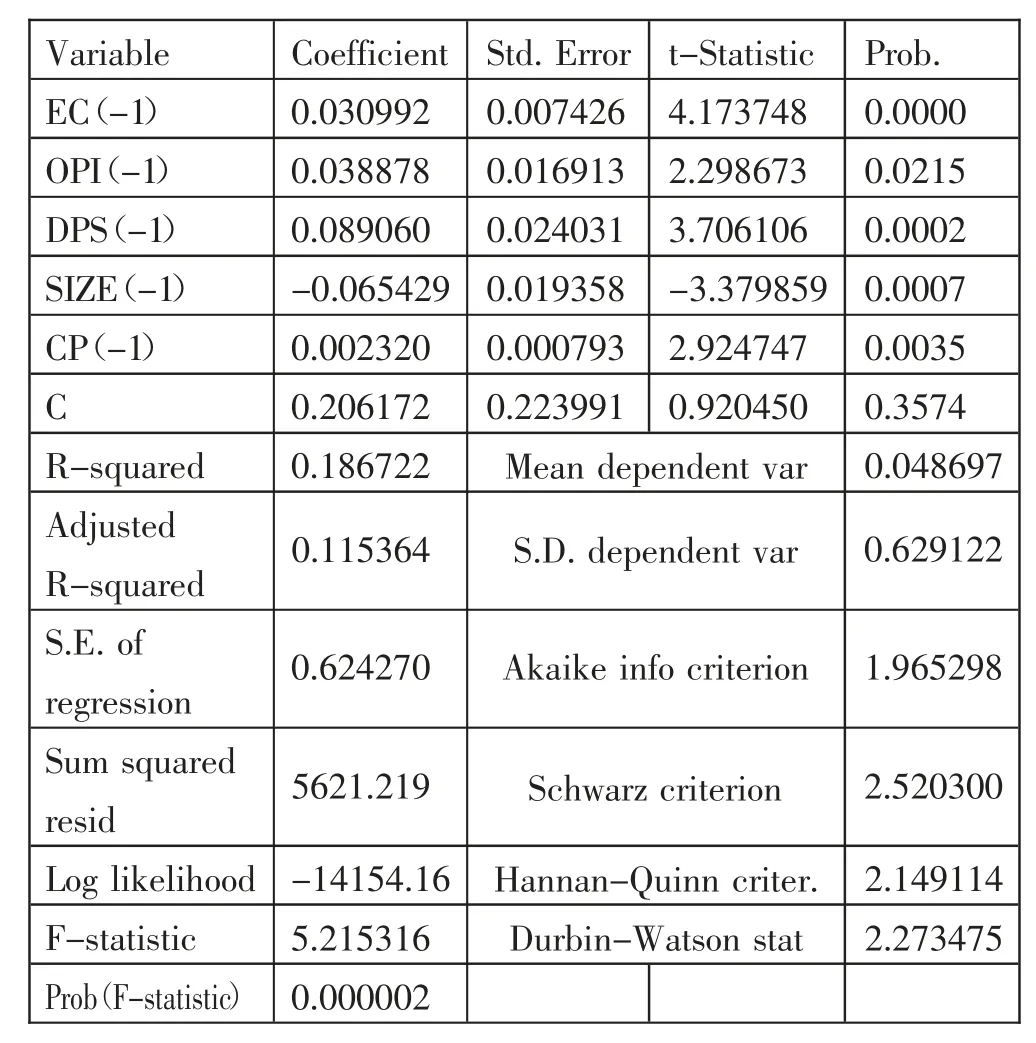

本文同時考慮了時間序列和橫截面兩個因素,且為避免時間序列異方差和自相關的影響,采用面板廣義最小二乘估計法(PanelEGLS)進行估計,估計結果如表8所示。(表8)

表8 面板估計結果一覽表

從估計系數分析結果來看,高管報酬與凈資產收益率呈現出顯著的正相關關系,回歸系數為0.030992,在1%顯著性水平上通過了T假設的顯著性檢驗,說明高管報酬對凈資產收益率具有顯著的正向影響作用;同理,營業收入、每股股利、年收盤價均與凈資產收益率呈現出顯著的正相關關系,回歸系數分別為0.038878、0.089060、0.002320,均在1%顯著性水平上通過了T假設的顯著性檢驗,說明營業收入、每股股利、年收盤價的升高均對企業經營績效具有顯著的正向影響作用;而企業規模與凈資產收益率則呈現出顯著的負相關關系,回歸系數為-0.065429,在1%顯著性水平上通過了T假設的顯著性檢驗,說明企業規模對凈資產收益率具有顯著的抑制影響作用;由于自變量和控制變量都取了滯后一期,所以結果顯示的即為自變量和控制變量對因變量的影響,而非僅僅是自變量與控制變量和因變量存在相關關系。

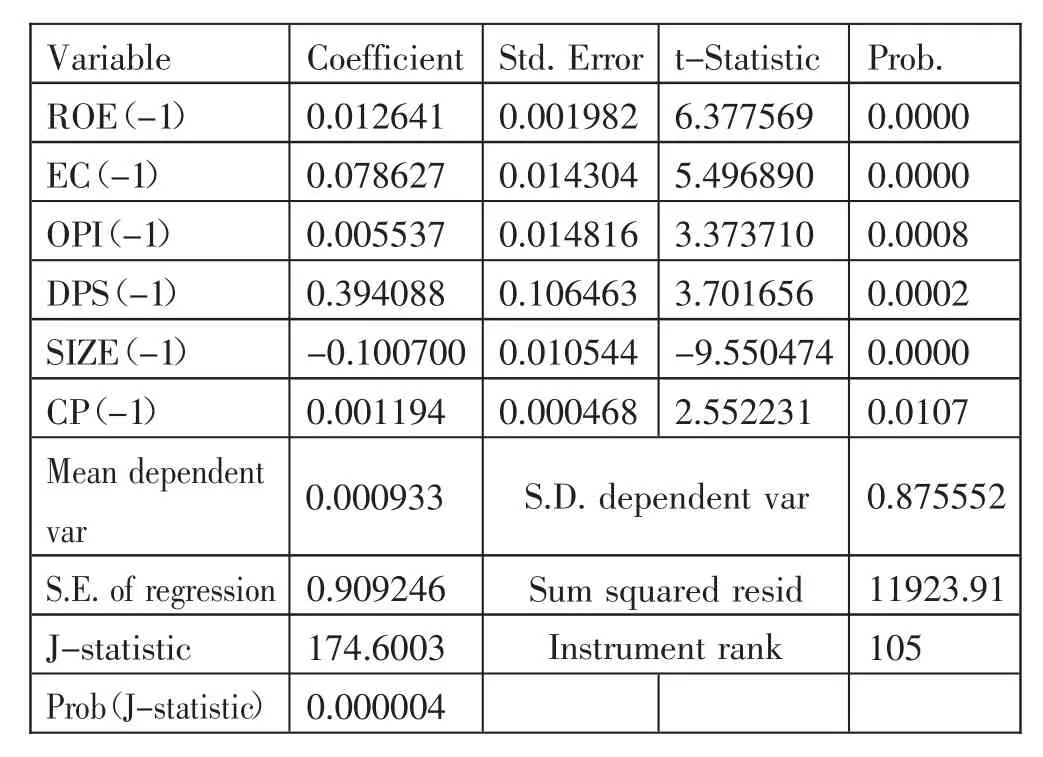

6、穩健性檢驗。本文進一步運用GMM動態面板估計對模型進行穩健性檢驗。該檢驗方法的優點在于無需更換數據,準確性高。將因變量即凈資產收益率(ROE)取滯后一期進行穩健性檢驗。GMM動態面板估計結果如表9所示。(表9)

表9 穩健性檢驗結果一覽表

由GMM動態估計結果可知,高管報酬與凈資產收益率呈現出顯著的正相關關系,回歸系數為0.078627,在1%顯著性水平上通過了T假設的顯著性檢驗,說明高管報酬對凈資產收益率具有顯著的正向影響作用;同理可得營業收入、每股股利、年收盤價、與凈資產收益率均呈現出顯著的正相關關系,回歸系數分別為0.005537、0.394088、0.001194,在1%顯著性水平上通過了T假設的顯著性檢驗,說明營業收入、每股股利、年收盤價對凈資產收益率均具有顯著的正向影響作用;而企業規模與凈資產收益率呈現出顯著的負相關關系,回歸系數為-0.100700,在1%顯著性水平上通過了T假設的顯著性檢驗,說明企業規模對凈資產收益率具有顯著的抑制影響作用。

(四)制造業與非制造業對比回歸分析。本文進一步分析制造行業和非制造行業各因素對凈資產收益率的影響。

首先,對制造行業進行回歸分析,結果如表10所示。(表10)

表10 制造業行業回歸結果一覽表

由制造業行業分析結果可知,模型的判決系數為0.0488,調整后的判決系數為0.0475。模型F檢驗值為36.16271,F檢驗對應的顯著性概率P值為0.0000,在1%顯著性水平上通過了F假設檢驗,說明模型較未分行業前的擬合效果差。

從估計系數分析結果來看,高管報酬、營業收入、每股股利、年收盤價均與凈資產收益率呈現出顯著的正相關關系,回歸系數分別為0.037404、0.031569、0.122298、0.001933,均在1%顯著性水平上通過了T假設的顯著性檢驗,說明制造業行業高管報酬、營業收入、每股股利、年收盤價均對凈資產收益率具有顯著的正向影響作用;而企業規模與凈資產收益率呈現出顯著的負相關關系,回歸系數為-0.040769,在1%顯著性水平上通過了T假設的顯著性檢驗,說明制造業行業企業規模對凈資產收益率具有顯著的抑制影響作用。

其次,分析非制造業行業各因素對凈資產收益率的影響,并剔除了金融行業企業樣本,回歸結果如表11所示。(表11)

表11 非制造業行業回歸結果一覽表

由非制造業行業分析結果可知,模型的判決系數為0.0062,調整后的判決系數為0.0042。模型F檢驗值為3.072365,F檢驗對應的顯著性概率P值為0.0000,在1%顯著性水平上通過了F假設檢驗,說明模型擬合效果較差。

從估計系數分析結果來看,高管報酬與凈資產收益率呈現出顯著的正相關關系,回歸系數為0.029628,在1%顯著性水平上通過了T假設的顯著性檢驗,說明非制造業行業高管報酬對凈資產收益率具有顯著的正向影響作用,但這種影響作用小于制造行業高管報酬對凈資產收益率的影響;同理可得營業收入、每股股利、年收盤價與凈資產收益率呈現出顯著的正相關關系,在10%顯著性水平上通過了T假設的顯著性檢驗,說明非制造業行業營業收入、每股股利和年收盤價均對企業經營績效具有顯著的正向影響作用;企業規模與凈資產收益率回歸系數為-0.010853,但沒有通過T假設的顯著性檢驗,說明非制造業行業企業規模對凈資產收益率的影響作用并不顯著。

四、結論及建議

(一)主要研究結論。國有企業的改革振興是中國經濟可持續發展的重要一環。對私有化國有企業上市的鼓勵創新使得越來越多的企業達到利潤目標。盡管對于我國高管薪酬激勵機制的研究層出不窮,并且已經有了許多相關的研究成果,但是高管薪酬問題的熱度不減反增。本文旨在為企業改進高管薪酬激勵機制提供理論的支持,促進中國企業高管激勵機制更好地發展,從而使得中國上市公司在國際上長遠發展。

本文的主要結論如下:(1)企業高管薪酬對企業績效有顯著正相關影響,且雖然高管薪酬會顯著影響到企業績效,但影響力度并不是十分大。(2)營業收入、每股股利以及年收盤價對企業績效均有顯著正相關影響。(3)公司規模對企業績效有顯著負相關影響。本文中公司規模是指企業的平均凈資產。(4)在以上幾個變量中,回歸系數最大的是每股股利。這說明每股股利相對其他幾個因素而言,對公司績效的影響力度更大。(5)實證分析部分可以觀察到,公司規模與高管薪酬的相關系數很高。這一現象說明,規模越大的企業,越傾向于在高管的薪酬上下重金。(6)制造業行業各因素對凈資產收益率的影響程度大于非制造行業各因素對凈資產收益率的影響程度。

(二)關于高管薪酬制度的建議。高管薪酬問題日益突出,是因為這一問題帶來的負面現象越來越多。激勵機制的不健全會導致企業不能長期穩定地發展,市場也因此衰退。本文針對中國上市企業存在的高管薪酬問題提出一些建議,具體如下:(1)上市企業應根據所在地理位置以及自身發展階段來制定合理的薪酬水平;(2)企業應建立并完善高管薪酬結構,使其與公司績效更匹配;(3)我國應逐步完善上市企業高管薪酬的信息披露制度;(4)企業應建立并完善薪酬委員會制度。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

云南畫報(2020年9期)2020-10-27 02:03:26

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00