電子信息產(chǎn)業(yè)國內(nèi)價(jià)值鏈?zhǔn)∮虮容^優(yōu)勢(shì)測(cè)度及空間差異研究

2022-05-16 02:22:02劉耀彬

科技進(jìn)步與對(duì)策 2022年9期

關(guān)鍵詞:價(jià)值鏈優(yōu)勢(shì)

萬 科,劉耀彬

(1.華東交通大學(xué) 經(jīng)濟(jì)管理學(xué)院,江西 南昌 330013;2.南昌大學(xué) 經(jīng)濟(jì)管理學(xué)院,江西 南昌 330031)

0 引言

2020年5月,美國商務(wù)部工業(yè)與安全局(BIS)宣布華為公司采購美國境內(nèi)外所有企業(yè)生產(chǎn)含有美國技術(shù)或設(shè)計(jì)的半導(dǎo)體芯片時(shí),都必須得到美國政府的出口許可證。這標(biāo)志著以美國為首的西方國家對(duì)中國電子信息產(chǎn)業(yè)已經(jīng)由其境內(nèi)價(jià)值鏈上游技術(shù)的斷供轉(zhuǎn)變?yōu)槿騼r(jià)值鏈封鎖。外部危機(jī)與挑戰(zhàn)下,現(xiàn)階段中國電子信息產(chǎn)業(yè)主要以低廉要素成本(尤其是勞動(dòng)力)和環(huán)境資源嵌入全球價(jià)值鏈中低端的瓶頸與弊端凸顯[1-2],若不能實(shí)現(xiàn)比較優(yōu)勢(shì)從低技術(shù)產(chǎn)業(yè)向高技術(shù)產(chǎn)業(yè)攀升,中國將難以跨越“比較優(yōu)勢(shì)陷阱”并威脅國家安全[3-5]。作為一個(gè)疆域遼闊且國內(nèi)資源稟賦差異顯著的大國,中國具備利用省域比較優(yōu)勢(shì)空間差異構(gòu)建國內(nèi)價(jià)值鏈(NVC)省際分工協(xié)作體系,從而提升電子信息產(chǎn)業(yè)自主技術(shù)研發(fā)與整體比較優(yōu)勢(shì)的巨大潛力[6-8]。正因?yàn)槿绱耍袊耙粠б宦贰背h中明確要求以更加積極主動(dòng)的開放戰(zhàn)略,基于國內(nèi)各區(qū)域比較優(yōu)勢(shì)的充分利用,不斷強(qiáng)化東、中、西部省域互動(dòng)合作,最終實(shí)現(xiàn)開放型經(jīng)濟(jì)水平的全面提升。

產(chǎn)品垂直化分工條件下,傳統(tǒng)比較優(yōu)勢(shì)理論的貿(mào)易總量統(tǒng)計(jì)法難以破解“統(tǒng)計(jì)假象”從而造成結(jié)論失真。因此,在創(chuàng)新理論與實(shí)證測(cè)度中,全面客觀評(píng)測(cè)中國電子信息產(chǎn)業(yè)NVC省域比較優(yōu)勢(shì)及其空間差異成為具有研究?jī)r(jià)值的科學(xué)命題。本文研究思路為:首先,兼顧比較優(yōu)勢(shì)的增值能力指標(biāo)與勞動(dòng)生產(chǎn)率指標(biāo),設(shè)計(jì)出能夠有效破解“統(tǒng)計(jì)假象”的省域產(chǎn)業(yè)比較優(yōu)勢(shì)雙維度評(píng)價(jià)指數(shù);其次,測(cè)度篩選電子信息產(chǎn)業(yè)NVC核心關(guān)聯(lián)產(chǎn)業(yè),據(jù)此評(píng)測(cè)中國內(nèi)地31個(gè)省域上下游各分工環(huán)節(jié)的比較優(yōu)勢(shì),并從地區(qū)、省域、產(chǎn)業(yè)部門3個(gè)層面分析其空間差異;第三,設(shè)計(jì)提出比較優(yōu)勢(shì)省域首位度并分析電子信息產(chǎn)業(yè)NVC各分工環(huán)節(jié)比較優(yōu)勢(shì)的省域集中程度;最后,針對(duì)研究問題,提出提升中國電子信息產(chǎn)業(yè)NVC整體比較優(yōu)勢(shì)的政策建議。

1 文獻(xiàn)綜述

價(jià)值鏈理論研究源于Porter[9],最初被用于描述單個(gè)企業(yè)一系列彼此獨(dú)立卻又相互關(guān)聯(lián)的生產(chǎn)經(jīng)營活動(dòng),該過程中每一環(huán)節(jié)創(chuàng)造的價(jià)值集合形成價(jià)值鏈的最初形態(tài)。得益于運(yùn)輸成本下降和通信技術(shù)升級(jí),企業(yè)之間基于價(jià)值鏈的協(xié)作逐漸從單個(gè)區(qū)域或單個(gè)經(jīng)濟(jì)體內(nèi)演化擴(kuò)展為跨地區(qū)、跨國貿(mào)易[10-11]。在此基礎(chǔ)上,Gerefi等[12]進(jìn)一步提出全球價(jià)值鏈(GVC)的概念,GVC更強(qiáng)調(diào)生產(chǎn)過程全球化中的價(jià)值創(chuàng)造過程。隨后,GVC在經(jīng)濟(jì)學(xué)研究中的應(yīng)用日益廣泛。相對(duì)于GVC,國內(nèi)價(jià)值鏈(NVC)則是一個(gè)國內(nèi)資源配置和整合的概念,即國家內(nèi)部區(qū)域憑借各自要素稟賦的比較優(yōu)勢(shì),整合從原材料供應(yīng)、零部件生產(chǎn)與組裝到產(chǎn)成品物流配送等產(chǎn)業(yè)價(jià)值鏈各個(gè)環(huán)節(jié),形成基于內(nèi)生增長能力的體內(nèi)循環(huán)[13]。在參與GVC分工過程中,發(fā)展中國家比較優(yōu)勢(shì)被持續(xù)鎖定在低附加值環(huán)節(jié)的初級(jí)產(chǎn)品加工中,國內(nèi)學(xué)者率先意識(shí)到將NVC作為主體培育內(nèi)生增值能力對(duì)于破解全球價(jià)值鏈外部“比較優(yōu)勢(shì)陷阱”困局的重要意義[13-15]。與價(jià)值鏈不同,產(chǎn)業(yè)鏈?zhǔn)且粋€(gè)中國化的經(jīng)濟(jì)學(xué)概念[16],目前在國外學(xué)術(shù)界使用頻率較低。產(chǎn)業(yè)鏈?zhǔn)且罁?jù)一定經(jīng)濟(jì)技術(shù)聯(lián)系形成的鏈條式產(chǎn)業(yè)活動(dòng),其優(yōu)區(qū)位指向性特點(diǎn)客觀上要求鏈條各環(huán)節(jié)落位于一定地理空間[17]。相比于價(jià)值鏈的價(jià)值屬性,產(chǎn)業(yè)鏈更加強(qiáng)調(diào)鏈?zhǔn)椒止さ牡乩韺傩浴hb于產(chǎn)業(yè)比較優(yōu)勢(shì)以增加值為衡量標(biāo)準(zhǔn),因此本文采用學(xué)界廣泛使用的價(jià)值鏈概念。

作為自由貿(mào)易學(xué)說的理論基礎(chǔ),比較優(yōu)勢(shì)是經(jīng)濟(jì)全球化背景下區(qū)域經(jīng)濟(jì)發(fā)展的基礎(chǔ)條件和動(dòng)力源。以大衛(wèi)·李嘉圖提出的相對(duì)比較優(yōu)勢(shì)理論為代表,傳統(tǒng)比較優(yōu)勢(shì)理論建立在規(guī)模報(bào)酬不變、完全競(jìng)爭(zhēng)、要素質(zhì)量與數(shù)量不變、技術(shù)水平不變、產(chǎn)品無差異等靜態(tài)前提假設(shè)之上[18]。傳統(tǒng)比較優(yōu)勢(shì)理論依存的區(qū)域間經(jīng)濟(jì)與貿(mào)易形式是基于某一區(qū)域進(jìn)行產(chǎn)品整體生產(chǎn),而區(qū)域間貿(mào)易垂直專業(yè)化分工不斷深化使得傳統(tǒng)比較優(yōu)勢(shì)理論被重新審視[19-20]。梳理學(xué)界對(duì)比較優(yōu)勢(shì)的測(cè)算方法,其中Balassa[21]提出的顯示性比較優(yōu)勢(shì)RCA指數(shù)應(yīng)用最為廣泛。該指數(shù)采用產(chǎn)品出口總額進(jìn)行測(cè)算,但容易造成“統(tǒng)計(jì)假象”,導(dǎo)致無法準(zhǔn)確評(píng)判一國或地區(qū)產(chǎn)業(yè)價(jià)值鏈分工地位和比較優(yōu)勢(shì)。部分學(xué)者嘗試基于產(chǎn)品的市場(chǎng)占有率對(duì)RCA指數(shù)進(jìn)行改良,如Lafay[22]剔除宏觀經(jīng)濟(jì)波動(dòng)造成的偏差,根據(jù)產(chǎn)品在貿(mào)易中的相對(duì)重要性設(shè)計(jì)出測(cè)算比較優(yōu)勢(shì)的國際專業(yè)化指標(biāo)(LFI);Hoen等[23]針對(duì)RCA指標(biāo)的不對(duì)稱性問題設(shè)計(jì)出additive RCA指數(shù),但僅適用于測(cè)算產(chǎn)品間的比較優(yōu)勢(shì),無法分析區(qū)域間的比較優(yōu)勢(shì);Yu等[24]則提出標(biāo)準(zhǔn)顯性比較優(yōu)勢(shì)指數(shù)(NRCA)。另有學(xué)者基于產(chǎn)業(yè)比較優(yōu)勢(shì)對(duì)RCA指數(shù)進(jìn)行創(chuàng)新,如Hidalgo等[25]將區(qū)域內(nèi)兩種產(chǎn)品具有相同比較優(yōu)勢(shì)的條件概率定義為產(chǎn)品鄰近度,據(jù)此提出產(chǎn)品空間模型;Hausmann & Klinger[26]基于比較優(yōu)勢(shì)的動(dòng)態(tài)演化,重新闡釋一國初始能力稟賦對(duì)產(chǎn)業(yè)升級(jí)路徑選擇的影響;Koopman等[27]提出KWW法,將一國出口的國內(nèi)增加值分解為4大類9個(gè)細(xì)分項(xiàng),并提出基于出口增加值的RCA指數(shù)計(jì)算方法;蔣為和宋易珈[28]以中間產(chǎn)品投入額占投入總額比例為權(quán)重,對(duì)上游行業(yè)中間產(chǎn)品進(jìn)口RCA指數(shù)進(jìn)行加權(quán)。

通過梳理相關(guān)文獻(xiàn)可知,區(qū)域產(chǎn)業(yè)比較優(yōu)勢(shì)指數(shù)測(cè)算是現(xiàn)階段相關(guān)研究的重點(diǎn),其中,RCA指數(shù)以及基于RCA指數(shù)的不同類型指數(shù)主要是對(duì)產(chǎn)業(yè)比較優(yōu)勢(shì)的“事后性”測(cè)算,而基于產(chǎn)業(yè)生產(chǎn)率的比較優(yōu)勢(shì)則是能夠體現(xiàn)產(chǎn)業(yè)發(fā)展現(xiàn)狀的“事前性”測(cè)算方法[29]。垂直專業(yè)化分工背景下區(qū)域比較優(yōu)勢(shì)評(píng)測(cè)需要兼顧“事前性”與“事后性”兩個(gè)維度,以破解“統(tǒng)計(jì)假象”,但現(xiàn)有相關(guān)文獻(xiàn)較少且主要局限于“事后性”單一維度。區(qū)域產(chǎn)業(yè)比較優(yōu)勢(shì)的“事后性”測(cè)算需要對(duì)價(jià)值鏈各個(gè)環(huán)節(jié)的貿(mào)易增加值進(jìn)行分解,現(xiàn)有文獻(xiàn)主要從國家層面聚焦全球價(jià)值鏈的出口增加值分解,國內(nèi)價(jià)值鏈相關(guān)研究則相對(duì)缺乏。

本文可能的貢獻(xiàn)在于:首先,針對(duì)一維指標(biāo)評(píng)測(cè)區(qū)域產(chǎn)業(yè)比較優(yōu)勢(shì)不夠全面的局限,一方面采用貿(mào)易增加值將RCA指數(shù)改造為VRCA指數(shù),并轉(zhuǎn)變前人以RCA指數(shù)為核心主體評(píng)測(cè)區(qū)域產(chǎn)業(yè)比較優(yōu)勢(shì)的思路,采用VRCA指數(shù)對(duì)國內(nèi)增加值進(jìn)行賦權(quán)構(gòu)建增值能力指標(biāo);另一方面,通過測(cè)算省域產(chǎn)業(yè)就業(yè)完全需要系數(shù),構(gòu)建勞動(dòng)生產(chǎn)率指標(biāo),最終設(shè)計(jì)出能夠有效破解“統(tǒng)計(jì)假象”的省域產(chǎn)業(yè)比較優(yōu)勢(shì)雙維度評(píng)價(jià)指數(shù)。其次,為契合NVC貿(mào)易特征,對(duì)中國電子信息產(chǎn)業(yè)省域國內(nèi)增值能力進(jìn)行客觀全面分析,使用改進(jìn)的非競(jìng)爭(zhēng)型投入占用產(chǎn)出模型,對(duì)省域產(chǎn)業(yè)的國外出口增加值、國內(nèi)輸出增加值進(jìn)行雙層分解。最后,參照城市首位度(Law of the Primate City),測(cè)度比較優(yōu)勢(shì)省域首位度并在其基礎(chǔ)上探究電子信息產(chǎn)業(yè)NVC各分工環(huán)節(jié)比較優(yōu)勢(shì)的省域集中程度。

2 評(píng)測(cè)指標(biāo)構(gòu)建

2.1 省域比較優(yōu)勢(shì)雙維度評(píng)價(jià)指數(shù)構(gòu)建

(1)

(2)

2.2 比較優(yōu)勢(shì)增值能力指標(biāo)測(cè)算

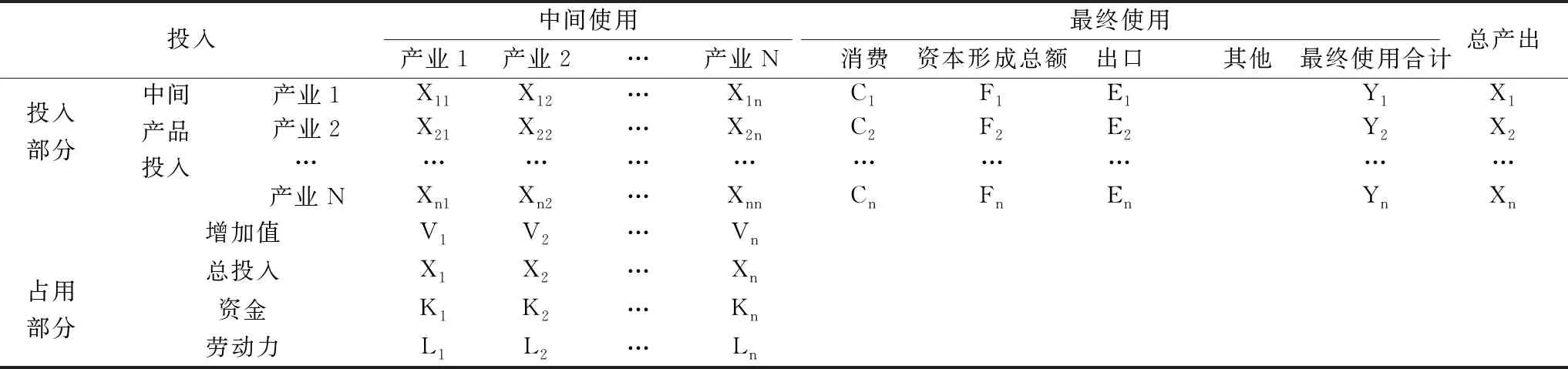

將各個(gè)省域視為中國電子信息產(chǎn)業(yè)NVC中的一個(gè)基本構(gòu)成單元,其體系中的省域貿(mào)易增值傳導(dǎo)涉及境外它國、境內(nèi)外省兩類主體。鑒于此,本文在中國省域投入產(chǎn)出模型原表內(nèi),最終使用部分新增出口和外省輸出,中間投入部分新增進(jìn)口和外省輸入,將其改造為中國省域非競(jìng)爭(zhēng)型投入產(chǎn)出表(見表1)。

表1 中國省域非競(jìng)爭(zhēng)型投入產(chǎn)出表

基于表1,Aij表示直接消耗系數(shù),則存在以下等價(jià)方程:

(3)

(4)

(5)

定義國內(nèi)外省輸出矩陣C、國外出口矩陣E為如下對(duì)角矩陣:

(6)

(7)

據(jù)此,可將省域內(nèi)產(chǎn)業(yè)j的增加值來源分解為本省境外出口中的本地增加值(DVAj)、省外增加值(RDVj)、國外增加值(FVSj)以及本省境內(nèi)輸出中的本地增加值(DVSj)。

(8)

其中,RDVj、FVSj分屬境內(nèi)外省與境外它國,僅DVAj、DVSj反映省域內(nèi)產(chǎn)業(yè)j的國內(nèi)增加值,將二者之和記為國內(nèi)完全增加值NVAj。據(jù)此,可測(cè)算省域內(nèi)產(chǎn)業(yè)j的境內(nèi)輸出國內(nèi)增加值所占比值DVSRj、境外出口國內(nèi)增加值所占比值DVARj以及國內(nèi)完全增加值垂直專業(yè)化綜合比值NVARj。

(9)

2.3 比較優(yōu)勢(shì)勞動(dòng)生產(chǎn)率指標(biāo)測(cè)算

表2 中國省域非競(jìng)爭(zhēng)型投入占用產(chǎn)出表

基于表2,與xij對(duì)應(yīng)的直接消耗系數(shù)為Aij,將直接消耗系數(shù)矩陣表示為A,里昂惕夫逆矩陣表示為B,則存在以下等價(jià)方程:

X=(I-A)-1Y=BY

(10)

轉(zhuǎn)換成矩陣形式為:

(11)

(12)

3 電子信息產(chǎn)業(yè)國內(nèi)價(jià)值鏈關(guān)聯(lián)產(chǎn)業(yè)測(cè)度

為便于數(shù)據(jù)采集,本文依據(jù)國家統(tǒng)計(jì)局《國民經(jīng)濟(jì)行業(yè)分類(GB/T 4754—2017)》中的產(chǎn)業(yè)名錄,將電子信息產(chǎn)業(yè)歸并于通信設(shè)備、計(jì)算機(jī)和其它電子設(shè)備制造業(yè)。根據(jù)《中國42部門投入產(chǎn)出表》,計(jì)算出直接消耗系數(shù)與完全消耗系數(shù)、直接分配系數(shù)與完全分配系數(shù),據(jù)此評(píng)測(cè)中國電子信息產(chǎn)業(yè)國內(nèi)價(jià)值鏈上下游直接(間接)關(guān)聯(lián)核心產(chǎn)業(yè)部門[31-32]。分析其中8個(gè)關(guān)聯(lián)性最強(qiáng)的核心產(chǎn)業(yè)部門可知,中國電子信息產(chǎn)業(yè)上下游由制造業(yè)部門和服務(wù)業(yè)部門均衡構(gòu)成(見表3),體現(xiàn)出較強(qiáng)的制造+服務(wù)關(guān)聯(lián)性和協(xié)作性特征。其中,上下游直接關(guān)聯(lián)核心產(chǎn)業(yè)部門、下游間接關(guān)聯(lián)核心產(chǎn)業(yè)部門均由制造業(yè)部門和服務(wù)業(yè)部門平均組成。值得注意的是,作為電子信息產(chǎn)業(yè)價(jià)值鏈的關(guān)鍵支撐部門,科學(xué)研究和技術(shù)服務(wù)在上游直接關(guān)聯(lián)核心產(chǎn)業(yè)部門中的關(guān)聯(lián)系數(shù)卻最小,表明中國電子信息產(chǎn)業(yè)整體增值能力不強(qiáng),上游技術(shù)研發(fā)能力仍較弱。

表3 中國電子信息產(chǎn)業(yè)NVC核心關(guān)聯(lián)產(chǎn)業(yè)部門

4 省域比較優(yōu)勢(shì)雙維度評(píng)價(jià)指標(biāo)測(cè)算

4.1 比較優(yōu)勢(shì)增值能力指標(biāo)測(cè)算

將中國電子信息產(chǎn)業(yè)省域產(chǎn)業(yè)增加值來源分解得到本省出口的本地增加值(DVA)、本省國內(nèi)貿(mào)易的本地增加值(DVS)兩個(gè)部分,加總得到國內(nèi)完全增加值NVA。基于式(2),使用VRCA對(duì)NVA進(jìn)行加權(quán),測(cè)算得到加權(quán)國內(nèi)完全增加值WNVA。分析可知,DVA排名前3位的省域分別為廣東、江蘇、上海,排名末3位的省域分別是青海、寧夏、西藏;DVS排名前3位的省域分別為江蘇、上海、天津,排名末3位的省域分別是青海、寧夏、西藏;NVA排名前3位的省域分別為江蘇、廣東、上海,排名末3位的省域分別是青海、寧夏、西藏。由此可知,DVS、NVA、NVA的省域排名之間具有高度一致性,且東部沿海省域國內(nèi)增加值普遍高于中西部?jī)?nèi)陸省域。與NVA衡量的絕對(duì)值不同,NVA排名前3省域的NVAR排名均出現(xiàn)明顯下滑。其中,江蘇NVA排名第1,NVAR排名降至第7;廣東NVA排名第2,NVAR排名降至第13;上海NVA排名第3,NVAR排名降至第18。這突顯出傳統(tǒng)貿(mào)易總量統(tǒng)計(jì)法導(dǎo)致的“統(tǒng)計(jì)假象”以及東部省域通信設(shè)備、計(jì)算機(jī)和其它電子設(shè)備制造業(yè)的國內(nèi)增值能力較弱。與之相反,中部地區(qū)的湖北(NVAR為77.50%)、湖南(NVAR為68.60%)呈現(xiàn)出較強(qiáng)的國內(nèi)完全增加值能力與產(chǎn)業(yè)集聚性。如表4所示,電子信息產(chǎn)業(yè)的省域WNVA總額為33 603.81,其省域增值能力均可分為4個(gè)層級(jí):第一層級(jí)為廣東與江蘇,其WNVA分別高達(dá)14 269.52、13 118.97,合計(jì)占全國的81.50%;第二層級(jí)為上海、四川和天津,其WNVA區(qū)間為1 000~1 500;第三層級(jí)為福建、河南、重慶、山東、湖北、湖南、浙江和北京,其WNVA區(qū)間為100~900;其余省域?yàn)榈谒膶蛹?jí),其WNVA區(qū)間為0~50,其中8個(gè)省域的WNVA為0。

表4 中國電子信息產(chǎn)業(yè)省域增值能力與勞動(dòng)生產(chǎn)率指標(biāo)值

綜上可知,東部省域的國內(nèi)完全增加值占據(jù)優(yōu)勢(shì),但相較于境內(nèi)外貿(mào)易收入總額而言,其內(nèi)生增值能力仍相對(duì)不足;中部省域的國內(nèi)完全增加值不足,但相較于境內(nèi)外貿(mào)易收入總額而言,其內(nèi)生增值能力較強(qiáng);東北部、西部省域的國內(nèi)完全增加值及其內(nèi)生增值能力均較弱。

4.2 比較優(yōu)勢(shì)勞動(dòng)生產(chǎn)率指標(biāo)測(cè)算

通過分析中國31個(gè)省域電子信息產(chǎn)業(yè)就業(yè)完全需要系數(shù)BL,發(fā)現(xiàn)其與表征國內(nèi)完全增加值比重的NVAR之間存在較強(qiáng)的正向關(guān)聯(lián)性(相關(guān)系數(shù)為0.75),而與表征國內(nèi)完全增加值規(guī)模的NVA之間關(guān)聯(lián)性則較弱(相關(guān)系數(shù)為0.15)。從數(shù)值上看,說明隨著單位產(chǎn)品生產(chǎn)勞動(dòng)力投入數(shù)量增加,國內(nèi)增加值在國內(nèi)外貿(mào)易中的比重會(huì)大幅提升,但并不能有效增加省域國內(nèi)完全增加值數(shù)額。換言之,從相關(guān)系數(shù)結(jié)果看,就業(yè)完全需要系數(shù)的增大,可能伴隨省域國內(nèi)外貿(mào)易總額顯著下降。然而,由于變量之間相關(guān)系數(shù)的大小不能反向推導(dǎo)存在因果關(guān)系的強(qiáng)弱,因而造成以上結(jié)果。雖然生產(chǎn)單位產(chǎn)品的勞動(dòng)力數(shù)量增加會(huì)導(dǎo)致勞動(dòng)生產(chǎn)效率下降,但由于不同省域生產(chǎn)的單位產(chǎn)品質(zhì)量存在差異,勞動(dòng)力數(shù)量居高可能是由于其產(chǎn)品生產(chǎn)工藝落后或生產(chǎn)管理無序造成的,也可能是源于產(chǎn)品功能完善或品質(zhì)升級(jí)導(dǎo)致其制造流程趨于復(fù)雜化。

綜上分析可知,就業(yè)完全需要系數(shù)與NVAR、NVA之間不存在穩(wěn)定的因果邏輯關(guān)系。以就業(yè)完全需要系數(shù)排名前10的省域?yàn)槔鋮^(qū)間跨度為105.97~185.28。這10個(gè)省域在國內(nèi)各地區(qū)分布較為均衡,其中東部地區(qū)4個(gè)、中部地區(qū)3個(gè)、西部地區(qū)3個(gè)。湖北的就業(yè)完全需要系數(shù)(134.54)略低于陜西(149.15),但前者的NVAR(77.5%)遠(yuǎn)高于后者(17.2%);福建的就業(yè)完全需要系數(shù)(185.28)高于天津(118.63),同時(shí)前者的NVAR(58%)也高于后者(44.5%);四川的就業(yè)完全需要系數(shù)(105.97)略低于廣西(129.01),但前者的NVA(609.42)顯著高于后者(40.34);山東的就業(yè)完全需要系數(shù)(165.51)高于湖南(128.92),同時(shí)前者的NVA(437.67)也高于后者(281.15)。即使就業(yè)完全需要系數(shù)一致的省域,其電子信息產(chǎn)業(yè)的國內(nèi)完全增加值數(shù)值和比重均可能存在顯著差異。如河北的就業(yè)完全需要系數(shù)(104.37)與江西(104.35)相當(dāng),但前者的NVA(31.77)低于后者(47.35),同時(shí)前者的NVAR(27.8%)高于后者(18.3%)。因此,僅憑就業(yè)完全需要系數(shù)(單位產(chǎn)品勞動(dòng)生產(chǎn)率)無法準(zhǔn)確衡量省域產(chǎn)業(yè)的真實(shí)比較優(yōu)勢(shì)。

5 實(shí)證結(jié)果與分析

5.1 省域比較優(yōu)勢(shì)空間差異分析

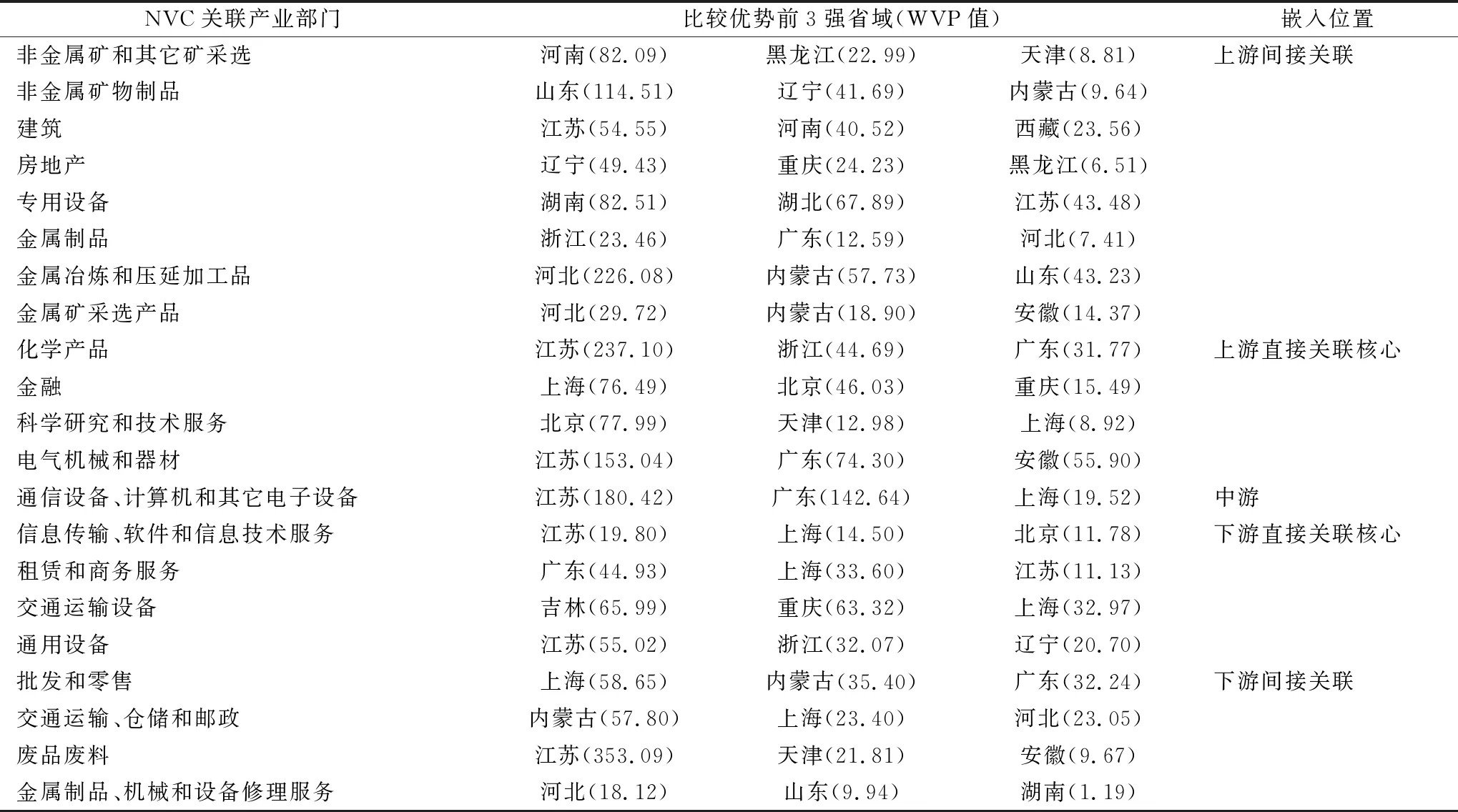

基于式(3),對(duì)中國電子信息產(chǎn)業(yè)NVC內(nèi)生增值傳導(dǎo)結(jié)構(gòu)圖中21個(gè)關(guān)聯(lián)產(chǎn)業(yè)部門的省域比較優(yōu)勢(shì)進(jìn)行評(píng)測(cè)。通過測(cè)算中國電子信息產(chǎn)業(yè)NVC的省域WVP值,篩選出各個(gè)嵌入位置最具比較優(yōu)勢(shì)的3個(gè)省域(見表5)。從地區(qū)層面看,中國電子信息產(chǎn)業(yè)NVC上中下游21個(gè)產(chǎn)業(yè)部門的比較優(yōu)勢(shì)前3強(qiáng)共涉及18個(gè)省域(以下簡(jiǎn)稱比較優(yōu)勢(shì)省域),其中東北地區(qū)3個(gè)(黑龍江、吉林、遼寧)、東部地區(qū)8個(gè)(北京、天津、河北、山東、上海、江蘇、浙江、廣東)、中部地區(qū)4個(gè)(河南、湖北、湖南、安徽)、西部地區(qū)3個(gè)(內(nèi)蒙古、重慶、西藏)。分析各地區(qū)比較優(yōu)勢(shì)省域數(shù)量可知,東部地區(qū)優(yōu)勢(shì)明顯,其它地區(qū)相對(duì)均衡。考慮比較優(yōu)勢(shì)省域占各地區(qū)省域數(shù)量比例后,東北地區(qū)為100%,東部地區(qū)為80%,中部地區(qū)為66.6%,西部地區(qū)僅為25%。結(jié)合圖1進(jìn)一步分析各地區(qū)比較優(yōu)勢(shì)產(chǎn)業(yè)數(shù)量和NVC嵌入位置可知,東北地區(qū)全域具備比較優(yōu)勢(shì)產(chǎn)業(yè),其比較優(yōu)勢(shì)產(chǎn)業(yè)部門數(shù)量為5個(gè),分布于上游間接關(guān)聯(lián)部門和下游直接關(guān)聯(lián)部門,省均比較優(yōu)勢(shì)產(chǎn)業(yè)部門為1.6個(gè)。東北地區(qū)房地產(chǎn)比較優(yōu)勢(shì)較為明顯,在全國前3中占據(jù)兩席;東部地區(qū)實(shí)現(xiàn)比較優(yōu)勢(shì)產(chǎn)業(yè)部門在NVC上中下游全覆蓋,同時(shí)其比較優(yōu)勢(shì)產(chǎn)業(yè)部門數(shù)量(20個(gè))位居全國首位,省均比較優(yōu)勢(shì)產(chǎn)業(yè)部門為2.5個(gè)。東部地區(qū)囊括通信設(shè)備、計(jì)算機(jī)和其它電子設(shè)備,金屬制品,科學(xué)研究和技術(shù)服務(wù),化學(xué)產(chǎn)品,信息傳輸、軟件和信息技術(shù)服務(wù),租賃和商務(wù)服務(wù)6個(gè)產(chǎn)業(yè)部門的比較優(yōu)勢(shì)全國前3。此外,東部地區(qū)在金屬冶煉和壓延加工品,電氣機(jī)械和器材,金融,通用設(shè)備,金屬制品、機(jī)械和設(shè)備修理服務(wù),交通運(yùn)輸、倉儲(chǔ)和郵政,批發(fā)和零售,廢品廢料10個(gè)產(chǎn)業(yè)部門的比較優(yōu)勢(shì)全國前3中占據(jù)兩席。中部地區(qū)比較優(yōu)勢(shì)產(chǎn)業(yè)部門數(shù)量為7個(gè),主要分布于上游關(guān)聯(lián)部門和下游間接關(guān)聯(lián)部門,省均比較優(yōu)勢(shì)產(chǎn)業(yè)部門為1.75個(gè)。中部地區(qū)專用設(shè)備比較優(yōu)勢(shì)較為明顯,在全國前3中占據(jù)兩席。西部地區(qū)比較優(yōu)勢(shì)產(chǎn)業(yè)部門數(shù)量為9個(gè)(其中6個(gè)為上游關(guān)聯(lián)部門),分布于除中游外的NVC各個(gè)位置,上游比較優(yōu)勢(shì)相對(duì)明顯,省均比較優(yōu)勢(shì)產(chǎn)業(yè)部門(3個(gè))位居全國首位。

圖1 中國電子信息產(chǎn)業(yè)NVC地區(qū)比較優(yōu)勢(shì)產(chǎn)業(yè)部門數(shù)量

從省域?qū)用婵矗K、上海、廣東分別以9個(gè)、8個(gè)、6個(gè)比較優(yōu)勢(shì)產(chǎn)業(yè)部門位居全國前3,且其比較優(yōu)勢(shì)產(chǎn)業(yè)部門均覆蓋NVC上中下游。江蘇的9個(gè)比較優(yōu)勢(shì)產(chǎn)業(yè)部門在NVC分布位置相對(duì)均衡,其中上游4個(gè)、中游1個(gè)、下游4個(gè),表明江蘇參與中國電子信息產(chǎn)業(yè)NVC分工的廣度和競(jìng)爭(zhēng)力均居全國前列。在中國電子信息產(chǎn)業(yè)NVC的9個(gè)直接關(guān)聯(lián)核心產(chǎn)業(yè)部門中,江蘇有6個(gè)具備比較優(yōu)勢(shì),凸顯出江蘇在中國電子信息產(chǎn)業(yè)NVC中的關(guān)鍵地位。江蘇比較優(yōu)勢(shì)產(chǎn)業(yè)部門中有7個(gè)屬于制造業(yè)(77.7%)、2個(gè)屬于服務(wù)業(yè)(22.3%)。其中,廢品廢料(WVP值為353.09),化學(xué)產(chǎn)品(WVP值為237.10),通信設(shè)備、計(jì)算機(jī)和其它電子設(shè)備(WVP值為180.42),電氣機(jī)械和器材(WVP值為153.04)的比較優(yōu)勢(shì)最為突出;租賃和商務(wù)服務(wù)(WVP值為11.13),信息傳輸、軟件和信息技術(shù)服務(wù)(WVP值為19.80)的比較優(yōu)勢(shì)相對(duì)較小。綜上可知,江蘇的比較優(yōu)勢(shì)主要集中于制造業(yè),而服務(wù)業(yè)則有所欠缺。上海的8個(gè)比較優(yōu)勢(shì)產(chǎn)業(yè)部門中有5個(gè)分布于下游位置,其比較優(yōu)勢(shì)最突出的產(chǎn)業(yè)部門為上游的金融(WVP值為76.49)。與江蘇一樣,上海的9個(gè)直接關(guān)聯(lián)核心產(chǎn)業(yè)部門中也有6個(gè)具備比較優(yōu)勢(shì),凸顯出上海在中國電子信息產(chǎn)業(yè)NVC的重要地位。與江蘇不同的是,上海的比較優(yōu)勢(shì)產(chǎn)業(yè)部門中5個(gè)集中于服務(wù)業(yè)(占比62.5%),但總體比較優(yōu)勢(shì)仍待提高,尤其是科學(xué)研究和技術(shù)服務(wù)的WVP值僅為8.92。廣東的6個(gè)比較優(yōu)勢(shì)產(chǎn)業(yè)部門在NVC中分布位置相對(duì)均衡,其中上游3個(gè)、中游1個(gè)、下游2個(gè)。廣東在中國電子信息產(chǎn)業(yè)NVC的9個(gè)直接關(guān)聯(lián)核心產(chǎn)業(yè)部門中有4個(gè)具備比較優(yōu)勢(shì),反映出廣東在中國電子信息產(chǎn)業(yè)NVC中的重要地位。廣東比較優(yōu)勢(shì)產(chǎn)業(yè)部門的行業(yè)分布較為均衡,其中4個(gè)屬于制造業(yè)、2個(gè)屬于服務(wù)業(yè)。但無論是數(shù)量還是強(qiáng)度,廣東的比較優(yōu)勢(shì)偏重于制造業(yè),如其比較優(yōu)勢(shì)最強(qiáng)的通信設(shè)備、計(jì)算機(jī)和其它電子設(shè)備(WVP值為142.64),電氣機(jī)械和器材(WVP值為74.30)。

從產(chǎn)業(yè)部門層面看,通過測(cè)算中國電子信息產(chǎn)業(yè)NVC中21個(gè)產(chǎn)業(yè)部門比較優(yōu)勢(shì)前3強(qiáng)省域平均WVP值(以下簡(jiǎn)稱WVP省域均值),進(jìn)一步得到NVC的WVP總體均值為52.91(見表5)。僅8個(gè)產(chǎn)業(yè)部門的WVP省域均值超過NVC總體均值,占比為38.09%。這8個(gè)產(chǎn)業(yè)部門均屬于制造業(yè),其中5個(gè)為上游部門、1個(gè)為中游部門、2個(gè)為下游部門,表明中國電子信息產(chǎn)業(yè)NVC上游制造業(yè)部門的比較優(yōu)勢(shì)相對(duì)顯著。鑒于非金屬礦物制品(WVP省域均值為55.28)、交通運(yùn)輸設(shè)備(WVP省域均值為54.09)僅微幅超過NVC的WVP總體均值,因此只有其余6個(gè)產(chǎn)業(yè)部門(化學(xué)產(chǎn)品,廢品廢料,通信設(shè)備、計(jì)算機(jī)和其它電子設(shè)備,電氣機(jī)械和器材,金屬冶煉和壓延加工品,專用設(shè)備)具備較為顯著的比較優(yōu)勢(shì),占比進(jìn)一步下降為28.57%。此外,服務(wù)業(yè)部門的WVP省域均值無一超過NVC的總體均值。其中,科學(xué)研究和技術(shù)服務(wù)(WVP省域均值為33.3),租賃和商務(wù)服務(wù)(WVP省域均值為29.89),信息傳輸、軟件和信息技術(shù)服務(wù)(WVP省域均值為15.36)等直接關(guān)聯(lián)核心部門的比較優(yōu)勢(shì)均明顯偏小,金屬制品、機(jī)械和設(shè)備修理服務(wù)(WVP省域均值僅為9.75)成為21個(gè)產(chǎn)業(yè)部門中WVP省域均值低于10的唯一部門。中國電子信息產(chǎn)業(yè)NVC的8個(gè)直接關(guān)聯(lián)核心產(chǎn)業(yè)部門平均分屬制造業(yè)和服務(wù)業(yè),其中直接關(guān)聯(lián)服務(wù)業(yè)部門的WVP省域均值為31.14,直接關(guān)聯(lián)制造業(yè)部門的WVP省域均值為72.24,前者僅為后者的43.1%。這表明中國電子信息產(chǎn)業(yè)NVC整體,尤其是服務(wù)業(yè)部門比較優(yōu)勢(shì)強(qiáng)度不足。

表5 中國電子信息產(chǎn)業(yè)NVC省域比較優(yōu)勢(shì)產(chǎn)業(yè)部門

5.2 比較優(yōu)勢(shì)省域首位度分析

參照J(rèn)efferson[33]提出的城市首位度概念,即某一區(qū)域內(nèi)人口數(shù)量第一位城市與第二位城市的人口比值,本文將各個(gè)產(chǎn)業(yè)部門比較優(yōu)勢(shì)最強(qiáng)省域與次強(qiáng)省域的WVP值比值定義為該產(chǎn)業(yè)部門的比較優(yōu)勢(shì)省域首位度。分析可知,中國電子信息產(chǎn)業(yè)NVC中21個(gè)產(chǎn)業(yè)部門的比較優(yōu)勢(shì)省域首位度最大值為16.19,最小值為1.04,平均值為2.96(見表6)。城市首位度可用于衡量城市的區(qū)域主導(dǎo)性,同時(shí)反映區(qū)域中各種資源的集中程度。若該指標(biāo)數(shù)值超過2,表明存在過度集中、結(jié)構(gòu)失衡趨勢(shì);若小于2,則表明集中度適當(dāng)、結(jié)構(gòu)正常。參考這一標(biāo)準(zhǔn),一方面,中國電子信息產(chǎn)業(yè)NVC有9個(gè)產(chǎn)業(yè)部門的比較優(yōu)勢(shì)省域首位度超過2,占比為42.85%,其中7個(gè)為上游部門(占上游部門總量的58.33%),2個(gè)為下游部門(占下游部門總量的25%)。如廢品廢料的比較優(yōu)勢(shì)省域首位度高達(dá)16.19,同時(shí)其WVP省域均值(128.19)也位居NVC首位;化學(xué)產(chǎn)品的比較優(yōu)勢(shì)省域首位度較高(5.31),同時(shí)其WVP省域均值(104.52)也處于較高水平。同時(shí),這9個(gè)產(chǎn)業(yè)部門中有4個(gè)的WVP省域均值低于NVC總體均值(占比為44.44%),其中3個(gè)為上游部門。這一特征最為顯著的上游服務(wù)業(yè)部門是科學(xué)研究和技術(shù)服務(wù),其比較優(yōu)勢(shì)省域首位度較高(6.01),而其WVP省域均值僅為33.3。這表明中國電子信息產(chǎn)業(yè)NVC上游部門存在明顯過度集中的單極化現(xiàn)象,部分上游部門存在過度集中與整體比較優(yōu)勢(shì)薄弱并存的問題。另一方面,比較優(yōu)勢(shì)省域首位度低于2的產(chǎn)業(yè)部門也普遍存在WVP省域均值低下的現(xiàn)象。在中國電子信息產(chǎn)業(yè)NVC比較優(yōu)勢(shì)省域首位度低于2的12個(gè)產(chǎn)業(yè)部門中,9個(gè)WVP省域均值低于NVC總體均值,占比高達(dá)75%。同時(shí),比較優(yōu)勢(shì)省域首位度排名末尾的通信設(shè)備、計(jì)算機(jī)和其它電子設(shè)備(1.26),專用設(shè)備(1.22),交通運(yùn)輸設(shè)備(1.04),也是這12個(gè)產(chǎn)業(yè)部門中僅有的3個(gè)WVP省域均值高于NVC總體均值的部門。這表明中國電子信息產(chǎn)業(yè)NVC高省域集中度與低省域集中度的產(chǎn)業(yè)部門中,均同時(shí)存在整體比較優(yōu)勢(shì)強(qiáng)弱差異。其中,高省域集中度產(chǎn)業(yè)部門的比較優(yōu)勢(shì)強(qiáng)度更高。

表6 中國電子信息產(chǎn)業(yè)NVC省域比較優(yōu)勢(shì)與省域首位度

6 結(jié)論與政策啟示

6.1 研究結(jié)論

本文立足中國電子信息產(chǎn)業(yè)NVC產(chǎn)品內(nèi)垂直專業(yè)化分工框架,針對(duì)現(xiàn)有文獻(xiàn)一維指標(biāo)評(píng)測(cè)區(qū)域產(chǎn)業(yè)比較優(yōu)勢(shì)不夠全面的局限,兼顧增值能力與勞動(dòng)生產(chǎn)率兩個(gè)維度,并轉(zhuǎn)變前人以RCA指數(shù)為核心主體評(píng)測(cè)區(qū)域產(chǎn)業(yè)比較優(yōu)勢(shì)的原有思路,最終設(shè)計(jì)出一個(gè)能夠有效破解“統(tǒng)計(jì)假象”的省域產(chǎn)業(yè)比較優(yōu)勢(shì)雙維度評(píng)價(jià)新框架。其中,為契合NVC貿(mào)易特征,增值能力指標(biāo)在前人國外出口增加值分解的基礎(chǔ)上進(jìn)一步對(duì)國內(nèi)輸出增加值進(jìn)行分解。據(jù)此對(duì)中國電子信息產(chǎn)業(yè)國內(nèi)價(jià)值鏈上下游關(guān)聯(lián)產(chǎn)業(yè)部門的省域比較優(yōu)勢(shì)及其空間差異進(jìn)行對(duì)比剖析,并創(chuàng)新性地設(shè)計(jì)比較優(yōu)勢(shì)省域首位度,探究電子信息產(chǎn)業(yè)NVC各分工環(huán)節(jié)比較優(yōu)勢(shì)的省域集中程度。

本文研究得出以下結(jié)論:首先,東部地區(qū)的比較優(yōu)勢(shì)貫穿中國電子信息產(chǎn)業(yè)NVC上中下游,同時(shí)其比較優(yōu)勢(shì)產(chǎn)業(yè)部門數(shù)量位居全國首位。東北地區(qū)、中部地區(qū)和西部地區(qū)的比較優(yōu)勢(shì)均主要分布于上下游,區(qū)別在于東北地區(qū)為上游間接關(guān)聯(lián)部門和下游直接關(guān)聯(lián)部門,中部地區(qū)為上游關(guān)聯(lián)部門和下游間接關(guān)聯(lián)部門,而西部地區(qū)集中于上游但其省均比較優(yōu)勢(shì)產(chǎn)業(yè)部門位居全國首位。其次,江蘇、上海、廣東的比較優(yōu)勢(shì)最為顯著,且延伸到NVC上中下游。其中,江蘇的比較優(yōu)勢(shì)主要集中于制造業(yè),而服務(wù)業(yè)有所欠缺;上海的比較優(yōu)勢(shì)主要集中于服務(wù)業(yè),其中金融業(yè)比較優(yōu)勢(shì)最突出,但以科學(xué)研究和技術(shù)服務(wù)為代表的總體比較優(yōu)勢(shì)仍待提高;廣東的比較優(yōu)勢(shì)在NVC分布位置相對(duì)均衡,但偏重于制造業(yè)。第三,上游制造業(yè)部門的比較優(yōu)勢(shì)顯著,而以科學(xué)研究和技術(shù)服務(wù),金屬制品、機(jī)械和設(shè)備修理服務(wù),租賃和商務(wù)服務(wù),信息傳輸、軟件和信息技術(shù)服務(wù)為代表的服務(wù)業(yè)部門比較優(yōu)勢(shì)則相對(duì)不足。最后,上游部門比較優(yōu)勢(shì)存在明顯的省域集中單極化現(xiàn)象,部分上游部門存在省域過度集中與整體比較優(yōu)勢(shì)不足并存的問題。同時(shí),高省域集中度與低省域集中度的產(chǎn)業(yè)部門均同時(shí)存在整體比較優(yōu)勢(shì)強(qiáng)弱差異,且高省域集中度產(chǎn)業(yè)部門的比較優(yōu)勢(shì)強(qiáng)度更高。

6.2 政策啟示

以上研究結(jié)論對(duì)中國電子信息產(chǎn)業(yè)國內(nèi)價(jià)值鏈發(fā)展提供了以下啟示:

(1)沿海為主,內(nèi)陸為輔。依托東部沿海省域的地理、資金、人才、科技、金融、資訊等多方優(yōu)勢(shì),發(fā)揮其在電子信息產(chǎn)業(yè)國內(nèi)價(jià)值鏈中的核心作用,內(nèi)陸省域則主要聚焦能源開采冶煉、倉儲(chǔ)運(yùn)輸?shù)壬舷掠闻涮准胺?wù)。

(2)立足制造,升級(jí)服務(wù)。立足十九大報(bào)告關(guān)于“加快建設(shè)制造強(qiáng)國,加快發(fā)展先進(jìn)制造業(yè)”的戰(zhàn)略導(dǎo)向,不斷提高服務(wù)要素在投入與產(chǎn)出中的比重,支持電子信息產(chǎn)業(yè)國內(nèi)價(jià)值鏈上下游服務(wù)環(huán)節(jié)具備比較優(yōu)勢(shì)的省域發(fā)展強(qiáng)化其競(jìng)爭(zhēng)力,實(shí)現(xiàn)價(jià)值鏈整體從產(chǎn)品售賣向“產(chǎn)品+服務(wù)”轉(zhuǎn)型,從單純的產(chǎn)品加工組裝向“制造+服務(wù)”升級(jí)。

(3)極化可控,整體攀升。過度集中短期內(nèi)或許能夠?qū)崿F(xiàn)產(chǎn)業(yè)比較優(yōu)勢(shì)快速提升,但存在因壟斷導(dǎo)致后續(xù)競(jìng)爭(zhēng)力不足的長期隱患。同時(shí),具有比較優(yōu)勢(shì)的省域過度分散也將造成協(xié)同度不足、比較優(yōu)勢(shì)低下的弊病。因此,應(yīng)避免電子信息產(chǎn)業(yè)國內(nèi)價(jià)值鏈某一環(huán)節(jié)比較優(yōu)勢(shì)過度集中于某一省域的單極化現(xiàn)象,保持省域比較優(yōu)勢(shì)政策扶持資源分配差異可控,不斷完善省域間差異化比較優(yōu)勢(shì)協(xié)同的長期良性機(jī)制,促進(jìn)產(chǎn)業(yè)整體價(jià)值鏈攀升。

猜你喜歡

我愛學(xué)·笑話與口才(2025年3期)2025-02-24 00:00:00

大眾投資指南(2021年35期)2021-02-16 01:06:18

趣味(語文)(2020年3期)2020-07-27 01:42:46

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:40

上海包裝(2019年4期)2019-08-30 03:52:56

消費(fèi)導(dǎo)刊(2017年24期)2018-01-31 01:29:30

作文與考試·初中版(2017年12期)2017-04-19 20:26:27

中國自行車(2017年1期)2017-04-16 02:54:14

中國鄉(xiāng)鎮(zhèn)企業(yè)會(huì)計(jì)(2015年9期)2015-12-30 16:47:21

中國衛(wèi)生(2015年2期)2015-11-12 13:13:54

- 科技進(jìn)步與對(duì)策的其它文章

- 企業(yè)組織知性資本、知識(shí)管理能力與開放式創(chuàng)新績(jī)效

- 產(chǎn)學(xué)研融合程度對(duì)科技型中小企業(yè)創(chuàng)新績(jī)效的影響

- 家成業(yè)就:家庭支持型主管行為對(duì)科技型員工個(gè)體繁榮的影響機(jī)制研究

- 多任務(wù)處理對(duì)員工創(chuàng)造力的雙刃劍效應(yīng):成就導(dǎo)向與認(rèn)知評(píng)估的作用

- 關(guān)系嵌入、知識(shí)獲取與BOP市場(chǎng)導(dǎo)向的產(chǎn)品創(chuàng)新:內(nèi)外部不確定性的調(diào)節(jié)作用

- 科技體制改革對(duì)省級(jí)創(chuàng)新體系績(jī)效的影響

——基于2011-2019年省際面板數(shù)據(jù)