綠色技術創新的路徑依賴與突破

——基于DPSIR模型的實證分析

2022-05-11 10:41:24蔣長流楊逸凡

安徽工程大學學報 2022年2期

蔣長流,楊逸凡

(安徽大學 經濟學院,安徽 合肥 230000)

中國經濟高速增長在推動科技實力、綜合國力快速發展的同時,也帶來生態環境污染、資源瓶頸制約問題。因此,亟需培育綠色技術創新力,以科技創新引領現代化經濟體系的建設,也即是要注重經濟發展與生態保護間的協調平衡[1],以綠色創新為導向充分發展綠色經濟,系統性地解決經濟高速增長給資源環境造成的承載壓力,實現高質量的發展突破[2-3]。

高增長經濟的綠色低碳轉型意味著擺脫過去對高耗能技術、粗放式發展路徑的依賴,意味著技術與制度的雙重變遷。1975年,美國經濟學家David在討論經濟學范疇內的技術變遷問題時,通過引入“路徑依賴”概念解釋了某項技術被廣泛運用后所處的鎖定狀態[4]。此后,經諾思[5]將其加以推廣,“路徑依賴”概念進一步被引入到對制度變遷問題所做的相關探討中。諾思認為制度的本質同技術的本質具有相似性,存在報酬遞增和自我強化的機制,因此,當技術或制度進入某一路徑,將具有沿既定路徑發展下去的慣性。具體到綠色技術創新而言,Unruh[6]發現,由于源自化石能源結構的非清潔技術更易研發與應用,企業傾向于持續使用對化石能源依賴性高的技術,從而將阻礙新型低碳技術的研發。技術進步的這種能源偏向性將導致碳鎖定現象,出現碳排放中的“馬太效應”,即上一年較高的碳排放會導致下一年碳排放的進一步增加[7-8]。在傳統碳基技術的基礎上所形成高速增長的發展路徑和體制會通過經濟體系的產業布局、區域發展和開放格局等形成技術與制度的雙重鎖定,不利于綠色轉型,從而依靠單一的市場調節難以實現產業結構的自我修復和發展路徑的升級轉換,政府管理的作用顯得尤為重要[9-10]。因此,通過系統化的模型構建以及與之對應的實證分析來驗證我國綠色技術創新可能存在的路徑依賴現象及其產生機制,據此歸納梳理出相關結論,提出相應的政策建議具有一定的現實意義。本文旨在提供一個環境-經濟-社會整體性框架,將綠色技術創新路徑納入目標體系,給出支撐綠色技術創新正反饋增長,突破原有路徑依賴的政策建議,謀求生態文明與經濟體系的有機結合與可持續發展。

1 綠色技術創新的DPSIR模型分析

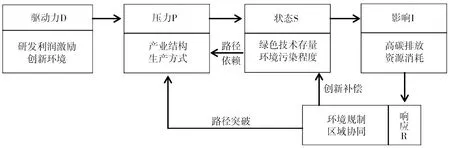

綠色技術的創新過程是一定時期內社會、經濟、環境系統直接或間接聯系、共同作用的復雜過程。環境狀況、相關政策、現有技術條件等多方面的要素在相互作用中決定了綠色技術創新的未來發展。參照由歐洲環境署最先提出,后被大量跨領域研究廣泛運用的驅動力-壓力-狀態-影響-響應(DPSIR)模型[11-12],本文構建了綠色技術創新的DPSIR模型,從系統分析的角度考察經濟、社會以及環境領域的可持續發展,解析各子系統間的相互作用,模型如圖1所示。

圖1 綠色技術創新的DPSIR模型

在綠色技術創新的發展過程中,技術創新的驅動力(D)通過影響產業結構、生產方式對環境-經濟-社會系統形成壓力(P);不同的技術條件與生產方式將會對社會中的技術存量水平以及環境污染狀況造成影響,使得環境-經濟-社會系統的狀態(S)變化,進而對生態系統、人類活動產生影響(I);為應對環境污染、資源消耗以及對人類生活、生產造成的長遠影響,政府將作出響應(R),實施政策調整,通過政策傳導對上述環節形成反饋。

具體而言,當前經濟社會中企業研發非綠色、綠色技術所能獲得的商業利潤是驅動其不同類型技術創新的根本動力,同時,某種技術的社會創新環境也是其研發投入的重要驅動因子。技術創新的這些驅動力在相當程度上決定了企業研發技術時的偏向,并將作為慢變量漸進地影響企業的生產方式和現有的產業結構,從而改變系統中技術存量的積累與對生態環境的污染速度,也即對環境-經濟-社會系統中的技術存量、環境污染程度造成壓力。而生態系統、技術存量的當前狀態同時也將制約產業結構的調整以及生產方式的轉換。大量的非綠色技術存量沉淀將通過學習效應、調整成本、網絡外部性等因素形成技術創新的路徑依賴,使得企業在進行綠色技術創新時產生額外的研發成本,從而進一步催生企業的高碳能源偏向與非綠色技術鎖定。

對環境與自然資源造成的直接影響又會在長期進一步對經濟、社會系統產生負面影響,因此政府需作出相應的政策響應,對上述環節實施反饋調節。政策響應包括環境規制、區域協同戰略等。征收排污費等環境規制可以內化企業應承擔的環境治理成本,從而減少企業的污染排放;除征收排污費外,環境規制也可采取綠色補貼的形式進行,給予進行綠色技術創新或是積極使用綠色技術的企業相應的激勵,從而補償其研發成本和生產方式轉換成本,助力企業的綠色轉型。此外,依托戰略響應,如區域協同戰略,能夠促進區域內的綠色技術集聚與對技術溢出的共享。通過上述政策響應支撐驅動力與壓力的改善,實現綠色技術創新的路徑優化與突破。

2 綠色技術創新的數理模型分析

基于對綠色技術創新的DPSIR模型分析,綠色技術創新的主要動力源于企業自身利潤,壓力則來自于在現有結構下進行綠色技術創新所引致的額外的研發成本與調整成本。企業的綠色技術和非綠色技術的創新行為將會對社會的技術存量以及環境的污染程度造成不同影響,而政府基于不同的社會、環境影響將對企業的技術創新與應用過程做出政策響應,為這樣一個完整反饋過程中所涉及到的重要變量與要素進行數理建模處理,進一步厘清綠色技術創新的發展趨勢以及政府政策響應的具體效果。

假設企業主體在當前的t時期和未來的t+1時期這兩個時期內進行生產,本期產出水平為Qt,下一期產出水平為Qt+1。企業產出由企業現有的非綠色技術存量A和綠色技術存量GA產生。假設兩種技術的生產率p(p>0)相同但成本不同。此外,Mancusi[13]和Shapiro[14]的研究表明,企業外部的知識、技術溢出也將對企業產出造成重要影響。因此企業在t時期的產出為

Qt=p(At+GAt+SAt+SGAt),

(1)

式中,A和GA分別為非綠色技術存量和綠色技術存量;SA和SGA分別為外部非綠色技術溢出和外部綠色技術溢出。

鑒于綠色技術積累相較于成熟的非綠色技術積累需要更多的投資成本,因而假設非綠色技術存量的提升等于企業對非綠色技術的投資,而綠色技術則存在投資與技術存量提升間的系數ζ(ζ>1)以體現其更高的投資成本。此外,當企業引入新的綠色技術時,技術調整將會產生調整成本,如技術同企業現有資產、設備等要素的協作方式改變,借鑒劉盛宇等[15]對資本調整成本的研究,假設企業綠色技術的調整成本ACt為

(2)

因而企業對非綠色技術和綠色技術的總投資成本Ct為

(3)

企業在生產、經營過程中不僅會得到期望產出,同時也將產生污染物等非期望產出,污染物的排放則會造成一定程度的環境破壞。考慮到綠色技術、非綠色技術存量將以不同的排放系數對環境造成不同程度的污染破壞,因而采用不同類型的技術存量與排放系數綜合表征環境污染。EPt表示t時期內企業在生產、經營活動中排放污染物造成的環境污染,有

EPt=γAt+δGAt,

(4)

式中,非綠色技術存量At和綠色技術存量GAt的排放系數分別為γ和δ,γ>δ≥0。

企業生產過程中的環境污染行為會受到政府監管,政府通常采取征收環境保護稅的方式約束企業的污染行為,內化企業應該承擔的環境治理成本。環境保護稅的征收通常采取企業污染量越大、征收稅費上升越快的辦法,企業應繳的環境污染費與其環境污染量往往成非線性關系,本文假設為b(γAt+δGAt)2,b為征收強度。同時,政府通常給予引領綠色技術研發、減排力度大的企業以綠色補貼來激勵企業進行環保技術創新以改善環境質量。假設綠色補貼的額度與該綠色技術的減排效果以及綠色技術的存量提升正相關,為c(γ-δ)(GAt+1-GAt),c為補貼強度。因此,企業通過政府的環境規制繳納或收到補貼的總金額為

ERt=-b(γAt+δGAt)2,

(5)

ERt+1=-b(γAt+1+δGAt+1)2+c(γ-δ)(GAt+1-GAt)。

(6)

則企業收益可以表示如下:

It=Qt-Ct+ERt,

(7)

將式(1)、(3)、(5)、(6)代入式(7),分別求解It和It+1。建立關于At和GAt的拉格朗日函數:

MaxZ=Max(It+It+1)=p(At+GAt+SAt+SGAt)-(At+1-At)-ζ(GAt+1-Gt)-

b(γAt+1+δGAt+1)2+c(γ-δ)(GAt+1-GAt)。

(8)

-1+p-2bγ(γAt+1+δGAt+1)=0,

(9)

(10)

由式(10)可知,環境稅的征收強度b越大,非綠色技術的新增研發越少,同時,高減排效果的綠色技術研發能夠抑制非綠色技術研發。

(11)

將式(10)代入式(11)得

(12)

觀察式(11)、(12),綠色技術創新增量依賴于現有綠色技術存量。當前綠色技術積累越多,下期新增的綠色技術將越多,同時,綠色技術的高投資成本將成為其研發阻礙,調整成本也將削弱綠色技術的增長幅度,從而使得綠色技術創新表現出路徑依賴特征。如果政府不能提供充足的綠色補貼,提供配套設施與政策降低綠色技術的投資與調整成本,可能會導致綠色技術研發停滯,或者僅保持低水平增長。

命題1 當前綠色技術積累越多,下期新增的綠色技術將越多,綠色技術創新增量依賴于現有綠色技術存量,非綠色技術創新亦如此,二者均表現出路徑依賴特征。

命題2 環境規制的強度(排污費的征收強度、綠色補貼的補貼強度)越高,企業綠色技術創新增量越多,同時環境規制強度越高,對企業非綠色技術創新增量的抑制越強。

命題3 外部技術溢出對于企業技術創新具有重要影響,外部綠色技術溢出越高,企業越愿意進行綠色技術創新。

鑒于環境、經濟社會的復雜性,以中國2012~2019年的面板數據實證檢驗上述命題。

3 研究設計與實證分析

3.1 研究設計

前文通過構建綠色技術創新的DPSIR模型及數理模型,分析了企業技術創新受制于現有綠色技術存量以及非綠色技術存量積累,企業的綠色技術創新表現出路徑依賴的特征,同時進一步分析了政府政策響應的效果,環境規制的強弱將對不同類型的技術創新產生驅動或抑制效應。下文將通過對2012~2019年中國省級面板數據的實證分析進一步驗證猜想。數據來源為2012~2019年度的《中國統計年鑒》《中國環境統計年鑒》及佰騰專利檢索系統。

實證分析中的變量測度如下所示:

(1)技術存量。由Peri[16]的研究,專利技術存量可用式(13)進行表征:

KPATit=(1-δ)KPATz,it-1+PATz,it,

(13)

式中,PATit為i地區在t時間的專利技術增量;KPATit為i地區在t時間的專利技術存量;δ為折舊率,一般以15%計算;z∈{GA,A}。

(2)技術溢出。為衡量外部綠色技術與非綠色技術的空間溢出效應,本研究選取省域間地理距離指標作為衡量依據。已有諸多研究表明了地理距離與知識、技術溢出的相關性[17-18]。地理距離指標的具體測度方式為標準化處理各省份省會城市間的距離,算式如下:

(14)

式中,i和j分別表示兩個不同的區域。

以地理距離指標為依據,則其余各省對某省的外部技術存量溢出可如式(15)計算:

(15)

式中,spillit表示其他各省份技術溢出到第i個省份的技術存量。

(3)環境規制。環境規制的強度可以通過多角度、多方面的指標進行衡量,既可采用環境保護稅費,亦可以采用能源價格、環境污染治理支出等指標進行衡量。一般來說,學界常常選取環境污染治理支出也即環境污染治理投資進行度量[19-20]。基于指標的完善性角度,本文選取全國31個省市的環境污染治理投資來表征環境規制強度,該指標在反映環境規制的同時亦能夠體現監測和執行的力度。

(4)企業綠色技術和非綠色技術創新。綠色技術和非綠色技術創新為該研究的被解釋變量。對企業創新而言,其獲得授權的專利數在相當程度上反映出企業的理論技術創新及其成果轉換能力,因此現有研究廣泛采用專利數量來衡量企業的技術創新能力[21-22]。已有權威的國際專利分類(International Patent Classification,IPC)對廣泛的各專業技術領域進行了細致劃分,鑒于該分類沒有單獨列出綠色環境技術專利,因此通過《技術領域與IPC分類號對照表》,將對應綠色環境技術領域的專利數目加總計算衡量綠色技術創新,以發明專利和實用新型專利授權總量與綠色技術創新的專利數目之差來衡量非綠色技術創新。

3.2 模型構建

構建回歸分析模型來驗證不同類型技術的存量積累、環境政策響應以及外部不同類型的技術溢出對綠色技術、非綠色技術創新路徑的影響。具體研究參照Ahuja 等[23]的負二項式回歸法,建立如下模型:

PATc,jt=exp(α+βc,0ERit+βc,1lnGAit+βc,2lnAit+βc,3lnSGAit+βc,4lnSAit)+δc,it,

(16)

式中,PATc,jt為區域i內企業第t年綠色技術專利數;ERit表示區域i內企業第t年的環境規制強度;GAit為區域i內企業第t年的綠色技術存量;Ait為區域i內企業第t年的非綠色技術存量;SGAit為區域外部企業在第t年對區域i的綠色技術存量溢出;SAit為區域外部企業在第t年對區域i的非綠色技術存量溢出。同理,對非綠色技術實證研究的計量模型為

PATd,jt=exp(α+βd,0ERit+βd,1lnGAit+βd,2lnAit+βd,3lnSGAit+βd,4lnSAit)+δd,it,

(17)

式中,下標c指代綠色技術;下標d指代非綠色技術。

3.3 實證結果分析

不同類型的技術存量積累、環境政策、外部技術溢出對企業綠色技術與非綠色技術創新路徑的影響的回歸分析結果如表1、2所示。

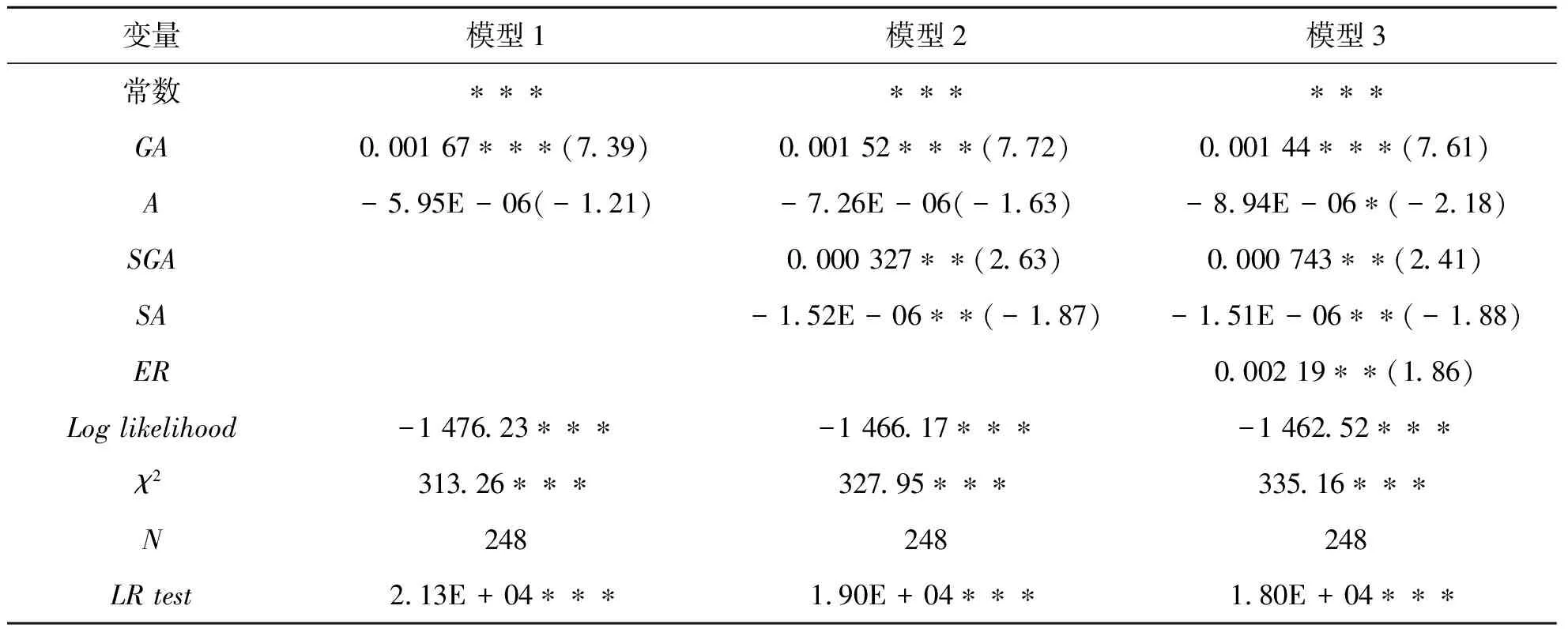

表1 因變量為綠色技術創新的負二項回歸分析結果

表1中的因變量為企業綠色技術創新。模型1刻畫了區域內現有綠色技術存量積累和非綠色技術存量積累對企業新增綠色技術創新的影響。結果表明,區域內累積的綠色技術存量顯著地促進了企業綠色技術創新;而區域內非綠色技術存量對綠色技術創新則并不存在明顯的抑制或促進作用。上述結果體現了企業綠色技術創新遵循路徑依賴的特征,即過往累積的綠色技術存量越多,企業越愿意進行綠色技術研發,新增綠色技術創新越多,命題1得到支持。

通過在模型1基礎上加入區域外部綠色技術和非綠色技術溢出對區域內部企業綠色技術創新的影響,得到模型2。可以看到,外部綠色技術存量和外部非綠色技術存量的回歸系數分別為0.000 327和-1.52E-06,均在P<0.05的條件下統計顯著,顯示出外部綠色技術溢出對企業綠色技術創新的顯著促進作用,而外部非綠色技術溢出將抑制企業綠色技術創新。上述結果體現出外部技術溢出的重要性,外部的綠色技術溢出越高,企業越傾向于進行綠色技術創新。這可能是由于近年來我國綠色技術創新的推廣和共享效果較好,企業逐漸注重對綠色技術的使用,因此綠色技術溢出較為顯著。命題3得到支持。

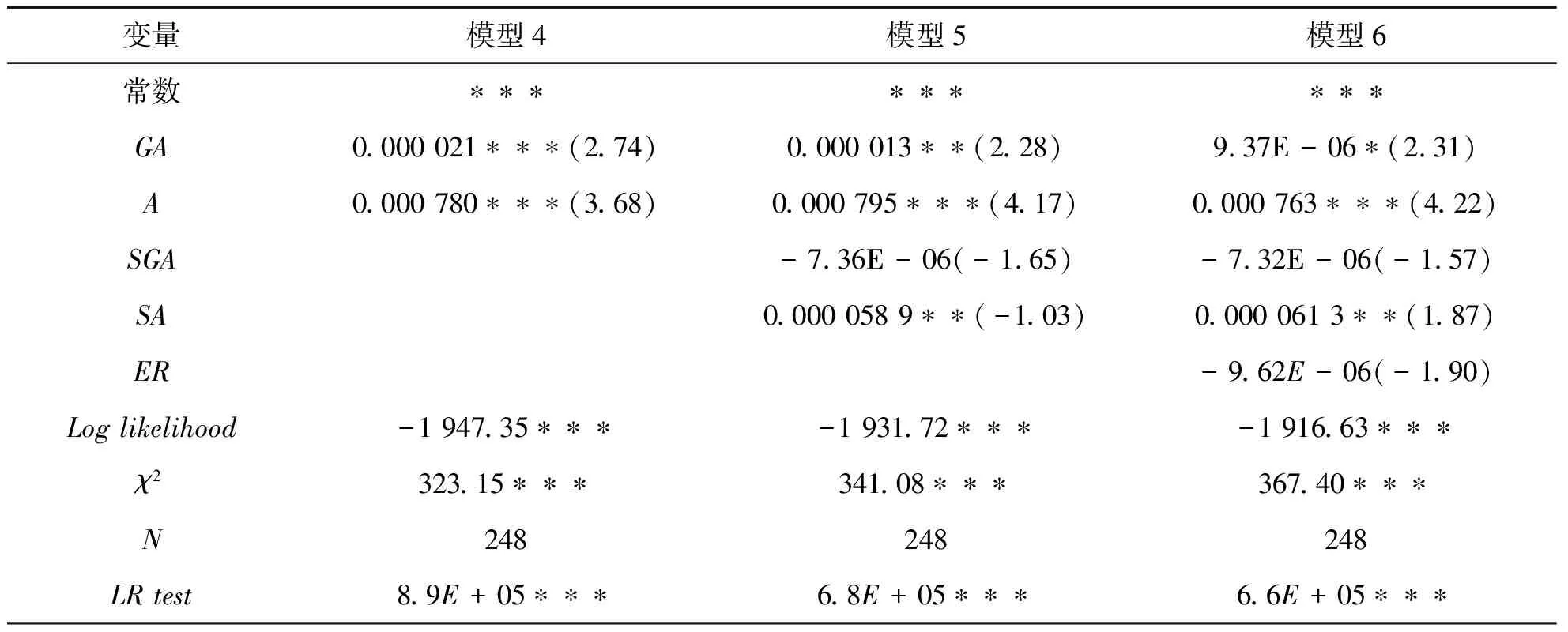

在模型2中加入環境規制強度,構建模型3。結果進一步表明區域內綠色技術存量積累以及外部綠色技術溢出均會促進企業綠色技術創新,且環境規制的回歸系數為0.002 19,在P<0.05的條件下統計顯著,表明了規制強度提高促進了企業綠色技術創新,命題2得到支持。這也說明了我國的環境規制是促進綠色技術創新驅動力的有效政策響應,應充分發揮其支撐作用。表2的因變量為企業非綠色技術創新。其中,模型4刻畫了綠色技術存量積累、非綠色技術存量積累與企業非綠色技術創新的關系。在模型4中,非綠色技術存量和綠色技術存量的回歸系數分別為0.000 780和0.000 021,均在P<0.01的條件下統計顯著,這表明無論何種類型的技術存量積累均會促進非綠色技術創新。這可能是由于我國企業此前過多地在非綠色技術上進行投資與生產,形成了規模化的專用性資產,因而企業偏好于成本更低、更易于應用的非綠色技術,過往技術存量均會促進企業非綠色技術的研發生產,產生了嚴重的路徑依賴現象。因此,命題1得到支持。

表2 因變量為非綠色技術創新的負二項回歸分析結果

進一步考慮外部技術溢出的影響,在模型4中加入外部綠色技術與外部非綠色技術指標,從而構建模型5。結果顯示,外部的非綠色技術會助長企業進一步追加非綠色技術創新,而外部的綠色技術則無法顯著改善企業的非綠色技術創新情況。

在模型5中加入環境規制強度,構建模型6。據模型6回歸結果顯示,過往的非綠色技術存量積累顯著促進了企業非綠色技術研發,同時綠色技術存量積累也在一定程度上促進了企業非綠色技術研發。而環境規制強度對于企業非綠色技術創新的影響不顯著。綜合對模型3的結果分析,表明環境規制強度增加對于綠色轉型的支撐作用主要在于促進綠色技術創新。過去幾十年里,我國有很多企業主要投資在非綠色技術創新領域,隨著環境規制強度的提高,一些企業迫于非綠色技術使用成本的升高開始轉向研發、使用綠色技術,同時一部分企業受限于路徑依賴的慣性,仍在繼續追加使用非綠色技術。

4 結論及政策建議

通過構建綠色技術創新的DPSIR模型和數理模型,完整分析了現有綠色技術存量以及非綠色技術存量對企業新增綠色技術創新以及非綠色技術創新的影響作用,發現企業綠色技術創新由于具有路徑依賴的特征可能僅保持低水平增長,而政策響應會對企業綠色技術創新產生驅動效果。之后通過31個省市自治區的面板數據實證分析驗證了相關命題,即綠色技術存量的積累將導致企業綠色技術創新意愿的提升,非綠色技術存量的積累將導致企業非綠色技術創新的意愿提升。環境規制強度提高以及外部綠色技術溢均有助于促進企業綠色技術創新。

正是由于綠色技術創新存在路徑依賴效應,因此必須依靠有力的政府政策響應才能促使非綠色技術創新向綠色技術創新轉型,突破路徑依賴,實現技術變遷。在頂層設計上,中央政府需要以長期發展規劃和統籌安排,摒棄對地方政府官員的單一政治考核標準,將生態環境指標納入地方政府政績考核體系之中,明確綠色發展的政策導向。政策措施的安排要注重與企業自身能動性的深度融合,通過積極主動的政策調整實現企業利潤激勵與綠色科技創新的協調統一。

首先,政府應加大環境規制強度,明確企業自身污染治理的職責和義務,同時要充分利用綠色補貼、稅收減免、金融幫扶等政策措施支撐企業的綠色技術轉型,緩解中小企業融資難問題,提高直接融資在綠色投融資中的比例。通過提高激勵性政策的強度幫助企業突破綠色技術創新的高投資成本,調整成本制約。

再者,政策響應要全方位培育綠色技術創新的驅動力,明晰產權,強化對綠色專利的保護。同時政府應推動建設更廣泛、高效的綠色科技配套基礎設施,在人工智能、物聯網、新能源、新材料、智能裝備制造、綠色智能建筑、海洋科技等相關前沿領域加強研發與投入,建設與國家科技規劃、布局相符的配套基礎設施[24]。通過驅動力對壓力的傳導作用促進產業結構的優化升級,同時通過相關基礎設施的建設為企業綠色技術創新降低投資門檻,助力綠色技術創新的成果轉化,熨平調整成本。

此外,應充分發揮綠色技術溢出對企業的正外部性,政府應統籌規劃,堅持區域協同戰略,加強地區間綠色技術的合作研發、配套設施的開放共享,充分發揮知識、技術的正外部性以及規模化效應支撐綠色技術創新的正反饋循環,使得我國各地區間形成有效的分工協作機制,產業內形成自主投資綠色技術研發的發展路徑,從而實現綠色技術創新的正反饋增長和對綠色低碳發展的可持續驅動。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

品牌研究(2022年26期)2022-09-19 05:54:46

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中國生殖健康(2020年6期)2020-02-01 06:28:50

海峽姐妹(2019年3期)2019-06-18 10:37:10

中國生殖健康(2019年11期)2019-01-07 01:28:02

光學精密工程(2016年6期)2016-11-07 09:07:19