博科測試關聯方“身兼多職” 業務獨立性、交易公允性存疑

2022-05-05 03:04:06趙文娟

證券市場紅周刊 2022年17期

關鍵詞:存貨

趙文娟

4月21日,北京博科測試系統股份有限公司(以下簡稱“博科測試”)創業板上市申請獲得受理。《紅周刊》發現,在公司營收持續向好的背后,毛利率卻在逐年下滑,大量存貨的存在,雖然在一定程度上“撐起”了公司資產規模并拉低了資產負債率,但相比同業可比公司,過低的存貨周轉率對公司資金使用顯然是不太友好。此外,博科測試的關聯方還身兼大客戶、大供應商、競爭對手多重身份,這讓公司的業務獨立性、交易公允性、利益輸送等問題充滿了疑問。

關聯方身兼多重身份

招股書披露,博科測試主營業務為伺服液壓測試設備和汽車測試試驗設備的研發、設計、制造、銷售、系統集成等綜合服務。除了銷售自主研發生產的設備外,公司還作為代理商銷售第三方汽車測試試驗設備獲得收入并收取服務費,其中公司作為BurkePorterGroup,Ltd.及其下屬公司(以下簡稱“寶克公司”)在中國境內的獨家代理,交易主體包括寶克(中國)測試設備有限公司(以下簡稱“中國寶克”)、寶克(無錫)測試設備有限公司(以下簡稱“無錫寶克”)等子公司。在代理業務模式下,公司也會根據客戶需求向寶克公司銷售自有設備,報告期內各期收入金額占營收的比重分別為15.38%、11.21%、12.27%,是公司的第一、第二大客戶。

除此之外,在公司與最終客戶直接簽署協議的情形下,公司還會向寶克公司采購其生產的設備并集成自有設備形成全套解決方案為終端客戶提供服務,報告期內寶克公司一直是公司的第一大供應商,各期采購額占采購總額的比重分別達到11.53%、5.98%、17.14%。

除了既為公司供應商又為公司大客戶這一雙重身份外,寶克公司還是博科測試的關聯方。據招股書披露,實際控制人之一仝占民之女、實際控制人之一及董事仝雷之姐TONGLI(仝莉)的配偶安超,在BurkePorterGroup,Ltd.擔任高管,并在寶克公司旗下的中國寶克、無錫寶克擔任董事,因此基于實質重于形式原則,將寶克公司認定為公司關聯方,以上交易也被認定為關聯交易。作為公司關聯方,寶克公司身兼大客戶與供應商多重身份,一般來說會在審核中重點關注,可對于這方面的信息,招股書卻未過多的披露。

《紅周刊》發現,博科測試與寶克公司之間的關系是不簡單的。公開信息顯示,博科測試在2016年8月4日至2018年5月15日期間在新三板掛牌時的公司簡稱叫“博科股份”,在此之前叫做“北京寶克測試系統有限公司”,就名稱來看,“博科”與“寶克”的諧音相似,而“北京寶克測試系統有限公司”名稱中則直接帶上了“寶克”兩字。種種情況顯示,雙方之間的關聯關系或不僅僅是實控人親屬在寶克公司任職這么簡單。

《紅周刊》發現,安超的角色是非常關鍵的。博科測試在新三板掛牌時的資料顯示,公司最初是由李景列、安超、張延伸出資設立的,2009年安超基于申請境外永久居留權等個人原因,決定退出公司經營,于是將其所持有的410萬元出資、80萬元出資分別轉讓給張云蘭和張延伸,但轉讓價格招股書并未披露,這讓人懷疑這背后是否存在股權代持的可能性。

此外,博科測試在新三板掛牌時的資料還顯示,2014年至2016年,公司來自無錫寶克的收入貢獻達20.27%、37.06%、29.70%,同時在2014年和2015年,公司向其采購額占比分別達到44.41%和20.90%,無錫寶克一直是公司前五大客戶及前五大供應商,不過在當時公司未將其作為關聯方披露。

很顯然,無論是從公司設立、還是銷售端和采購端,公司一直以來都與寶克公司之間有著深度綁定,如此情況也讓人對其業務的獨立性有所擔憂。而在上述背景下,博科測試與寶克公司之間業務合理性和必要性、雙方業務性質屬于獨立的購銷業務還是委托加工業務、采用總額法還是凈額法等都是需要公司補充說明的。與此同時,寶克公司作為公司關聯方,雙方的交易定價是否公允同樣也需要投資人注意。

此外,招股書還有一點未披露,那就是寶克公司同時還是博科測試的競爭對手。

招股書披露,博科測試向寶克公司銷售的是公司的核心產品汽車測試試驗系統,同時提到公司在汽車測試試驗設備行業主要競爭企業為德國杜爾集團,但事實上公司在新三板掛牌時披露的資料卻顯示,“汽車測試行業對技術要求較高,國際領先企業較早確立了此方向的技術優勢,部分核心部件及子系統生產仍主要由少數幾家國際領先的歐美公司所主導,譬如寶克公司(美國)、德國杜爾集團等。”這一情況說明,公司在招股書很可能故意遺漏了寶克公司作為競爭對手的這一事實。

招股書信披方面存在瑕疵

除了安超在寶克公司擔任董高之外,公司還有一曾經的高管同時也在寶克公司下屬子公司擔任要職,而招股書對此卻未披露。

企信網顯示,在安超擔任董事的中國寶克、無錫寶克兩家公司中,總經理均為TONGWU(WUTONG)。值得一提的是,招股書披露,2018年5月至2019年12月,TONGWU(吳彤)曾擔任公司常務副總經理,2019年3月至2019年12月曾擔任公司董事。若不是巧合同名,那么按照企信網的公示信息,TONGWU(吳彤)在中國寶克、無錫寶克以及博科測試的任職時間是重疊的,也就是說其在2018年5月至2019年12月期間同時任職了這三家公司。從這種意義上來說,中國寶克、無錫寶克也是公司報告期內曾經存在關聯關系的關聯方。但對此信息,招股書選擇“隱而不披”。

《紅周刊》梳理后發現,公司選擇“隱而不披”的原因或許與公司的股權激勵有關。招股書披露,2018年12月,包括鄧夢怡在內的6人作為被激勵對象直接認購了公司新增股本235.80萬股,除鄧夢怡外,其他5名被激勵對象皆在公司任職。與此同時,包括鄧夢怡在內的36人還受讓了公司員工持股平臺博科景盛的份額,從而間接持有了公司股份,因此鄧夢怡直接和間接持有公司2.26%的股份。值得一提的是,除實控人之一仝占民外,在公司前十名股東以及員工持股平臺中,鄧夢怡是惟一一個沒有在公司任職的股東和有限合伙人,而鄧夢怡的特殊性源于TONGWU(吳彤)。

招股書披露,TONGWU(吳彤)在公司任職期間,公司決定對其進行股權激勵,但經TONGWU(吳彤)與其配偶鄧夢怡協商一致,基于家庭內部夫妻共同財產的配置及安排,由鄧夢怡作為激勵股份授予的對象,認購了公司股份及博科景盛財產份額。

招股書披露,截至目前,2018年股權激勵對象中已有6人離職,其中4人所持份額已轉回至實際控制人,而鄧夢怡、劉彩霞所持份額基于其對公司的貢獻得以繼續持有。值得一提的是,劉彩霞曾在2016年3月至2018年8月擔任發行人副總經理,而鄧夢怡所持份額與其說是基于其對公司的貢獻,不如說是基于其丈夫TONGWU(吳彤)的貢獻。可是奇怪的是,TONGWU(吳彤)從2018年5月入職到2019年12月離職不過一年多時間,究竟有多大貢獻能讓其能低價認購博科測試2.26%的股份?若結合TONGWU(吳彤)同時任職的中國寶克、無錫寶克來看,不排除背后有其他利益綁定或利益輸送的可能。

招股書披露,2019年10月至2022年2月,博科測試共進行了4次現金分紅,合計10513.15萬元,其中2018年度利潤超額分配2968.42萬元、2019年度利潤超額分配973.56萬元,最終公司決定以累計未分配利潤彌補前述超額分配的利潤。很顯然,作為公司股東的TONGWU(吳彤)夫婦應獲得了不菲收益。

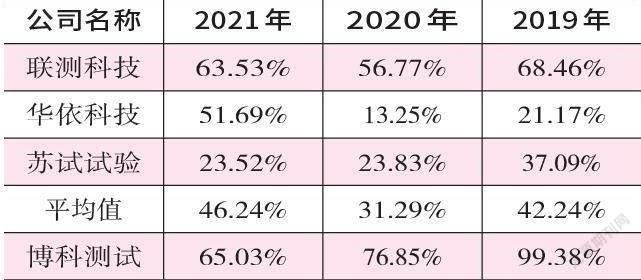

表1 博科測試存貨余額占營收比例同行比較情況

數據來源:Wind。注:華依科技未披露2021年數據,故其2021年數據取自2021年1-9月數據

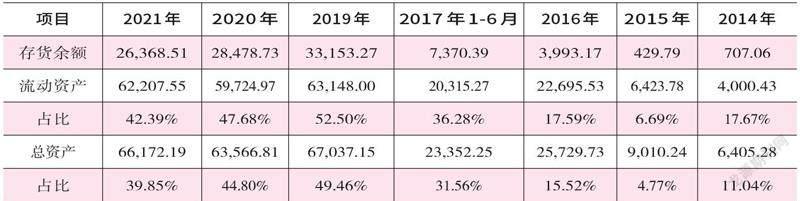

表2 博科測試存貨余額占總資產比例情況變化

數據來源:Wind

存貨與資產負債率雙雙“畸高”

招股書披露,報告期內,公司營收分別為33361.22萬元、37057.26萬元、40549.76萬元,而在營收向好的背后,報告期各期末,公司的存貨余額也分別高達33153.27萬萬元、26368.51萬元,相當于營收的99.38%、76.85%、65.03%,其中2019年的存貨余額甚至接近于營收規模。需要注意的是,博科測試這一情況與同行相比也是較為“畸高”的。

新三板掛牌時的資料顯示,2014年至2017年上半年,博科測試存貨余額占營收比例還較小,分別為10.11%、5.87%、37.95%、71.05%,占流動資產和總資產的比例也都比較小。而到招股書披露的報告期(2019~2021年),公司總資產中94.20%、93.96%、94.01%為流動資產,而流動資產中的52.50%、47.68%、42.39%則為存貨,存貨占總資產比例達到了49.46%、44.80%和39.85%。

從經營角度考慮,存貨規模的居高不下會導致企業資金的大量閑置和沉淀,影響資產的使用效率,若長期存在甚至可能導致企業流動性緊張局面,當然,如果存貨周轉快則這個擔憂也是不存在的,可從招股書披露的存貨周轉率來看,博科測試的存貨周轉率明顯低于同行,2019年至~2021年,可比公司的平均存貨周轉率為1.43、2.22、1.69,而公司卻只有0.55、0.62、0.79。

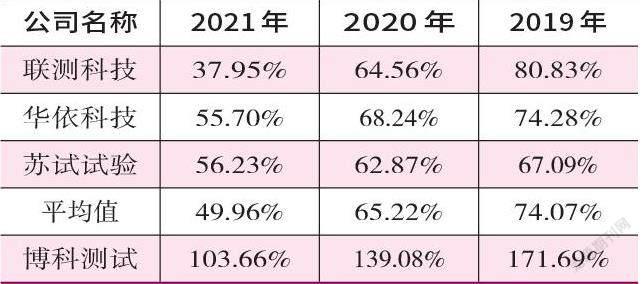

《紅周刊》發現,如果剔除存貨,博科測試2019年至2021年的資產負債率將高達171.69%、139.08%、103.66%,而同行剔除存貨后的資產負債率甚至不及其一半,很顯然,大量存貨的存在在一定程度上拉低了公司資產負債率,然而即便如此,公司的資產負債率較同行來說仍然是偏高的。招股書披露,報告期內,公司的資產負債率高達86.78%、76.77%、62.35%,而行業均值僅分別為58.95%、55.17%、47.63%。

報告期內,公司的負債項目主要由預收款項及合同負債構成,其占流動負債的比例分別為85.51%、88.16%、74.27%,其負債構成與同行相比存在較大差異。招股書表示,由于公司在終驗收前收取合同的大部分款項,同時項目周期較長,導致報告期各期末預收款項或合同負債余額較大。其中2019年和2020年,關聯方寶克公司為預收款項與合同負債的第一大對象,占比分別為11.04%、10.72%;而到了2021年時,寶克公司位列第三,占比降為6.73%。

表3 剔除存貨后博科測試資產負債率同行比較情況

數據來源:Wind。注:華依科技未披露2021年數據,故其2021年數據取自2021年1-9月數據

猜你喜歡

今日財富(2024年11期)2024-05-15 09:12:39

今日財富(2021年20期)2021-08-11 01:52:51

時代經貿(2020年5期)2020-11-27 02:41:57

商業會計(2018年23期)2019-01-03 07:42:46

新商務周刊(2018年21期)2018-12-07 00:33:17

課程教育研究·新教師教學(2016年26期)2017-04-10 21:17:58

福建輕紡(2017年12期)2017-04-10 12:56:32

現代商貿工業(2016年35期)2016-04-09 06:59:36

長春師范大學學報(2014年8期)2014-07-01 23:28:08

科技視界(2013年10期)2013-08-15 00:54:11