基于財務共享的上市公司業財融合模式研究

2022-04-29 00:44:03沈佳璐季周慧張子涵

財務管理研究 2022年8期

關鍵詞:人才培養

沈佳璐 季周慧 張子涵

摘要:在全球化和數字化大背景下,上市企業集團規模不斷擴大,經營業務也趨向多元化,財務管理的難度也在不斷增加,對此許多學者提出基于財務共享的業財融合。從財務共享為切入口,首先簡要闡述大華股份業財融合的3個階段,其次進一步探討大華股份內部業財融合的獨特之處,最后針對大華股份的業財融合路徑進行實施經驗分析,得出相應的研究結論和啟示。研究發現:IT在業財融合中至關重要,企業業財融合的過程其實也是企業信息系統不斷完善升級的過程;財務共享是業財融合的重要手段;財務人員能否成功實現轉型是業財融合能否進一步推進實施的關鍵。

關鍵詞:財務共享;業財融合;大華股份;IT技術;人才培養

0 引言

隨著數字化的不斷推進,現代企業的經營機遇和經營風險都在不斷增加,越來越多的企業集團注意到財務對業務的積極作用,且大量文獻已經表明財務共享和業財融合二者可以相互促進、相互協調,推動企業進一步發展。對此,許多企業將實現業財融合納入未來發展規劃,促進財務由單純的事后核算轉為事前預算、業務全過程控制。大量文獻研究和企業實踐說明企業內部財務共享中心的建立可以有效促進業財融合,但企業內部管理制度缺失、新設組織機構不完善、財務人員不適配等原因導致企業在運用財務共享實現業財融合的道路上出現各種問題,最終大大削弱了業財融合的程度。

因此,本文以大華股份財務共享為切入點,先簡要闡述其業財融合的3個階段,再進一步探討其內部業財融合的獨特之處,最后根據其建設財務共享中心的經驗歷程,提煉實現業財融合的可借鑒之處。

1 文獻綜述

1.1 財務共享研究

Robert Gunn[1]最早為財務共享下定義,即:將企業分散的會計信息需求集中到一個專門的財務信息職能部門進行分析,以此降低成本、提高企業經營效率,并進一步提出了將企業的組織和技術等資源進行的“共享服務理論”。Nilsson[2]認為財務共享可以很好地幫助跨國企業進行資源的有效配置。張敏[3]指出財務共享模式是未來實現財務管理的必經之路,而企業構建財務共享模式需要從人員集中化、流程標準化、管理網絡化、服務全面化4個方面入手重新調整現有財務組織結構。李田[4]從鋼鐵龍頭企業A集團入手,通過分析其利用財務共享實施財務轉型的具體措施,闡明了財務共享構建中要關注技術和管理的融合、財務人員的轉型和建立科學業績考核評價體系。

1.2 業財融合研究

Michael Hammer[5]最早提出了“業務流程再造理論”,并指出企業在重組業務流程的過程中可以運用信息化手段。Ballou等[6]指出業財脫離是企業現如今所面臨的重大問題。因此許多學者指出實行業財融合對企業發展非常必要,Ertek G[7]認為業財融合為管理層及時制定和部署企業發展戰略決策提供有力保障。楊璐[8]提出財務部門是公司的重要部門之一,財務管理必須跟隨瞬息萬變的市場環境進行改變,主動將財務數據嵌入業務流程。宋芬[9]強調了信息技術對企業實現業財融合的關鍵作用,并提出實現業財融合過程中要保證業務系統和財務系統的相互對接。邱巧因[10]提出業財融合可以作為管理會計與實踐的橋梁,彌補管理會計應用中存在的缺陷,實現對企業日常業務全過程的監督與控制,即事前預測、事中控制、事后監督。

對于財務共享和業財融合相互關系的研究由于起步較晚,相關研究成果并不多。Kris和Fahy[11]指出實現業財融合過程中進行的財務共享服務建設要依賴信息技術對業務流程進行再造。朱耿斌[12]認為財務共享作為業財融合的實施基礎,為現代企業財務管理提供了新方法。

1.3 文獻評述與啟示

綜合學者研究觀點發現,已有的研究成果主要有:其一,財務共享是實現企業業財融合有效途徑;其二,信息技術在構建企業財務共享中心和實現企業業財融合過程中發揮著顯著作用;其三,企業業務流程重組對實現業財融合過程而言必不可少。然而,已有理論鮮有關注通過構建財務共享中心實現業財融合,也鮮有文獻運用案例方法探討二者。因此,本文以大華股份為案例公司,深入探討其如何運用財務共享實現業財融合,進而為其他企業集團提供實施經驗借鑒。

2 案例背景

2.1 基本情況

大華股份成立于2001年,于2008年在深交所上市。大華股份是一家從事安防的企業,早期投入了大量資金研究數字視頻監控技術,并開發了嵌入式DVR及數字遠程圖像監控系統。公司已從一家只銷售單一產品的企業成長為能提供城市智能化綜合解決方案和服務運營的企業。在積極對自身進行改良升級同時,大華股份于2004年實行“走出去”戰略,開始開拓海外市場;2008年,在海外投入大量人力、物力和財力,建立了品牌優勢;幾十年來,大華股份市場份額在海外保持了每年70%~100%的增長。2017年醫院信息系統(HIS)機構權威報告顯示,大華股份在全球視頻監控市場份額排名第二。近年來,大華股份不斷拓展國外市場,現如今已在海外設立58個分支機構。作為一個大型跨國企業,其全球市場占有率不斷提高,市場規模以每年兩位數穩定增長,年營業收入和凈利潤從2008年剛上市時的6.32億元和1億元增加到2020年的264.659 7億元和39.352 4億元,穩坐全球安防行業第二把交椅。

2.2 大華股份財務共享下業財融合的實施路徑

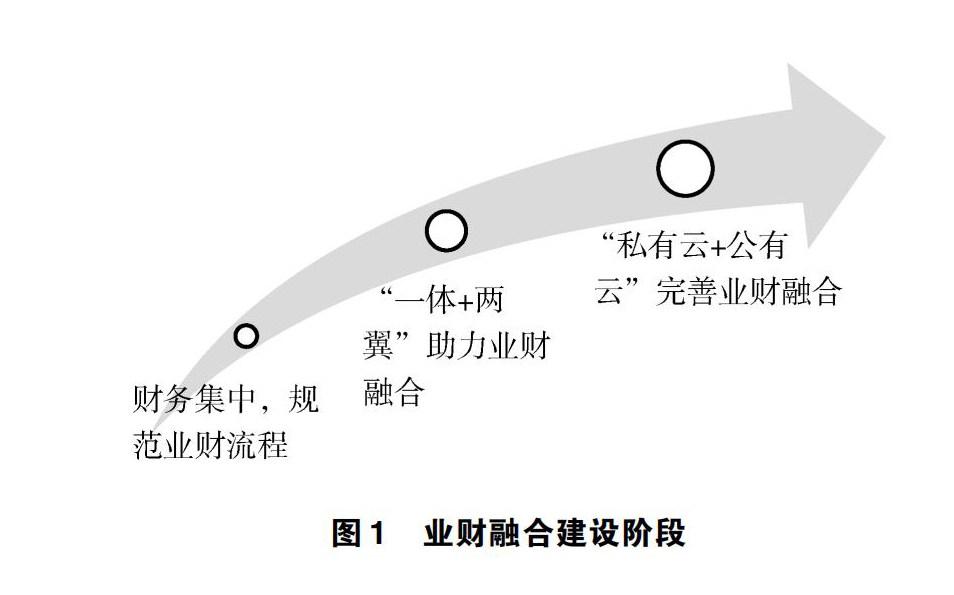

大華股份自成立以來,一直不斷完善業財融合體系,而其業財融合的建設主要依托內部財務共享中心的建設,故其建設歷程與財務共享具有一致性,大致可分為3個階段,見圖1。第一階段為財務集中,規范業財流程;第二階段為“一體+兩翼”助力業財融合;第三階段為“私有云+公有云”完善業財融合。

第一階段(2001—2005年),大華股份在財務領域引進了信息化技術。此時,公司的業務單一、規模較小,主要通過調整公司的財務流程實現財務的集中統一管理。

隨著大華業務逐漸趨向多元化、經營規模的進一步壯大,在第二階段(2006—2010年)金蝶K3ERP的信息系統建設完成。在這一階段中,大華股份不僅將業務分成不同模塊,而且并對財務人員進行專業化分工,還構造了“一體+兩翼”的IT系統,以ERP為核心,運用PLM、CRM、HR、EXP、CBS、MES、WMS等專業系統同時搭建企業內部協同平臺實現統一身份認證和構建統一流程引擎,打通企業與上游供應商和下游客戶的溝通渠道。

第三階段(2011年至今),大華股份又在原來“一體+兩翼”IT系統的基礎上搭建了SaaS云平臺,并將公有云平臺Orcel ERP系統引入企業,企業內外部的電子數據通過“私有云+公有云”的IT系統充分連接,提高財務人員對企業運營情況的實時獲知能力,增強財務部門對企業業務的重要程度,實現財務人員的轉型升級,為企業進行全面預算管理提供有力支撐。

3 大華股份基于財務共享的業財融合模式特點

3.1 基于生態圈的業財數據一體化模式

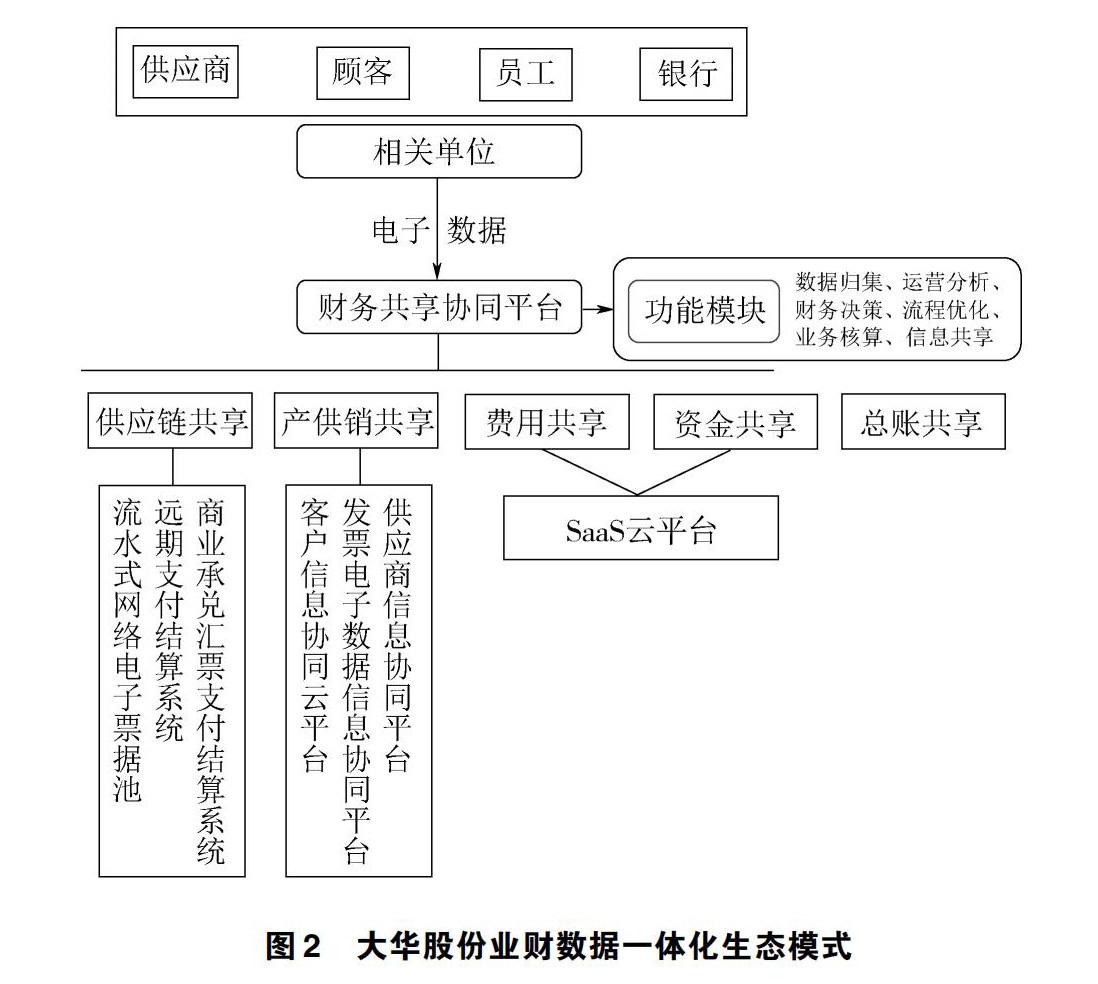

大華股份通過建立周邊生態圈,用于溝通企業內外部,實現降本增效。企業生態圈中的相關單位的業務數據以電子數據形式傳輸到企業財務共享協同平臺,并由財務共享協同平臺中的各個功能模塊進行歸集處理、最后直接生成會計數據。由此生成的會計數據也可以隨時追溯企業業務數據,提高企業財務管理的效率和透明度。財務共享平臺中的數據也可以通過SaaS云平臺、供應商信息協同平臺、發票電子數據信息協同平臺、客戶信息協同云平臺、商業承兌匯票支付結算系統、遠期支付結算系統、流水式網絡電子票據池等實現企業間的費用共享、資金共享、產供銷共享、供應鏈共享、總賬共享。大華股份業財數據一體化生態模式見圖2。

3.2 基于“兩云結合”的業財融合共享平臺

大華股份在推進業財融合過程中引進SaaS云平臺和Orcel ERP系統,在原有“一體+兩翼”的IT系統架構基礎上,構建了“私有云+公有云”的“兩云結合”的IT系統。SaaS云平臺主要將企業外部的業務數據和企業內部數據之間的通道打通,實現企業間的數據共享;Orcel ERP系統主要著眼于完善企業內部的各核心模塊。大華股份通過“私有云+公有云”的IT系統實現公司在全球范圍內業務財務數據的共享,并由此建立“總部共享+本地外包+業務功能委派”的業財融合途徑,見圖3。大華股份業財融合實施過程中建立的共享平臺主要依靠企業內部的各個特色模塊支持,大華股份特色模塊包括會計核算、資金管理、流程內控、供應鏈財務、產品線財務等方面,其中每刻云報銷平臺利用互聯網、大數據將企業的報銷系統和電子銀行支付系統、銀行信用卡系統、第三方消費平臺結合起來,由此企業外部數據可以實時傳輸到企業內部系統,增強信息的準確性,實現企業費用的高效管理以及流程的自動化、智能化管控。

4 基于財務共享的業財融合模式實施經驗分析

4.1 明確業財融合模式定位

隨著企業數字化轉型的不斷推進,大華股份將研究重點放在AI大數據云服務上,開拓視頻應用新領域。在積極對自身進行改良升級同時,大華股份于2004年實行“走出去”戰略,開始開拓海外市場。作為一家跨國集團企業,大華通過設立了1個共享中心、1個IT中心和1個供應鏈中心負責全球業務和財務服務,真正實現了1個財務組織由多個法人和核算實體共享。

在業財融合發展過程中,大華股份主要通過建立財務共享中心來不斷完善,并在共享中心的建立上獨辟蹊徑。單獨的財務模式并不適用于當前的大華股份,在原有主干的財務處理流程的基礎上不斷優化流程,借助IT技術對標準化流程進行自動化處理。大華股份的財務部門和其他部門的聯系也通過共享中心進行,各業務發生地的數據以電子數據形式傳遞到總部,財務部第一時間進行數據處理和分析,并及時將結論傳遞給管理層及財務人員,實現業務流程的全過程控制。此外,大華股份不僅關注企業內部的業財融合,還將企業和外部的共享范圍不斷擴大,建立企業生態圈,打通企業上下游及企業與公共部門的數據溝通渠道,全面提高數據共享程度,完善企業業財融合。

4.2 建立良好的業財溝通機制

促進業財部門之間的良好溝通,首先需要注重信息化建設,全面打破“信息孤島”問題。大華股份通過全面實行數字化轉型,將業務運作與IT深度融合,一切以數據為依據,強化業務落地執行力,讓管理者能及時獲取管理措施落地的過程監控和效果反饋。大華股份瞄準關鍵業務和流程,圍繞“5全1持續”IT建設的核心建設理念,即骨干業務全在線、數據全連接、業務場景全覆蓋、信息全及時、IT服務全自助,以及持續運營推進數字化建設,支撐和推動各領域業務流程優化和精細化管理。

此外,集團內部規范治理也有助于業務與財務部門的良好溝通。自上市后,大華內部治理逐步規范化,

借助“私有云+公有云”IT系統,

對企業經營數據結果進行結構化和智能化處理,實現業務聯系的數據共享,完善了企業業財融合體系,減少了財務部門在合規管理方面的工作量,讓財務團隊能把更多的時間和精力投入與業務有關的工作中,促使業務與財務部門在日常業務中實現相互監督,共同努力為企業創造更多價值。

4.3 持續鍛造專業化財務人才梯隊

大華股份重視對財務人才梯隊的建設,通過自動化和智能化將財務人員從煩瑣重復的工作中解放出來,從而從事更有價值的工作,大華股份圍繞持續鍛造專業化財務人才梯隊目標制定了四項內容。在這樣的人才管理模式下,大華股份的財務人員不斷向業務財務人員和戰略財務人員轉型,逐漸成長為信息化時代的財務管理人才。

第一,健全選拔機制。大華堅持唯才是用的用人理念,相對于工作經驗、學歷等,更加關注個人品質、工作能力及實際取得的工作業績。

第二,健全培訓機制。大華非常注重培養員工的流程優化與價值創造意識,鼓勵員工從多角度思考如何為企業創造價值,實現個人價值最大化。

第三,健全考評機制。大華股份確定階段性考評重點,統籌安排、逐步推進,做到全方位精細化考評,全過程公開化考評,不斷促進財務人員的作用發揮。

第四,健全獎勵機制,控制人才周轉率于合理范圍內。大華股份選用限制性股票激勵形式,對吸引與保留人才起到積極作用。此外,大華通過輪崗學習方式讓財務人員接觸不同崗位的工作,不斷拓寬員工的知識面,并強調“業財融合”,要求財務人員不僅要精通財務知識,還要熟悉業務流程情況。

5 結語

5.1 研究結論

本文基于業財融合的大背景,以安防行業的龍頭企業大華股份作為研究對象,主要考察大華股份業財融合模式的具體運行特點,分析其如何通過財務共享實現業財融合,為現代企業如何實現業財融合提供具體的實踐方案。得出如下3點結論:

第一,IT是業財融合建設中的重要因素。大華股份業財融合的建設歷程是企業運用IT不斷完善企業內部系統的運行模式的歷程。面對許多企業各業務發生的信息化程度、運用的系統等的不同,IT的支持解決了各地之間由于信息系統的不兼容導致企業內部信息傳遞困難。

第二,財務共享是業財融合的重要手段。大華股份基于生態鏈的全球數字共享通過設立1個共享中心、1個IT中心和1個供應鏈中心來為其全球的業務以及財務服務,并在此基礎上積極搭建各種特色模塊,同時進行內部的流程優化。大華股份各地的業務數據可以通過電子數據形式實時傳遞到總部,最終實現業財融合。

第三,

大華股份的業財融合模式具有普遍適用意義。其作為一家跨國集團企業,經營業務多元且遍布世界各地,由于各業務發生地的地理距離和各國會計準則的差異,其業務的信息溝通、傳遞、處理難度加大,進而導致企業的財務管理難度加大。大華股份建立的基于生態鏈的全球數字共享財務打破了傳統的財務共享模式,非常有效地降低了財務管理的難度,實現了財務的數字化轉型,創新了業財融合新模式。因此,大華股份雖然是一家主要經營安防業務的企業,但其財務共享中心建設方案具有的獨特優勢值得其他企業借鑒。

5.2 研究啟示

大華股份的業財融合模式具有普遍適用意義。作為大型跨國集團,其經營業務多元且遍布全球各地,導致業財融合的難度較大。雖然大華股份是一家主營安防的企業,但其在財務共享中心建設中所表現出來的創新意識和所提出的獨特思路值得其他行業的企業借鑒學習。

其一,企業內部業財融合模式的建立是一項長期工程。業財融合需要打破企業原有財務管理模式,利用財務共享中心全面推進企業改革創新,并不斷完善和升級,以進一步為業務服務。同時,企業在業財發展的不同階段需要根據企業的發展情況設定不同的業財目標和合理運用適應現階段的內部運作系統。此外,在業財融合建設過程中,企業需要兼顧流程的標準化與靈活性,在每個階段都根據企業目前現狀對業財進行精細構建并實施,而對于已完成業財建設整體框架搭建的企業,需要不斷優化各共享模塊,持續投入相關資金及資源。

其二,業財融合模式所搭建的共享中心必須為企業戰略服務。共享中心是實現業財融合的一大手段,企業在其建設過程中應給予充分支持,將其納入企業未來發展規劃,并積極推動其為公司戰略、職能戰略、業務戰略及產品戰略層面的內容服務。共享中心設立的初衷不能只停留于一個輔助代賬機構的定位,應致力于通過數字智能化將企業價值作為財務人員工作的落腳點。同時,企業也要在快速變化的市場環境中,根據自身內部的資源和實力選擇合適的經營策略,不斷形成企業自身的核心競爭力,從而能在差異化競爭中取勝。

參考文獻

[1]GUNN R W,CARBERRY D P,FRIGO R,et al.Shared senvices:major companies are reengineering theiraccounting functions[J].Management Accounting.1993,75(5):89-91.

[2]NILSSON F.Parenting styles and values creations:a management control approach[J].Management Accounting Research,2016(1):31-37.

[3]張敏.公司財務共享模式研究[J].財會通訊,2018(5):57-60.

[4]李田.“大智移云”時代財務共享助力企業財務轉型:以A集團為例[J].財務管理研究,2020(8):52-59.

[5]HAMMER M.Re-engineering work:dont automate-obliterate[J].Harvard Business,1990,68(4):104-112.

[6]BALLOU B,CASEY R J,GRENIER J H,et al.Exploring the strategic integration of sustainability initiatives:opportunities for accounting research[J].Accounting Horizons,2012,26(2):265-288.

[7]ERTEK G,TOKDEMIR G,SEVINC M,et al.New knowledge in strategic management through visually mining semantic networks[J].Information Systems Frontiers,2017,19(1):165-170.

[8]楊璐.業財融合踐行分析[J].中國總會計師,2015(11):90-91.

[9]宋芬.基于財務共享平臺的業財融合模式構建[J].財會通訊,2019(2):75-78.

[10]邱巧因.業財融合視角下企業管理會計問題研究:以A公司為例[J].財務管理研究,2021(8):67-72.

[11]KRIS A,FAHY M.Shared service centers[M].2rd ed,London:Pearson Education Limited,2003.

[12]朱耿斌.芻議財務共享服務中心中的“服務”[J].財務與會計,2017(6):68.

收稿日期:2022-01-20

作者簡介:

沈佳璐,女,2001年生,本科在讀,主要研究方向:公司財務。

季周慧,女,2001年生,本科在讀,主要研究方向:公司財務。

張子涵,女,2000年生,本科在讀,主要研究方向:公司財務。

猜你喜歡

職業(2016年10期)2016-10-20 21:58:46

中國市場(2016年33期)2016-10-18 14:18:26

科技視界(2016年21期)2016-10-17 17:11:02

商(2016年27期)2016-10-17 04:24:53

考試周刊(2016年79期)2016-10-13 23:17:27

大學教育(2016年9期)2016-10-09 08:15:31

大學教育(2016年9期)2016-10-09 07:52:38

成才之路(2016年26期)2016-10-08 11:07:49

成才之路(2016年25期)2016-10-08 10:18:35

成才之路(2016年25期)2016-10-08 10:02:22