環境規制對環境會計信息披露的影響——基于H紡織公司案例的分析

2022-04-27 10:49:14鄒彩芬周紹杰汪雨涵沈鑫雅

武漢紡織大學學報 2022年2期

鄒彩芬,周紹杰,汪雨涵,沈鑫雅

環境規制對環境會計信息披露的影響——基于H紡織公司案例的分析

鄒彩芬,周紹杰,汪雨涵,沈鑫雅

(武漢紡織大學 會計學院,湖北 武漢 430200)

經濟飛速發展容易導致環境污染加劇,旨在改善日益嚴重的環境問題,政府相關部門通過一系列的環境規制來規范和督促企業披露環境會計信息,加強環境治理。本文選取了H紡織上市公司作為案例,探究環境規制對環境會計信息披露的影響。研究發現:環境規制的發展影響環境會計信息披露模式和內容的選取,企業環境信息披露質量會隨著環境規制的完善而得到改進,并且環境規制和環境信息披露客觀上可以促進企業的環境治理。最后,本文對我國環境規制和環境會計信息披露提出了相關啟示和建議。

環境規制;環境會計信息披露;H紡織上市公司

1979年首部環境保護法的頒布,標志著我國環境法規開始步入法制化軌道。2003年發布《關于企業環境信息公開的公告》,要求被列為高污染企業的公司必須進行環境信息披露。2015年新版《中華人民共和國環境保護法》要求企業通過環境影響報告披露環境會計信息,并建立環境責任制。2016年國務院發布《“十三五”生態環境保護規劃》。第十八大提出“大力推進生態文明建設”,并于十九大將其擺放在重要位置,生態文明建設也在2018年被寫入憲法修正案中。2018年4月通過的《2018-2020年生態環境信息化建設方案》大力推動了生態環境信息共享進程。2018年6月,《中共中央國務院關于全面加強生態環境保護堅決打好污染防止攻堅戰的意見》出臺,督促上市公司(如上市公司和債券發行人)對環境信息進行更高質量的披露。2020年新《證券法》明確規定環境信息披露在定期報告中列示的位置,并新增披露環境行政處罰的要求。我國還先后提出了可持續發展觀、人類命運共同體、綠色發展理念等發展戰略(陶克濤等,2020)[1]。

我國環境規制不斷發展完善,相比于最初其數量和質量都有較大的進步,但是由于環境規制實施的時間不長,企業的環境信息披露模式和內容等并不完全統一,質量也參差不齊,環境規制所包含的措施等還不完善、也不夠全面。因此,本文選取H公司為案例,通過查閱其社會責任報告、年報等信息披露內容,揭示企業環境披露現狀,結合我國頒布并實施的相關規制和具體規制工具,研究環境規制對環境會計信息披露的影響,以及環境規制和環境信息披露對企業環境治理的影響,據此提出對二者發展的建議,以展望未來環境規制下企業能提供更高質量的環境會計信息披露,并優化企業環境治理效應。

1 環境規制及環境信息披露的發展及研究進展

1.1 我國環境規制的發展歷程

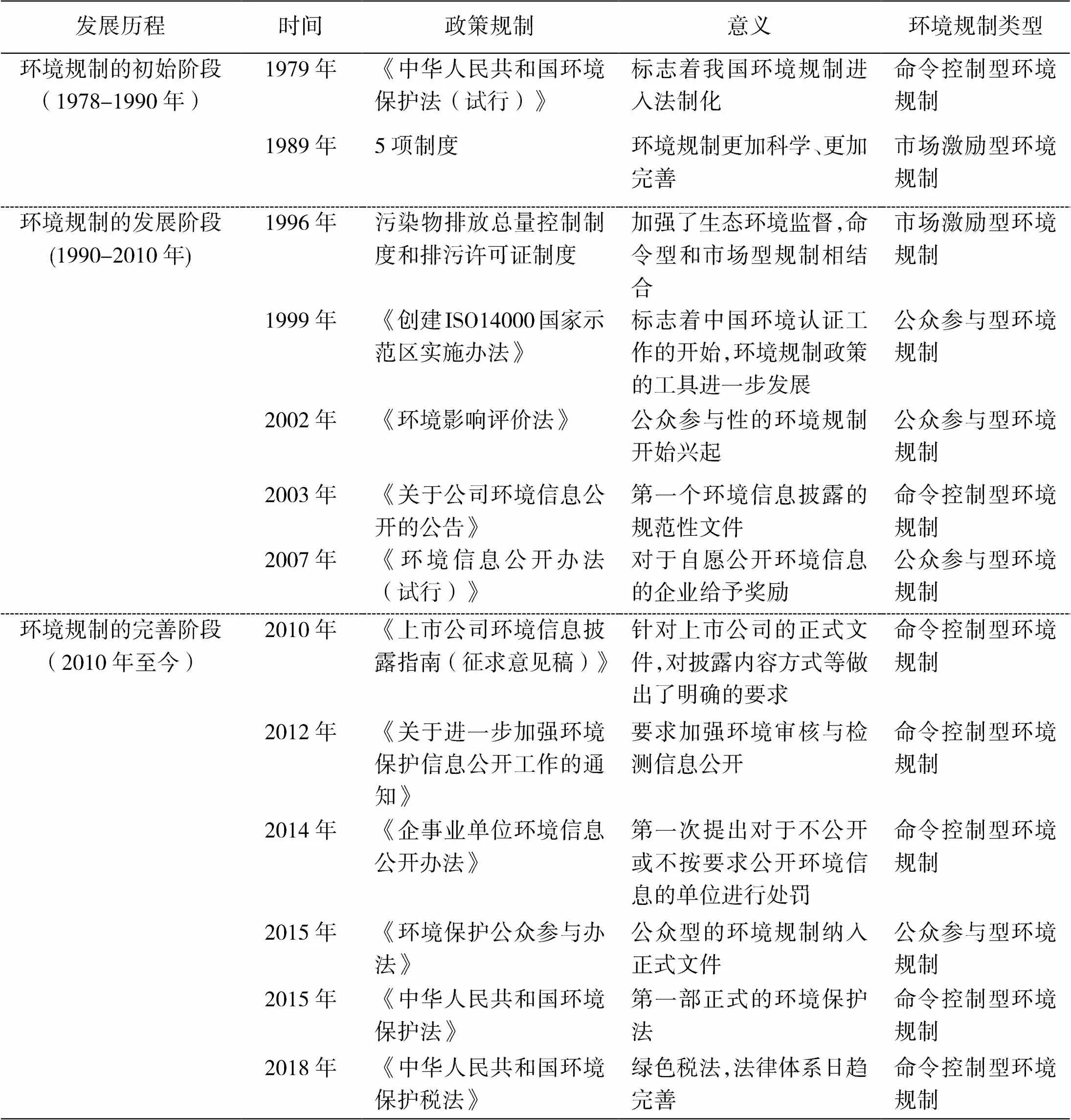

1979年,我國首部環保法出臺,環境規制開始興起。隨著改革開放經濟快速增長和城市化日益推進加劇了環境的惡化,1989年頒布了五項制度旨在改善環境污染情況,這進一步促進了環境規制的發展。二十世紀九十年代,我國頒布的環保相關的環境規制逐漸增多,旨在應對愈發嚴重的環境污染問題。2010年至今,隨著經濟飛速發展對環境問題關注度日益增加,我國相關部門不斷頒布環保舉措,相關環境規制繼續被頒布,以可持續發展為目標指引我國經濟的發展,具體如下表1所示。

表1 我國環境規制的發展歷程

資料來源:中華人民共和國生態環境部相關年份。

1.2 環境規制類型

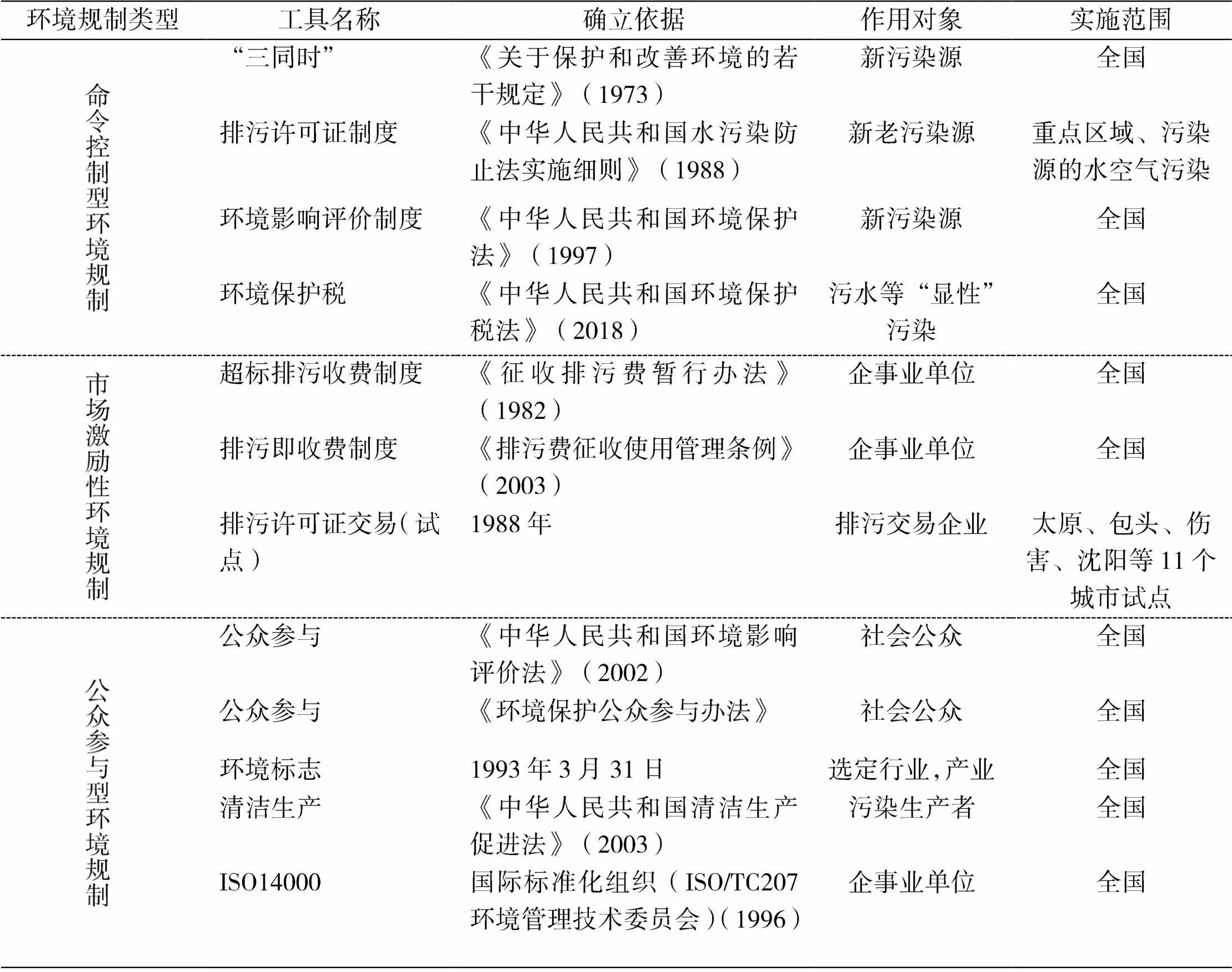

環境規制根據約束的方式不同分為命令控制型環境規制、市場型環境規制與公眾參與型環境規制三種類型。

(1)命令控制型環境規制是立法或行政部門為直接影響排污者環保行為而制定實施的法律法規或行政命令。其主要特征是具有強制性,排污者需要嚴格遵守相關政策、法規,否則就會受到法律或行政部門的嚴厲處罰。

(2)市場激勵型環境規制,是政府為了借助市場信號以激勵排污者在追求自身利益的同時減少污染而制定的制度。市場激勵型環境規制使得企業有了一定程度的自由選擇權,企業不再處于完全被動的位置,而是可以考慮到自身的實際情況,兼顧企業的效益和環保做出相應的決策,降低企業的環保投入成本,減少污染物產生,緩解環境污染問題。但是,以市場為基礎的激勵型環境規制也有其不足之處。由于市場激勵型環境規制的強制力不足,企業受到監管力度相應較弱,效果無法得到充分保證。如果市場體系不健全,相應規制工具將無法很好地發揮作用。

(3)公眾參與型環境規制是由行業協會、企業自身或其他利益相關主體做出的用于緩解環境污染的協議。公眾參與型環境規制給予企業非常大的自由選擇權。但由于不具有強制性,發展相對較為緩慢。具體見表2。

表2 我國環境規制類型及相關政策工具實施發展表

資源來源:中華人民共和國生態環境部相關年份。

1.3 我國企業環境信息披露的發展歷程

1.3.1 我國企業環境信息披露制度發展演化

我國環境規制興起于上個世紀七十年代,但直到2003年,我國第一個環境信息披露的規范性文件才被頒布,即國家環保總局發布的《關于企業環境信息公開的公告》,首次規定了列入污染嚴重企業名單的企業必須進行環境信息公開,沒有列入名單的企業可以選擇性地自愿公開環境信息,對環境信息的公開也明確了必須公開和自愿公開兩個部分的內容,至此,企業進行環境會計信息披露的內容有了規范性文件的指引和要求。2007年發布的《環境信息公開辦法(試行)》列明了國家鼓勵企業自愿公開的環境信息,同樣也強調了列入污染嚴重企業名單的企業應當公開的環境信息。2010年發布的《上市公司環境信息披露指南(征求意見稿)》對上市公司進行環境信息披露所采取的模式和其中應包括的內容做出了明確的規定。2014年公布的《企業事業單位環境信息公開辦法》在對企業尤其是列入重點排污單位名單的企業環境信息公開作出關于披露的內容和模式的要求之外,還首次規定了對于不公開或是不按照要求公開環境信息的單位進行相應處罰。2015年施行的《中華人民共和國環境保護法》也對企業信息公開做出了規定和強調。

總體而言,我國企業環境信息披露從完全自愿逐漸發展為自愿為主、強制為輔的披露模式,其內容也從企業完全選擇性披露轉變為強制應當披露部分和鼓勵披露部分。但不是所有企業都受到強制性約束,強制披露的對象主要是針對列入重點排污單位名單的企業,尤其是國家重點監控的重度污染企業。

1.3.2 環境會計信息披露的形式

目前,我國環境會計信息披露的載體有多種形式,其中年度報告與環境報告書這兩種模式最為常見。具體見圖1。

使用前者即年度報告披露的環境信息主要包括企業的環保政策與方針、計劃決策目標、污染治理措施、防治工程等內容。使用后者即環境報告書披露的環境信息主要包括基本環境會計信息、企業環保理念方針、環境管理體系、環境污染治理、相關的社會責任等信息。

圖1 環境會計信息披露載體

1.3.3 環境會計信息披露的內容

表3 環境會計信息披露內容及表現指標表

環境會計信息披露內容除了有關企業環境活動對財務狀況產生影響的信息,還包括企業環保政策、環保相關的監督管理等信息。概括來說,主要分兩大類,第一類是環境財務信息,包括環境資產、成本、負債、收益和效益五個部分;另一類是環境管理信息,主要包括企業環境保護理念以及方針政策、環保管理組織、結構情況、企業未來面臨的環境壓力和風險等部分。具體如表3所示。

1.3.4 我國企業環境信息披露情況

我國上市公司進行環境信息披露的數量在2013-2019年期間呈現出上升的趨勢(見圖2)。2013年,進行環境會計信息披露的上市公司數量最少(665家),由于當時的上市公司總數不多,所以進行披露的公司占所有上市公司的比例不是最低,達到26.72%。隨后幾年進行環境信息披露的上市公司數量都呈現出上升的趨勢,至2015年,伴隨著《環保法》的頒布及實施,進行環境信息披露的上市公司數量已經達到了810家,占比26.96%。至2019年,越來越多的上市公司開始進行環境信息披露,達到了1006家,比2018年增加了78家,但占比下降到25.54%。2019年我國環境會計信息披露指數總體平均得分約為33.44分,雖然相比2018年指數分數提升7.42%,但整體仍處于二星級的發展水平。

圖2 我國上市公司進行環境會計信息披露的數量和比例

資料來源:《中國上市公司環境責任信息披露報告(2013-2019)》

1.4 環境規制對環境信息披露的影響機理

環境規制直接影響企業的環境信息披露水平[2]。從理性經濟人角度,企業并不愿主動提高環境信息披露質量。畢竟環境信息披露并不能直接增加企業經濟效益;且隨著企業環境信息披露質量的提高,環保投資支出將增加[3]。當遵循環境規制的成本小于相應要素稟賦成本,也即企業能從要素投入獲取收益,便會接受嚴格的環境規制[4],增加環保投入和提高環境信息透明度[5]。研究表明,2015年頒布的“新環保法”對企業環境信息披露質量有正面影響,并與市場機制形成互補作用[6]。

不同類型環境規制對環境信息披露的影響機理不同。命令控制型環境規制是環境規制中最為常用類型,因其有政府及相關機構的威信力和強制力,會迫使企業進行環境會計信息披露,信息披露完成度將得到極大保障。并且命令控制型環境規制在其一定范圍內強度會有所不同,其差異通過監管力度等方面體現出來,強度越大,企業環境會計信息披露水平越高。實證也顯示命令控制型環境規制不僅能推動企業環境會計信息披露,而且能提高企業對環境信息披露的監督執行管理水平(沈洪濤等,2010)[7]。命令控制型環境規制強度越大,企業環境會計信息披露質量越高(畢茜等,2012)[8]。

市場激勵型環境規制是基于市場機制,運用市場經濟手段,引導激勵企業在追求自身利益的同時降低污染程度,實行補貼、排污費制度、排污許可證交易制度等來促進企業進行技術革新,減少生產經營過程中產生的污染以降低處理污染的環保成本,以此來促進企業進行環境會計信息披露。市場激勵型環境規制的本質是使污染物價格化,如征收環境稅,明晰資源的使用權等使環境成本內部化,或予主動進行清潔能源技術創新企業環境補貼等使外部收益內部化。高額稅費和補貼是兩種主流方式[9]。如果企業的環境行為遵守了市場激勵型環境規制,達到其要求和標準,會得到相應的補貼,或是將未使用完的排污權進行交易得到環保行為的回饋等,這也會提升企業的良好形象,這將促使企業更加注重提升環保意識,提升環境會計信息披露的質量;如果企業的環境行為沒有達到市場激勵型環境規制的要求或標準,該企業將面臨支付排污費或是花費成本買入其他企業未使用的排污權等非實質性的懲罰。市場激勵型環境規制通過這一系列的影響,對企業進行環境會計信息披露呈促進作用。

公眾參與型環境規制給予企業的自由選擇權相較于前兩種都更大。公眾參與型環境規制的影響模式主要有兩種:第一種是影響利益相關者的投資決策。環境信息披露是利益相關者衡量企業承擔社會責任態度和實力的重要指標[1]。隨著消費者環保觀念的轉變,企業生產綠色商品、提供綠色服務、更加重視環境保護,打造綠色形象[10,11]。企業為了在日益激烈的市場競爭中脫穎而出,在如今愈加注意環境保護的社會中站穩腳跟,在眾多企業、社會公眾、相關利益者中以更好的企業形象存在,從而選擇自愿主動進行環境會計信息披露。

第二種是通過社會公眾的投訴和建議等方式促使企業進行環境會計信息披露,因為社會公眾的投訴與建議等與企業的形象關聯度較高,企業形象好壞將影響利益相關者決策,為保持良好形象,企業選擇諸如環境技術創新等措施以減少環境污染的產生,加大環保力度以及治理污染力度與效率,同時進行環境會計信息披露以向社會公眾以及其他利益相關者公布以展示良好的形象。

2 案例分析

2.1 案例選取

H公司是中國A股首家色紡行業上市公司,全球色紡產業領導品牌、全球較大的新型紗線供應商和制造商。公司主營中高檔色紡紗線、高檔新型的坯紗線、染色紗線,實現“三紗合一”。通過色彩、材質、工藝技術的集成創新,為客戶提供產品和服務,并在2018年被評為“國家綠色工廠”。

2.2 環境會計信息披露現狀

2.2.1 H公司環境會計信息的披露形式

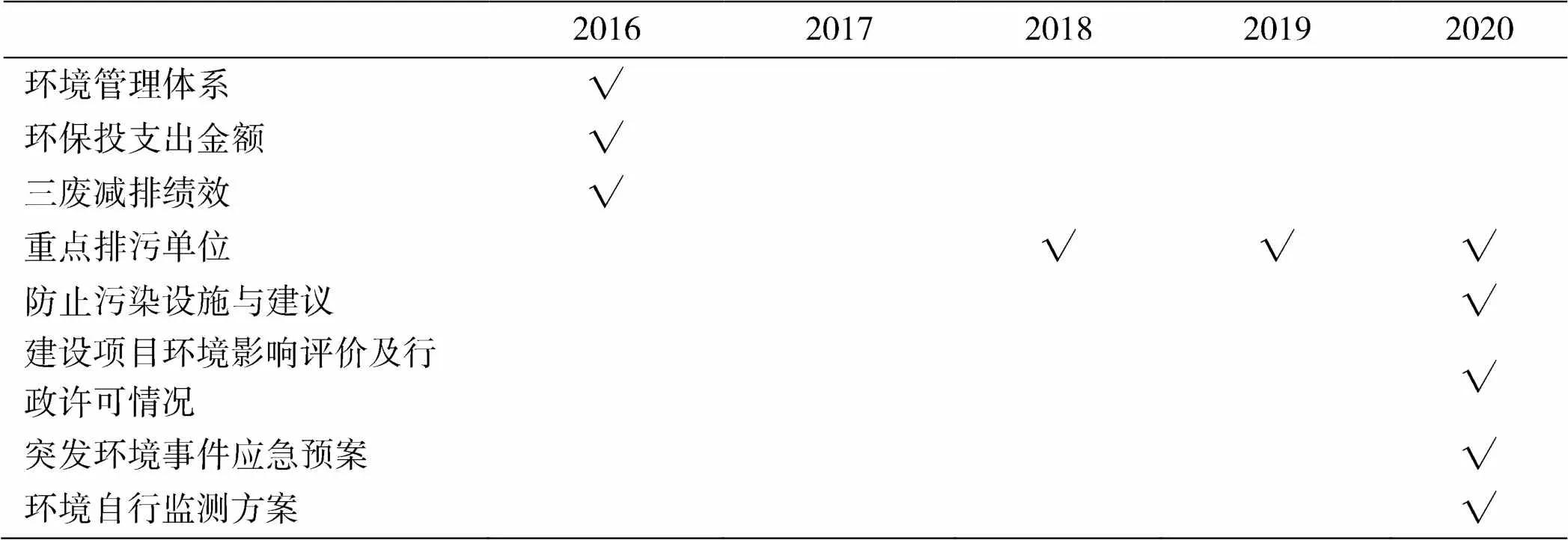

自2008年到2020年,H公司進行環境會計信息披露的載體中社會責任書貫穿始終,具有連貫性,本文選取近五年的披露情況。另外,使用年報中的董事會報告是因為雖然在這類報告中披露的環境會計信息不多并大部分是定性描述,但也涉及了環保項目的建設披露,因此將其納入披露模式中。從2016年開始,年報的重要事項中也披露了較多的環境信息,成為其主要的載體之一。除了以上提及的常規披露模式,H公司還在招股說明書中進行過環境會計信息披露。具體見表4。

表4 2016-2020年H公司環境會計信息的披露形式

資料來源:H公司官網、巨潮資訊網手動整理。

2.2.2 H公司環境會計信息的披露內容

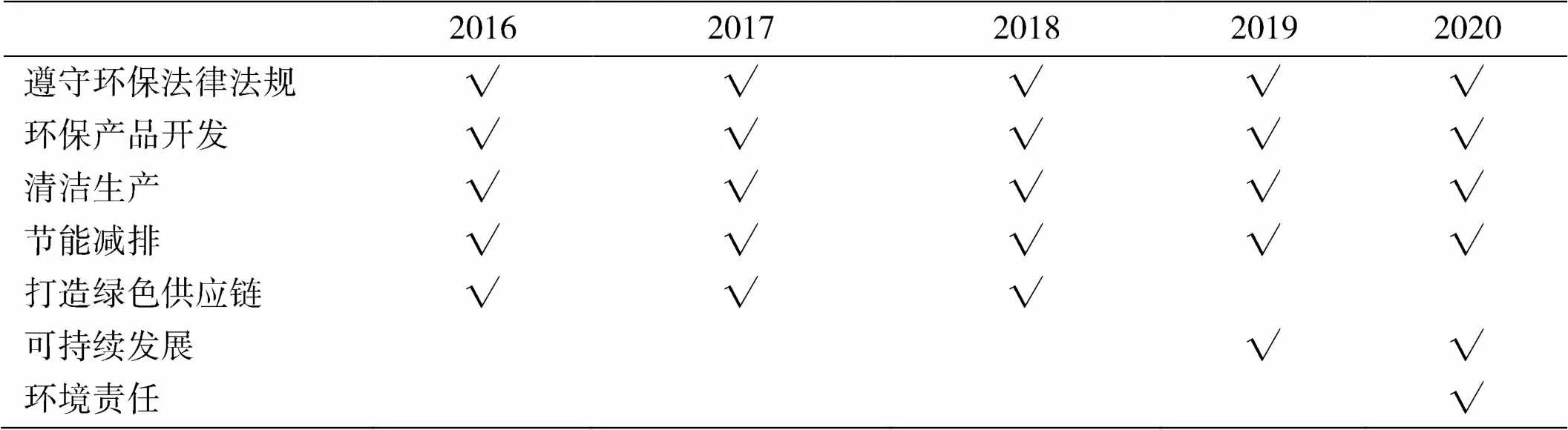

(1)社會責任報告中的環境會計信息披露情況。H公司2016-2020年在社會責任報告中都設有環境法律法規、環保產品開發、清潔生產、節能減排、綠色供應鏈板塊,其中包含的內容隨著時間推移逐漸變得豐富,如從2019年開始先后增加了可持續發展、環境責任等內容。

表5 2016-2020年H公司社會責任報告中關于環境會計信息披露的情況

資料來源:根據H公司社會責任報告手動整理。

(2)年報中的環境會計信息披露情況。H公司在年報中進行相關環境信息披露的板塊主要是重要事項,而且模式連續。在2016年中H公司在重要事項中進行相關的環境信息披露,包括環保投資與支出、三廢減排績效等。2018-2019年,H公司在重要事項中進行的環境信息披露主要關注點在母子公司是否屬于環境保護部門公布的重點排污單位。到2020年,相比之前披露信息更多,可見其越來越重視對環境信息的披露。具體見表6所示。

表6 2016-2020年年報中關于環境會計信息披露的情況

資料來源:根據H公司年度報告手動整理。

H公司在年報中的環境信息披露不算全面,更像是社會責任報告的重復和補充,雖然隨著時間的發展也進行了部分內容的更新,但具體內容的披露程度仍不算太高,披露的內容和板塊也不夠固定和連續,導致有些信息的可比性大大下降。

2.3 環境規制對H公司環境會計信息披露內容的影響分析

2010年頒布的《上市公司環境信息披露指南(征求意見稿)》明確規定了上市公司年度環境報告應當披露信息,包括:重大環境問題的發生情況,環境影響評價和“三同時”制度執行情況,污染物達標排放情況,一般工業固體廢物和危險廢物依法處理處置情況,總量減排任務完成情況,依法繳納排污費的情況,清潔生產實施情況,環境風險管理體系建立和運行情況,以及鼓勵披露的信息,如:經營者的環保理念,上市公司的環境管理組織結構和環保目標,環境管理情況,環境績效情況,其他環境信息。

由上文對H公司2016-2020年環境會計信息披露形式和內容的整理分析可知,該命令控制型環境規制對披露內容做出的規定使得H公司披露的環境會計信息在這之后基本都將其囊括在內,且環境報告的目錄和基本框架也和規制的規定大致一樣,可見該環境規制對企業進行環境會計信息披露模式和包含的內容起到了指引作用。

3 環境規制對H公司的影響

3.1 環境規制具體工具對H公司環境會計信息披露的影響分析

通過查找H公司的社會責任報告、年報中披露的環境信息,發現環境規制的某些工具的執行情況也得以披露。由下表7可知,現行的大部分主要環境規制工具對H公司的環境信息披露都產生了或多或少的影響。

表7 2016-2020環境規制相關工具下H公司環境信息披露的情況

資料來源:根據H公司社會責任報告、年報等手工整理。

首先,在2018年以前H公司并不屬于環境保護部門所公布的重點排污單位,從2018年才開始被納入,因此,“三同時”的執行情況在2018年予以披露。“三同時”要求公司建設項目環保設施與主體工程同時設計、同時施工、同時投入使用,H公司將這項制度的執行情況按各個子(分)公司進行披露;“環境影響評價”制度工具要求企業在開展建設工作之前必須委托有相關資質的評價單位進行評估,完成環境影響評價報告,并須環保部門審評后才能開展相關項目的建設,對此H公司將環境影響評價報告的審批情況進行披露。

其次,市場激勵型環境規制的“排污費(環境保護稅)制度”工具影響著企業污染產生量與治理的費用情況。但是,從H公司的年報和社會責任報告中,并沒有披露排污費的繳納情況。

另外,公眾參與型環境規制的主要工具,即“環境管理體系(ISO14000)”認證、公眾對環境信息公開評價的影響均在H公司的環境信息披露中得以體現。其中,從內容披露詳細程度和頻率來看,H公司最為重視環境管理體系(ISO14000)”的審核、認證執行情況,會標注每年子(分)公司的完成情況,信息連續性比較強。對于公眾對環境信息公開評價的影響工具,大多都是定性描述,內容比較固定。除此之外,在2019年年報中,H公司還首次披露清潔生產審核執行情況。

3.2 環境規制對H公司環境治理的影響

從企業和社會的角度看,無論是環境規制還是環境信息披露,最終目的都是為了促使企業加強環境治理,清潔生產,保護環境,實現綠色經濟的可持續發展。

環境規制直接影響企業的環境治理,企業在生產經營過程中的環保程度會隨著命令控制型環境規制強度的增加而提升(畢茜,2012)。并且不同類型環境規制的影響機制不同。命令控制型環境規制強制減少排污產生的費用小于企業的污染治理成本時會“倒逼”企業進行環境治理;市場激勵型環境規制主要通過排污權交易、發放環境補貼以及設置環境稅三種工具激勵企業進行環境治理(張志彬,2020)。公眾參與型環境規制對企業環境治理的影響主要是間接影響,即通過環境會計信息披露這一中介影響企業環境治理行為。

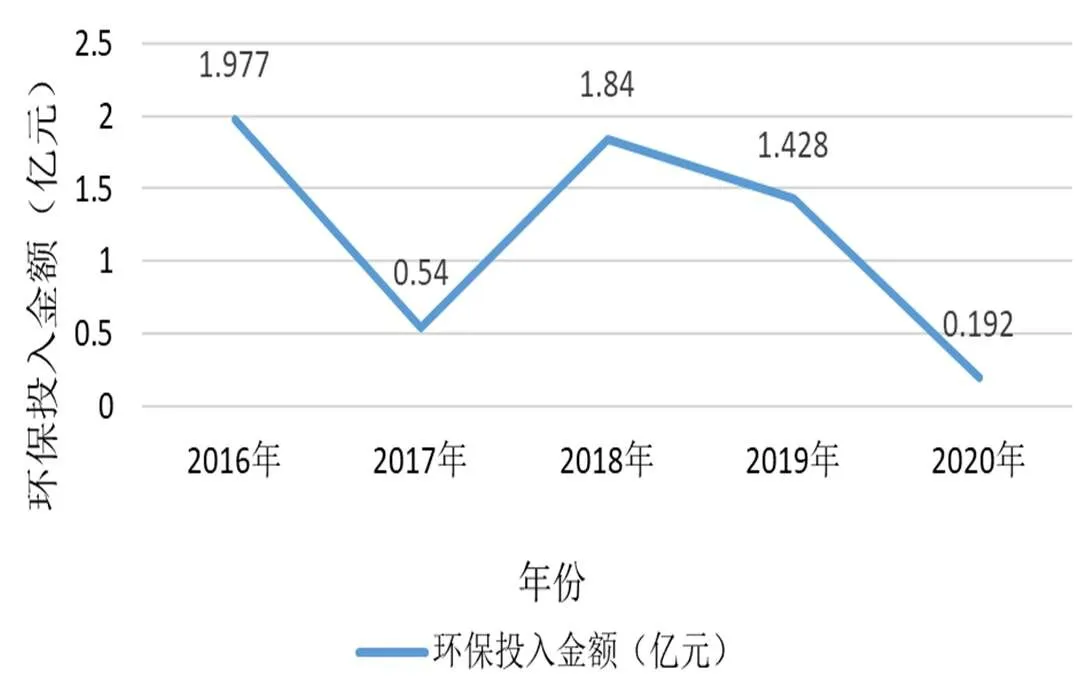

2015年新《環保法》出臺,對環境保護做出了更為詳細的規定細則,推動了企業環境會計信息披露內容、強度和披露質量的提升。2016年開始我國環境規制進入完善階段,H公司在環境治理方面整體處于逐漸加大力度整治的趨勢。具體表現在加大環保投入和減少污染物的排放。

2016-2017年度的環保投入大幅度下降,而在2018年由于實施屋頂太陽能光伏電站建設項目而大量增加對環保設施的投入從而使當年的環保投入大幅增加。2018-2020年H公司的環保投入始終呈現下降的趨勢。具體見圖3。

圖3 2016-2020年H公司環保投入情況圖(單位:億元)

資料來源:根據H公司社會責任報告和年報整理所得。

前述分析表明,H公司環境會計信息披露的質量整體上是隨著環境規制的完善而得以改進和提升,而出于優化環境會計信息披露的目的,客觀上都會助推H公司加大環境治理力度,從而使披露的相關環境會計數據更加飽滿,樹立起承擔社會責任的良好的企業形象。

4 研究結論與啟示

4.1 研究結論

本文通過對相關理論的分析和總結,結合我國環境規制的發展,以H公司2016年以來的環境信息披露情況為研究案例,分析H公司環境信息披露情況變化以及環境規制對其產生的影響,得出以下結論:

4.1.1 H公司環境會計信息披露質量評價

H公司在2018年以后被列入重污染企業名單后,對環境會計信息披露的重視程度逐漸提高,進行披露的形式和內容等方面都逐漸做出了調整。呈現出以下特點:

第一,環境會計信息披露的形式多樣。H公司環境會計信息披露的載體包括社會責任報告、重要事項等,雖然這些形式的開始運用時間并不一致,但是就近幾年看,H公司每年的披露載體均達到兩種,從側面反映了企業對環境信息披露的重視。

第二,環境會計信息披露的內容逐漸豐富。H公司披露的環境會計信息逐年尤其是近三年,其覆蓋面越來越廣,所涉及的內容也愈加豐富。

但是,H公司的環境會計信息披露仍存在不足,在對整體披露逐漸進行完善的同時卻沒有保證其進行披露的某些具體方面得到相應的改進和提升。

第一,披露的環境會計核算信息較少。縱觀H公司環境信息披露載體,其中環境會計核算信息如環境資產、環境成本等信息較少,更多是這些科目的幾個組成部分的數據披露以及環境管理情況,這不便于全面了解環境會計信息。

第二,環境會計信息披露的位置不完全固定。如果要了解H公司披露的所有環境信息就需要查閱多種披露載體,并且載體中披露的環境信息所在位置在有些年份會變動,這就給查找增加了時間成本,并且也不夠清晰明了。

第三,環境會計信息披露的部分內容描述不夠具體。雖然其披露的環境會計信息范圍相對而言是比較廣的,但是其對部分內容的描述不夠具體,如在需要定量描述的環保投入方面好幾年只是列明了其總投入,而沒有具體地分別表明其投入的具體方面,又如在環保目標的完成程度上只寫明100%的完成率,但其真實性無從考證,在有些定性描述的內容上形式太過于固定,缺乏可參考的信息含量。

第四,有選擇地披露對企業有利的環境會計信息。H公司披露的環境會計信息都是對企業產生積極正面效果的信息,太過于主觀,信息含量相對降低。

4.1.2 環境規制對H公司環境會計信息披露的影響

第一,環境規制的發展影響環境會計信息披露模式和內容的選取。我國環境規制中有關環境會計信息披露從自愿模式發展成自愿為主,強制為輔的模式,其中,關于企業環境信息披露的模式和內容都有了建議性和強制性的規定,因此,企業進行環境會計信息披露會受其鼓勵和制約。

第二,企業環境信息披露質量會隨環境規制的完善而得到改進。我國環境規制規定了企業環境會計信息披露的內容,并制定了相關激勵和懲罰措施。為了減少不必要的費用,例如罰款和賠償,公司必須根據法律法規披露環境會計信息。環境規制在完善過程中會細分強制性規定和鼓勵性規定,并細化披露的要求,這就推動了H公司在環境會計信息披露中更為規范,內容的披露更為豐富,內容定性和定量描述更加完整,從而其披露質量逐步得到改進。

第三,環境規制和環境會計信息披露客觀上能促進企業的環境治理。環境規制要求將公司的環境治理作為環境會計信息包含在報告中。無論是出于政策因素還是出于自身利益,該企業都會在一定程度上加大環境治理力度。

4.2 研究啟示

我國相關環境規制雖然一直在發展,但目前并不完善,企業整體的環境會計信息披露仍處于較低水平。為了實現綠色經濟的可持續發展,政府和相關監督部門需要更好地按照環境規制起到執行和監督的作用,并且在規制實施過程中發揮市場機制和媒體、公眾的作用,另外企業也需要遵守政策要求和提高披露的主動積極性。

(1)健全環境會計信息披露制度,加強環境會計領域的建設。目前,環境會計信息披露標準尚未統一,導致有的公司選擇僅披露對公司有利的環境會計信息。因此,健全環境會計信息披露制度十分必要,使環境信息和環境工作具有可比較性。加強環境會計領域的建設能增加更多高素質的環境會計專業人才,提供更專業的環境信息核算和披露,環境會計信息包含更多環境會計核算的詳細直觀數據。

(2)加大相關環境規制的強度,提高企業主動進行環境會計信息披露的積極性。雖然命令控制型環境規制的強制力很高,企業基本都會遵守其中的強制規定,但對于其中未規定的和具有自由選擇性的市場激勵型、公眾參與型環境規制,企業大多不會主動披露,這不僅需要加大相關環境規制的強度以規范企業的環境會計信息披露行為,還需要企業提高其進行披露的自覺性和主動性,這是企業進行環境會計信息披露的內驅力。

(3)促使企業加大環境治理力度。一方面通過環境規制和強制性環境會計信息披露制度形成“倒逼機制”,另一方面通過給予企業環保補貼、稅收優惠良好的聲譽機制等措施形成“激勵機制”,誘導企業增加環保投入、加強節能減排等措施提升環境治理能力,以達到清潔生產的目的,實現可持續發展。

[1] 陶克濤,郭欣宇,孫娜. 綠色治理視域下的企業環境信息披露與企業績效關系研究—基于中國67家重污染上市公司的證據[J]. 中國軟科學,2020,(02):108-119.

[2] 姚圣, 周敏. 政策變動背景下企業環境信息披露的權衡: 政府補助與違規風險規避[J]. 財貿研究, 2017, 28(07): 99-110.

[3] Orsato R J. When Does it Pay to be Green?[M]. Sustainability Strategies. Palgrave Macmillan UK, 2009. 3-22.

[4] 唐國平, 李龍會, 吳德軍. 環境管制、行業屬性與企業環保投 資[J]. 會計研究, 2013, (06): 83-89.

[5] 張同斌. 提高環境規制強度能否“利當前”并“惠長遠”[J]. 財貿經濟, 2017, 38(03): 116-130.

[6] 鄭建明,許晨曦. “新環保法”提高了企業環境信息披露質量嗎?——一項準自然實驗[J]. 證券市場導報,2018, (08):4-11+28.

[7] 沈洪濤, 李余曉璐. 我國重污染行業上市公司環境信息披露現狀分析[J]. 證券市場導報, 2010, (06): 51-57.

[8] 畢茜,彭鈺,左永彥. 環境信息披露制度、公司治理和環境信息披露[J]. 會計研究, 2012, (07):39-47.

[9] 嚴月卉, 宋良榮. 政府環境補貼對環境治理績效的影響研究綜述[J]. 農場經濟管理,2020,(06):44-48.

[10] TOMS J S. Firm resources,quality signals and the determinants of corporate environmental reputation: Some UK evidence[J]. The British Accounting Review,2002,34 ( 3) :257-282.

[11] 唐勇軍,夏麗. 環保投入、環境信息披露質量與企業價值[J]. 科技管理研究,2019,39(10): 256-264.

Impact of Environmental Regulation on Environmental Accounting Information Disclosure——A Case Study of H Textile Listed Company

ZOU Cai-fen, ZHOU Shao-jie, WANG Yu-han, SHEN Xin-ya

(School of Accounting, Wuhan Textile University, Wuhan Hubei 430200, China)

The rapid economic development has frequently led to environmental pollution problems while improving living standards. Therefore, the Chinese government has proposed a series of ecological measures aimed at improving the increasingly serious environmental problems. As an important part of the country's economic development, the disclosure of environmental accounting information is turning into a crucial tool already for the government and society to supervise their environmental activities. Therefore, relevant government departments use a series of environmental regulations to regulate and urge enterprises to disclose environmental accounting information. The paper takes H company as a case study to explore the impact of environmental regulations on environmental accounting information disclosure. It turns out that the development of environmental regulations affects the selection of disclosure modes and content. The quality of environmental information disclosure will be improved with the improvement of environmental regulations, and the environmental governance of enterprises is objectively promoted by environmental regulations and environmental information disclosure. Finally, the paper puts forward relevant suggestions on my country's environmental regulations and environmental accounting information disclosure.

environmental regulation; environmental disclosure; H company

鄒彩芬(1971-),女,教授,博士,研究方向:政府行為與技術創新.

X32

A

2095-414X(2022)02-0027-09

猜你喜歡

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

中國生殖健康(2020年6期)2020-02-01 06:28:50

中國生殖健康(2019年11期)2019-01-07 01:28:02

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

中華手工(2017年2期)2017-06-06 23:00:31

中國商論(2016年34期)2017-01-15 14:24:09

現代商貿工業(2016年35期)2016-04-09 06:59:36

人間(2015年19期)2016-01-04 12:47:04

中外會展(2014年4期)2014-11-27 07:46:46