執行新收入準則對房地產企業財務信息的影響

——基于保利發展的案例研究

2022-04-22 08:07:44王新華副教授博士陳丁杰

商業會計 2022年7期

王新華(副教授/博士)陳丁杰

(武漢輕工大學經濟學院 武漢輕工大學管理學院 湖北武漢 430023)

一、引言

自1999年頒布《企業會計準則——收入》與《企業會計準則——建造合同》以來,我國始終保持與國際收入準則趨同。進入新世紀,我國收入準則經歷兩次變革,2006年發布的收入準則CAS 14與IAS 18趨同,以“風險報酬轉移”作為確認收入時點的基礎;2017年發布的收入準則CAS 14與IFRS 15保持一致,以合同作為收入確認的起點,使用五步法模型,適應經濟環境發展需要。CAS 14(2017)與CAS 14(2006)相比,一方面統一了收入確認模型,對不同類型的收入采用相同確認方法,如將房地產行業原適用的舊收入準則(包括CAS 14(2006)和建造合同準則,下同)納入新收入準則CAS 14(2017),統一了收入確認口徑,提升了會計信息的可比性;另一方面,統一收入確認時點,即在企業履行了履約義務時確認收入,其中履約義務分為點履行和段履行,提升了會計信息的及時性。

房地產行業具有資金密集、建造周期較長、交付方式多樣等特征。舊收入準則下利潤表相較于現金流量表具有延遲性,資產負債表中的預收項目不能及時反映企業期房銷售的實際情況,新收入準則對房地產行業會計信息產生了重大影響。保利發展作為在境內上市的房地產行業大型央企,于2020年開始正式實施新收入準則。本文以保利發展為例,分析新收入準則對其財務信息的影響并提出相關建議。

二、新收入準則與房地產企業賬務處理的變化

(一)新收入準則的變化。

1.收入確認的理念框架。我國會計準則在與國際會計準則趨同的過程中,不斷深入貫徹資產負債觀理念框架。相比于收入費用觀所認為的利潤表要素是財務會計中確認報告的核心要素且資產以歷史成本計量,資產負債觀將資產負債表要素作為核心,收入、費用的定義在資產負債要素基礎之上建立,且在會計處理中體現“非交易”特征,重視未來的經濟潛能。新收入準則下,收入確認金額按照交易價格計量而非舊收入準則下的公允價值,即企業向客戶轉讓商品時預期有權收取的對價金額。此外,新收入準則新增“合同資產”“合同負債”等科目作為“待確認的收入和成本”。因此,新收入準則相較于舊收入準則更能體現財富實力是獲利實力源泉的存量作用。

2.收入確認的模型。CAS 14(2006)和建造合同準則對不同類型收入匹配不同收入確認模型。然而交易事項日趨復雜多樣,舊收入準則對附有收入退回條款的銷售、額外購買選擇權等內容缺乏明確細致的指引。新收入準則不再區分收入類型,減少了因模型適用不當而導致的錯誤,統一在合同的基礎上采用“五步法”模型,體現了會計準則的原則導向,并對特殊的交易事項提供具體指引。總體來看,一方面提升了收入準則的普適性和會計信息的可比性,另一方面存在較大的會計估計空間,對財務人員提出了更高要求。

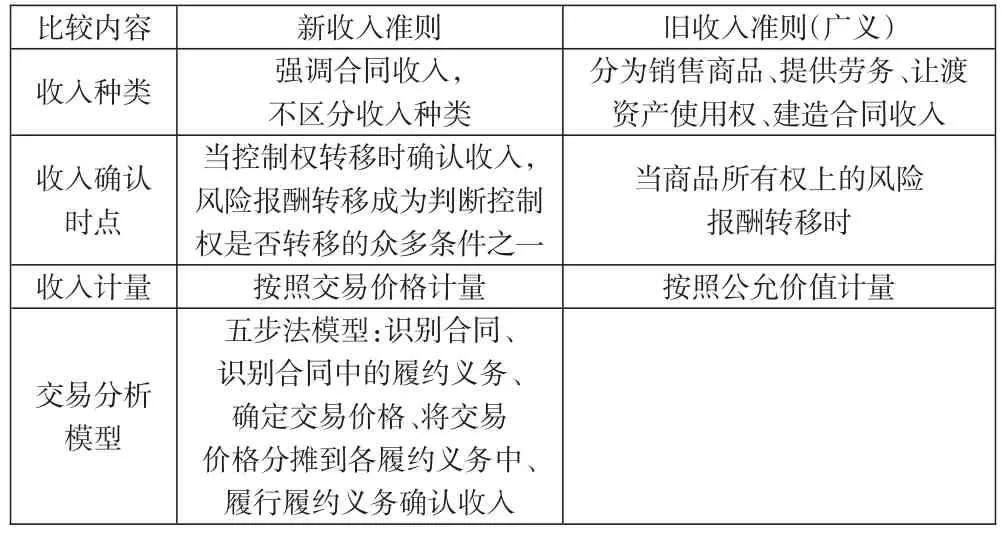

3.收入確認的時點。舊收入準則下銷售商品在風險和報酬轉移時確認收入、提供勞務和建造合同按照完工百分比法確認。而新收入準則下企業在履行了履約義務時進行收入確認,對于某一時間段履行的履約義務按照履約進度確認;對于某一時點履行的履約義務依據控制權是否發生轉移進行判斷。新收入準則下確認時點判斷方式與企業的商業模式相結合,體現了企業經營活動實質而非業務表面形式。同時確認時點與合同承諾履行情況緊密聯系,符合會計信息及時性的要求,房地產企業現金流量表與利潤表的時差問題也能得到緩解。所以,新收入準則的收入確認時點判斷是對舊收入準則的補充和提煉,如下頁表1所示。

表1 新舊收入準則差異比較

(二)房地產企業賬務處理變化。受新收入準則影響,房地產企業相關賬務處理發生了顯著變化。例如,個人住宅銷售中期房銷售是主流,因期房銷售產生的預收款項,滿足新收入準則相關要求的應作為一段時間內履行的履約義務,計入“合同負債”科目,再按照履約進度轉入主營業務收入。并且,房地產企業的銷售傭金資本化處理,作為“合同取得成本”。此外,對于買房送裝修、送車位的多項履約義務,財務人員需根據商業實質判斷各項履約義務之間是否可單獨區分,可單獨區分的情況下依據履約義務分攤價格。

三、案例分析

作為在國內上市的企業,按照新收入準則的規定,保利發展從2020年起實施新收入準則。根據其2020年財務報表披露的信息,保利發展采用簡化追溯法,根據累積影響數,調整年初留存收益及財務報表相關項目金額。

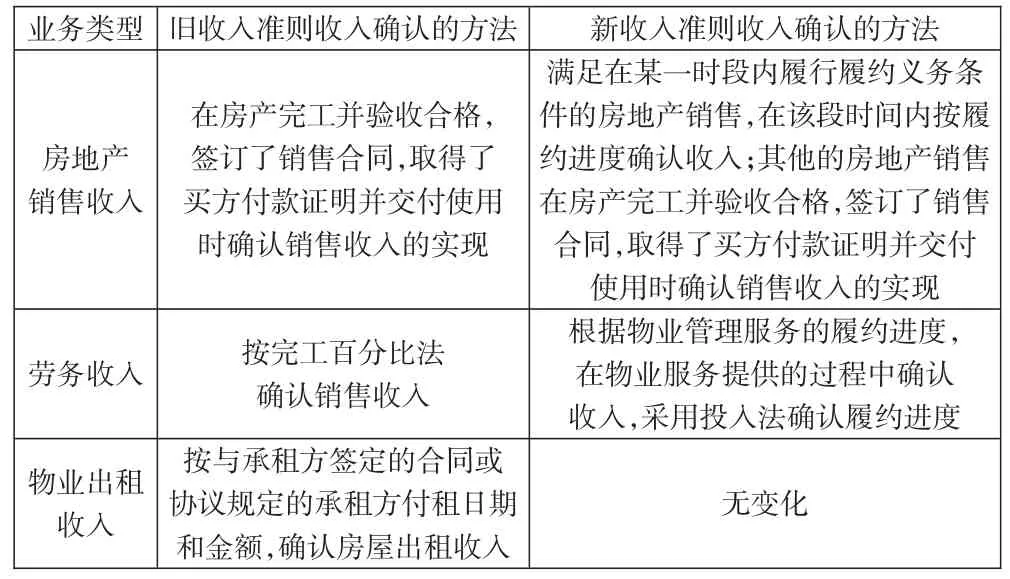

(一)收入確認政策變化。表2歸納了保利發展執行新收入準則前后收入確認政策的變化。房地產銷售業務相比于舊收入準則下交付時確認收入,2020年半年度報告中新增滿足某一時間段履行的履約義務按照履約進度確認。其中期房銷售在新收入準則下滿足該新增內容的確認條件。在進行賬務處理時,將預收銷售金額計入“合同負債”,后期按照履約進度將合同負債分攤進主營業務收入。

表2 保利發展收入確認政策變動比較

從宏觀上看,房地產行業由增量市場逐步轉變為存量市場,物業管理服務是房地產企業重要的發展方向。履約進度的確認一般有投入法和產出法,但物業管理服務的產出難以進行數量化衡量。投入法通過計算累計實際發生的成本占預計總成本的比重確定履約進度,保利發展作為大型房地產央企有著完善的成本管理體系,采用投入法確定履約進度具有合理性。

2019年保利發展的凈利潤為40 048 207 579.36元,2020年年度報告對未分配利潤期初余額調增1 186 404 146.86元,可見新收入準則下對凈利潤的影響為提升大約2.96%。相比于碧桂園2017年首次執行新收入準則凈利潤調增7.89%,可見保利發展對履約進度的適用較為穩健。

(二)執行新收入準則對財報信息的影響。

1.新增合同負債,其他流動負債增加,預收款項金額減少。保利發展2020年年度報告披露,對2019年期末資產負債項目進行調整,合同負債增加約3 017億元,其他流動負債增加約258億元,預收賬款減少約3 275億元。依據新收入準則,除適用租賃準則的預收租金仍在“預收款項”列報外,將“預收款項”重分類至“合同負債”“其他流動負債”科目。同時結合2020年和2021年上半年報表得出,合同負債中預收房款占比為99%以上(見表3)。可見,舊收入準則下預收房款計入預收賬款,新收入準則下應計入合同負債。

2.其他流動資產增加。按照新收入準則規定,為簽訂合同發生的增量成本先歸集于“合同取得成本”,列報于資產負債表“其他流動資產”項目。所以2020年其他流動資產期初數應調增2 571 730 875.98元,相應地營業費用調減2 571 730 875.98元(見表3)。合同取得成本作為銷售費用的過渡科目,實現收入與費用配比,可以提升會計信息質量。

3.未分配利潤以及遞延所得稅負債增加。基于上述滿足一段時間內履行的履約義務按照履約進度確認收入,以及為取得合同而發生的銷售人員傭金等事項會計處理方式的轉變,新收入準則下營業收入增加、營業成本減少,最終體現在凈利潤提升以及資產負債表中未分配利潤調增(見表3)。但是從稅法角度來看,保利發展在新收入準則下一段時間內履行的履約義務仍應集中在時間點確認收入,而非分時間段確認,因此存在應納稅暫時性差異,應確認遞延所得稅負債。

表3 保利發展2020年期初累積影響項目 單位:元

(三)執行新收入準則對財務指標的影響。基于保利發展于2020年財務報告中披露的對2019年資產負債表的調整情況,以及2019年的財務報表內容,本文選取償債能力指標和盈利能力指標進行分析。房地產行業經歷過融資政策的紅利期后,留下了高負債率的問題。在國家“三去一降一補”和“三條紅線”的要求下,房地產企業的償債能力備受關注。盈利事關企業的長久發展,屬于企業價值,通過對企業盈利能力的分析能夠識別企業的發展潛能。

1.對償債能力指標的影響。我國房地產行業的財務杠桿較高,雖然能加速企業擴張,但終究也為企業的長期發展埋下后患,致使企業抗風險能力降低、資金鏈斷裂風險提升。為此2020年8月中國人民銀行正式提出融資過程中“三道紅線”要求。新收入準則影響了企業預收賬款、合同資產、其他流動負債、遞延所得稅負債等項目的會計核算口徑,因此會對房地產行業的“三道紅線”產生影響。

因保利發展財務數據披露有限,根據2020年年報,現僅對2019年受新收入準則影響調整前和調整后的資產負債率和剔除預收賬款和合同負債后的資產負債率進行分析。調整前(2019年期末)資產負債率為77.79%,調整后(2020年期初)資產負債率為77.66%,變動率僅為-0.17%,影響不大。由于預收賬款和合同負債本質上是企業預收的尚未確認的收入,出于謹慎性原則,計算出剔除預收賬款和合同負債后的調整前、調整后資產負債率分別為67.42%、68.42%,變動率達到1.48%。可見新收入準則對剔除預收賬款和合同負債后的資產負債率影響較大。剔除后的資產負債率更能真實反映房地產企業的財務風險和杠桿情況,執行新收入準則后企業更應注重優化資本結構和融資方式,繼續降低財務杠桿、防范財務風險,促使企業行穩致遠。

2.對盈利能力指標的影響。新收入準則的直接影響是對收入確認時點的改變,對資產、負債、所有者權益項目產生次生影響,必將改變企業的盈利能力指標。總資產收益率和凈資產收益率是反映企業盈利能力的重要指標。根據保利發展2020年年報,調整前(2019年期末)的總資產收益率為3.63%、凈資產收益率為16.36%,調整后(2020年期初)的總資產收益率為3.75%、凈資產收益率為16.80%,兩者變動率分別為3.28%和2.69%。重新評估為一段時間內履行的履約義務按照履約進度確認收入,在新收入準則適應調整初期起到“提前確認收入”的作用,從而使得總資產收益率和凈資產收益率提升。因此投資者應當理性看待企業首次實施新收入準則帶來的盈利能力財務指標上升。

(四)執行新收入準則對財務信息質量的影響。新收入準則以合同為基礎識別交易價格、確定履約義務,會計信息有據可依,大大提升了真實性和可靠性。同時,新收入準則將不同類型的收入統一于收入確認五步法模型之下,增強了會計準則的原則指導功能,一方面,統一房地產企業不同業務類型的收入確認口徑,提升企業內不同業務會計信息的可比性;另一方面,統一不同行業收入確認口徑,打通行業收入確認壁壘,提升不同企業間會計信息的可比性。此外,一段時間內履行的履約義務按照履約進度確認收入,在一定程度上提升了會計信息的及時性。比如對于銷售期房預收房款按照履約進度確認收入,及時反映收入實現情況,而非積累到一個時間點統一結轉確認。而且,基于收入確認五步法模型提升房地產企業會計信息的可比性,有助于會計信息使用者提高對財務報表的可理解性,減少因信息冗雜產生的學習成本。

四、研究結論與建議

通過對保利地產執行新收入準則和首次執行新收入準則對期初累積影響數的披露,本文得出以下結論:第一,保利發展為執行新收入準則改變收入確認政策,增加了關于一段時間內履行的履約義務的相關表述。但履約進度存在一定的估計空間,不同企業對履約進度的衡量可能存在差異。第二,新收入準則的一大特征是基于合同,然而財務人員對于合同情況無法完全掌握,存在專業知識方面的信息不對稱。第三,企業在首次執行新收入準則時會對盈利能力指標產生正向影響,財務信息使用者需要理性看待。

針對上述問題,本文提出如下建議:第一,加強合同管理。通過建立內部機構,對簽訂合同、履行合同、中止合同等環節通過監督等手段予以規范、控制。保利發展為大型房地產企業,涉及眾多數額龐大、條款復雜的交易合同,可在涉及商品銷售時將擬定的合同所涉及的權利義務交由法務專員考量,合同履行、中止時財務人員依據合同履約情況進行收入確認計量。第二,完善企業會計信息系統。依托數據和財務信息系統,使企業內各部門緊密聯系,為企業管理者提供與經營決策相關的信息。合同中的履約義務完成情況不是完全由財務人員主觀判斷得出的,而是借助大量的數據資料確認企業各個項目的完工情況、成本情況綜合得到的。準確判斷合同履約情況,直接影響收入的確認和計量以及企業顯示在財務報表中的盈利水平。第三,提升財務人員能力素養。財務人員的專業素養包含對財會知識的準確理解、正確使用以及對與合同相關的法律知識的儲備。新收入準則要求財務人員成長為復合型人才。企業可通過輪崗制度、專業知識培訓等方式促進財務人員能力提升。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

中國商論(2016年34期)2017-01-15 14:24:09

現代商貿工業(2016年35期)2016-04-09 06:59:36

人間(2015年19期)2016-01-04 12:47:04