“放管服”政策指導下高校科研資金使用效率研究

——以北京地區部屬17所高校為例

2022-04-22 08:07:40齊天高級會計師

商業會計 2022年7期

齊天(高級會計師)

(中央音樂學院 北京 100031 北京交通大學 北京 100044)

一、研究背景

改革開放以來,我國經濟增速顯著,對科學研究的投入也在持續增長。高校作為國家科技創新的重要力量,集中體現了國家的科技水平,目前已經成為國家開展基礎性和前瞻性科研的生力軍。科研項目數量和科研成果質量成為鑒別高校綜合實力和科研質量的主要指標。由此帶來的大量科研資金的管理就成為高校財務治理的重點內容。依據教育部科技統計資料:2020年我國高校投入的科技經費為2 458.20億元,比2015年1 244.26億元增長了97.56%。但與高投入相比,并沒有顯現出科研成果的高產出,而且高校科研資金管理仍存在著資金配置不合理、支出結構不合理、間接成本補償過低、不足與浪費現象并存等諸多問題使得科研資金使用效率不能實現最優化。如何合理配置有限的科研資源以及提高科研創新能力是關系到國家、社會及高校科技發展的重大問題。因此,本研究對國家科技貢獻較大、具有代表性的北京地區部屬高校的科研資金,采用數據包絡法(DEA)進行科學量化,評價其“放管服”前后的靜態和動態效率,根據研究結果去探討影響這些高校科研經費使用效率的堵點,提出有科學意義的管理和改進建議。

二、高校科研資金使用效率評價的基礎理論

科研經費管理工作是高校科技管理的重中之重,對科研資金使用效率進行科學量化的研究評價是科學研究的重要保障,目前對其進行評價研究的文獻很少,尤其是“放管服”前后的比較研究甚少,而且缺乏針對性,僅研究整體科研效率不夠深入,必須將科研資金支出項目分類,才可有效合理地評價科研資金使用效果。基于投入產出理論和效率相關理論,本文對北京地區部屬高校科研資金使用效率進行評價。

(一)投入產出理論

這類既包含“投入”又包含“產出”的經濟數量分析方法,是美國經濟學家W.Leontief在20世紀30年代提出,早在1931年他便開始成體系研究該技術。1986年A.Charnes等首次提出了DEA模型的雛形,經過多年的補充完善,學者們把投入產出理論應用到DEA模型中。而高校科研恰恰是一個多參數投入產出的復雜開放系統,與此理論高度吻合。該理論為構建高校科研資金使用效率的投入產出指標體系提供了支撐。

(二)效率相關理論

效率的概念主要由帕累托提出,認為經濟領域存在資源稀缺性,因為在整個經濟社會中的資源并不充足,因此在配置過程中就存在著效率問題,通過優化資源的整合配置,從而提升資源配置效率。科研效率是指在一定時期內科學研究產出與投入之間的綜合對比。生產效率作為生產理論中的一個重要問題,其測度的方法一直都被人們所關注。目前對于生產效率的測度主要是基于生產函數。生產函數提出了生產前沿面這一概念,這意味著投入和產出這一生產活動是有效率且達到最優狀態的集合。前沿面分析方法是關注每一個決策單元和生產前沿面的效率距離,以此測算出前沿效率。技術效率就是在特定的技術條件下,如果投入不增加或者其他類型的產出不減少,就不可能增加其產出,這種狀態就是有效的狀態。

三、基于DEA構建DMU1-17高校科研資金的使用效率模型

(一)DMU1-17高校科研資金的使用效率評價體系

評價指標體系的科學性和代表性直接影響到評價結果是否真實有效,因此,在實證研究中如何獲得設計合理的評價指標至關重要。本研究將北京地區教育部直屬17所高校(以下簡稱DMU高校)作為實證對象,以教育部科技司《高等學校科技統計資料匯編》作為數據來源,選取2015—2018年4年的DMU高校的原始數據為實證研究樣本進行統計分析(因2019—2020年匯編無具體高校原始數據,故無法納入)。

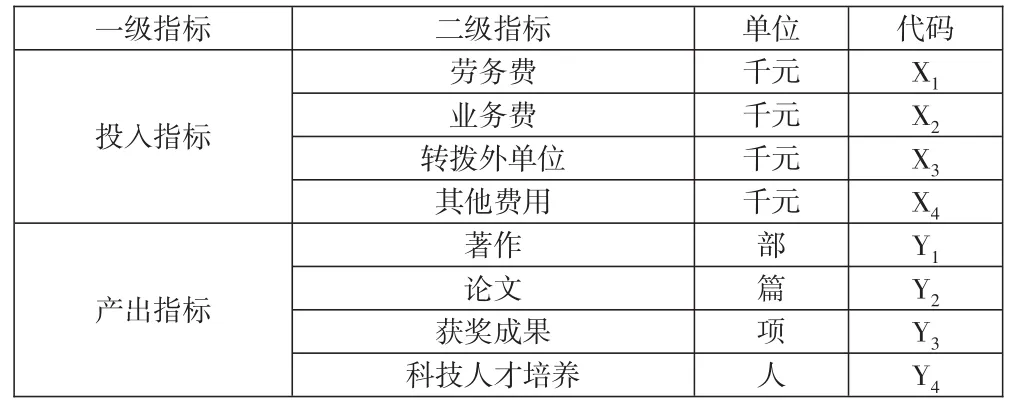

全部樣本縱向覆蓋了“放管服”前、后兩年及當期和前期共4年的科研經費投入和產出評價指標,橫向覆蓋DMU高校,本研究選取的決策單元(DMU)是BJ大學(DMU)、ZGR 大學(DMU)、QH 大學(DMU)、BJJ大學(DMU)、BJK 大學(DMU)、BJH 大學(DMU)、BJY 大學(DMU)、ZGN大學(DMU)、BJL大學(DMU)、BJZYY大學(DMU)、BJSF大學(DMU)、ZGC大學(DMU)、ZGZ大學(DMU)HBDL大學(DMU)、ZGKY大學(DMU)、ZGSY大學(DMU)、ZGDZ大學(DMU)這17所高校。遵循科學性、可操作性以及目標導向性的原則,參考國內以往學者的研究,并依據數據的可得性選取4個投入評價指標(勞務費、業務費、轉撥外單位和其他費用)和4個產出評價指標(專著、論文、獲獎成果、科研人才培養),設計出DMU高校科研資金的使用效率評價模型(見表1)。其中,產出指標中某些DMU為0,為了計算的科學性及有效性,本研究中,將相關數據進行標準化處理,標準化處理公式為:Y=0.1+0.9X-Xmin/Xmax-Xmin。

表1 DMU1—17高校科研經費使用效率評價指標

(二)DMU1—17高校科研資金的使用效率評價結果

1.基于DEA—BCC的靜態效率分析。DEA在對多輸出和多輸入的有效性評價上占據絕對的優勢,是一種系統評價的客觀、簡便的成熟工具。本研究選取DMU高校2015—2018年科研經費投入產出數據,運用DEAP 2.1軟件,基于BCC模型測算各高校的科研經費使用效率。

模型中θ代表第j所高校科研資金使用的純技術效率值,滿足0≤θ≤1。ε為阿基米德無窮小,e為元素為1的向量,λ為n所高校科研資金使用的某種組合權重。每個決策單元都有n項投入X=(x,x,…,x)T,s項產出Y(t)=(y,y,…,y)T。s為松弛變量,表示投入冗余;s為剩余變量,表示產出不足。

技術效率反映科研資金使用的效率水平,即總體效率;這一指標又包括純技術效率和規模效率,純技術效率是衡量科研資金的管理及使用效率創新的影響;規模效率是衡量科研資金的資源規模優化水平。這三個效率指標的得分值為0—1范圍內,分值高者效率高,分值低者效率低;得分等于1稱之為DEA有效。當規模報酬遞增或遞減時均小于1,說明經費投入不足和冗余所致。DMU高校科研經費使用效率評估結果見表2。

表2 DMU1—17高校科研經費使用效率評估結果

由表2可以看出,17所高校平均技術效率值為0.669,其中 DMU最高為 1,最低的 DMU僅為 0.231,表明DMU高校科研資金的使用效率整體水平一般,各個高校之間存在著較大的差異,部分高校科研資金使用效率急需提升。17所高校的純技術效率值平均得分為0.921,純技術效率值均達1的有12個DMU,其中DMU的純技術效率值在0.828—0.935,只有DMU的純技術效率值較低。表明DMU高校在科研創新和資金管理方面均呈高水平狀態。而平均規模效率值得分僅為0.724,表明不同的高校科研資金投入不合理或規模效率不足制約了科研資金使用效率的提升。其中僅有DMU的規模報酬呈遞增狀態;而 DMU這 10 所高校的規模報酬處于遞減,表明其科研資金投入存在著冗余狀態。從各高校科研資金使用效率得分來看,有DMU等6所高校實現了DEA有效,即無論是管理方面還是規模控制方面,都領先于其他高校。另外,DMU高校科研資金使用效率較低,因其純技術效率得分等于1,所以規模無效率是其主要原因;而DMU高校的使用效率低,是因為純技術效率和規模效率均無效;投入冗余或產出不足導致11個DMU非DEA有效。

由圖1—圖3可以看出,2017—2018年與2015—2016年的對比即“放管服”政策實施前后一年的變化分析,DMU科研資金使用的技術效率均等于 1 或接近 1,較前有了巨大的提高;DMU科研資金使用的PTEC值均等于1或接近1,同樣有了巨大的進步;DMU科研資金使用的規模效率值均等于 1,DMU亦接近1,上升了很大空間。提示“放管服”政策給高校科研資金使用效率帶來了好的成效。

圖1 DMU1—17高校2015—2018年科研經費使用技術效率比較

圖2 DMU1—17高校2015—2018年科研經費使用純技術效率比較

圖3 DMU1—17高校2015—2018年科研經費使用規模效率比較

2.基于DEA-Malmquist指數的動態效率分析。St·Malmquist(1953)提出了作為一種消費指數——Malmquist指數的概念,后被Fare(1994)等發展完善,該方法采用定向輸出法或輸入法定義距離函數,以對每個DMU的進步效率評估來測度全要素生產率增長的Malmquist生產率指數(TFP)。

本研究從年度趨勢角度分析17所高校,使用DEAP 2.1軟件分析Malmquist指數,見表3,測算結果稱之為全要素生產率指數(TFP),TFP值>1,表明從t到t+1期整體科研資金的使用效率有提升,TFP值<1代表整體科研資金的使用效率下滑,TFP值=1,代表整體科研資金的使用效率無變化。TC值代表技術是否進步,即“增長效應”,它測算DMU在t-1期到t期、t期到t+1期的前后兩期生產前沿面的移動水平。PTEC和SEC的幾何平均值用來表示TEC。PTEC測算每個DMU從t-1期到t期、t期到t+1期間科研資金的使用效率增減情況,即“追趕效應”,PTEC值>1,說明當TC和SEC值不變的情況下,相對效率更靠近生產前沿面;SEC值代表DMU的前后時期的規模收益狀況不同,即“收益效應”,若SEC值>1,則表明這個DMU的規模收益呈遞增狀態。

表3 2015—2018年DMU1—17高校整體動態科研效率評估結果

表3給出了DMU高校在每個時間段的動態效率均值,可以看出2015—2018年高校科研資金的使用效率整體出現下滑,除TC值>1之外,其他幾個分解項值均<1,說明這些高校科研資金使用效率提升的主要內在動力是“增長效應”,同時效率下滑對這些高校科研資金的使用效率造成了負面效用。2015—2016年度TFP值提升9.1%,其中TC值提升42.7%,TEC值則下滑23.6%;PTEC值下滑0.6%,SEC值下滑23.1%;2016-2017年度TFP值下滑15.7%,其中TC值下降35.6%,TEC值提升30.9%,PTEC值下滑2.9%,SEC值上升34.9%;2017—2018年度,TFP值提升2%,其中TC值提升12%,TEC值下滑9.1%,PTEC值提升2.9%,SEC值下滑11.5%,說明科研資金投入不合理會導致科研資金的使用效率的下滑。

表4給出了2015—2018年期間DMU高校科研資金的使用效率年均值結果。可以看出各個高校的情況存在區別,如DMU的TFP值改善明顯,提升了32.1%,而DMU的TFP值則下滑了22.1%。在本文研究的17個DMU當中,TFP值>1的DMU有7個,占北京地區17所部屬高校總數的41.2%,TFP值<1的有10個,占總數的58.8%,TFP值較高的 6個 DMU,分別是 DMU(4.3%)、DMU(2.9%)、DMU(5.5%)、DMU(5.8%)、DMU(32.1%)、DMU(0.4%)、DMU(15.5%),增長率在0.4%—32.1%之間,TFP指數>1表明各個DMU科研資金的使用效率總體是上揚的。

表4 2015—2018年DMU1—17高校動態科研效率年度均值

圖4、下頁圖5、圖6給出了2015—2018年DMU高校動態科研效率評價結果,2015—2016年度的TFP值在不同高校之間的差異較大,標準差達到了0.995。TC值與TFP值形態趨同,進一步說明技術進步是拉動TFP值的主要內在因素。不同高校的PTEC值、SEC值在本研究期間的差異很小。2016—2017年度的TFP值在不同高校之間的差異有所緩和,標準差降低到了0.390(見上頁表3)。TC值與TFP值形態類似,PTEC值仍然差異不大,SEC值成為該期間拉動TFP值的主要內在力量,變異性亦較大(標準差為0.683);可以看出TFP值和SEC值均增高。尤其DMU最為明顯,DMU、DMU、DMU、DMU、DMU亦有較大的增長。2017—2018年度TFP值在不同高校之間的差異進一步緩和,標準差降低到了0.385。不同高校TFP值變化的內在動力有所區別,由單一技術進步帶動型轉向技術進步和技術效率同時驅動型,TFP值增長的內涵更為豐富。如DMU、DMU、DMU主要以技術進步帶動,DMU、DMU和 DMU主要由PTEC值帶動,DMU和DMU則主要由SEC值帶動。

圖4 2015—2016年DMU1—17高校動態科研資金的使用效率評估結果

圖5 2016—2017年DMU1—17高校動態科研資金的使用效率評估結果

圖6 2017—2018年DMU1—17高校動態科研資金的使用效率評估結果

從圖4、圖5、圖6可以看出,DMU高校的SEC值在“放管服”政策實施的前后年度的對比有著明顯的提高,僅有2個DMU的SEC值小于1,分別是0.935和0.938,表明北京地區部屬高校的科研資金的投入規模收益遞增,均顯現出明顯的“規模效應”,尤其是DMUDMUDMU的TFP值增長處于領跑狀態,DMU的“增長效應”最高,DMUDMUDMU的“追趕效應”明顯超前。就DMU高校來講,PTEC值與SEC值提高體現了這些高校科研資金的管理水平有所提高及管理制度改革對其綜合管理能力的提升,“追趕效應”與“規模效應”和“增長效應”三者變動產生交互作用,才會導致整體科研資金的使用效率發生變化。

四、結論與展望

(一)結論

1.高校科研資金的使用效率靜態評價。DMU高校科研資金的使用效率整體水平偏低,提升空間較大;但其中有6所高校表現最為突出,并且連續4年保持DEA有效,在管理層面和規模控制層面整體優于其他高校,實現了科研資金的高效配置。而DMU的純技術效率等于1,規模無效導致其科研資金的使用效率低下,說明該高校科研資金使用的管理水平到位,但規模無效率,需要對其科研資金的投入進行考量;而DMU的純技術效率、規模效率均<1,說明是由科研技術性利用無效和規模無效這兩個雙重原因所導致的效率無效,該高校在這兩方面都均需改進。有12個DMU的純技術效率均達1,DMU、DMU、DMU的純技術效率也在0.828—0.935,只有DMU、DMU的純技術效率較低。說明北京地區部屬高校的科研機制運行及管理水平都處于優良程度,其科研資金的使用效率低下的原因主要是由于規模效率較低所致,規模效率平均得分僅為0.724,6所高校處于規模報酬不變,DMU高校的規模報酬保持遞增,提示應加大對該高校科研經費的投入規模,這樣才能提高該高校科研資金的使用效率。然而,有10所高校均處于規模報酬遞減狀態,說明該類高校尚未有效利用已投入的科研資金,存在著資金閑置與浪費。針對非DEA有效的并處于規模報酬遞減狀態的高校,要減少科研資金的投入規模,提升科研資金使用效率的管理能力。對于規模效率無效的高校可以整體擴大或縮小科研資金的投入,注重優化科研資金的管理手段,對于純技術效率無效的高校應及時加強科研資金管理的內部控制,有效調配并避免資金的流轉阻礙和閑置現象。

2.高校的科研資金使用效率動態評價。技術進步是DMU高校科研資金使用效率提升的內在動因,TFP值與TC值呈現出一致的走向,推測提升高校整體科研資金使用效率的主要動因是“增長效應”。2016—2017年TC值從上一年度的1.427垂直下降到0.644,使技術進步的腳步放慢,TC值下降也導致TFP值輕度下滑0.248;PTEC值為0.971,說明“追趕效應”發揮了一定作用,但“放管服”政策執行兩年后2017—2018年度TC值從0.644直線上升到1.120,TC值上升也導致TFP值提升至0.476;而PTEC值進一步上升為1.029,兩個年度的標準差分別為0.507和0.257。其中,15所高校PTEC值大于或等于1,DMU、DMU、DMU分別高達1.309、1.360、1.639,使得“追趕效應”發揮著巨大的作用。“放管服”政策所帶來的多元化成效,是產生“追趕效應”和“規模效應”的首要推動力,說明教育部直屬高校在全面貫徹“放管服”改革精神方面走在了全國高校的前列,從高校科研資金的管理入手,充分發揮“放管服”政策帶來的優勢,提高北京地區教育部直屬高校的整體科研資金使用效率,更靠近生產前沿面。加之,2016年是“十三五”計劃的第一年,有了國家資金投入,各大高校引進大批高精尖設備與技術,建立各種學科研究中心和重點實驗室及人才培養基地,使生產前沿面迅速提升,SEC值從上年度0.769直接上升至1.349,又帶來巨大的“規模效應”。高校間TFP值和TC值也出現趨同趨勢,原因在于引進大量新技術和創新人才,有大量的創新與改革,推動著巨大的“增長效應”,三者變動產生的交互效應必然推動了北京地區部屬高校科研資金使用效率跨越式的增長。因此,高校應在“放管服”政策指導下建立合法合規的科研資金使用管理戰略,進而推動高校整體科研資金使用效率的提升。

(二)分析與展望

從研究對象來看,北京地區的17所部屬高校,涵蓋綜合、財經、農醫等各學科特色,無論在提高教學質量還是科研導向和社會服務方面都具有標桿示范作用。同時,它們又是國家科技發展創新的領頭雁,政府財政向其撥付了大量科研資金,使其承擔了國家的各項重點科研項目及任務,此類高校的科研團隊學識學術水平一流,創新型人才隊伍非常強大,各種科研信息資源極為充足,科研實驗條件尤為優越,再加上科學規范的大學現代管理體系,所以,其科研數據比較全面、比較具有代表性。本文對2015—2018年北京地區部屬高校科研資金使用效率研究發現,科研資金使用效率的整體水平不高,且存在著高校類別的差異,與學者對既往部屬高校年度的研究結果相似,但與之前相比較也有很大的提高,尤其是農林、政法、醫藥、藝術專業類高校科研資金使用效率最高,建議增加對其科研資金的投入;而綜合類高校的科研資金使用效率稍差,投入產出比低下,可能存在著資金閑置和浪費狀況,未能實現科研資金使用效率的最優水平;理工專業類高校的科研資金使用效率差別很大,這與其高校整體規模、學科方向、科研管理、研究周期、人才和設備配備等綜合因素相關。鑒于高校科研資金使用效率的好壞關系到國家的科技發展科研資金的配置,本研究結果必將能夠為國家教育科研管理層面更加科學、有效、合理配置高校科研資金,加快和鼓勵高校實現科研成果轉化提供一定的參考數據和實證借鑒,使國家財政有限的科研資金發揮最優化的效能。

猜你喜歡

甘肅教育(2020年14期)2020-09-11 07:57:42

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

當代經濟(2016年26期)2016-06-15 20:27:19

上海管理科學(2015年5期)2015-07-31 18:13:31

廉政瞭望(2015年15期)2015-03-17 10:54:35

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32