貿易政策不確定性對進出口產品的異質性影響

——以“中美貿易摩擦”為準自然實驗的研究

2022-04-20 08:23:46范夏陽修媛媛

產經評論 2022年1期

關鍵詞:影響

范夏陽 李 兵 劉 韜 修媛媛

一 引 言

經濟全球化推動了國際貿易的繁榮,也促進了各國經濟發展,然而隨著主要貿易大國內部收入分配不平等加劇,貿易保護主義抬頭,各國貿易政策表現出更加明顯的不確定性,貿易政策不確定性對貿易的影響也就成為國際貿易領域的研究熱點。已有多數研究發現貿易政策不確定性會阻礙貿易進程(Handley和Lim?o,2015;Handley和Lim?o,2017;Feng et al.,2017),但是這些研究得到的都是平均處理效應,未考察產品異質性。并且,以上研究都是基于不確定性的減少做出的,考慮到不確定性對貿易的影響可能存在不對稱性,不確定性增加的影響也有必要探討。后續研究中,也有專門研究產品異質性的(李兵等,2020),但是其外部沖擊來自經濟政策不確定性,而非貿易政策不確定性。2018年,由美國政府發起的、針對中國的貿易摩擦,由于產品清單公布到關稅實施之間存在時間差,這就形成了一個不確定性增加的準自然實驗,而且提供了明確的關稅上升產品清單,是一個難得的研究貿易政策不確定性對不同進出口產品的異質性影響的機會。

中美兩國自建立貿易關系以來就存在不斷的貿易摩擦。隨著中國加入WTO后的迅速崛起,針對中國的貿易爭端事件有所增加,美國作為世界上唯一的超級大國,成為與中國發生貿易摩擦最激烈、最多的國家。2018年3月23日,美國貿易代表辦公室(USTR)發布《基于1974年貿易法301條款對中國關于技術轉移,知識產權和創新的相關法律,政策和實踐的調查結果》,拉開了“中美貿易摩擦”的序幕。中美兩國以對貿易商品加征關稅為武器,展開了多輪不同幅度的較量。美國政府2018年4月4日宣布了一項加征關稅計劃,對來自中國的1000多種商品加征25%的關稅,而該關稅要到2018年7月6日才實施。這一加征關稅的措施從宣布到實施期間,各方都不確定關稅是否一定會加征,因此構建了一個貿易政策不確定性的準自然實驗,而與此同時,加征關稅的范圍又是確定的,只針對特定國家、特定產品,便于測量貿易政策不確定性。

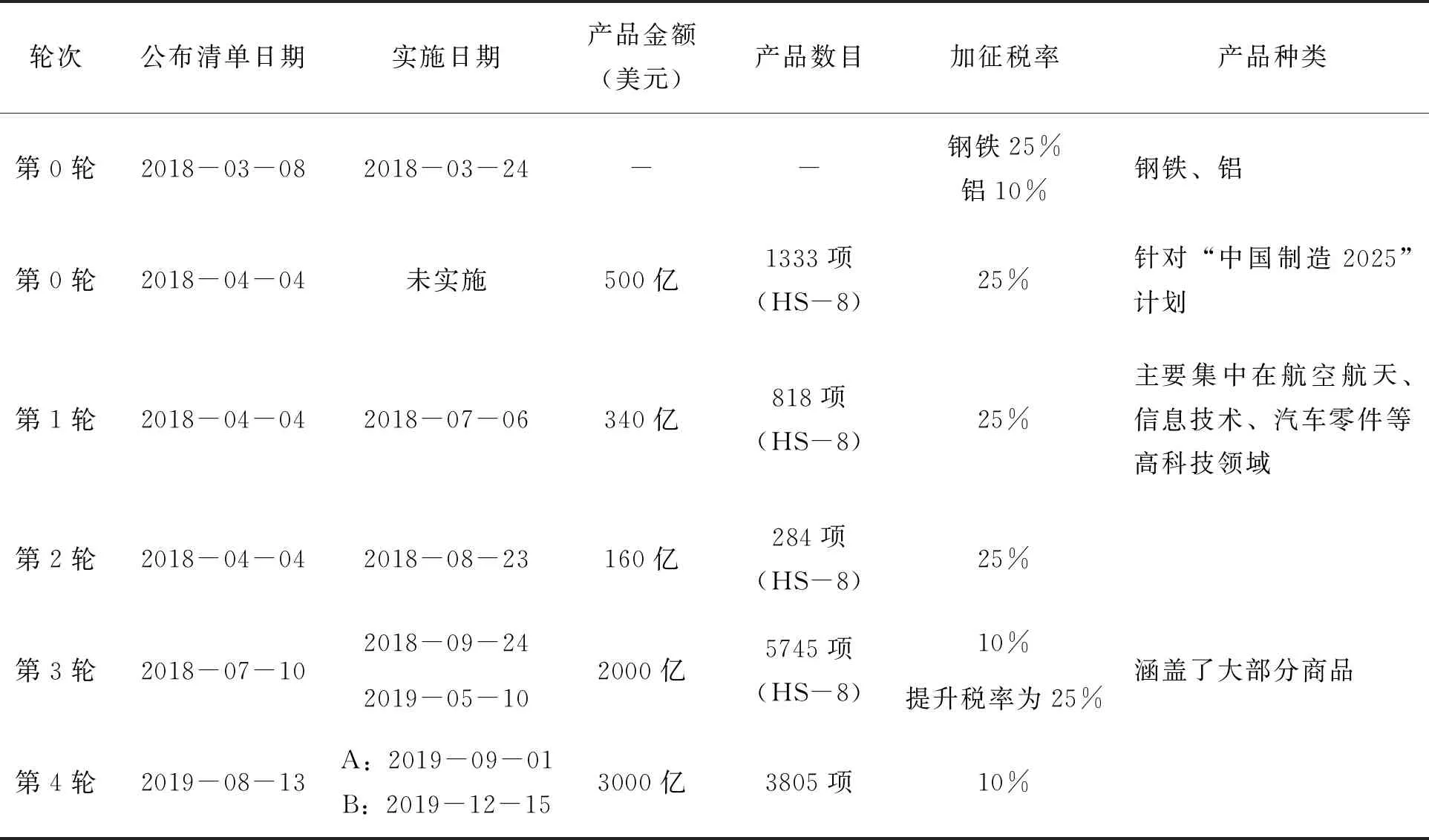

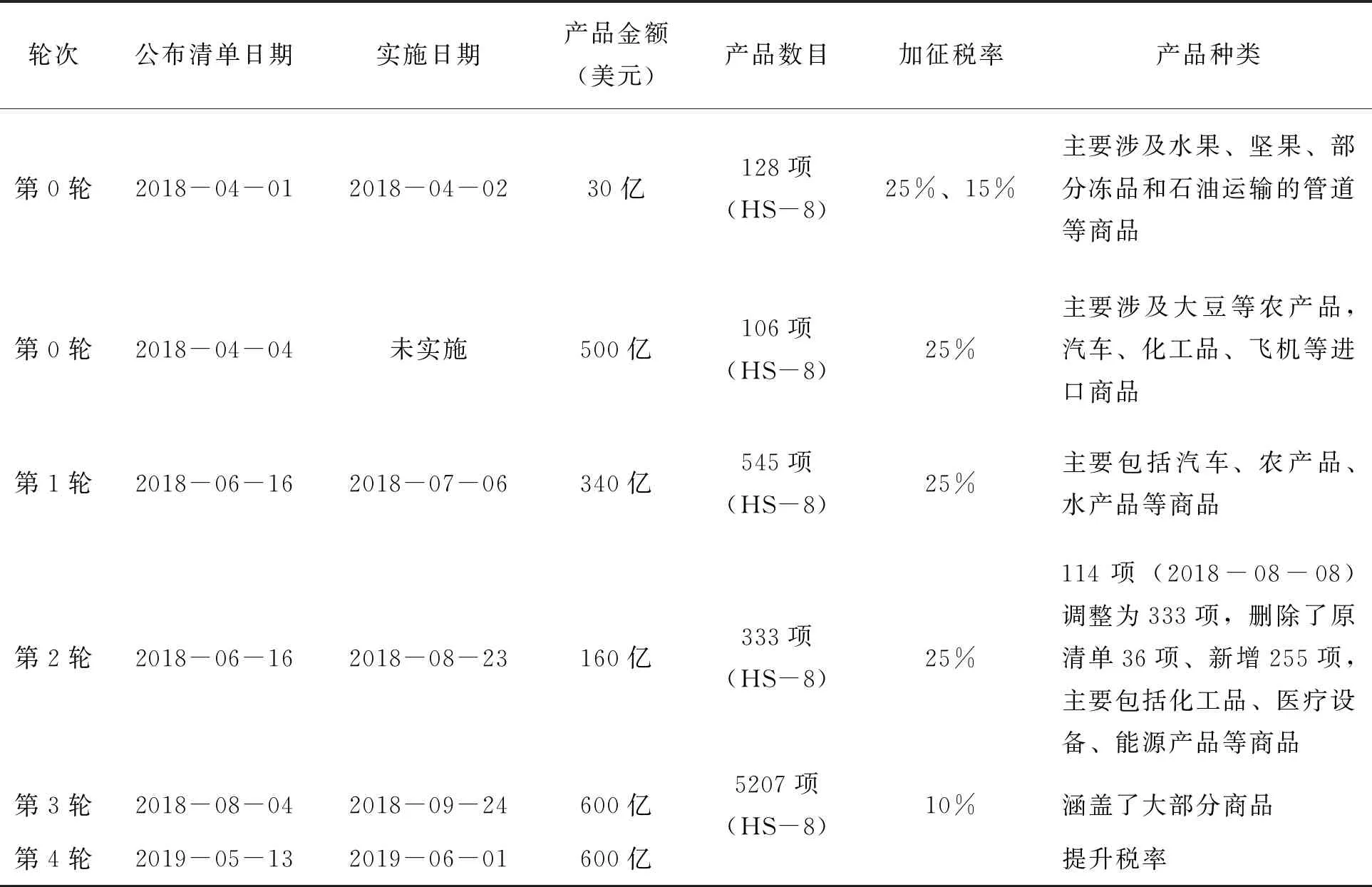

為了探究公布關稅清單帶來的貿易政策不確定性上升對兩國貿易的影響,需要了解貿易摩擦中兩國的政策變化。首先對中美兩國在2018年公布與實施的關稅清單進行詳細梳理。表1和表2分別詳細統計了美國與中國的貿易摩擦政策細節。

表1 美國對中國商品加征關稅的進程

表2 中國對美國加征進口關稅的進程

那么,如此頻繁的關稅政策對兩國之間的貿易產生了怎樣的影響?在公布關稅清單后貿易政策不確定性的上升又對短期雙邊貿易產生怎樣的影響?利用2017年1月至2018年12月之間總共24個月高度分解的產品層面的中美雙邊月度貿易數據來研究貿易政策不確定性對中美貿易的影響。并且對商品以BEC編碼進行分類,分為最終消費品、中間投入品、運輸設備、資本品、能源與其它,采用時間、政策沖擊的雙重差分方法,結果表明:美國公布關稅清單后,清單中商品貿易政策不確定性上升,使得中國對美國出口這些商品的貿易額在短期內上升,這是因為預期關稅提高帶來的“搶運搶囤”效應,同時,由于不同清單涉及產品種類和數量的不同,在每次清單公布后,會對不同產品類別的商品帶來不同影響;然而,中國公布關稅清單后,美國對中國出口這些清單商品的貿易額短期沒有上漲,不存在“搶運搶囤”效應。最后,貿易額上漲的機制通過航空運輸比率和中間商參與程度進行解釋。本文參考Melitz和Ottaviano(2008)、Hassler(1996)的研究,建立了一個企業短期均衡模型來分析出口商行為,并進行實證驗證。

與以往文獻相比,本文的主要貢獻有三個方面:第一,利用中美2018年貿易摩擦中,加征關稅清單公布與實施的時間差來測量貿易政策不確定性,動態刻畫“中美貿易摩擦”,并且發現了貿易政策不確定性帶來的短期貿易額上升; 第二,構造理論模型,對結論進行解釋分析與機制驗證,推進了貿易政策不確定性的產品異質性影響研究;第三,通過適當的機制分析解釋“搶運搶囤”效應產生的原因并進行實證驗證。

后文內容結構安排如下: 第二部分為文獻綜述; 第三部分是理論分析與實證策略; 第四部分是數據來源與描述; 第五部分是實證結果分析;第六部分是結論與政策含義。

二 文獻綜述

在世界政治經濟日益復雜的環境下,貿易政策不確定性(Trade Policy Uncertainty)對國際貿易及宏觀經濟的影響受到更多的關注。對貿易政策不確定性的研究,最早起源于對外部經濟環境不確定性的研究。Bernanke(1983)探討了外部經濟環境不確定性對企業投資帶來的風險;Dixit(1989)的研究表明:如果企業投資而不能確定其是否獲得收益以及獲得收益的多少,并且企業的投資是沉沒成本,那么企業就不會立馬進行投資,只有當外部經濟環境不確定性得到改善時,企業才會進行投資;Knight(1921)和Hart(1942)指出企業存在目前沒有掌握的信息,但在經過一段時間的觀察之后,可以得到這一部分信息,這一部分正是不確定性的來源,企業可以延后自己的投資來規避這一類風險。

近年來,一些國際貿易學者找到了貿易政策不確定性的度量方法,開始研究貿易政策不確定性對貿易的影響,但如何衡量貿易政策不確定性仍是研究的一個難點。在現有文獻中,主流的衡量方法有兩種。第一種方法是文本分析法,來自于Baker et al.(2016),利用相關報紙中對某些關鍵詞的報道頻率來設計出一種衡量經濟政策不確定性的方法。Shepotylo和Stuckatz(2018)通過檢索大型新聞語料庫對經濟政策不確定性進行定量文本分析。李兵等(2020)參照Baker et al.(2016)衡量經濟政策不確定性指數(EPU)的方法,基于中文報紙文本關鍵詞搜索構造中國經濟政策不確定性指數(CEPU)。使用報紙文本這一方法有一定優勢,同時也有一些不可避免的弊端:首先,新聞報道具有一定的主觀性,帶有記者與編輯的主觀情緒,捕捉到的不一定是政策不確定性;其次,對報紙文本的提取與分詞工作量很大,不易推廣;最后,新聞報道涵蓋的內容有限,且不一定代表大多數情況。第二種方法是采用關稅變動的差額來構造貿易政策不確定性的衡量指標,是目前使用最多的一種方法,該方法起源于Pierce和Schott(2016)。根據美國法律,從中國等非市場經濟國家進口的商品,原則上應按照1930年《斯姆特-霍利關稅法》最初設定的較高關稅稅率。這些稅率被稱為非正常貿易伙伴關系關稅,通常大大高于美國向WTO成員提供的正常貿易伙伴關系關稅。用這兩者之差來衡量貿易政策不確定性能夠體現出政策變化對企業的影響。但是這種方法的應用對象單一,具有局限性,無法大范圍推廣使用。本文利用“中美貿易摩擦”中對特定商品加征關稅這一事實來衡量貿易政策不確定性。

貿易政策不確定性影響貿易的理論機制起源于Bernanke(1983)、Dixit(1989)所闡述的外部環境不確定性對企業投資的影響機制。外部環境不確定性會影響企業的投資決策,當預期的未來收益少于投資成本時,企業便會推遲投資;Handley(2014)、Handley和Lim?o (2015,2017)將這一機制推廣應用于貿易政策不確定性對貿易的影響。在貿易政策不確定的情況下,如果企業預期未來收益高于其進入出口市場的成本,它就會選擇立即進入出口市場、參與國際貿易,否則會選擇推遲進入;Handley et al. (2020)又將上述機制推廣到多產品企業,貿易政策不確定性通過影響企業進入、退出某種產品的出口市場從而影響該產品的出口。

貿易政策不確定性對國際貿易影響的相關研究非常豐富。首先是對貿易量的影響。Handley(2014)發現,WTO確定的關稅上限可以減輕關稅波動幅度,從而降低貿易政策不確定性,促進潛在企業進入出口市場,推動國際貿易發展;Handley和Lim?o (2015)的研究表明當一個國家加入貿易協定,可以通過消除關稅上浮的可能性降低貿易政策不確定性,從而促進國際貿易繁榮;Handley和Lim?o(2017)分析中國加入WTO之后的貿易上漲,結果表明中國加入WTO的最大政策影響是降低了美國對中國貿易政策的不確定性,2000-2005年間中國對美國的出口增長中有30%是因為中國加入WTO后美國對中國貿易政策不確定性的降低。

其次是對貿易價格和利潤的影響。Handley和Lim?o (2017)研究表明中國加入WTO使得美國對中國所征收關稅的不確定性消除,政策不確定性的下降降低了向美國出口的價格,并增加了其消費者的收入。Feng et al.(2017)發現與重新分配相吻合的出口產品價格和質量的伴隨變化:以較低價格提供高質量產品的公司進入了出口市場,而在變化之前以較高價格提供了較低質量產品的公司退出市場。Arigoni和Lenari (2020)發現,不斷上升的貿易政策不確定性主要在短期內對歐元區的實際經濟周期產生不利影響,而對歐元有效匯率具有較小的持續影響,對價格的影響較小。李勝旗和毛其淋(2018)發現,TPU(貿易政策不確定性)下降顯著促進了企業就業凈增長,并且這一效應隨時間推移逐步增強;TPU下降不僅顯著提高了企業平均工資,還縮小了其工資差距。徐衛章和李勝旗(2016)探究貿易政策不確定性與企業定價能力的關系,結果表明當貿易政策不確定性降低時,對企業的加成定價能力有正向影響。汪亞楠(2018)認為貿易政策不確定性下降,會使得出口企業利潤上升,其短期影響和長期影響是相同的。

然后是對貿易產品創新和質量的影響。關于貿易政策不確定性對國際貿易產品創新和質量影響的研究較少。佟家棟和李勝旗(2015)研究表明,中國加入WTO之后所面臨的貿易政策不確定性降低,使得中國出口企業的產品在創新方面顯著提高。同時,隨著貿易自由化進程不斷加深,這一影響也越來越顯著。但是蘇理梅等(2016)研究發現在貿易自由化的過程中,貿易政策不確定性的下降會拉低我國的出口產品質量。

最后貿易政策不確定性也會影響企業行為。Sudsawasd和Moore (2010)的研究結果表明,貿易政策指標的波動性與投資份額之間具有很強的相關性。在大多數貿易政策指標中,貿易政策波動對投資份額產生了顯著的負面影響,但對比數量波動,與價格更緊密相關的貿易份額指標波動對投資份額具有顯著的正面影響。Handley(2012)認為貿易政策不確定性使得出口商進入新市場的時間推后,并使出口商面對實施關稅降低時,反應較慢。減少或消除不確定性的政策手段,例如在WTO上具有約束力的貿易政策承諾,即使所采用的保護沒有變化,也可以增加進入市場的機會。郭晶和周玲麗(2019)研究表明,出口貿易政策不確定性對企業能否存活有顯著的負向影響,進口貿易政策不確定性的影響不顯著。毛其淋(2020)發現貿易政策不確定性下降使得企業出口和進口增加,提高了進口產品的質量。Sun et al.(2020)研究表明,中國實施的自由貿易協定戰略減少了區域貿易政策的不確定性,這對中國企業對外直接投資產生了顯著的積極影響,中國-東盟自由貿易區的建立大大增加了中國企業在東盟國家的對外直接投資。

有關“中美貿易摩擦”的文獻中,Amiti et al.(2019)發現在2018年期間,美國經歷了中間產品和最終產品價格的大幅上漲,供應鏈網絡的急劇變化,進口品種供應量的減少,以及關稅對國內進口商品價格的完全轉變。總的來說,使用標準的經濟方法,發現美國的關稅完全轉嫁給美國進口商和消費者,到2018年底,美國實際收入每月減少14億美元。Fajgelbaum et al.(2019)發現,從加稅國家的進口下降31.5%,對反制國家的出口下降11%,同時,關稅完全傳導至進口產品價格,導致每年福利損失688億美元(0.37%GDP),考慮稅收收入以及生產者利得后,每年福利損失78億美元(0.04%GDP)。Mattoo和Staiger(2018)研究認為美國正在開始從基于規則的關稅談判轉變為以權力為基礎的關稅談判,并選擇最適合的貿易逆差國家作為其關稅議價的目標。但是,這些貿易策略的主要成本不能避免,即使目前的策略起作用并得到較低的關稅。主要成本將來自戰術本身的使用、這些戰術對基于規則的多邊貿易體系所造成的破壞以及美國和世界其他地區的長期利益。

現有研究貿易政策不確性的文獻豐富,本文的創新體現為基于“中美貿易摩擦”的背景,以公布關稅清單的時間點來刻畫貿易政策不確定性的發生,從而探究貿易政策不確定性對中美貿易的影響,并從存貨調整的視角來解釋“搶運搶囤”現象。

三 理論分析與實證策略

(一)理論分析

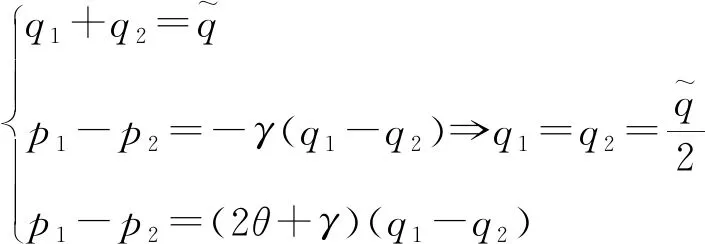

本文建立一個企業短期局部均衡模型分析“中美貿易摩擦”中進出口商的決策行為,這一簡單的理論分析考慮了“中美貿易摩擦”中的消費者需求和出口商決策,解釋了貿易政策不確定性帶來短期貿易額上升的機制,并闡明了異質性商品庫存成本與需求彈性的不同對貿易摩擦中商品貿易所產生的影響。

1.消費者需求

(1)

(2)

其中,Q

為總消費水平。對于一個確定種類的商品,當該商品的消費量更高以及總消費量更高時,該類商品的價格更低。2.出口商決策

將貿易摩擦中征收額外關稅的時間點前后分為兩個時期,準備征收額外關稅的時期以及征收額外關稅的時期。重要地,本文假設由于粘性合同和國際貿易不暢,兩個時期的總需求是固定的。然后考慮出口商的利潤最大化問題。

(3)

p

=∝-ηQ

-γq

,p

=∝-ηQ

-γq

結合需求函數、總產出以及一階條件可得:

(4)

這意味著,出口商的最佳策略是在每個期間內生產相同數量的商品。在本文中,“中美貿易摩擦”使得貿易商品關稅上漲,在模型中假設第二階段的關稅增加:τ

=τ

,τ

=τ

+t

,t

>0。按照相同的步驟,得到:

(5)

(6)

(二)實證策略

本文使用的數據中,中國向美國出口的以HS10編碼的商品有上萬種,美國向中國出口的以HS8編碼的商品也超過6000種。本文使用了研究政策沖擊影響的常用方法——雙重差分法。將“中美貿易摩擦”中兩國公布關稅清單作為準自然實驗,依次分析每份清單的影響。在分析其中一份關稅清單的影響時,選取該份關稅清單中的商品作為處理組,非關稅清單中的商品作為對照組,考察公布關稅清單使得貿易政策不確定性上升對兩國貿易的影響。構建雙重差分模型如下:

lnimport

=β

+β

*after

*tariff

+αX

, +δ

+λ

+ε

(7)

式(7)為考慮了時間和商品個體固定效應的雙重差分模型。其中,被解釋變量lnimport

為c

國在t

時期從另一國進口的高度細分的商品月度貿易額(經過對數變換),c

包括美國與中國,t

為樣本期(2017年1月-2018年12月)中任何一個月。after

為處理效應時期虛擬變量,不同關稅清單在不同的月份公布,故在公布關稅清單之后after

值設為1,這一時期中美雙邊貿易已經受到政策不確定性升高的沖擊;after

為0則表示在公布關稅清單之前,中美雙邊貿易還沒有受到公布關稅清單這一政策沖擊。tariff

為處理組虛擬變量,表示在c

國該商品是否被列入將要征收額外關稅的清單之列,表明該類商品的貿易政策不確定性是否升高,如果該商品在關稅清單中,則tariff

值設為1,預期將會提高關稅,貿易政策不確定性上升;如果該商品不在加征關稅清單之列,tariff

值設為0,該商品沒有受到貿易政策不確定性上升的沖擊。after

*tariff

表示關稅清單公布后時期虛擬變量與處理組虛擬變量的交互項,也是雙重差分法關注的核心變量,其系數估計是雙重差分估計量即β

,β

度量了政策效應,含義為在c

國公布清單之后,該國關稅清單中商品的進口額變化,度量貿易政策不確定性變化對貿易的影響;X

, 是指一組隨時間變化的作為控制變量的國家特征變量,包括: 進口國的經濟規模(GDP對數,lngdp

)、進口國消費者價格指數(CPI)、進口國失業率和匯率。δ

表示月度固定效應,λ

為商品個體固定效應。采用多維面板固定效應估計方程。雙重差分方法是政策效應評估中的重要方法,本文選用這一方法有如下幾個方面的原因:首先,政策一般是外生的,因而不存在逆向因果問題,可以在很大程度上避免內生性問題。使用固定效應估計也可以在一定程度上緩解遺漏變量偏誤問題;其次,使用傳統方法評估政策效應時,主要是通過設置一個政策發生與否的虛擬變量然后進行回歸,相較而言,雙重差分法的模型設置更加科學和更容易理解,能更加準確地估計出政策效應。

四 數據來源與描述

(一)數據來源

本文使用的主要數據有多個來源。美國從中國進口的商品月度貿易額來自于美國統計局的美國貿易在線,本文從華盛頓彼得森國際經濟研究所(Peterson Institute for International Economics)整理獲得,也是Bown(2021)所用的數據。這一數據包括了2017年1月至2018年12月期間24個月以HS10編碼的包含約14411類商品的中國向美國出口的海關估價(Customs Value)貿易額,即海關審查確定的關稅價格的貿易。中國從美國進口的月度商品貿易額來自于中國海關數據庫以及聯合國商品貿易統計數據庫(United Nations Comtrade Database, UN Comtrade)。從中國海關數據庫獲得的數據包括了2017年1月至2018年12月期間24個月以HS8編碼的包含約6000類商品的美國向中國的月度出口額;從聯合國商品貿易統計數據庫獲得的數據包括了2017年1月至2018年12月期間24個月以HS6編碼的包含約5000類商品的美國向中國的月度出口額;這是目前可以公開獲得的最為全面和細致的月度貿易額數據,并且被政府部門、研究機構等廣泛使用。中國發布關稅清單商品的數據從中華人民共和國商務部、財政部等官方網站獲得,美國發布的清單商品數據從美國貿易代表網站中獲得,清單商品都以HS8編碼。

本文選取兩國各自的國內生產總值(GDP)、消費者價格指數(CPI)、失業率以及匯率為控制變量,這些因素均對一國的進口和對外貿易會造成較為明顯的影響,控制變量數據均來自Wind經濟數據庫。國內生產總值數據均為季度數據,為了使研究更為準確,對每一季度的數據進行平均處理,得到2017年1月至2018年12月國內生產總值的月度數據。消費者價格指數、失業率以及匯率都可以在Wind數據庫中直接獲得月度數據。

(二)描述性統計

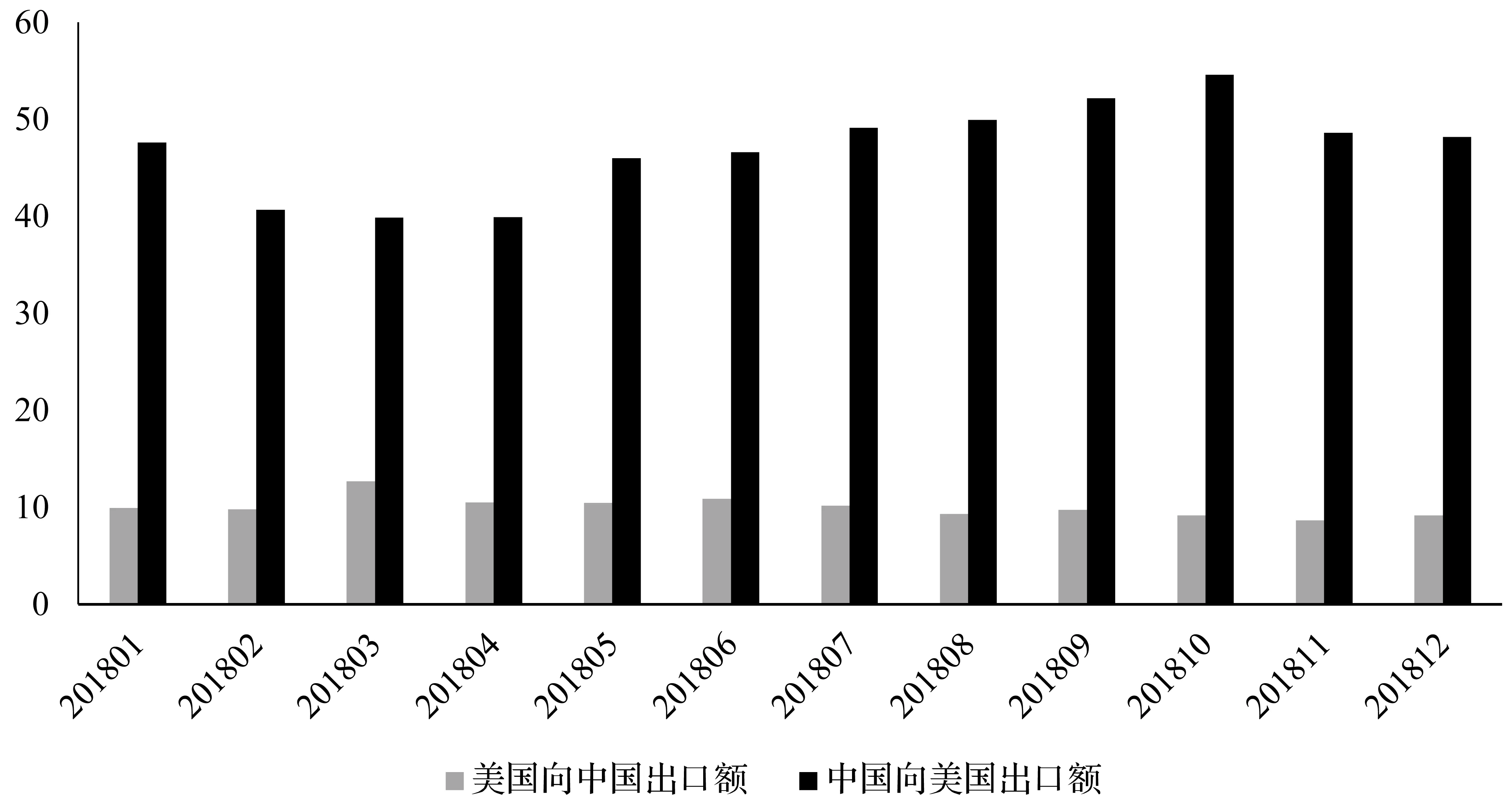

圖1描繪了2018年中美兩國月度雙邊貿易情況,使用聯合國商品貿易統計數據庫(UN Comtrade)中所有商品的貿易額總和繪圖。中美貿易數額大、種類多,對于兩國而言都占有非常重要的地位。中國2018年總出口額為24816.1億美元,向美國出口5632.03億美元,占出口總額的22%;美國2018年的出口總額為16640.6億美元,向中國出口1201.48億美元,占總出口額的7%。從圖1可以看出,中美貿易逆差很大,這是“中美貿易摩擦”的一大原因。

圖1 2018年中美兩國雙邊貿易(單位:十億美元)

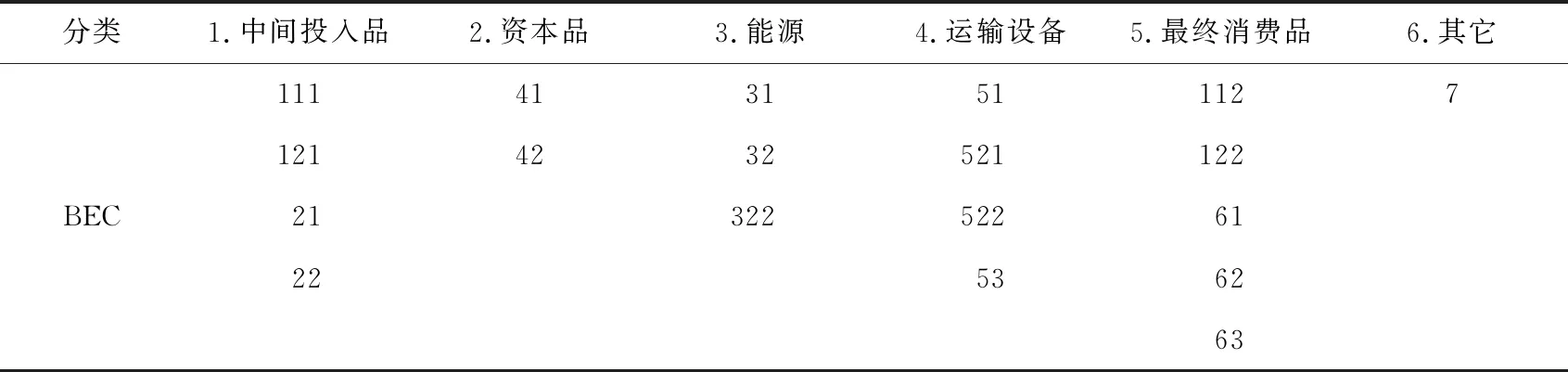

中美貿易涉及商品種類繁多,為了研究貿易政策不確定性升高對異質性商品是否有不同的影響,本文又以表3(李兵等,2020)為依據對所有商品進行了以BEC為標準的分類,分為最終消費品、中間投入品、運輸設備、資本品、能源與其它。

表3 BEC產品分類表

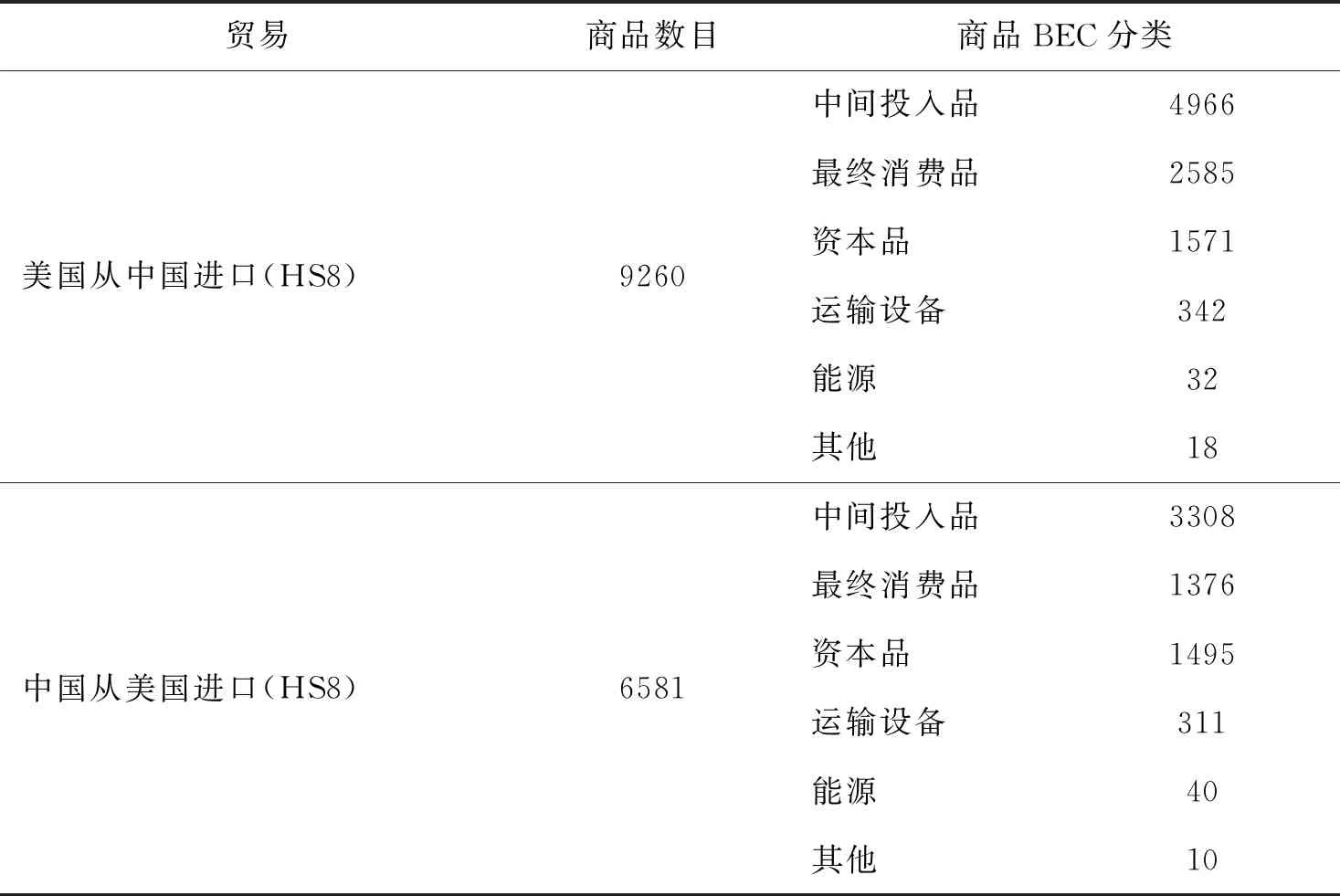

按照表3的分類標準,統計實證研究數據時,兩國貿易中以HS8編碼的商品數目與分類以及清單當中的商品分類即受到沖擊的商品分類如表4、表5所示。

表4 研究數據中有關的貿易商品(HS8編碼)數目

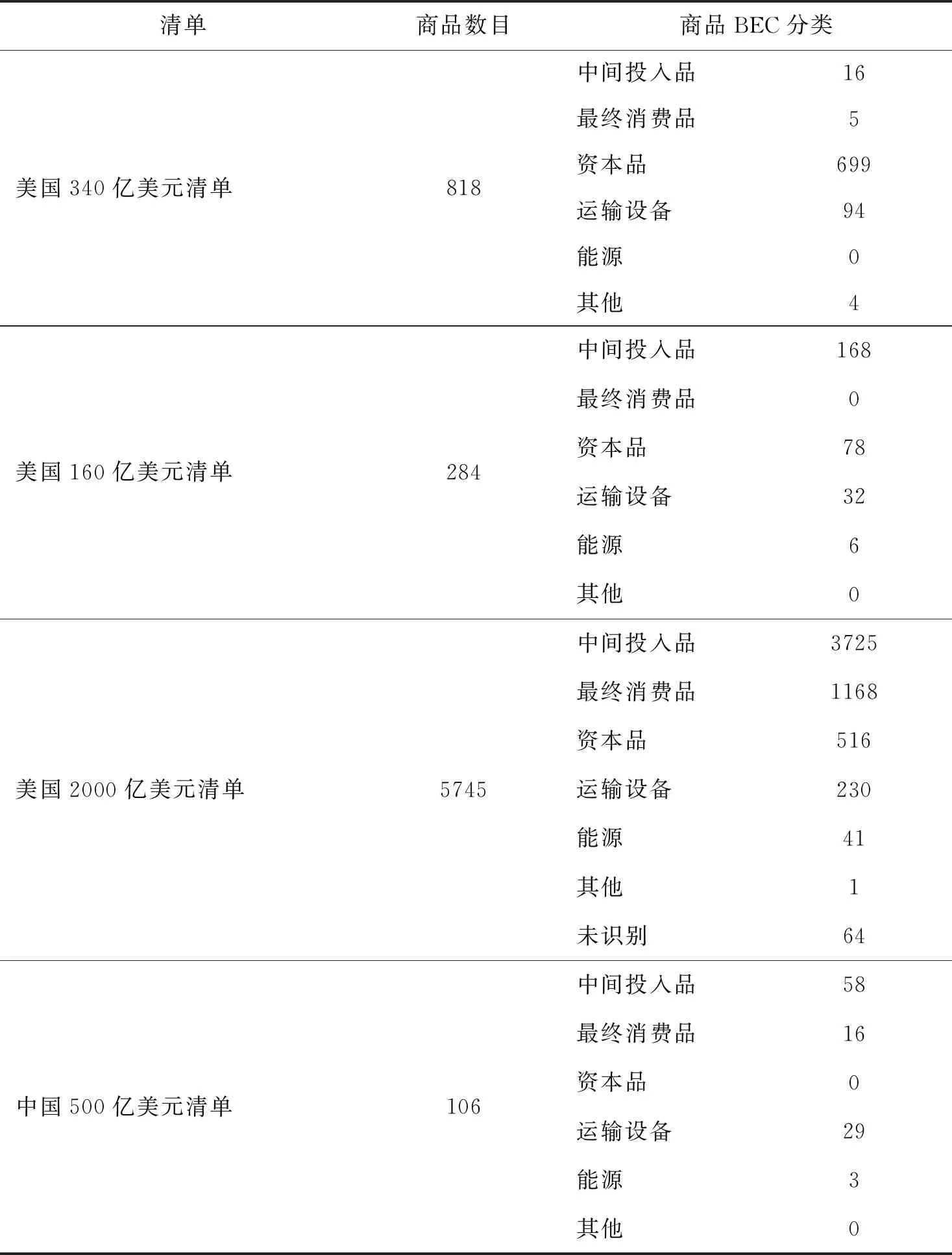

表5 關稅清單(HS8編碼)中異質性產品分布

由表4 可知,中美之間的貿易更多地集中在中間投入品和最終消費品,這就與Amiti et al.(2019)發現相一致,由于美國從中國進口大量的中間投入品和最終消費品,征收額外關稅之后,美國經歷了中間產品和最終產品價格的大幅上漲,供應鏈網絡的急劇變化,進口品種供應量的減少,以及關稅對國內進口商品價格的完全轉變。由表5可知每份清單中異質性商品的分布,也就是受到政策沖擊的商品數目。受到沖擊的商品個數少,并不意味著所受沖擊小,還取決于受到沖擊的商品的貿易額占總貿易額的比例大小,這將會在下一部分中列出。

中國與美國均多輪公布清單,實證分析前,需要了解清單中商品的種類,進行細致區分,以準確估計某一份清單所帶來的影響。需特別說明的是,考慮到貿易政策不確定性作用機制,本文對公布與實施時間間隔太短的清單不進行分析。綜上,本文關注340億、160億以及2000億美國關稅清單公布的影響,而由于中國關稅清單多次改動以及間隔太短的問題,本文只分析4月4日500億中國關稅清單公布的影響。

五 實證結果分析

(一)基準回歸結果

本文利用中美之間高度細分的商品雙邊貿易數據,運用雙重差分模型進行實證分析。考慮到不同清單之間的交叉性,在研究某一清單的影響時,會排除其它清單所帶來的影響。

1.美國公布關稅清單對中國向美國出口商品的影響

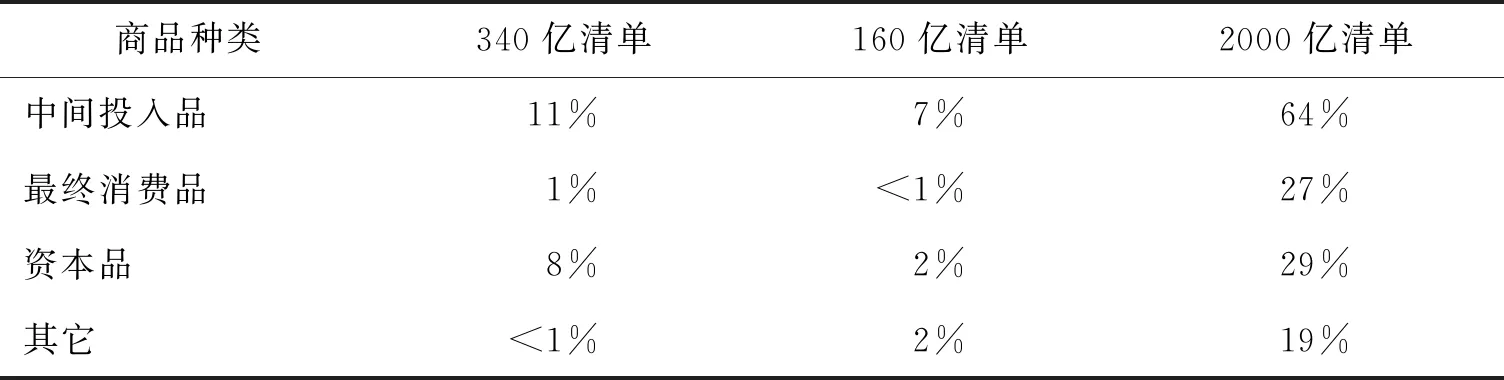

美國和中國在2018年期間公布的關稅清單針對非常不同的產品組合。美國340億、160億和2000億清單不同種類商品分布情況如表6所示。

表6 美國關稅清單商品分布

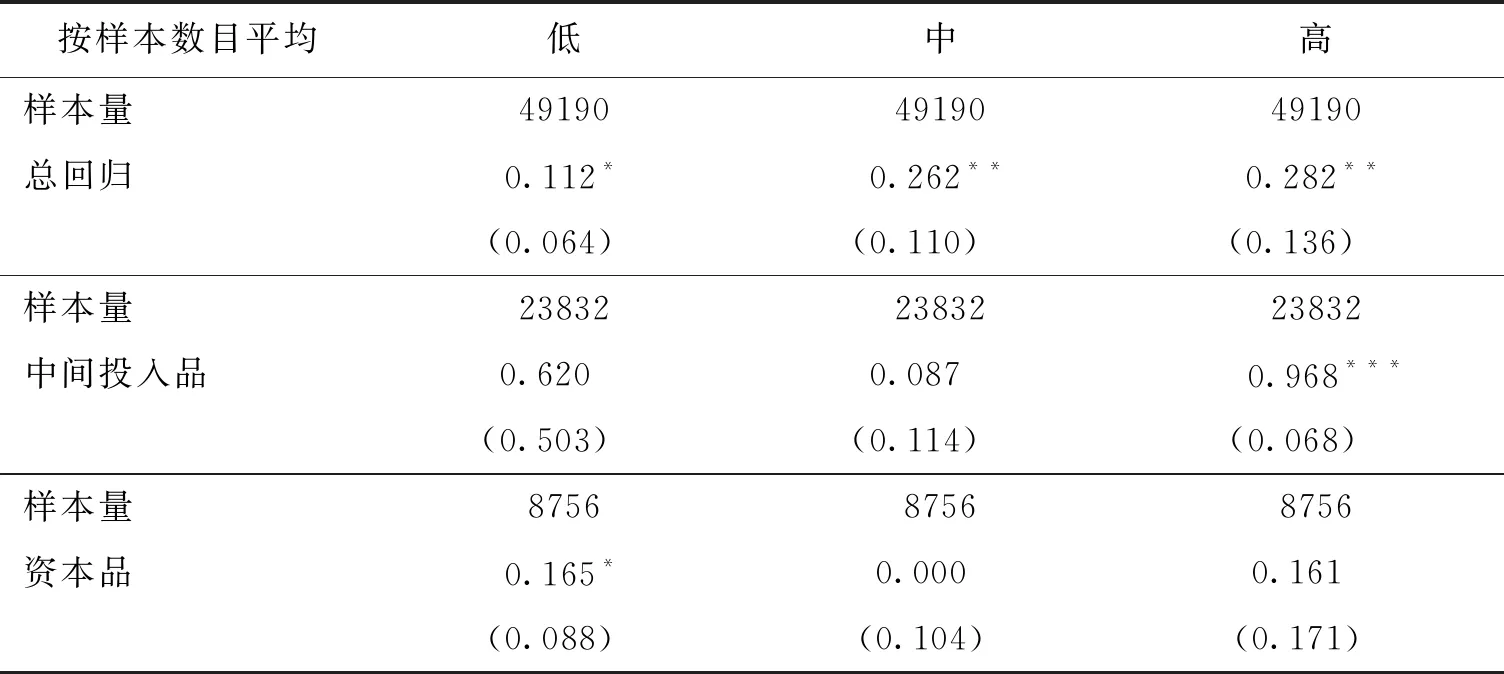

美國公布340億、160億以及2000億對中國征收關稅的清單對中國向美國出口商品貿易額的影響如表7-表9所示。

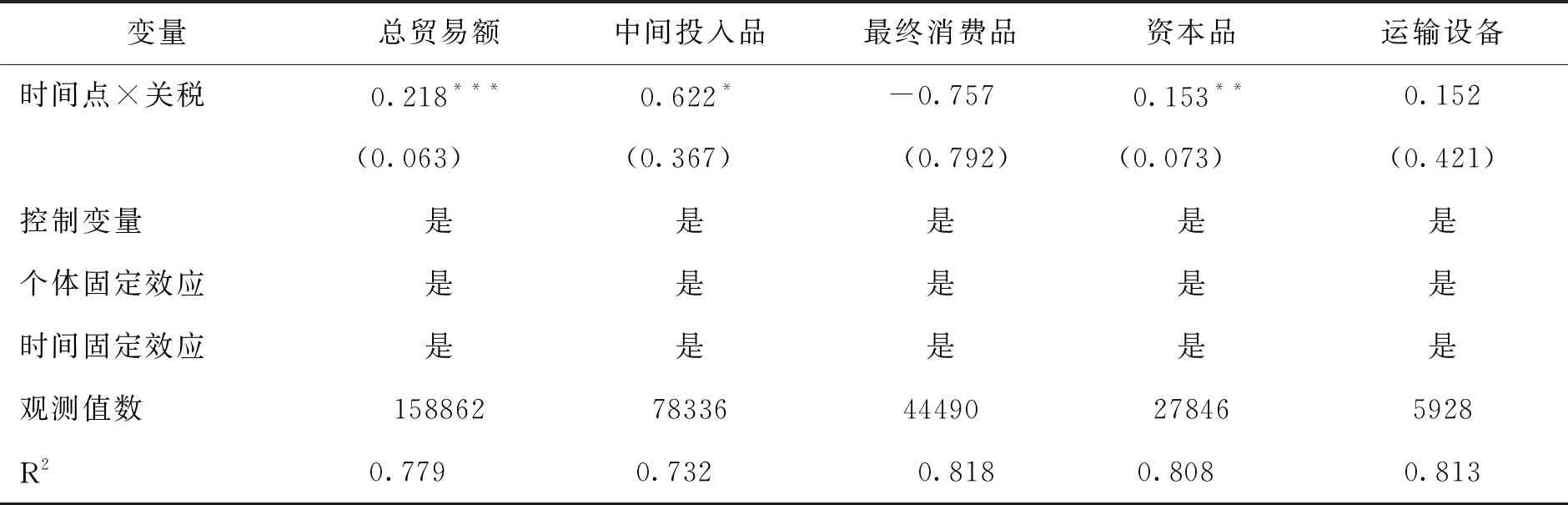

表7 美國公布340億關稅清單對中國向美國商品出口額的影響

從表6可以看出,美國340億清單包含的中間投入品和資本品占比很大。同時,表7顯示,美國340億清單的公布使得美國從中國的進口額在清單公布與實施這一時間間隔有顯著上升,尤其體現在中間投入品和資本品的進口額上升。

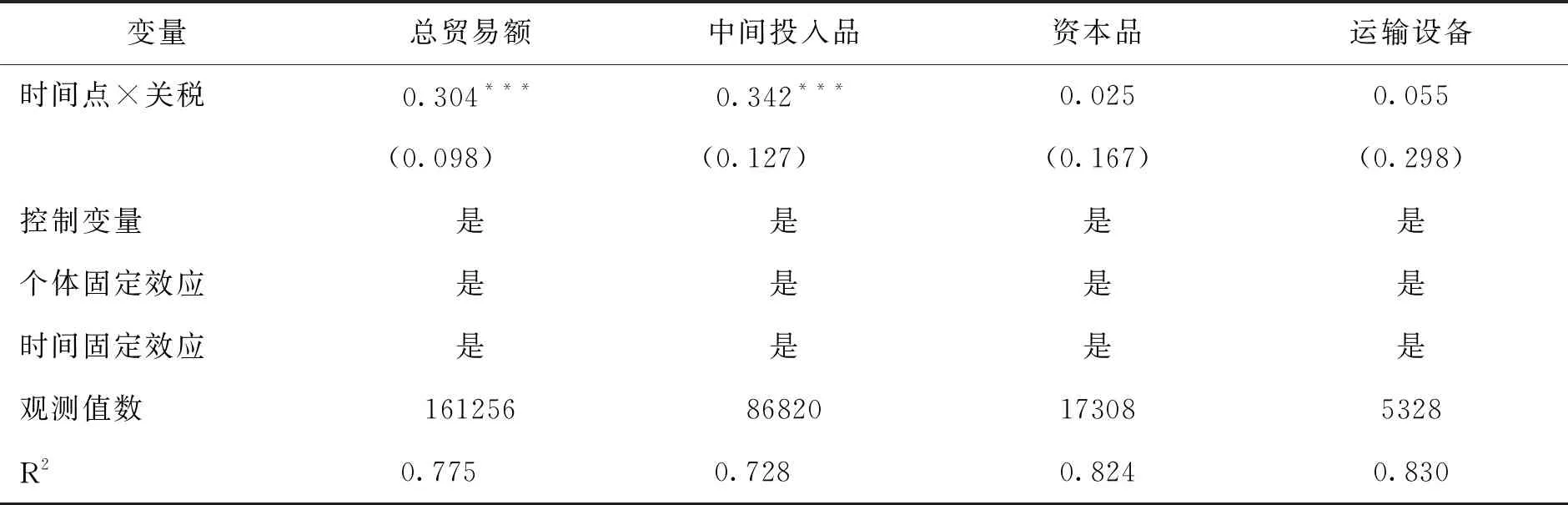

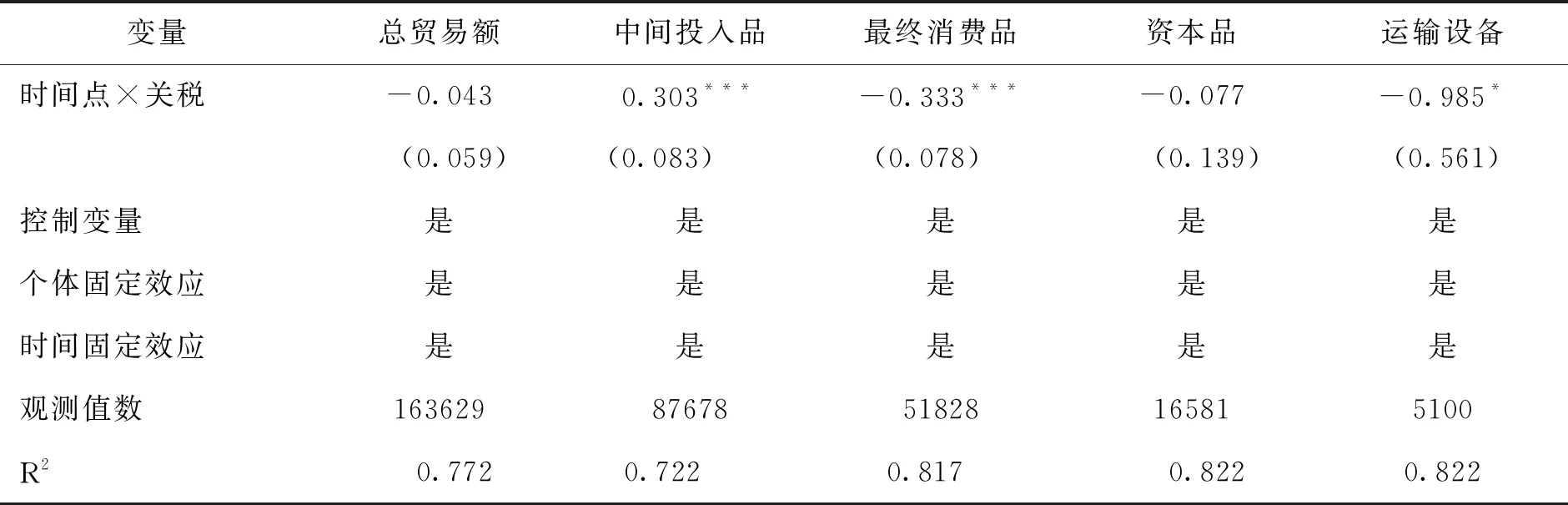

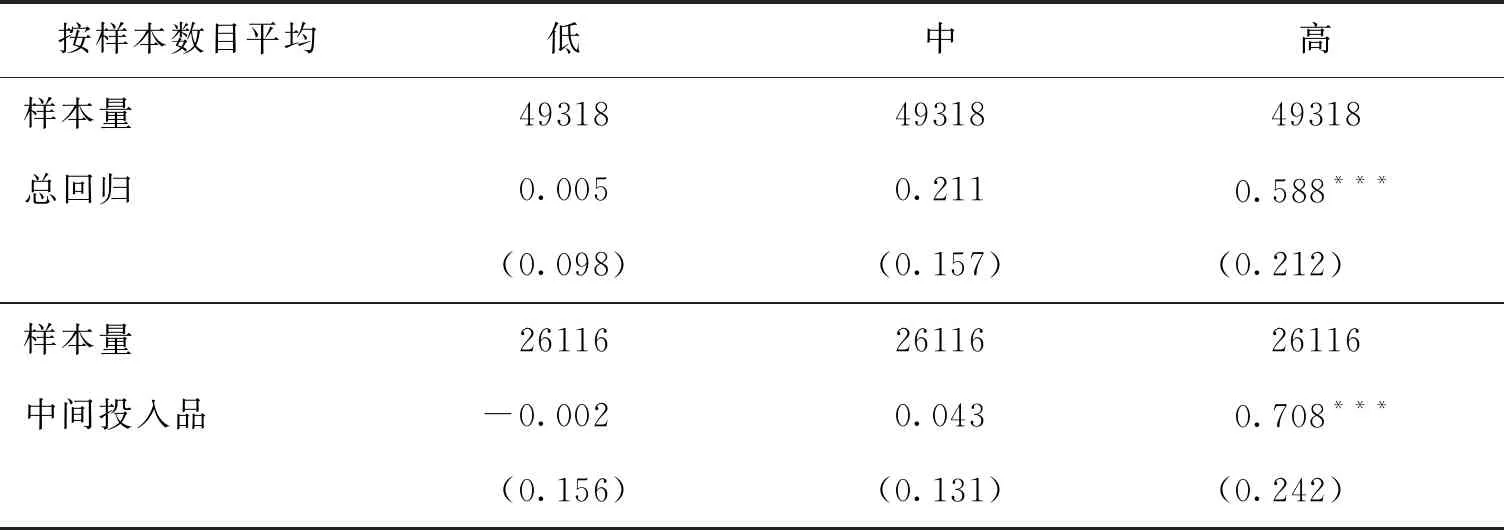

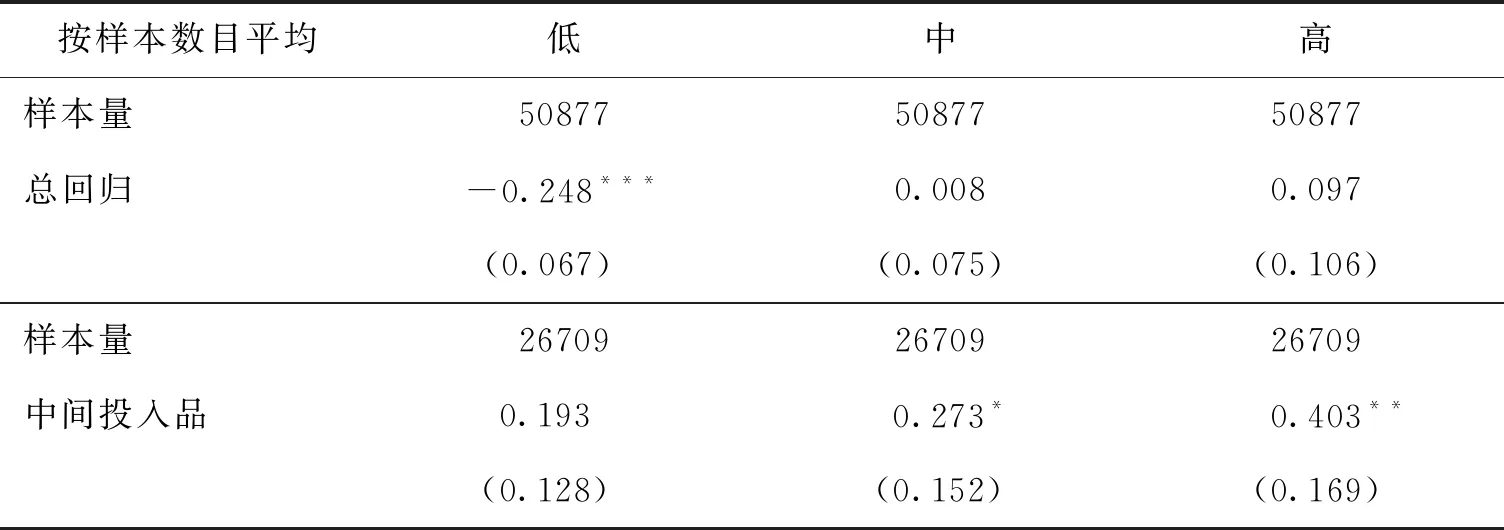

在160億和2000億清單中,中間投入品的出口商品數量仍較多,清單公布的影響見表8、表9。

表8 美國公布160億關稅清單對中國向美國商品出口額的影響

表9 美國公布2000億關稅清單對中國向美國商品出口額的影響

由上述分析可知,在美國公布關稅清單之后,以中間投入品為驅動,使得中國對美國的出口表現出明顯的“搶運搶囤”效果,三份清單的公布均對從中國進口中間投入品有顯著的正向作用;然而,2000億清單公布對最終消費品和運輸設備顯現出負向的影響,這是因為隨著貿易摩擦的激化,抵制中國商品在美國消費者與企業中愈演愈烈。Heilmann(2016)基于4個出于政治動機的抵制事件來估計國際沖突對雙邊貿易關系的影響,發現抵制對最終消費品最有效,而不會抵制中間投入品和資本品。本文回歸結果再次驗證了這一結論,美國進口并銷售中國最終消費品的企業迫于消費者抵制中國商品的情緒以及擔心產品滯銷,因此減少對中國最終消費品的進口。

2.中國公布關稅清單對美國向中國出口商品的影響

中國的關稅調整不成比例地集中在農產品和海鮮產品上,包括大豆、高粱、豬肉和龍蝦。盡管中國對從美國進口的相當大部分制造業產品征收反關稅,但未對半導體和半導體制造設備等關鍵投入品以及進口產品征收關稅(Bown,2021)。

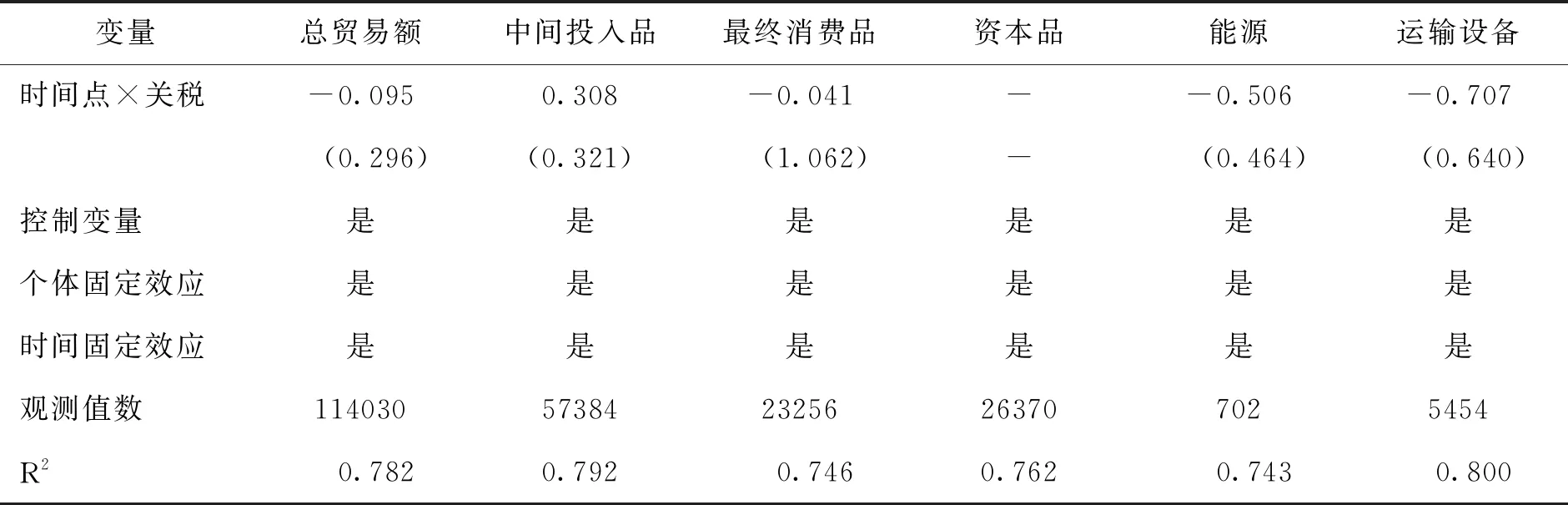

中國在2018年4月1日公布了一份30億美元的清單,但在4月2日便進行了實施,其時間間隔太短,無法進行實證分析。在之后的分析中,也排除這一清單的影響。緊接著,在2018年4月4日再次公布了一份500億美元的清單,涵蓋106項商品(HS-8)。這一清單一直沒有實施,直至6月16日公布了新的清單。首先探究4月4日清單公布造成清單上商品受到貿易政策不確定性的沖擊,在2018年4月至6月3個月間對美國向中國出口商品的短期影響。

由表10可知,中國公布關稅清單對中國從美國進口并沒有非常顯著的影響,這與美國公布清單的影響有所不同。接著,為了驗證結論,本文又采用了美國貿易在線、聯合國商品貿易統計數據庫中美國向中國出口的月度貿易額進行同樣的回歸,得到一致的結論:中國公布關稅清單,貿易政策不確定性的上升并沒有對清單中商品帶來“搶運搶囤”效應。

表10 中國4月4日公布清單對美國向中國出口商品的影響

(二)DID估計的有效性分析

本部分進行一系列有效性檢驗,包括平行趨勢檢驗和安慰劑檢驗,用以確保基準模型實證結果的可信度。

1.平行趨勢檢驗

使用雙重差分方法的假設前提為處理組和對照組在政策沖擊發生之前的變化趨勢應該是一致的。為了保證估計結果無偏,需要進行平行趨勢檢驗,檢驗在公布關稅清單之前,不在清單中的商品的貿易額變化趨勢與清單中商品貿易額的變化趨勢一致。用于檢驗的實證方程設定如下:

(8)

其中,period

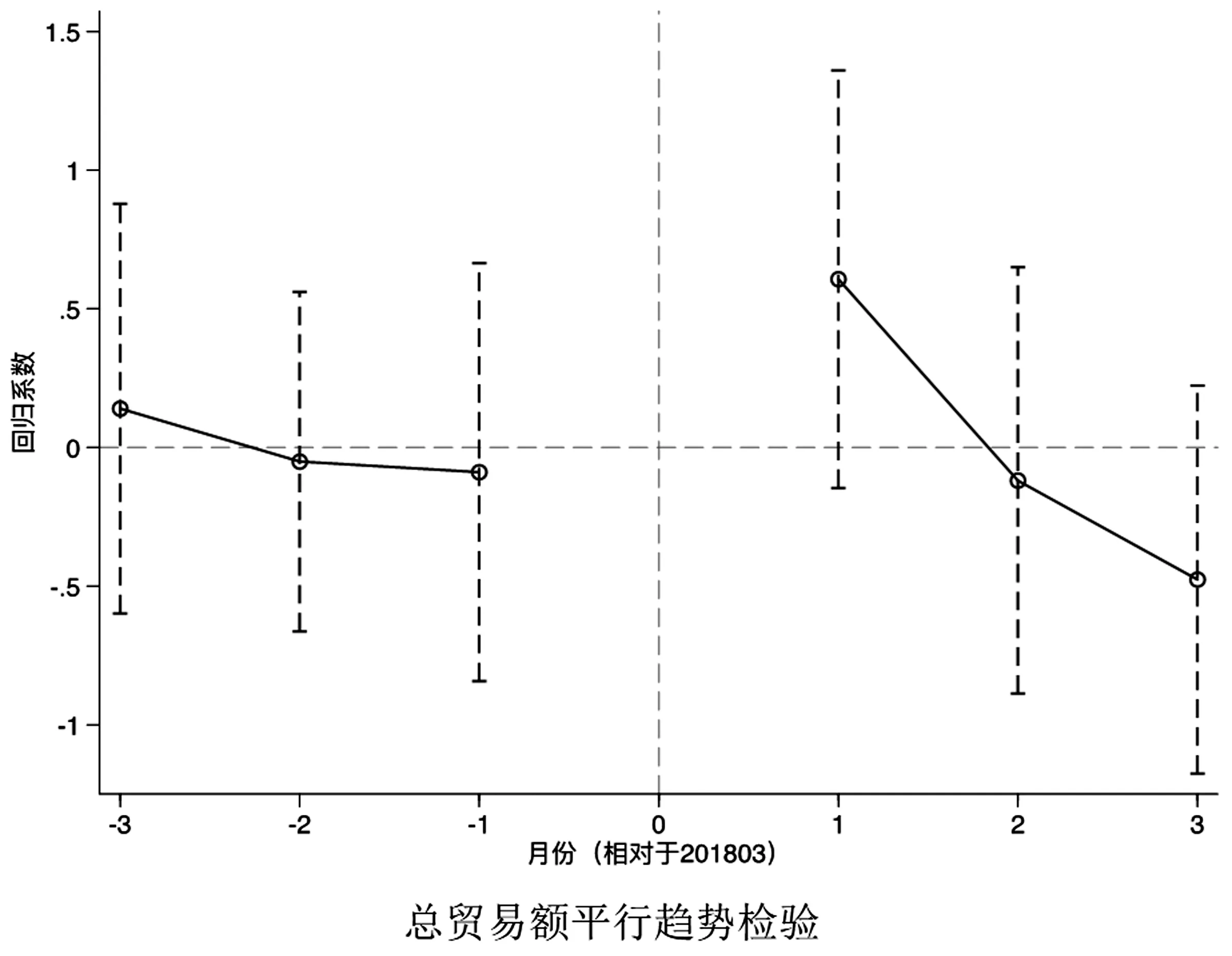

為年度虛擬變量,當月度觀測值取1,其他月度觀測值為0。其它變量與基準模型一致。關稅清單公布之前三個月直到樣本最后一個月的趨勢變化如圖2-圖5所示。(1)美國公布340億關稅清單對中國向美國出口商品影響的平行趨勢檢驗

將清單公布的前一期作為基期,對于340億清單,基期為201803。由圖2(豎直虛線代表95%的置信區間,空心原點代表點估計值)可以看出,2018年4月以前的回歸結果均不顯著,表明在340億關稅清單公布之前,處理組和對照組的變化趨勢是一致的,不存在顯著差異。而2018年4月及之后, 中間投入品樣本的系數顯著上升,產生了以中間投入品為驅動的“搶運搶囤”效應,樣本通過了平行趨勢檢驗。總貿易額和資本品的點估計值在清單公布之后也都有明顯的向上跳躍。

a.總貿易額平行趨勢檢驗 b.中間投入品平行趨勢檢驗

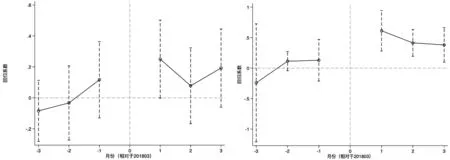

(2)美國公布160億關稅清單對中國向美國出口商品影響的平行趨勢檢驗

對于美國160億清單,同樣是將201803作為平行趨勢檢驗的基期。由圖3可知,樣本通過了平行趨勢檢驗。

圖3 160億關稅清單對中國向美國出口商品影響的平行趨勢檢驗

(3)美國公布2000億關稅清單對中國向美國出口商品影響的平行趨勢檢驗

美國2000億清單于2018年7月10日公布,與340億和160億清單不同,選擇201806作為基期,同樣,樣本通過了平行趨勢檢驗。

圖4 2000億關稅清單對中國向美國出口商品影響的平行趨勢檢驗

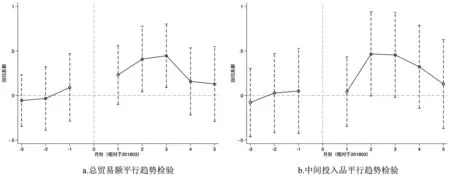

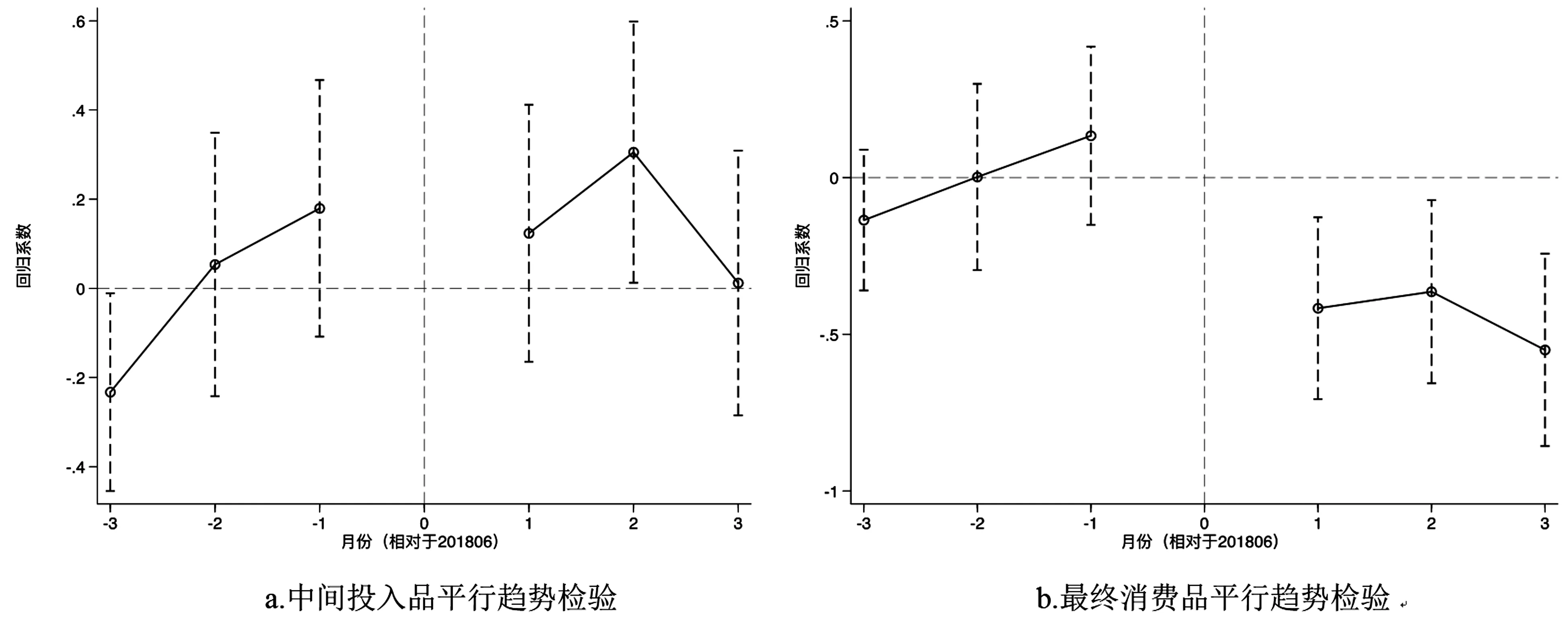

(4)中國公布500億關稅清單對美國向中國出口商品影響的平行趨勢檢驗

由圖5可以看出,在500億清單公布之前,處理組和對照組的變化趨勢是一致的。但是在500億清單公布之后,美國向中國出口的清單商品貿易額相比于對照組商品并沒有顯著上升。

圖5 4月4日500億關稅清單對美國向中國出口商品影響的平行趨勢檢驗

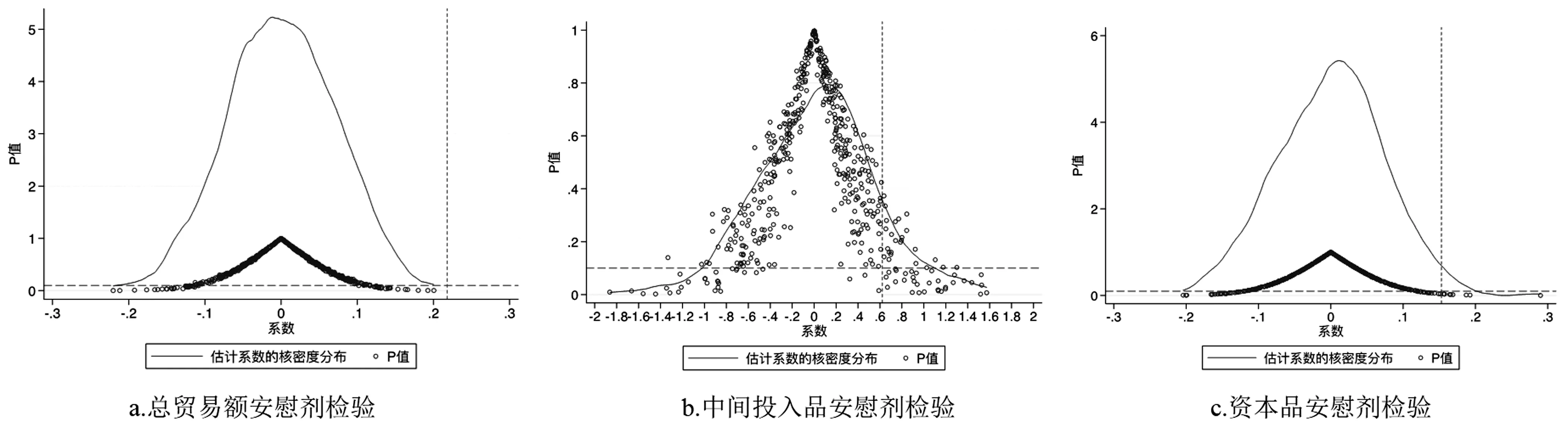

2.安慰劑檢驗

安慰劑檢驗核心思想是虛構處理組或者虛構政策時間進行估計,如果不同虛構方式下估計量的回歸結果依然顯著,那么就說明原來的估計結果很有可能出現了偏誤,被解釋變量的變動可能是受到了其他政策變革或者隨機性因素的影響。

本文通過虛構處理組,針對不同的樣本與清單進行回歸,即選取500次相同數量的處理組商品作為虛構處理組進行回歸。如果此時核心解釋變量的系數是不顯著的,那就說明除去公布關稅清單帶來的貿易政策不確定性上升的沖擊,處理組和對照組商品貿易額變動趨勢的確不存在系統性差異;如果此時核心解釋變量的系數顯著為正,那就說明處理組和對照組商品貿易額變動趨勢的差異來自其他政策變革或者隨機性因素,而不是關稅清單公布引起貿易政策不確定性上升所帶來的變化。基于上述邏輯,探究美國公布關稅清單對中國向美國出口商品的影響,依次進行安慰劑檢驗。

在圖6-圖8中,垂直虛線是基礎回歸估計出來的真實系數。500個虛擬系數的均值為0;水平短虛線是P=0.1,散點位于該虛線以下說明系數至少在10%水平上顯著,反之則不顯著;這說明了一個基本事實,那就是絕大多數虛擬系數分布在0附近,均值與真實值的距離較遠,且絕大多數估計系數并不顯著,這意味著美國關稅清單公布對中國向美國出口貿易的影響沒有受到其他未被觀測因素的影響。

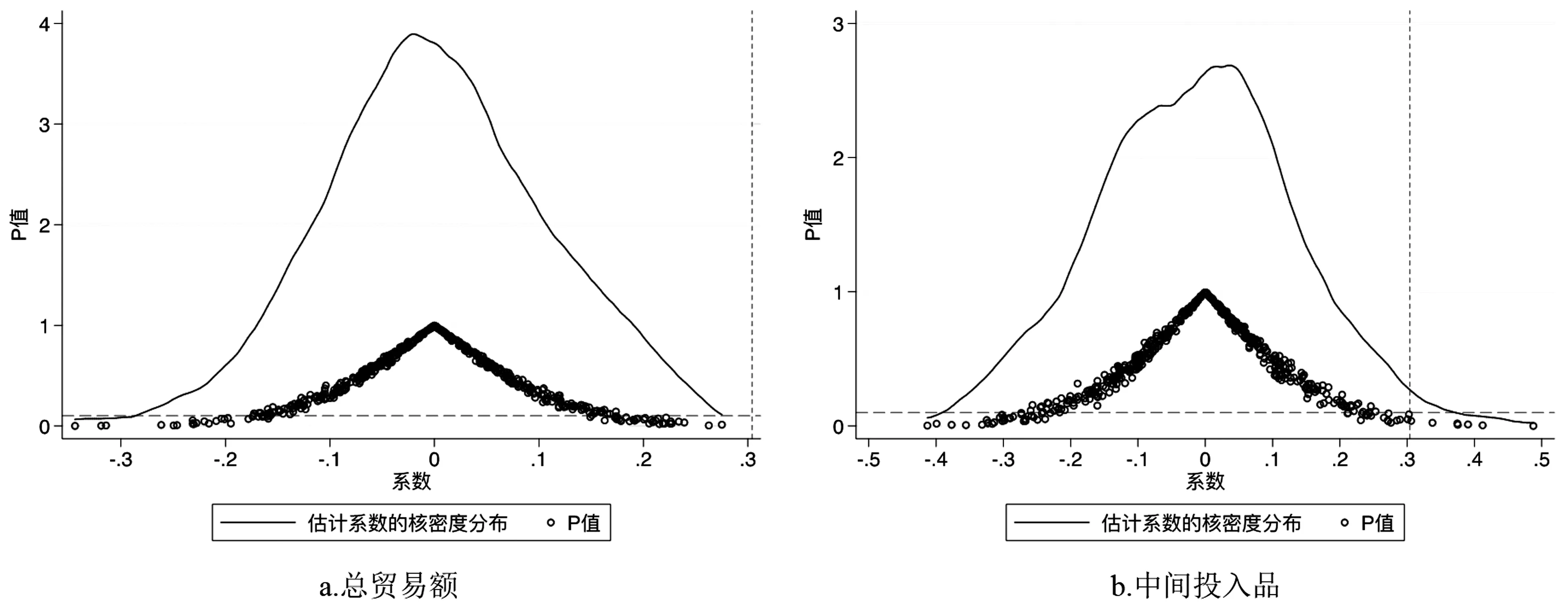

圖6 340億關稅清單對中國向美國出口商品影響的安慰劑檢驗

圖7 160億關稅清單對中國向美國出口商品影響的安慰劑檢驗

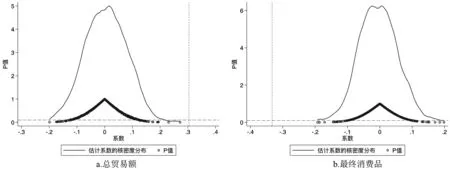

圖8 2000億關稅清單對中國向美國出口商品影響的安慰劑檢驗

(三)機制分析

經過詳細的實證研究與檢驗得到,美國公布關稅清單之后,在沒有正式實施之前,清單商品的貿易政策不確定性上升,從而中國對美國的這些商品出口有一個顯著的上升,以中間投入品為驅動顯現出明顯的“搶運搶囤”效應。根據現有文獻,本文探究發生這一現象的機制,提出“航空運輸比率”假說,并進行實證驗證。

“航空運輸比率”假說:當一類商品的運輸形式多用航空運輸時,即在貿易中,航空運輸的比例較高時,基于航空運輸快速高效的特點,使得該類商品更容易實現“搶運搶囤”。在理論分析中本文得到結論:當一個企業的庫存成本較高時,面對貿易政策不確定性的上升即關稅清單的公布,其在不確定性升高之后不會有太多的調整,即其“搶運搶囤”效應或者出口會少于其它庫存成本相對較低的企業。“航空運輸比率”高的商品具有價值高、體積小的特點,體積小、價值密度大的商品更易于調整庫存,庫存成本相對較低,據此,“航空運輸比率”高的商品在關稅提高之前將出口多于其他種類產品。本文基于美國公布的340億、160億和2000億清單分別進行驗證。

在數據中加入所有商品的航空運輸比率,即該商品在出口運輸過程中使用航空運輸方式的比率。該指標的構造如下:

(9)

其中,airshare

, 是指以HS6編碼的商品i

在t

年的航空運輸比率;∑export

, 是指對商品i

在t

年不論采取何種運輸方式的所有出口額進行加總;∑air

_export

, 是指對商品i

在t

年采取航空運輸方式的出口額進行加總。這些變量數據從中國海關數據庫中獲得,計算出每一年各個商品的航空運輸比率,取該值2014-2016年三年的平均值作為主要指標。接著,對所有商品按照航空運輸比率的高低進行排序,等分為高航空運輸比率、中等航空運輸比率和低航空運輸比率樣本,對分類后的樣本分別進行雙重差分回歸。

表11 探究340億清單的影響(樣本按照航空運輸比率分組)

表12 探究160億清單的影響(樣本按照航空運輸比率分組)

表13 探究2000億清單的影響(樣本按照航空運輸比率分組)

綜上,通過對美國關稅清單中主要的三份清單進行分組回歸,結果驗證了前文假說與理論。當某種商品的航空運輸比率更高時,其庫存調整成本相對更低,該類商品的運輸效率更高,在貿易政策不確定性上升后,顯示出更加強烈的“搶運搶囤”效應。

六 結論與政策含義

美國是當今世界的超級大國,中國是世界最大的發展中國家,且中美兩國是當今世界最大的兩個開放大國,中美貿易摩擦必會成為世界經濟的焦點,也會對兩國產生較大的影響。本文研究發現:(1)美國在公布關稅清單之后,使得中國對美國出口有著明顯的“搶運搶囤”效應,以中間投入品為代表,顯現出穩健的貿易上漲。理論分析表明,庫存調整成本越低的商品,其“搶運搶囤”效應更加明顯。將“航空運輸比率”作為庫存調整成本的指標進行機制分析發現,航空運輸比率越高,庫存調整成本越低,貿易政策不確定性沖擊下,該類商品的“搶運搶囤”效應更加明顯。(2)然而,中國公布關稅清單之后,使得美國對中國的出口與中國對美國的出口相比并沒有非常明顯的貿易增長效應。

加征關稅的措施從宣布到實施這一時期,各方都不確定關稅是否一定會加征,具有貿易政策不確定性,為經驗研究提供了一個罕見的準自然實驗。本文基于此度量貿易政策不確定性的上升,動態刻畫“中美貿易摩擦”中貿易政策不確定性上升對兩國貿易的影響,為世界上其余國家(地區)的經貿政策制定提供參考,推進經濟的進一步開放和深度全球化。本文結論可以引申出以下政策含義:第一,貿易政策不確定性,而非貿易政策本身,就會引發國際貿易的巨大變化,雖然中美貿易摩擦帶來的政策不確定性產生“搶運搶囤”效應,使得貿易增加了,但是這種增加是短期而且無效率的,為此耗費了很多額外成本,是一種資源錯配。第二,當一種商品的貿易速度與效率更高時,其應對貿易政策的變化也更加敏捷。因此,通過基礎設施等硬件與軟件配套設施建設,促進貿易便利化、效率化,會提高產品應對風險的能力。第三,理論分析表明,庫存調整難易程度不同是產品異質性反應的一個重要原因,那么加強交通、倉儲、運輸等與庫存調整有關的基礎設施建設,也是一個應對未來變幻多端的國際貿易環境的有力措施。最后,需要正確看待當前的國際貿易摩擦,加征關稅只是反制措施,而不是目的。全球化必然會帶來各國國內利益的重大變化,但是不能因為一部分人利益受損就放棄努力、互相指責,甚至發動國家之間的貿易摩擦,走“逆全球化”的回頭路,而是應該在全球化進程中發現共同利益,加強合作,合理補償全球化進程中的受損群體,緩解全球化帶來的負面影響。

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

家庭影院技術(2020年10期)2020-12-14 07:54:18

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

知識經濟·中國直銷(2016年3期)2016-02-27 16:15:49

現代檢驗醫學雜志(2014年6期)2014-02-02 03:02:04

閱讀與作文(小學低年級版)(2011年3期)2011-01-01 00:00:00