企業(yè)債務(wù)融資的競爭策略效應(yīng)研究

2022-04-20 08:23:44陳有華唐程翔

產(chǎn)經(jīng)評論 2022年1期

陳有華 唐程翔 王 嬋

一 問題的提出

在過去很長的一段時間內(nèi),企業(yè)資本結(jié)構(gòu)與產(chǎn)品市場競爭是兩個相互隔絕的研究主題,前者屬公司金融領(lǐng)域,而后者則屬于產(chǎn)業(yè)組織理論。究其原因,很重要的一點是M-M定理的資本結(jié)構(gòu)無競爭策略效應(yīng)假說,即企業(yè)負(fù)債不影響其競爭行為結(jié)論根深蒂固。直至20世紀(jì)80年代,人們才真正對此結(jié)論提出了質(zhì)疑,并開始探討企業(yè)負(fù)債對其產(chǎn)品市場競爭行為的影響。正因如此,來自公司金融領(lǐng)域的學(xué)者Titman(1984)對企業(yè)資本結(jié)構(gòu)影響消費者和其他利益相關(guān)者行為的研究,以及產(chǎn)業(yè)組織理論領(lǐng)域的學(xué)者Brander 和Lewis(1986)對公司負(fù)債影響競爭對手決策的研究揭示了資本市場與產(chǎn)品市場的聯(lián)系,開創(chuàng)了一個新研究領(lǐng)域——資本結(jié)構(gòu)產(chǎn)業(yè)組織理論。其屬于跨學(xué)科研究領(lǐng)域,即融合了公司金融和產(chǎn)業(yè)組織理論兩大領(lǐng)域。隨后,這一領(lǐng)域的研究越來越豐富,但以往研究存在以下局限:一是多數(shù)研究關(guān)注企業(yè)定產(chǎn)和定價;二是沒有考慮不同負(fù)債類型,如短期負(fù)債和長期負(fù)債的影響差異;三是鮮有研究提供經(jīng)驗證據(jù)的支持。廣告和R&D投入是企業(yè)除價格和產(chǎn)量之外的兩種非常重要的產(chǎn)品市場競爭手段,也是產(chǎn)業(yè)組織理論的研究重點。部分學(xué)者,如Sutton(1991,2007)將廣告和R&D視為企業(yè)形成無形資產(chǎn)的重要手段,對兩者進行了大量的研究。遺憾的是,這些研究又將企業(yè)廣告和R&D競爭行為等價視之,忽視了兩者的差異,更沒有深入分析同種因素如企業(yè)負(fù)債對兩者的不同影響。

缺乏經(jīng)驗數(shù)據(jù)支撐必然影響理論研究的價值和應(yīng)用前景,忽略不同負(fù)債類型的影響差異難以使人信服,不考慮廣告和R&D行為差異更會導(dǎo)致結(jié)論重大偏差。本研究將結(jié)合企業(yè)資本市場和產(chǎn)品市場競爭行為,考慮上述事實,補充現(xiàn)有研究,主要學(xué)術(shù)貢獻體現(xiàn)在:(1)將企業(yè)負(fù)債總額細(xì)分為流動負(fù)債和非流動負(fù)債,分析不同負(fù)債類型的影響差異;(2)考慮廣告和R&D行為的差異,研究相同因素對兩者的不同影響;(3)借助我國上市公司的經(jīng)驗數(shù)據(jù),對有關(guān)負(fù)債影響企業(yè)廣告與R&D投入的資本結(jié)構(gòu)產(chǎn)業(yè)組織理論命題進行充分的經(jīng)驗驗證;(4)將競爭對手負(fù)債指標(biāo)在產(chǎn)業(yè)層面進行了量化,深化了資本結(jié)構(gòu)產(chǎn)業(yè)組織理論的應(yīng)用;(5)以非線性假設(shè)為基礎(chǔ),驗證企業(yè)負(fù)債與廣告和R&D投入之間的關(guān)系。

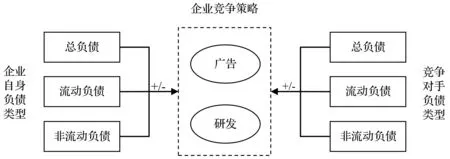

本研究基于兩大基本假設(shè):(1)企業(yè)負(fù)債同時具有競爭策略效應(yīng)(刺激效應(yīng))和破產(chǎn)效應(yīng)(抑制效應(yīng)),其對企業(yè)某種競爭行為的影響是兩種效應(yīng)的綜合結(jié)果。該理論假設(shè)可通過負(fù)債與廣告和R&D投入之間的U型或倒U型關(guān)系進行驗證。產(chǎn)業(yè)組織理論通常忽視不同因素之間的U型或倒U型關(guān)系,然而在現(xiàn)實經(jīng)濟生活中這種非線性關(guān)系普遍存在;(2)企業(yè)廣告與R&D行為所追求的目標(biāo)存在明顯差異,即廣告投入傾向于短期盈利和發(fā)展目標(biāo),而R&D投入傾向于長期發(fā)展目標(biāo)。該理論假設(shè)可通過不同負(fù)債類型的影響差異得到驗證。研究試圖揭示并驗證以下結(jié)論:第一,企業(yè)自身流動負(fù)債刺激其廣告投入,但抑制其R&D投入。第二,企業(yè)自身非流動負(fù)債刺激其R&D投入,但抑制其廣告投入;競爭對手流動負(fù)債抑制企業(yè)廣告投入,競爭對手非流動負(fù)債刺激企業(yè)R&D投入;第三,企業(yè)自身負(fù)債和競爭對手負(fù)債與企業(yè)廣告和R&D投入之間存在U型或倒U型關(guān)系。本文研究內(nèi)容的理論邏輯見圖1。

圖1 本文研究內(nèi)容的理論邏輯圖

后文內(nèi)容安排如下:第二部分為文獻綜述,梳理現(xiàn)有相關(guān)研究;第三部分為實證分析,對理論命題進行經(jīng)驗驗證,分析與討論實證結(jié)果;最后是結(jié)論與啟示,并思考未來研究的拓展和優(yōu)化方向。

二 文獻綜述

債務(wù)對企業(yè)競爭存在兩種截然相反的效應(yīng):破產(chǎn)清算效應(yīng)和有限責(zé)任效應(yīng)。考慮不同債務(wù)效應(yīng)得到的研究結(jié)論也有所差異,因此企業(yè)負(fù)債對其產(chǎn)品市場競爭行為影響的研究可分為三類。首先,僅考慮負(fù)債的有限責(zé)任效應(yīng)的學(xué)者們傾向于認(rèn)為:企業(yè)負(fù)債會刺激其產(chǎn)品市場競爭行為,同時會抑制競爭對手產(chǎn)品市場競爭行為(Brander和Lewis,1986;Maksimoivc,1988)。以需求不確定性為前提,在古諾競爭市場結(jié)構(gòu)下,Brander和Lewis(1986)研究了負(fù)債對企業(yè)在產(chǎn)品市場的產(chǎn)出策略影響,結(jié)果顯示負(fù)債導(dǎo)致企業(yè)產(chǎn)品市場競爭行為更激進。究其原因是,債務(wù)有限責(zé)任效應(yīng)導(dǎo)致企業(yè)股東和其代理人(高層管理者)傾向于選擇風(fēng)險更高的投資項目,因為風(fēng)險與收益是同向變化的。如果市場需求具有不確定性,那么在市場需求旺盛的情況下,擴張性的產(chǎn)出策略可使企業(yè)獲得更多的收益。相反,即使因為市場需求萎靡,導(dǎo)致企業(yè)破產(chǎn),股東也僅需以其出資額為限,承擔(dān)有限的債務(wù)償還責(zé)任。考慮高負(fù)債企業(yè)的這種冒險行為,低負(fù)債的競爭對手產(chǎn)品市場競爭行為會變得更為保守。Maksimoivc(1988)考慮伯川德價格競爭市場,研究企業(yè)負(fù)債對其產(chǎn)品市場價格競爭行為影響的研究得到了與Brander和Lewis(1986)類似的結(jié)論,負(fù)債的提高刺激企業(yè)采取降低產(chǎn)品價格的激進競爭策略。Hendel(1996)也進行了類似的研究,面臨債務(wù)壓力的企業(yè)將變得更加短視且富有進攻性,還債約束迫使企業(yè)必須獲得更多的短期現(xiàn)金。這些研究多數(shù)停留在理論模型層面,而未得到經(jīng)驗驗證,部分國內(nèi)學(xué)者基于我國經(jīng)驗數(shù)據(jù)的研究也支持負(fù)債刺激企業(yè)競爭行為的結(jié)論,如姜付秀和劉志彪(2005)、陳有華(2013)、陳有華等(2015)。此外,王進富和張耀汀(2018)的最新研究也發(fā)現(xiàn)企業(yè)債務(wù)融資會促進其R&D投入。

然而,如果考慮債務(wù)的破產(chǎn)清算效應(yīng),負(fù)債的提高將導(dǎo)致企業(yè)產(chǎn)品市場競爭行為更保守。這方面較早的研究來自Bolton和Scharfstein(1990),他們以雙寡頭壟斷市場為研究對象,引入委托代理問題,基于債權(quán)人利益最大化假設(shè)分析了企業(yè)負(fù)債與其產(chǎn)品市場競爭行為之間的關(guān)系。該研究發(fā)現(xiàn),如果允許債權(quán)人與企業(yè)簽訂彈性債務(wù)合約,即允許債權(quán)人根據(jù)企業(yè)績效表現(xiàn)改變還債合約以及調(diào)整債務(wù)再融資合約,那么債務(wù)會抑制企業(yè)在產(chǎn)品市場上的競爭行為。Chevalier(1995)基于美國超市產(chǎn)業(yè)的實證研究發(fā)現(xiàn),企業(yè)杠桿收購(LBOs)這種以債務(wù)替代股份的資產(chǎn)重組行為軟化了市場競爭。Kovenock和Phillips(1995)的實證研究同樣發(fā)現(xiàn)債務(wù)的提高導(dǎo)致企業(yè)減少投資、競爭對手增加投資。他們的研究還顯示市場集中度在資本市場和產(chǎn)品市場互動之間起著非常重要的作用。結(jié)合合同理論,Khanna和Schroder(2010)研究發(fā)現(xiàn)債務(wù)約束使得企業(yè)產(chǎn)品市場競爭行為更加保守。Banerjee和Duflo(2014)的研究也發(fā)現(xiàn)債務(wù)具有很強的競爭策略效應(yīng)。童盼和陸正飛(2005)的實證結(jié)果表明,負(fù)債比例越高的企業(yè),企業(yè)投資規(guī)模越小。近期部分研究得到了類似結(jié)論,如史曉芳(2019)、趙敏(2017)研究發(fā)現(xiàn)債務(wù)約束與企業(yè)研發(fā)負(fù)相關(guān),即債務(wù)約束抑制企業(yè)研發(fā)投入;Lewis和Tan(2016)研究發(fā)現(xiàn)企業(yè)R&D行為影響其股權(quán)—債權(quán)融資策略選擇。Ning和Babich(2018)研究了企業(yè)R&D與債務(wù)融資之間的相互作用。

既然負(fù)債對企業(yè)競爭存在兩種相反的作用,那么綜合兩種效應(yīng)分析負(fù)債的影響是理所當(dāng)然的事。因此Showalter(1995)認(rèn)為負(fù)債與企業(yè)產(chǎn)品市場競爭行為之間的關(guān)系依賴于不確定性類型:當(dāng)企業(yè)面臨的是需求不確定性時,債務(wù)刺激企業(yè)競爭;但當(dāng)企業(yè)面臨成本不確定性時,負(fù)債導(dǎo)致企業(yè)競爭保守。Povel和Raith(2004)的研究顯示,與沒有內(nèi)部資本約束的情況相比,受內(nèi)部財務(wù)約束的企業(yè)生產(chǎn)更少,沒有財務(wù)約束的企業(yè)生產(chǎn)更多,兩企業(yè)產(chǎn)品定價都更高。并且兩企業(yè)產(chǎn)出都依賴于受約束企業(yè)資金狀況,受約束企業(yè)產(chǎn)出與其資本約束之間呈U型關(guān)系,沒有財務(wù)約束企業(yè)產(chǎn)出與受約束企業(yè)資本約束之間呈倒U型關(guān)系。隨后Chowdhury(2008)指出,即使不考慮破產(chǎn)效應(yīng)的影響,財務(wù)結(jié)構(gòu)與產(chǎn)品市場的關(guān)系也并非單調(diào)關(guān)系。因為基于不同的約束條件,財務(wù)結(jié)構(gòu)對產(chǎn)出的作用不同。似乎類似U型或倒U型關(guān)系能更好地解釋不同經(jīng)濟因素之間的關(guān)系,因為任何均衡結(jié)果的出現(xiàn)必然是多種相反作用力的共同作用,否則就只能出現(xiàn)無法解釋的極端情況。因此Aghion et al.(2005)、Vives(2008)在研究市場競爭與企業(yè)研發(fā)之間關(guān)系以及Sacco和Schmutzler(2011)在研究競爭程度與企業(yè)投資之間的關(guān)系時,都支持U型或倒U型關(guān)系。姜付秀和劉志彪(2005)考慮行業(yè)特征的研究也發(fā)現(xiàn)資本結(jié)構(gòu)與企業(yè)產(chǎn)品市場競爭行為之間并非單調(diào)關(guān)系。陳有華等(2015)的研究認(rèn)為負(fù)債對企業(yè)產(chǎn)品市場競爭行為的影響存在行業(yè)差異,并且不同債務(wù)類型對廣告與R&D投入的影響也存在差異,這可能正是導(dǎo)致上述研究結(jié)論不一致的原因。

另外還有部分學(xué)者分析企業(yè)產(chǎn)品市場競爭行為對其資本結(jié)構(gòu)的影響。如Brander和Lewis(1986)研究表明,產(chǎn)品市場會反向作用于企業(yè)財務(wù)結(jié)構(gòu)的選擇。Maksimoivc(1988)以寡頭市場為分析對象,研究企業(yè)財務(wù)結(jié)構(gòu)與產(chǎn)出的關(guān)系,同樣得出產(chǎn)品市場因素影響企業(yè)資本結(jié)構(gòu)的結(jié)論。再如國內(nèi)學(xué)者朱武祥等(2002)、姜付秀等(2008)也分析了產(chǎn)品市場競爭因素對企業(yè)資本市場行為的影響。還有部分學(xué)者探討了企業(yè)負(fù)債對其顧客及其他利益相關(guān)者的影響,如Titman(1984)認(rèn)為企業(yè)破產(chǎn)清算會將成本強加給其顧客、工人和供應(yīng)商,因為企業(yè)破產(chǎn)后無法繼續(xù)提供產(chǎn)品(部件)和服務(wù),這將極大降低顧客對該企業(yè)產(chǎn)品價值的評價。Hammond(2013)用克萊斯勒公司二手汽車市場分析了公司債務(wù)與顧客產(chǎn)品價值認(rèn)知的關(guān)系。Ding et al.(2017)以有限注意理論為基礎(chǔ),研究了廣告宣傳對小規(guī)模企業(yè)融資機會的影響,發(fā)現(xiàn)廣告宣傳能提高企業(yè)債務(wù)融資機會。由該研究也可延伸出企業(yè)發(fā)展初期偏好于廣告宣傳的結(jié)論。

廣告與R&D是兩種最為常見的非價格競爭手段,因而針對廣告或R&D行為的研究可謂汗牛充棟,但這類研究主要集中于廣告與R&D投入之間的關(guān)系,而分析企業(yè)負(fù)債對廣告與R&D投入影響的研究較為罕見。Sutton(1991, 2007)將廣告和R&D視為企業(yè)提高無形資產(chǎn)的常見手段,分析了兩者之間的關(guān)系,結(jié)論是兩者相互促進。Ho et al.(2005)研究顯示不同行業(yè)對無形資產(chǎn)投資方式有不同的偏好,制造業(yè)偏向于R&D投入,非制造業(yè)則更注重廣告投入。Graevenitz和Sandner(2009)從理論和實證兩方面分析了廣告與R&D投入之間的關(guān)系。其實證研究發(fā)現(xiàn),廣告和R&D投入受行業(yè)影響,以R&D投入為主的行業(yè),廣告是R&D投入的補充;而以廣告投入為主的行業(yè),R&D對廣告投入的補充效應(yīng)則不明顯。Baye和Morgan(2009)針對廣告的研究發(fā)現(xiàn)企業(yè)廣告投入影響企業(yè)在產(chǎn)品市場上的競爭行為與競爭能力,通過提高產(chǎn)品質(zhì)量進行競爭的企業(yè)通常會進行廣告和R&D投入。陳有華(2013)、陳有華等(2015)則綜合研究了企業(yè)負(fù)債對企業(yè)廣告與R&D投入的影響,但其研究的局限在于未考慮廣告與R&D投入之間的差異。Askenazy et al.(2016)研究發(fā)現(xiàn)企業(yè)廣告與R&D投入之間存在相互關(guān)系,即在競爭的環(huán)境下,質(zhì)量領(lǐng)先者將投入更多的廣告以提高研發(fā)所帶來的收益,且高廣告投入對企業(yè)R&D投入更具刺激作用。Jeong(2015)認(rèn)為企業(yè)廣告與R&D行為都可影響企業(yè)無形資產(chǎn),更有意思的是,兩者對無形資產(chǎn)貢獻的大小受無形資產(chǎn)衡量方法的影響,當(dāng)用絕對支出效應(yīng)衡量時,R&D的影響更大,當(dāng)用簡單的無形資產(chǎn)變化衡量時,廣告的作用更明顯。

縱觀資本結(jié)構(gòu)產(chǎn)業(yè)組織理論的文獻可知,該研究主題興起于20世紀(jì)80年代初期,并迅速取得了可喜的成果,國內(nèi)學(xué)者于21世紀(jì)初開始關(guān)注該主題,并在2003-2008年達到鼎盛時期。遺憾的是,隨后國內(nèi)外學(xué)者在該領(lǐng)域鮮有重要研究成果出現(xiàn)。究其原因,一方面是因為該研究主題起步較晚,理論上還未形成系統(tǒng)的邏輯體系,且進一步的理論拓展難度較大。另一方面,無論是產(chǎn)量、價格,還是競爭對手負(fù)債數(shù)據(jù)較難獲取,所以實證方面也較難突破。因此,本文嘗試對資本結(jié)構(gòu)產(chǎn)業(yè)組織理論進行更多、更系統(tǒng)的理論和實證研究,以推動該主題繼續(xù)發(fā)展。

三 實證分析

(一)數(shù)據(jù)樣本與變量說明

本研究所用數(shù)據(jù)為2012-2017年中國滬、深兩市A股上市公司數(shù)據(jù),來源于Wind金融數(shù)據(jù)庫。由于不同公司上市年份不同,導(dǎo)致每年上市公司數(shù)量不同,所以產(chǎn)生了非平衡面板數(shù)據(jù)。金融、保險業(yè)上市公司企業(yè)負(fù)債、現(xiàn)金流等數(shù)據(jù)比較特殊,因此與其他多數(shù)研究類似,本文剔除了金融、保險業(yè)數(shù)據(jù)樣本。最終得到3358家公司共15622個樣本的非平衡面板數(shù)據(jù)。

1.因變量。本文所用因變量包括企業(yè)廣告投入和R&D投入強度。其中廣告投入強度是指上市公司年報所統(tǒng)計的廣告費占總資產(chǎn)的比例,R&D投入強度是指上市公司年報所列的開發(fā)支出或開發(fā)費用占總資產(chǎn)的比例,包括研究階段費用化的R&D支出以及開發(fā)階段資本化的R&D支出。

2.自變量。自變量包括企業(yè)自身的流動負(fù)債、非流動負(fù)債和負(fù)債合計以及競爭對手的流動負(fù)債、非流動負(fù)債和負(fù)債合計。競爭對手負(fù)債變量都為加權(quán)平均量,設(shè)d

和d

-分別為行業(yè)j

內(nèi)企業(yè)i

和企業(yè)i

以外其他企業(yè)(i

, -i

=1, 2, …,n

且i

≠-i

)的負(fù)債(可為流動負(fù)債、非流動負(fù)債和負(fù)債合計),D

-為行業(yè)j

內(nèi)除企業(yè)i

以外其他所有企業(yè)負(fù)債加權(quán)平均數(shù),則行業(yè)j

(j

=1, 2, …,k

)內(nèi)企業(yè)i

(i

=1, 2, …,n

)競爭對手負(fù)債計算公式如下:

(1)

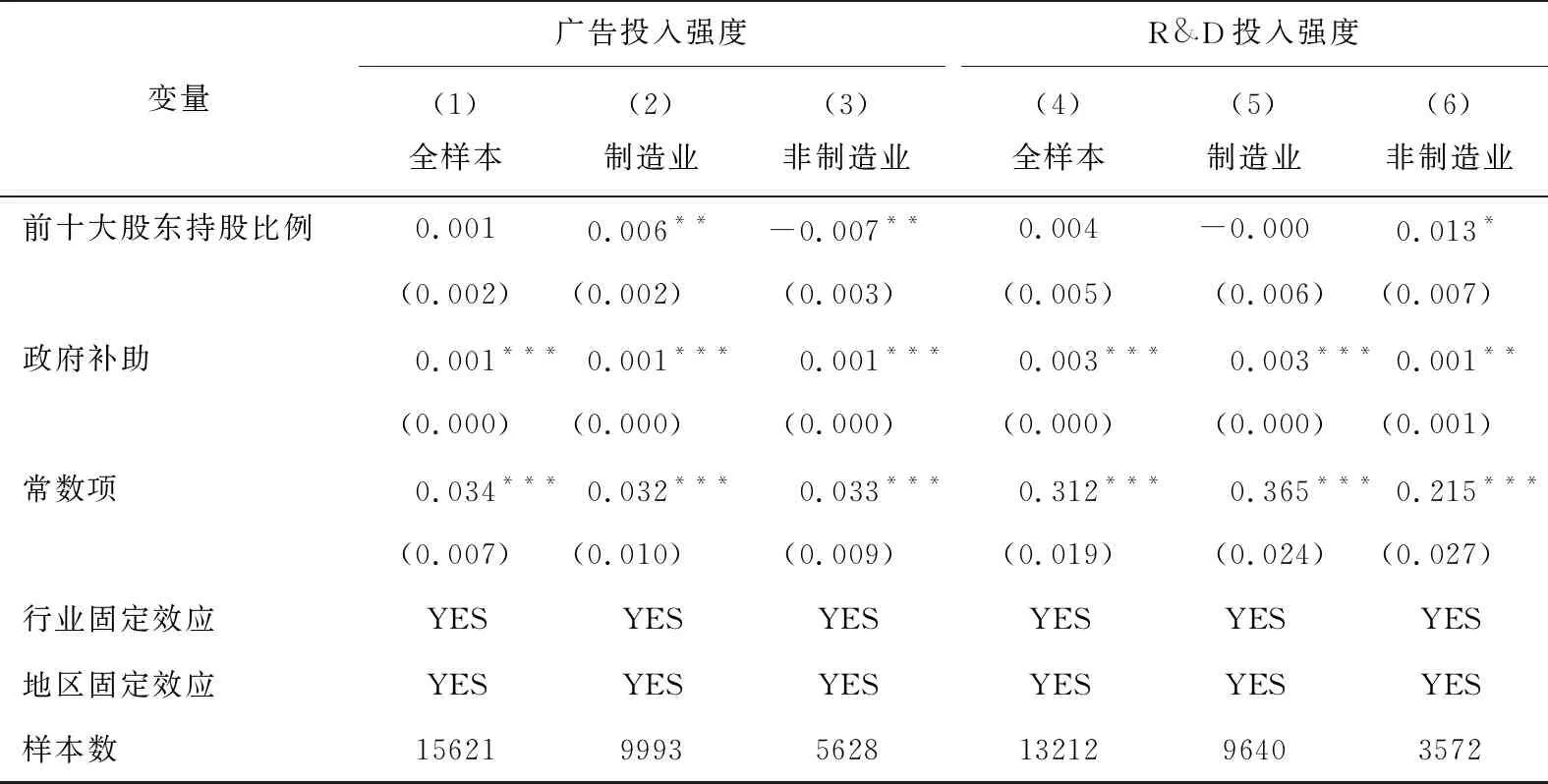

3.控制變量。現(xiàn)有研究顯示,有關(guān)企業(yè)廣告和R&D投入的研究過程通常從企業(yè)規(guī)模(溫軍和馮根福,2012;肖文和林高榜,2014)、企業(yè)年齡或發(fā)展階段(汪輝,2003)、市場競爭性或市場結(jié)構(gòu)(溫軍和馮根福,2012)、企業(yè)盈利能力和企業(yè)成長性(汪輝,2003;溫軍和馮根福,2012)以及股權(quán)結(jié)構(gòu)(肖文和林高榜,2014;王菁等,2014)等方面進行控制。借鑒上述研究,本文選取的控制變量主要有:(1)固定資產(chǎn),以企業(yè)固定資產(chǎn)作為企業(yè)規(guī)模代理變量,控制企業(yè)規(guī)模對其廣告與R&D投入的影響;(2)企業(yè)年齡,指觀察期年份與公司成立年份之差。處于生命周期不同年份的企業(yè)對廣告與R&D投入偏好有所不同,比如年輕企業(yè)可能更多地進行研發(fā)而較少進行廣告宣傳,成長期企業(yè)更偏重于廣告宣傳與提高企業(yè)知名度,成熟期企業(yè)則兩者兼重;(3)國有股比例,用國有股數(shù)除以總股數(shù)衡量國有股比例,作為企業(yè)性質(zhì)的代理變量;(4)企業(yè)盈利能力,即ROE和企業(yè)成長性(MtB),企業(yè)成長性用主營業(yè)務(wù)增長率衡量;(5)現(xiàn)金流,現(xiàn)金流毫無疑問是影響企業(yè)競爭行為的重要因素;(6)政府補貼,政府補貼往往能刺激企業(yè)改善生產(chǎn),尤其是企業(yè)R&D行為,因此本研究進一步控制了政府補貼的影響。

(二)統(tǒng)計與回歸分析

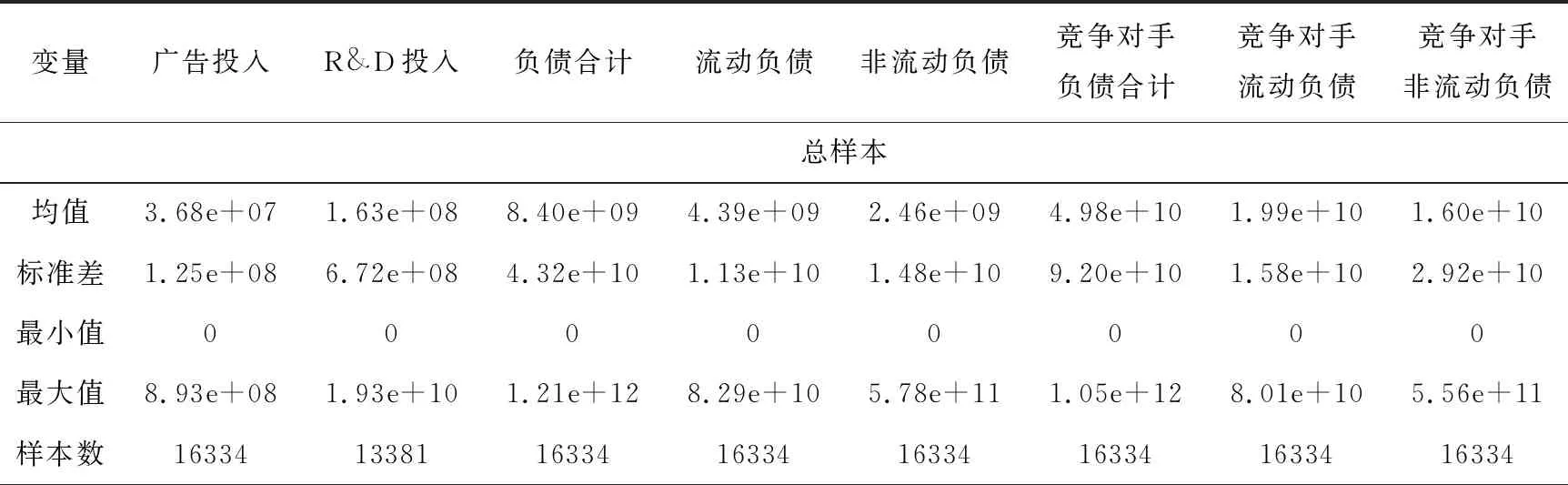

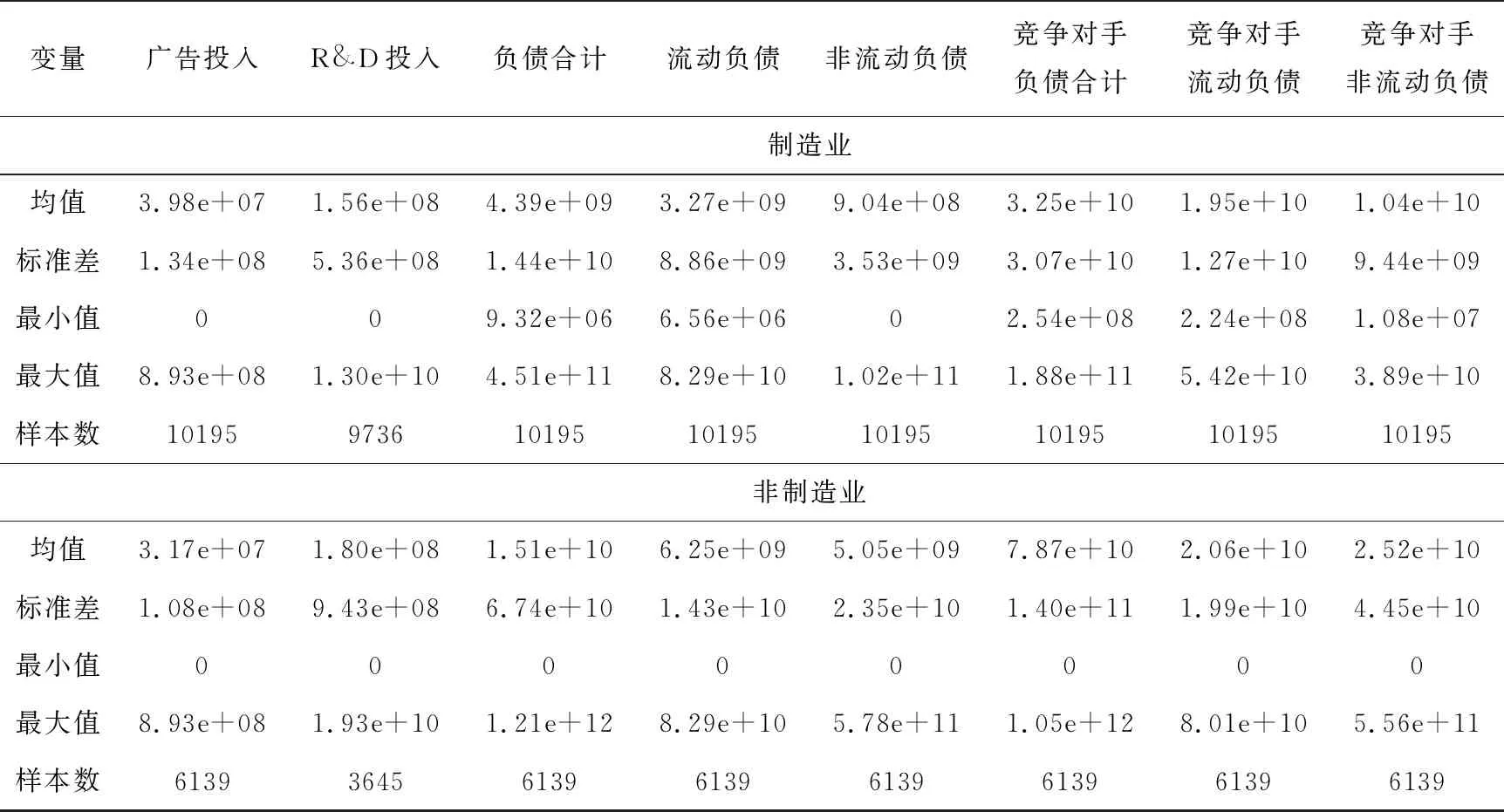

在進行擬合回歸之前,先對數(shù)據(jù)樣本進行描述性統(tǒng)計分析及問題診斷。首先對廣告投入、R&D投入、流動負(fù)債、非流動負(fù)債和負(fù)債合計這五個核心變量進行描述性統(tǒng)計分析,結(jié)果見表1。

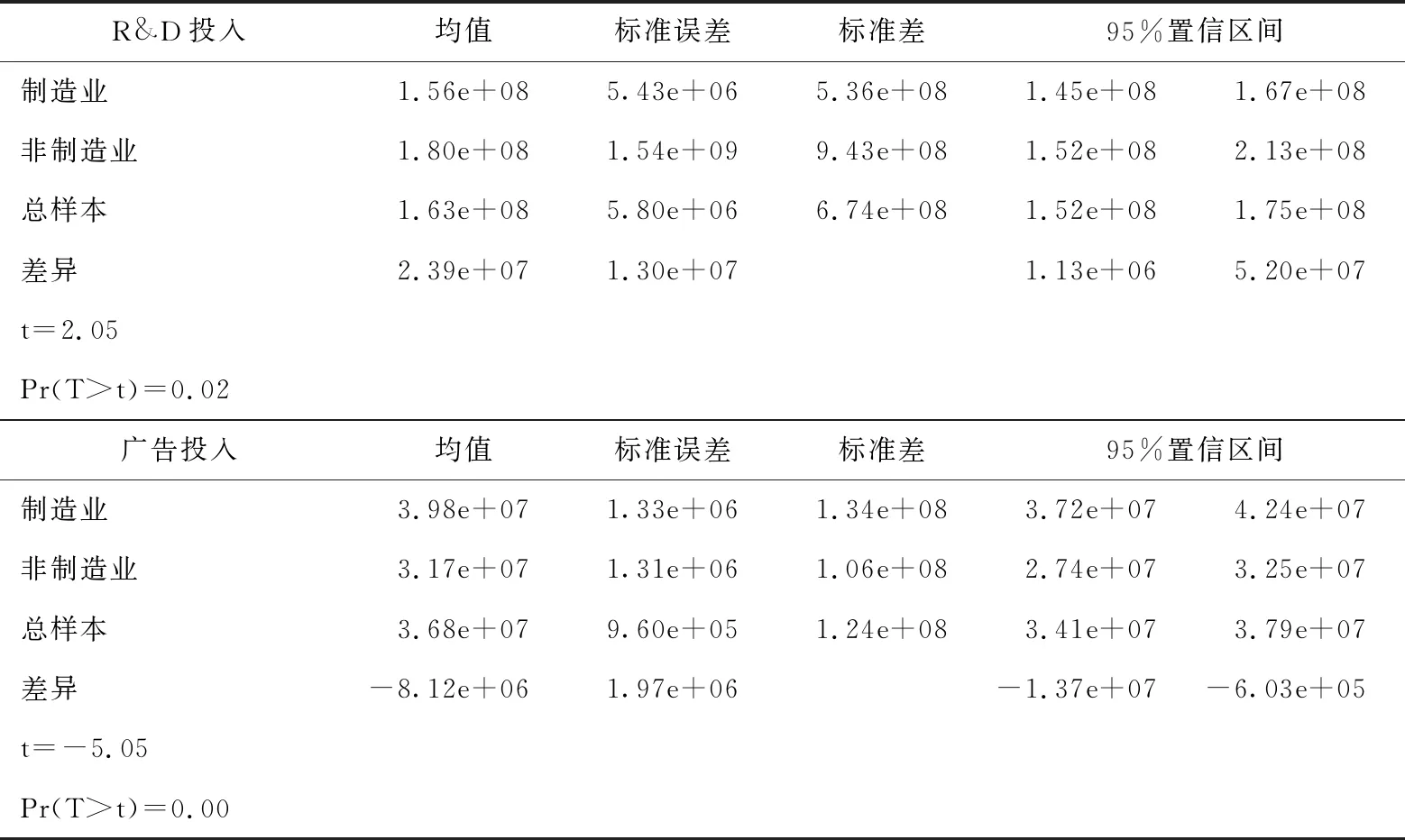

表1 描述性統(tǒng)計分析

(續(xù)上表)

由表1可見,均值方面,制造業(yè)平均廣告投入大于非制造業(yè),R&D投入則剛好相反,即非制造業(yè)R&D投入大于制造業(yè)。另外非制造業(yè)各類負(fù)債均值都大于制造業(yè)。標(biāo)準(zhǔn)差和最大值方面,呈現(xiàn)出與均值相同的規(guī)律,最小值方面沒有參考價值。表1結(jié)果顯示,制造業(yè)與非制造業(yè)的廣告和R&D投入可能存在差異,為進一步驗證廣告與R&D投入的行業(yè)差異,下面將對企業(yè)廣告與R&D投入進行T檢驗,結(jié)果如表2所示。

表2 制造業(yè)和非制造業(yè)間樣本差異T檢驗結(jié)果

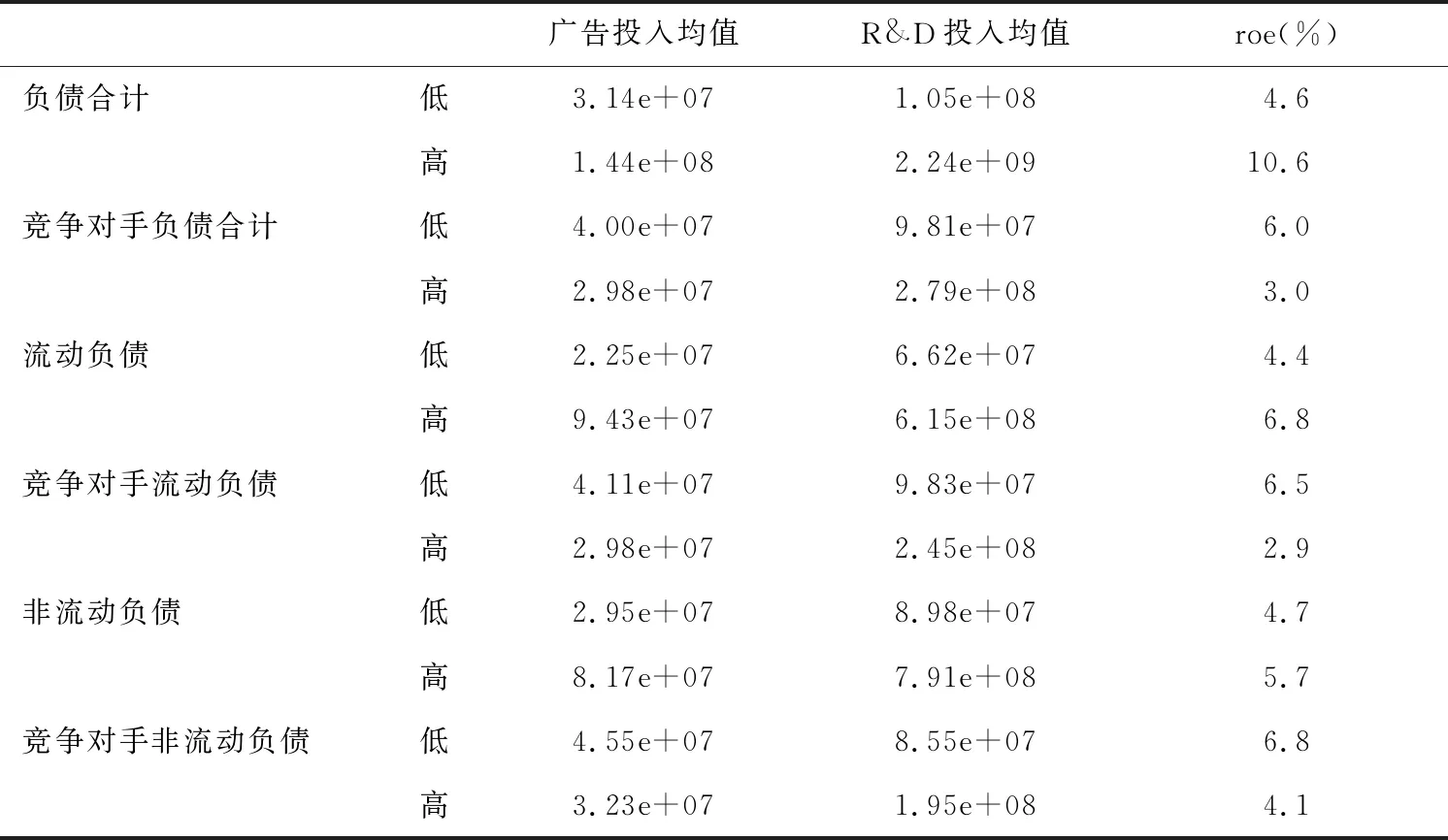

因為表1描述性統(tǒng)計已經(jīng)得出了制造業(yè)和非制造業(yè)廣告投入與R&D投入均值的具體差異,即制造業(yè)廣告投入大于非制造業(yè),而非制造業(yè)R&D投入大于制造業(yè),所以T檢驗用的都是單側(cè)檢驗。表2結(jié)果說明,制造業(yè)與非制造業(yè)在廣告和R&D投入方面存在顯著差異。為進一步分析高負(fù)債公司和低負(fù)債公司在各類指標(biāo)上的差異,本文將以負(fù)債的平均值為臨界點,將負(fù)債分為高、低兩個等級,對比高負(fù)債公司和低負(fù)債公司在各類指標(biāo)上的差異(見表3)。

表3 高負(fù)債、低負(fù)債公司在各類指標(biāo)上的差異

由表3可知,企業(yè)高流動負(fù)債和高非流動負(fù)債對應(yīng)高廣告投入和高R&D投入,一定程度上說明企業(yè)負(fù)債對其廣告投入和R&D投入存在刺激作用;競爭對手高流動負(fù)債和高非流動負(fù)債對應(yīng)低廣告投入,競爭對手高流動負(fù)債和高非流動負(fù)債對應(yīng)高R&D投入。

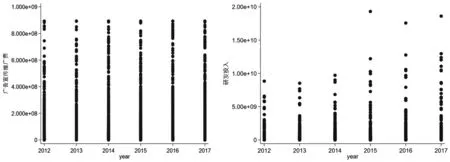

在進行回歸分析前,對數(shù)據(jù)異常值進行分析,結(jié)果如圖2所示。

圖2 廣告、R&D投入散點圖

圖2說明企業(yè)廣告與R&D投入存在異常值。常用的異常值處理方法是用異常值附近數(shù)據(jù)替換最大或最小的1%(即異常值)數(shù)據(jù)或剔除異常值樣本,由于直接剔除會造成樣本損失,而本研究數(shù)據(jù)異常值較少且較為明顯,所以選擇替換明顯的異常值。

針對前文理論分析,構(gòu)建以下模型進行回歸分析:

ads

, =c

+β

d

, +β

d

, +β

D

-, +β

D

-, +α

X

, +ε

,rds

, =c

+β

d

, +β

d

, +β

D

-, +β

D

-, +α

X

, +u

,(3)

其中ads

, 和rds

, 分別表示企業(yè)i

在第t

年的廣告和R&D投入強度。d

, 和D

-, 分別代表企業(yè)自身和競爭對手的負(fù)債占總資產(chǎn)比例(分為流動負(fù)債占比、非流動負(fù)債占比和負(fù)債合計占比)。X

, 為所有的控制變量,ε

, 和u

, 為隨機誤差項,其滿足標(biāo)準(zhǔn)正態(tài)分布。由于因變量是金額變量,而許多自變量都是相對變量,兩者也不具有可比性,為避免嚴(yán)重的異方差,將其他金額變量取對數(shù),除有特別說明,后文所有表格的金額數(shù)據(jù)都是取對數(shù)后的回歸結(jié)果。1.負(fù)債對企業(yè)廣告、R&D投入強度的影響

(續(xù)上表)

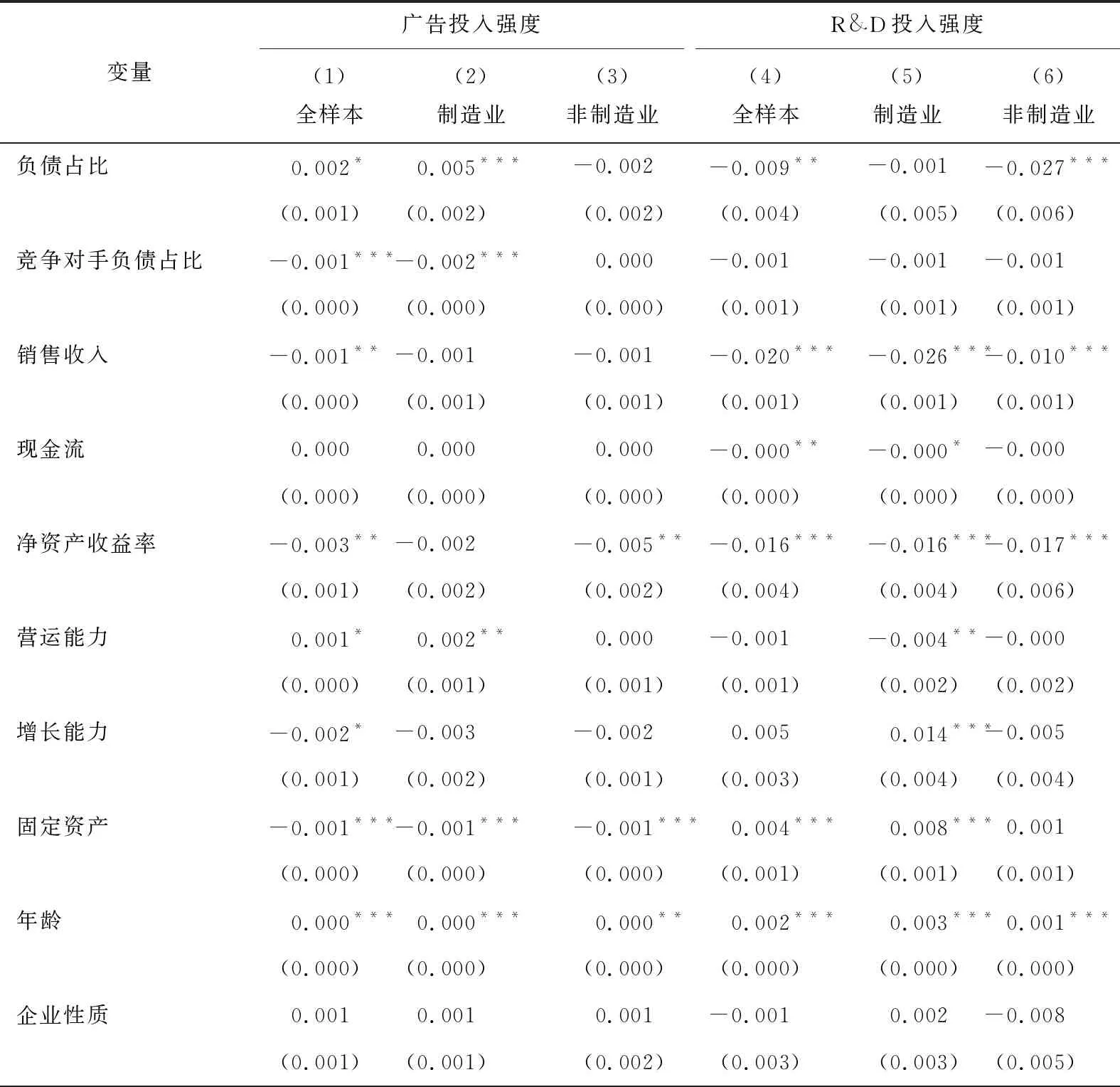

表4顯示,企業(yè)負(fù)債與其廣告投入正相關(guān),即企業(yè)負(fù)債占比越高,其廣告投入強度越大。相反,競爭對手負(fù)債占比與企業(yè)廣告投入負(fù)相關(guān),說明競爭對手負(fù)債的提高將抑制企業(yè)廣告投入,該結(jié)論支持策略性債務(wù)融資假說。進一步分析負(fù)債對企業(yè)R&D投入的影響,發(fā)現(xiàn)企業(yè)負(fù)債占比越高,其R&D投入強度下降,同時,競爭對手負(fù)債占比對企業(yè)R&D投入強度的影響不顯著,說明負(fù)債過高不利于企業(yè)研發(fā)。實證結(jié)果基本與前文的理論分析相呼應(yīng)。究其原因,當(dāng)企業(yè)負(fù)債過高時,利息費用較高,財務(wù)風(fēng)險和破產(chǎn)風(fēng)險占據(jù)主導(dǎo),這一階段企業(yè)更偏向于追求短期目標(biāo),而廣告是實現(xiàn)短期目標(biāo)的一種競爭策略。同時,企業(yè)擔(dān)心陷入財務(wù)困境,因此,減少了R&D投入,對企業(yè)創(chuàng)新產(chǎn)生抑制作用。

表4 負(fù)債對企業(yè)廣告、R&D投入強度的影響

2.流動負(fù)債對企業(yè)廣告、R&D投入強度的影響

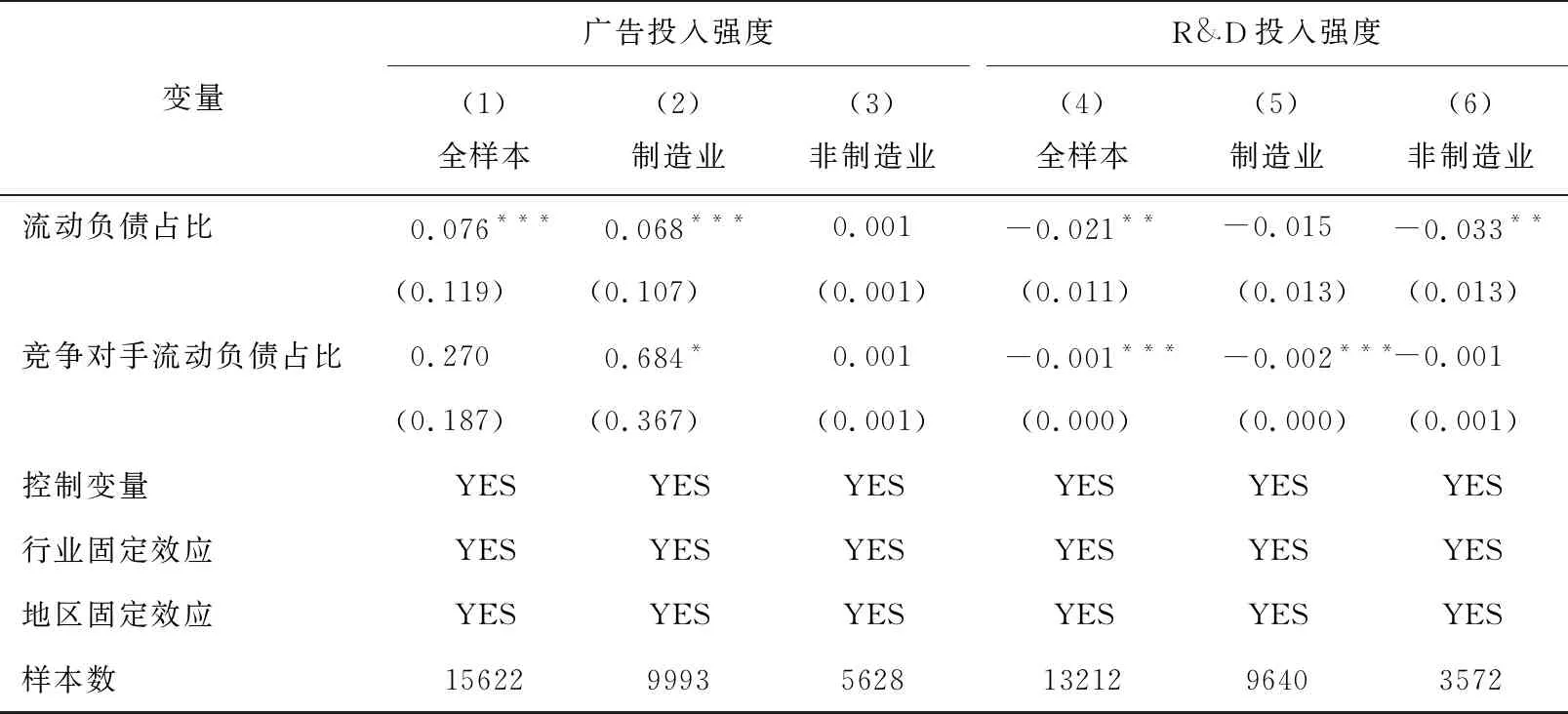

為了進一步了解負(fù)債結(jié)構(gòu)的競爭策略效應(yīng),本文將負(fù)債分為流動負(fù)債與非流動負(fù)債,表5是流動負(fù)債占比、競爭對手流動負(fù)債占比對企業(yè)廣告、R&D投入強度的影響。由表5的實證結(jié)果可知,企業(yè)流動負(fù)債刺激廣告投入,但抑制R&D投入強度,這與前文的理論分析相呼應(yīng)。究其原因,流動負(fù)債屬于短期債務(wù),迫使企業(yè)更加追求短期利益,因此企業(yè)會更偏向于通過廣告投入獲得短期利益,同時減少R&D投入。競爭對手流動負(fù)債占比對企業(yè)廣告投入影響不顯著,但是對企業(yè)R&D投入有抑制作用,即當(dāng)競爭對手流動負(fù)債過高時,說明競爭對手會更偏向于采取廣告策略,追求短期利益,此時,企業(yè)也會放慢對長期利益的追求,降低R&D投入。

表5 流動負(fù)債對企業(yè)廣告、R&D投入強度的影響

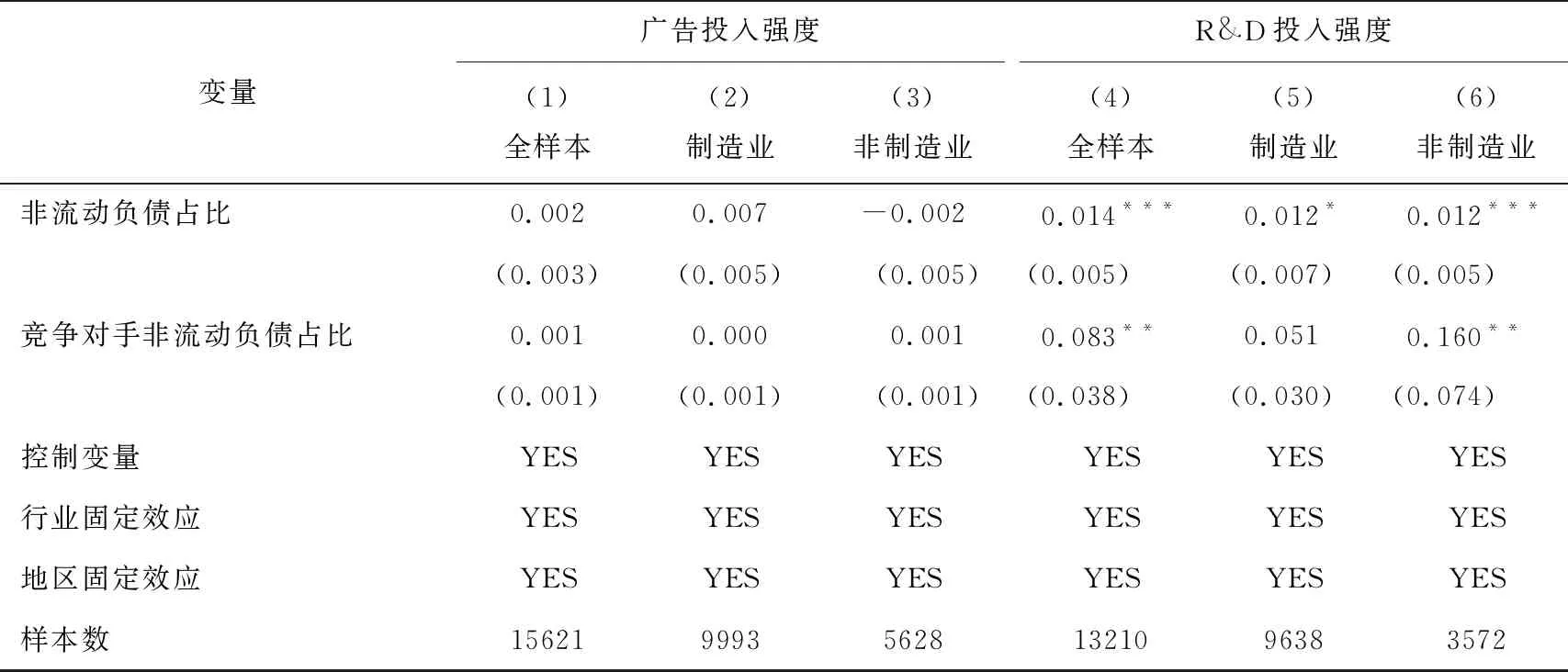

3.非流動負(fù)債對企業(yè)廣告、R&D投入強度的影響

表6是非流動負(fù)債占比、競爭對手非流動負(fù)債占比對企業(yè)廣告、R&D投入強度的影響。由表6的實證結(jié)果可知,非流動負(fù)債對企業(yè)R&D投入有刺激作用,對企業(yè)廣告投入影響不顯著。究其原因,非流動負(fù)債屬于長期負(fù)債,短期企業(yè)沒有財務(wù)風(fēng)險與破產(chǎn)風(fēng)險,則企業(yè)會更偏向于追求長期利益,增加R&D投入。同時,競爭對手非流動負(fù)債也會刺激企業(yè)增加R&D投入,主要原因是競爭對手非流動負(fù)債增加,說明競爭對手會更偏向于增加R&D投入,追求長期利益,產(chǎn)生羊群效應(yīng),促使企業(yè)也增加R&D投入,才能在市場長期生存下去。

表6 非流動負(fù)債對企業(yè)廣告、R&D投入強度的影響

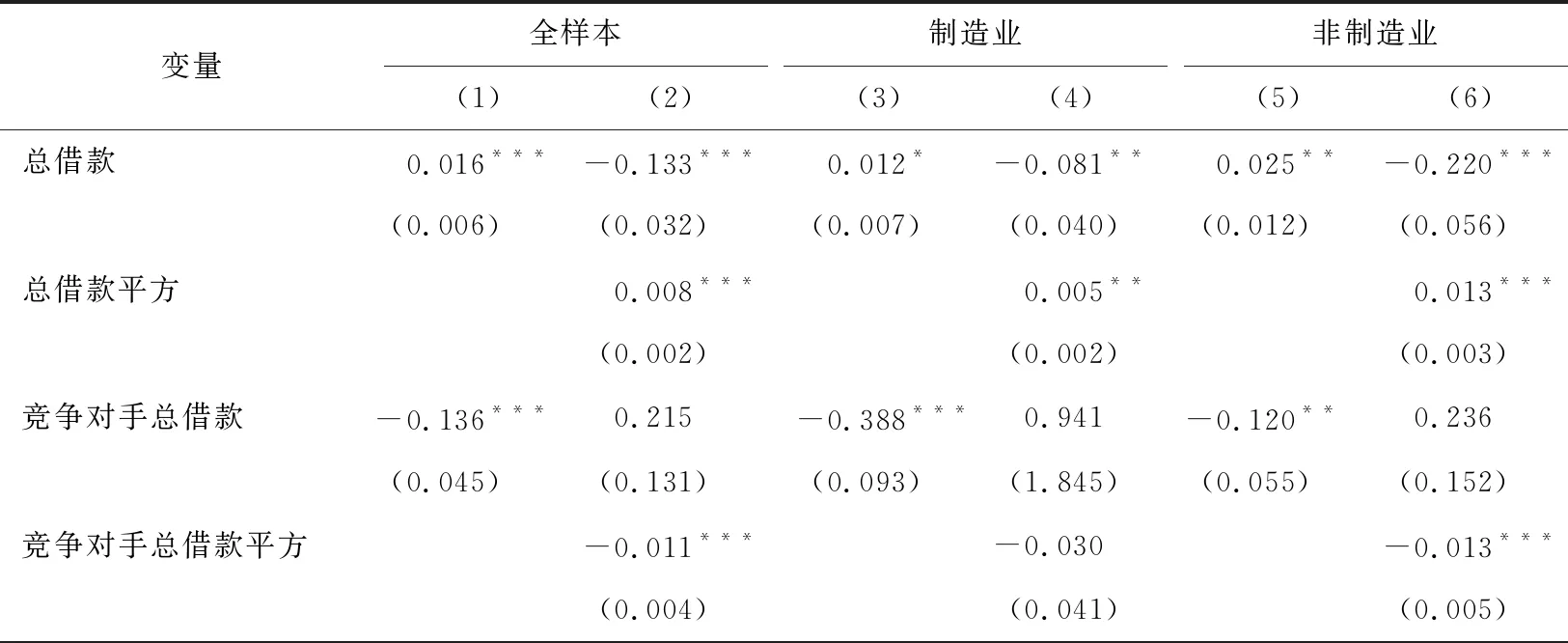

4.負(fù)債總額與企業(yè)廣告、R&D投入強度之間的U型或倒U型關(guān)系

(續(xù)上表)

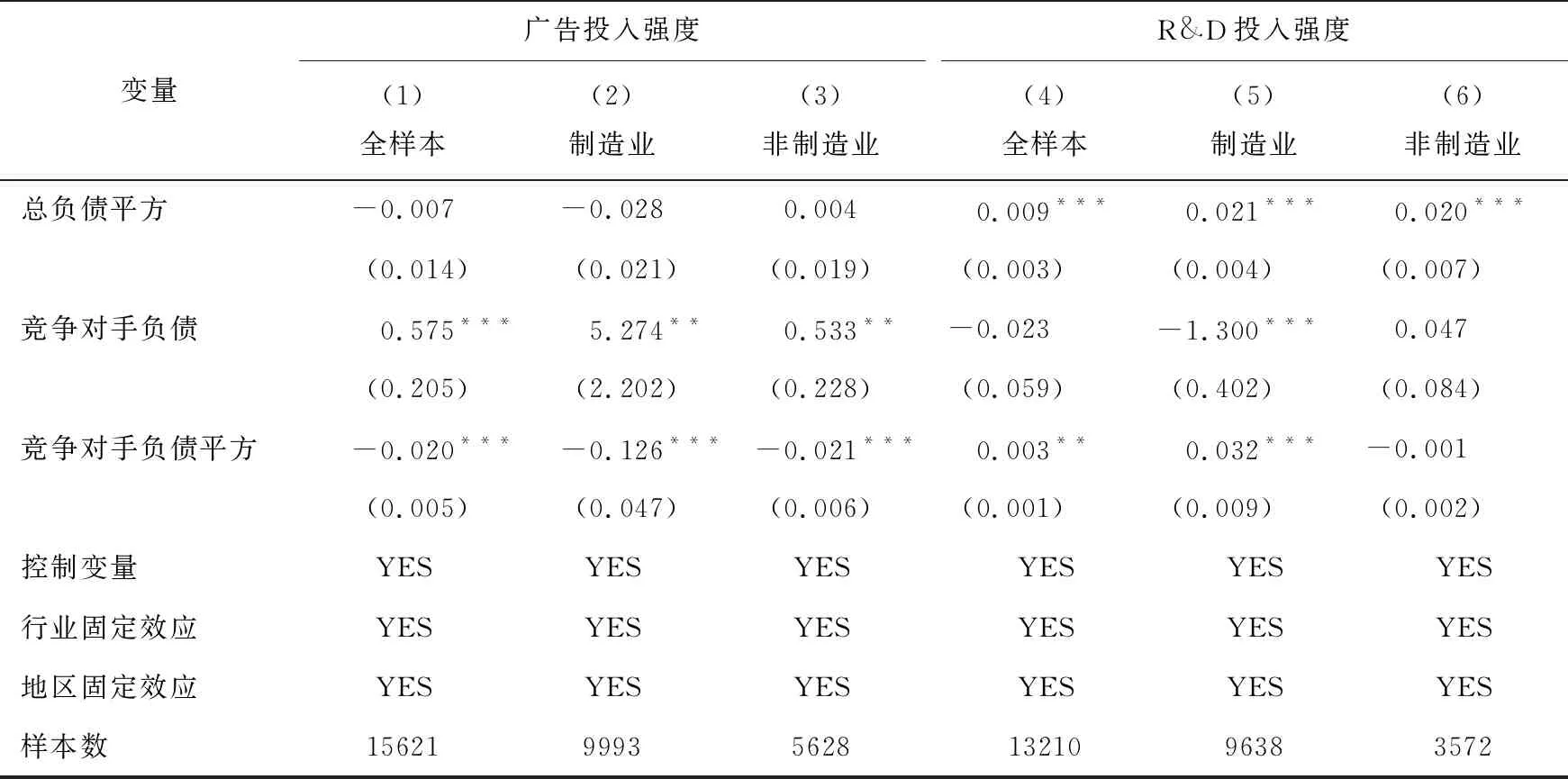

表7為負(fù)債總額與企業(yè)廣告、R&D投入強度之間存在U型或倒U型關(guān)系的驗證。由表7的實證結(jié)果可知,企業(yè)自身負(fù)債與R&D投入呈U型關(guān)系,競爭對手負(fù)債與企業(yè)廣告投入呈倒U型關(guān)系,同時競爭對手負(fù)債與企業(yè)R&D投入呈U型關(guān)系。即當(dāng)負(fù)債水平較低時,企業(yè)并不會增加R&D投入;當(dāng)負(fù)債水平較高時,企業(yè)增加R&D投入,可能的原因是研發(fā)是一個投資大且耗時長的過程。結(jié)合前面關(guān)于流動負(fù)債、非流動負(fù)債對R&D投入的影響,可得出的一個結(jié)論是:當(dāng)企業(yè)非流動負(fù)債達到一定水平后,企業(yè)才會增加R&D投入。

表7 負(fù)債總額與企業(yè)廣告、R&D投入強度之間的U型或倒U型關(guān)系

(三)穩(wěn)健性檢驗

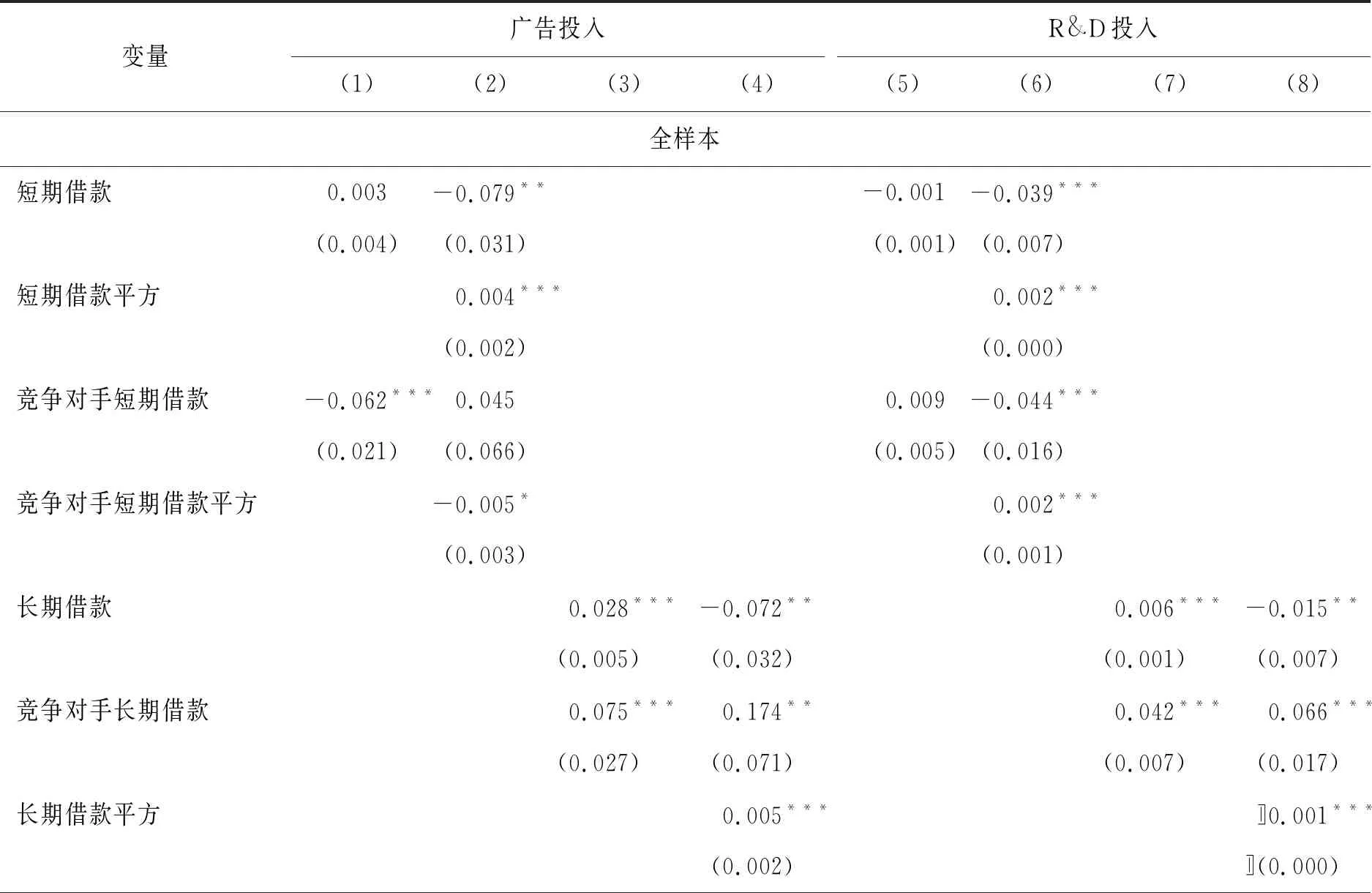

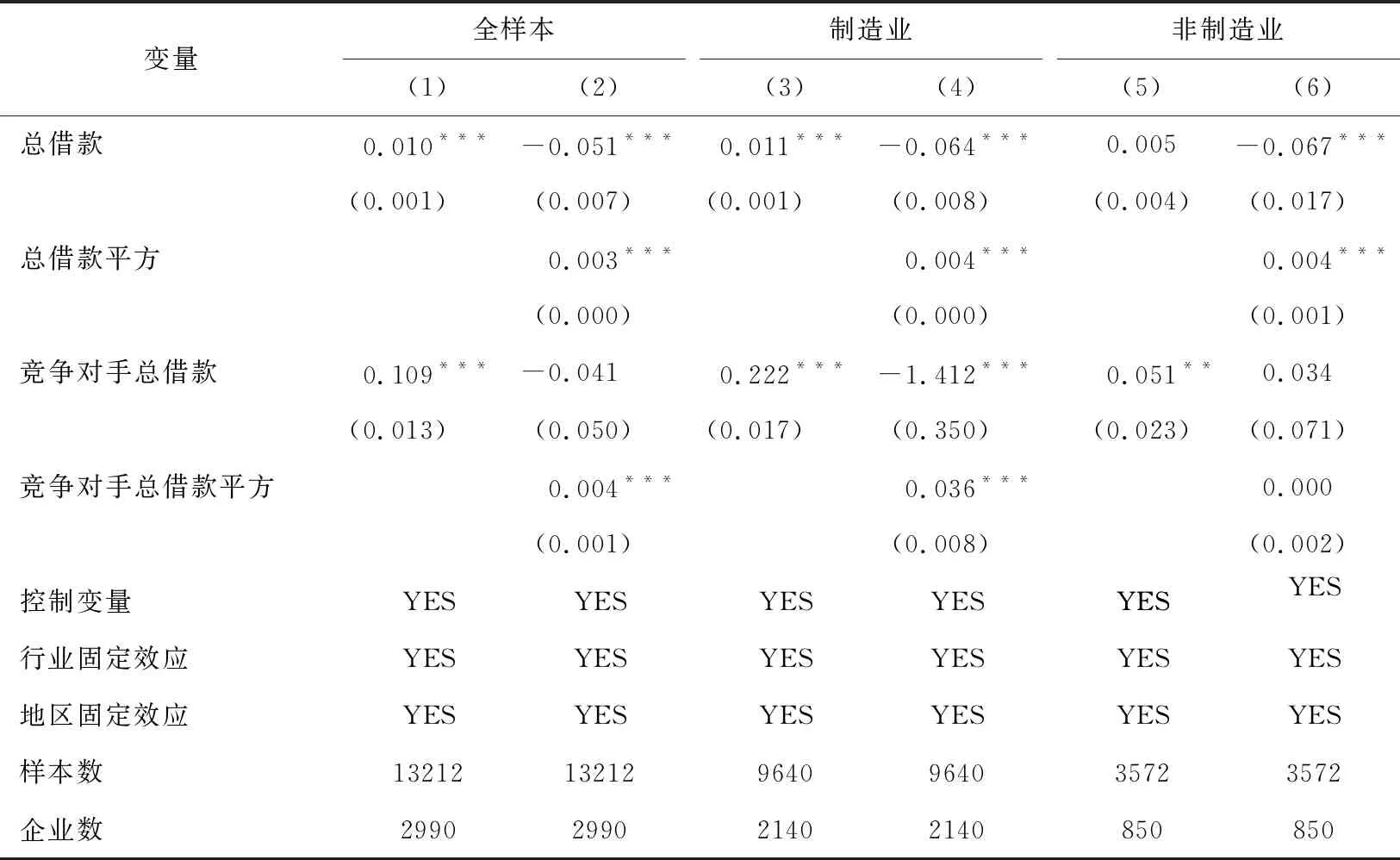

為驗證上述回歸結(jié)果的可靠性,本文用企業(yè)借款衡量自變量進行穩(wěn)健性檢驗,企業(yè)廣告投入對企業(yè)借款總額回歸的結(jié)果如表8所示。

表8 企業(yè)廣告投入對借款總額回歸結(jié)果

(續(xù)上表)

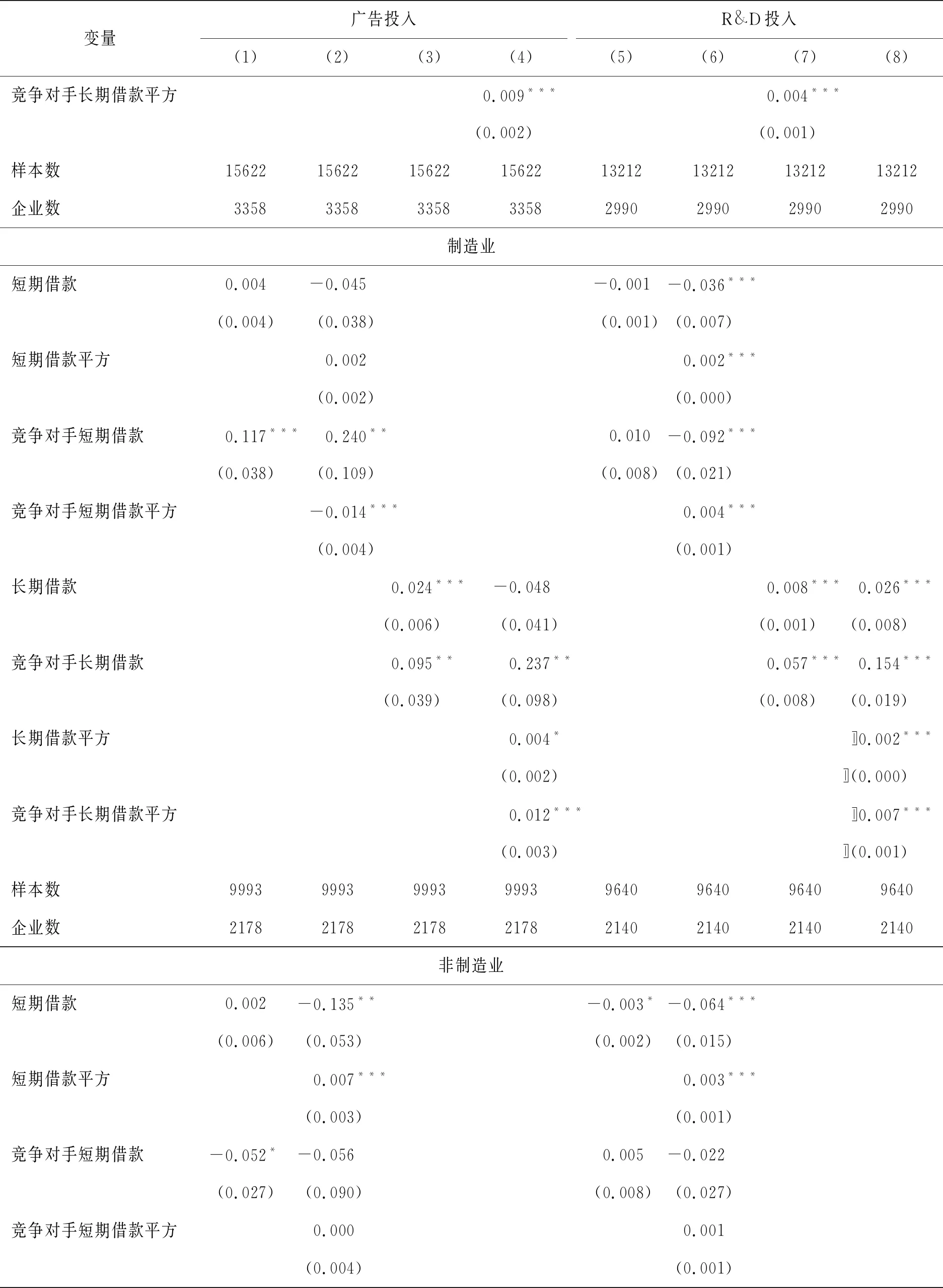

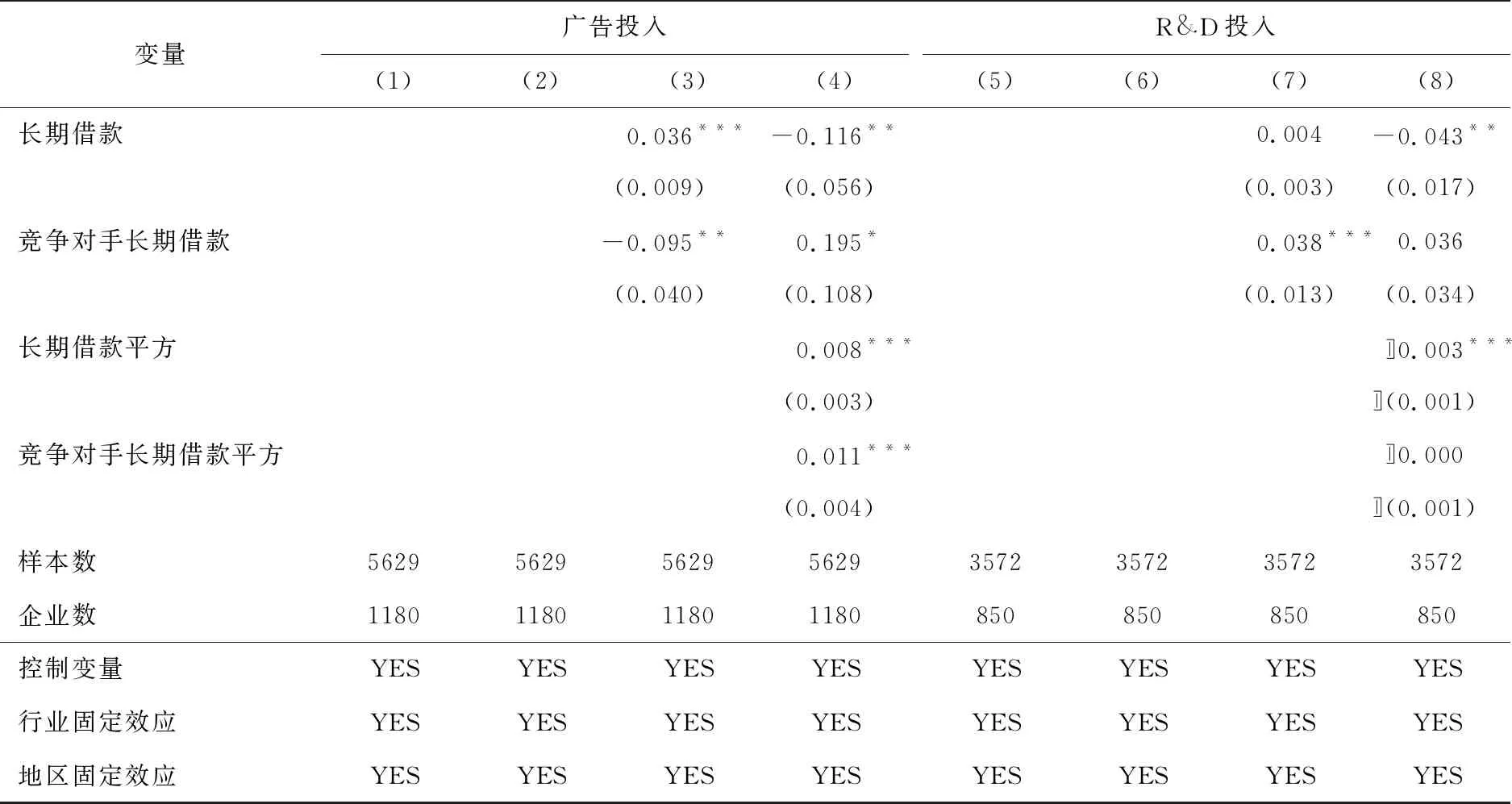

表8回歸結(jié)果與表5類似,說明上文研究結(jié)論具有穩(wěn)健性,而且企業(yè)廣告投入對借款總額回歸的效果比對負(fù)債合計回歸的效果更好。即企業(yè)自身借款總額與競爭對手借款總額二次項回歸結(jié)果都顯著,且自身借款與廣告投入之間存在U型關(guān)系,競爭對手借款總額與廣告投入之間為倒U型關(guān)系。進一步用廣告投入分別對短期借款與長期借款回歸,表9列(1)-列(4)回歸結(jié)果顯示,企業(yè)自身短期借款與其廣告投入之間為U型關(guān)系,競爭對手短期借款與企業(yè)廣告投入之間存在倒U型關(guān)系,但企業(yè)自身長期借款和競爭對手長期借款與企業(yè)廣告投入之間都是U型關(guān)系,表9列(1)-列(4)結(jié)果與表8回歸結(jié)果類似。需要注意的是,用短期借款與長期借款數(shù)據(jù)回歸比用流動負(fù)債和非流動負(fù)債數(shù)據(jù)回歸效果更好,一個合理的解釋是短期借款和長期借款比流動負(fù)債和非流動負(fù)債更能代表企業(yè)短期負(fù)債和長期負(fù)債。

表9 企業(yè)廣告和R&D投入對短期借款與長期借款回歸結(jié)果

(續(xù)上表)

(續(xù)上表)

表10結(jié)果顯示企業(yè)借款總額和競爭對手借款總額與企業(yè)R&D投入之間都存在U型關(guān)系,與流動負(fù)債和非流動負(fù)債回歸結(jié)果類似,驗證了企業(yè)負(fù)債與企業(yè)R&D投入之間回歸結(jié)果的穩(wěn)健性。R&D投入對短期借款與長期借款回歸的結(jié)果如表9列(5)-列(8)所示。

表10 企業(yè)R&D投入對借款總額回歸結(jié)果

表9列(5)-列(8)結(jié)果與表10回歸結(jié)果類似,說明借款總額、短期借款和長期借款對企業(yè)R&D投入的影響差異不明顯。同時非制造業(yè)競爭對手長期借款二次項回歸系數(shù)都不顯著,這與上文負(fù)債的回歸結(jié)果相同,說明非制造業(yè)長期負(fù)債(借款)的競爭策略效應(yīng)不明顯,我國上市公司債務(wù)融資行為更多地基于短期競爭目標(biāo)。

(四)結(jié)果與討論

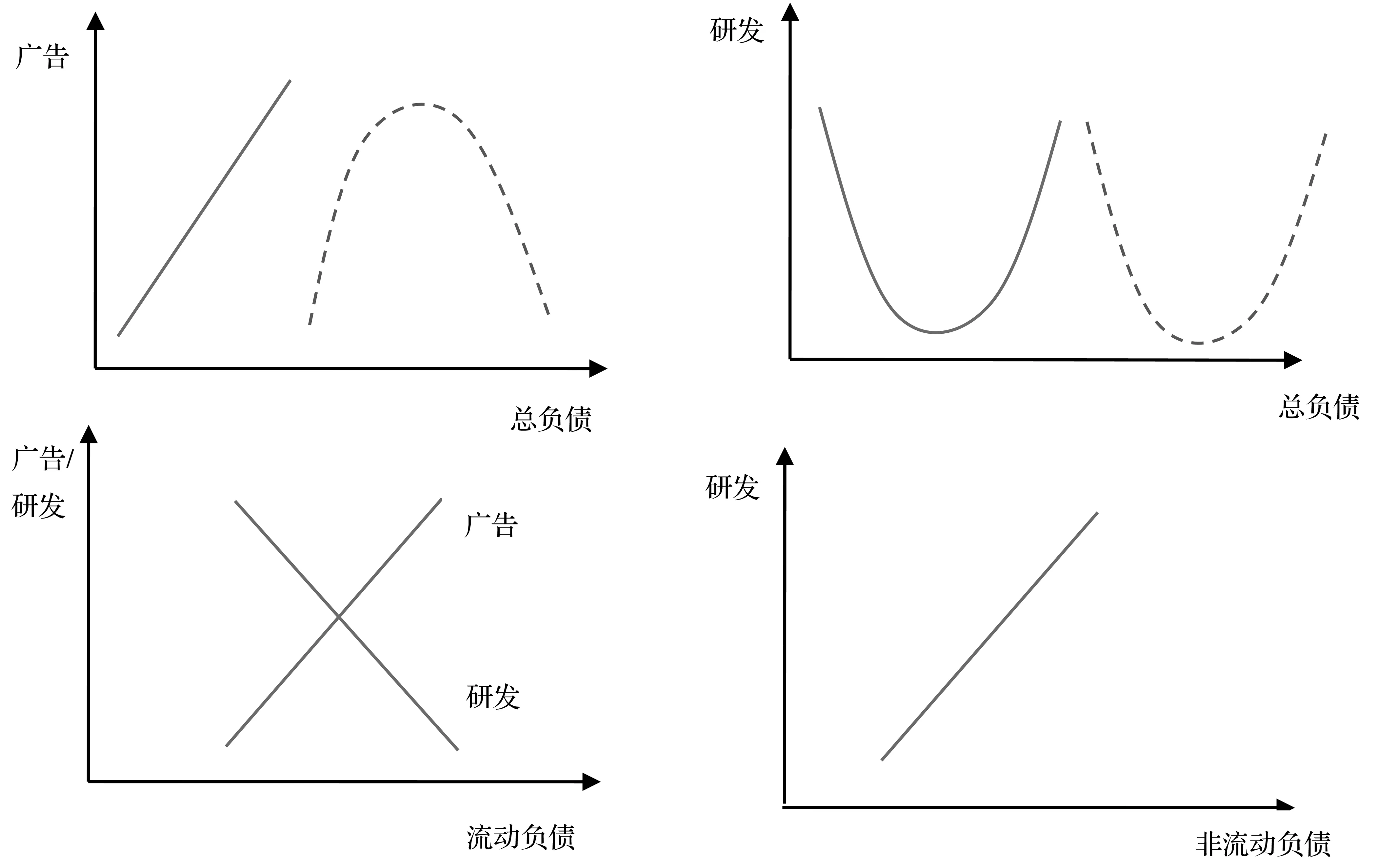

上文負(fù)債與企業(yè)廣告和R&D投入之間的關(guān)系可進一步總結(jié)為圖3。

圖3 企業(yè)廣告、R&D投入與負(fù)債回歸模擬圖

(1)分析負(fù)債的廣告競爭效應(yīng)顯示:企業(yè)負(fù)債總額和流動負(fù)債與其廣告投入之間存在線性關(guān)系(二次項回歸系數(shù)不顯著),即企業(yè)負(fù)債總額與流動負(fù)債刺激企業(yè)廣告投入,流動負(fù)債抑制企業(yè)R&D投入,非流動負(fù)債會增加企業(yè)R&D投入。競爭對手負(fù)債總額與企業(yè)廣告投入之間呈現(xiàn)倒U型關(guān)系,說明企業(yè)負(fù)債增加到一定程度后才能產(chǎn)生競爭策略效應(yīng),即使競爭對手在產(chǎn)品市場競爭中變得更為保守。

(2)分析負(fù)債的R&D競爭效應(yīng)顯示:企業(yè)自身負(fù)債、非流動負(fù)債、競爭對手負(fù)債與R&D投入之間都存在U型關(guān)系,即企業(yè)自身負(fù)債和競爭對手負(fù)債的提高先抑制企業(yè)R&D投入,隨后刺激企業(yè)R&D投入。說明負(fù)債對企業(yè)R&D投入存在“規(guī)模效應(yīng)”,即當(dāng)且僅當(dāng)企業(yè)負(fù)債超過一定水平時,才會刺激其R&D投入,一種可能的解釋是由于研發(fā)屬于高投資行為,企業(yè)需要籌集到足夠多的經(jīng)費才考慮進行高風(fēng)險的R&D投入。

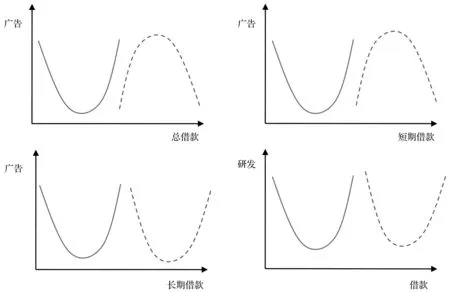

相應(yīng)地,穩(wěn)健性檢驗回歸結(jié)果可總結(jié)如圖4所示。

圖4 企業(yè)廣告、R&D投入與借款回歸模擬圖

從廣告投入的角度分析,企業(yè)各類借款與其廣告投入之間都存在U型關(guān)系,再次體現(xiàn)出負(fù)債的規(guī)模效應(yīng),即當(dāng)借款在較低水平上提高時,企業(yè)廣告投入會變得更為保守,而當(dāng)其借款超過一定規(guī)模后,才會采取更為激進的廣告競爭策略,從而驗證了負(fù)債的競爭策略效應(yīng),即負(fù)債的提高會使企業(yè)采取更為激進的競爭策略。而競爭對手借款總額與短期借款則會對企業(yè)廣告投入產(chǎn)生完全相反的作用,這也從反面說明企業(yè)負(fù)債的競爭策略效應(yīng)。從企業(yè)研發(fā)的角度可知,企業(yè)及競爭對手各類借款與企業(yè)R&D投入之間都呈現(xiàn)出U型關(guān)系,這與負(fù)債對企業(yè)R&D投入的影響相同,說明負(fù)債對企業(yè)R&D投入的影響結(jié)論具有穩(wěn)健性。

進一步分析實證研究結(jié)果可知,負(fù)債對企業(yè)廣告與R&D投入的影響存在差異,且不同類型負(fù)債的影響也存在一定差異。企業(yè)負(fù)債對其產(chǎn)品市場競爭行為同時存在刺激效應(yīng)和抑制效應(yīng),具體表現(xiàn)為企業(yè)自身流動負(fù)債刺激其廣告競爭行為、抑制其R&D競爭行為,企業(yè)非流動負(fù)債刺激其R&D競爭;競爭對手流動負(fù)債抑制企業(yè)廣告競爭和R&D競爭行為。此外,由于流動負(fù)債和非流動負(fù)債對企業(yè)產(chǎn)品市場不同競爭行為存在相反的競爭效應(yīng),而負(fù)債合計是兩種負(fù)債的總和,因而負(fù)債合計與企業(yè)產(chǎn)品市場競爭行為之間存在非線性關(guān)系,本研究發(fā)現(xiàn)企業(yè)負(fù)債與其產(chǎn)品市場競爭行為之間存在U型或倒U型關(guān)系,這些結(jié)論充分支持了Brander和Lewis(1986)、Maksimoivc(1988)以及Titman(1984)的理論。并且自身負(fù)債合計和競爭對手負(fù)債合計對企業(yè)廣告和R&D投入的影響基本相反。

本文進一步探討了不同行業(yè)負(fù)債對廣告與R&D競爭行為的影響差異,對已有研究理論進行拓展和補充。制造業(yè)與非制造業(yè)之間存在差異,導(dǎo)致其資本市場融資行為與產(chǎn)品市場競爭行為之間的關(guān)系也明顯不同。這些結(jié)果表明今后的研究不但要區(qū)分負(fù)債類型和競爭行為,還要區(qū)分行業(yè),否則所得結(jié)論必然存在偏差。

四 結(jié)論與啟示

本文基于Brander和Lewis(1986)、Maksimoivc(1988)以及Sutton(1991)等的資本結(jié)構(gòu)產(chǎn)業(yè)組織理論,細(xì)致地研究了企業(yè)負(fù)債和競爭對手負(fù)債對企業(yè)廣告與R&D競爭行為的影響,并用經(jīng)驗數(shù)據(jù)驗證理論結(jié)論。本研究的重要價值主要體現(xiàn)在:將資本結(jié)構(gòu)產(chǎn)業(yè)組織理論進一步拓展至企業(yè)廣告與R&D競爭行為,并對相關(guān)結(jié)論進行了經(jīng)驗驗證,提高了其理論應(yīng)用性;量化競爭對手負(fù)債指標(biāo),提出了競爭對手負(fù)債的具體算法,這為該主題今后的研究提供了參考;分離了流動負(fù)債和非流動負(fù)債對企業(yè)廣告與R&D投入的影響差異;綜合考慮了負(fù)債對企業(yè)產(chǎn)品市場競爭行為的刺激效應(yīng)和抑制效應(yīng),提出并驗證了負(fù)債與企業(yè)廣告和R&D投入之間的U型或倒U型關(guān)系,說明負(fù)債對企業(yè)產(chǎn)品市場競爭策略的影響存在規(guī)模效應(yīng)。

本文研究結(jié)論對現(xiàn)實的啟示為:(1)指導(dǎo)企業(yè)優(yōu)化其債務(wù)結(jié)構(gòu)。近期傾向于廣告競爭的企業(yè)應(yīng)該適當(dāng)提高其流動負(fù)債比例。相反,計劃通過R&D投入獲取競爭優(yōu)勢的企業(yè)則應(yīng)該更多地借入非流動負(fù)債;(2)為預(yù)判競爭對手未來的競爭行為、調(diào)整自身競爭策略提供參考。當(dāng)競爭對手顯著提高其流動負(fù)債時,說明其即將采取進攻性的廣告競爭策略。當(dāng)競爭對手非流動負(fù)債明顯增加時,可預(yù)測其未來一段時間內(nèi)將采取激進的研發(fā)策略。另外,有關(guān)競爭對手負(fù)債指標(biāo)的計算方法也值得做進一步的探討與研究,以提高計算方法的便利性和合理性。

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

中學(xué)生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設(shè)計與研究(2019年4期)2019-05-21 07:21:24