基于DeepSurv的深度生存分析算法應(yīng)用

——以滬深A(yù)股市場(chǎng)企業(yè)財(cái)務(wù)預(yù)警為例

2022-04-16 02:42:36趙芮悅趙雯璇樊雯韻

科教導(dǎo)刊·電子版 2022年8期

趙芮悅 鐘 意 趙雯璇 樊雯韻

(上海立信會(huì)計(jì)金融學(xué)院 上海 201209)

0 引言

隨著我國(guó)證券市場(chǎng)的不斷發(fā)展和完善,滬深兩市交易的上市公司數(shù)量逐年增加,截至2021年,我國(guó)滬深兩市A股上市公司總數(shù)達(dá)4000多家。但隨著市場(chǎng)競(jìng)爭(zhēng)的激烈,致使許多企業(yè)無(wú)法在此市場(chǎng)環(huán)境下幸存下來(lái),出現(xiàn)不可挽回的財(cái)務(wù)危機(jī)。我國(guó)A股上市公司虧損數(shù)量和比重呈逐年增加態(tài)勢(shì),業(yè)績(jī)虧損上市公司超200家,比例超6.30%,且合計(jì)虧損超1200億元,而滬深兩大證券交易所A股迄今也共有83家退市公司。可見(jiàn)企業(yè)經(jīng)歷經(jīng)濟(jì)沖擊或是管理失控等原因,均可能使其財(cái)務(wù)活動(dòng)出現(xiàn)各種隨機(jī)性和風(fēng)險(xiǎn)性,進(jìn)而造成退市風(fēng)險(xiǎn)(*ST)或者被特別處理(ST)。因此防范企業(yè)財(cái)務(wù)危機(jī)并做精準(zhǔn)預(yù)警已經(jīng)成為現(xiàn)上市公司風(fēng)險(xiǎn)管理的重要組成部分。

在基于傳統(tǒng)Cox回歸模型的研究中,多數(shù)學(xué)者采用固定協(xié)變量的Cox模型,然而考慮到實(shí)際場(chǎng)景中,財(cái)務(wù)指標(biāo)往往會(huì)隨著時(shí)間變化而變化,因此本文將時(shí)間因素納入?yún)f(xié)變量的考量之中,構(gòu)建時(shí)依Cox模型來(lái)刻畫(huà)相對(duì)風(fēng)險(xiǎn)函數(shù)的動(dòng)態(tài)變化。另外,本文引入Cox比例風(fēng)險(xiǎn)神經(jīng)網(wǎng)絡(luò)DeepSurv,將深度學(xué)習(xí)應(yīng)用于非線性Cox比例風(fēng)險(xiǎn)網(wǎng)絡(luò)中,構(gòu)建深度生存分析算法以評(píng)估企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)。不同于之前學(xué)者們使用的傳統(tǒng)Cox模型,將其擴(kuò)展至非線性Cox能夠使協(xié)變量之間的非線性關(guān)系更好的被神經(jīng)網(wǎng)絡(luò)方法識(shí)別出,解決了傳統(tǒng)Cox無(wú)法識(shí)別協(xié)變量間的交互作用這一局限性。

實(shí)驗(yàn)結(jié)果表明,DeepSurv模型能夠推廣應(yīng)用于更復(fù)雜的數(shù)據(jù)集,更好的估計(jì)出相對(duì)風(fēng)險(xiǎn)函數(shù)于協(xié)變量間的非線性關(guān)系度量。應(yīng)用于股票市場(chǎng)場(chǎng)景中,能夠?yàn)樯鲜泄緦?shí)時(shí)評(píng)估財(cái)務(wù)狀況、有效避免財(cái)務(wù)困境、降低退市風(fēng)險(xiǎn)做出貢獻(xiàn),也為投資者和商業(yè)銀行分析、預(yù)測(cè)和監(jiān)督企業(yè)的財(cái)務(wù)狀況做出參考。

1 文獻(xiàn)綜述

20世紀(jì)70年代,Cox[4](1972)首次提出Cox模型,隨后該模型就被廣泛運(yùn)用于各個(gè)研究領(lǐng)域。在流行病學(xué)領(lǐng)域,Insan[7](1997)利用Cox模型,研究新奧爾良黃熱病有關(guān)時(shí)間與死亡風(fēng)險(xiǎn)之間的關(guān)系。在財(cái)務(wù)領(lǐng)域,William[5](1986)運(yùn)用Cox模型來(lái)預(yù)測(cè)銀行倒閉時(shí)間,并證明其預(yù)測(cè)有效。Chancharat[10](2008)應(yīng)用Cox模型,證明財(cái)務(wù)比率對(duì)澳大利亞公司財(cái)務(wù)困境的影響具有統(tǒng)計(jì)學(xué)意義。Kristanti(2016)使用Cox模型,尋找影響財(cái)務(wù)困境生存可能性的因素。在生物統(tǒng)計(jì)領(lǐng)域Brazauskas(2016),以造血細(xì)胞移植研究數(shù)據(jù)表明Cox模型是評(píng)估治療效果的優(yōu)良工具。在人口統(tǒng)計(jì)學(xué)方面,Kundu(2021)按人口因素分組,發(fā)現(xiàn)運(yùn)用Cox模型有助于評(píng)估印度COVID-19患者存活率的變異性。

為滿足不同的研究需求,Cox模型也隨之不斷地?cái)U(kuò)展、優(yōu)化。Faraggi-Simon[6](1995)使用深度生存神經(jīng)網(wǎng)絡(luò)為協(xié)變量與因變量之間的關(guān)系建模非線性表示,使用前饋網(wǎng)絡(luò)來(lái)學(xué)習(xí)協(xié)變量與相對(duì)風(fēng)險(xiǎn)函數(shù)的關(guān)系,代表了神經(jīng)網(wǎng)絡(luò)在生存分析中的首次應(yīng)用。Laura[9](2005)提出了一個(gè)隨時(shí)間變化的新鑒別指數(shù)Ctd,該指數(shù)對(duì)于具有時(shí)間依賴性的協(xié)變量的評(píng)估模型具有分辨能力。Jared(2018)使用DeepSurv來(lái)研究病人的協(xié)變量和各種治療方案之間的關(guān)系。實(shí)證發(fā)現(xiàn),DeepSurv結(jié)合神經(jīng)網(wǎng)絡(luò)有更好預(yù)測(cè)效果。Havard Kvamme(2019)基于損失函數(shù),提出了Cox模型的擴(kuò)展,繼而得到神經(jīng)網(wǎng)絡(luò)擴(kuò)展Cox比例風(fēng)險(xiǎn)模型。

2 模型構(gòu)建

為模擬企業(yè)財(cái)務(wù)指標(biāo)和生存風(fēng)險(xiǎn)間的相互作用,本文引入Cox比例風(fēng)險(xiǎn)神經(jīng)網(wǎng)絡(luò)DeepSurv,將深度學(xué)習(xí)應(yīng)用于Cox比例風(fēng)險(xiǎn)網(wǎng)絡(luò)中,更好的捕捉變量間的關(guān)系,并借此評(píng)估企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)。DeepSurv本質(zhì)上是一個(gè)前饋神經(jīng)網(wǎng)絡(luò),其輸入為企業(yè)財(cái)務(wù)數(shù)據(jù),網(wǎng)絡(luò)的隱藏層由全連接層和Dropout層組成,其輸出為是一個(gè)線性激活函數(shù)單元,用于估計(jì)Cox模型中的風(fēng)險(xiǎn)似然函數(shù)。通過(guò)設(shè)置損失函數(shù)為并進(jìn)行正則化來(lái)訓(xùn)練該網(wǎng)絡(luò),最終估計(jì)出相對(duì)風(fēng)險(xiǎn)函數(shù)與協(xié)變量間的非線性關(guān)系度量。

2.1 Cox比例風(fēng)險(xiǎn)模型

Cox模型,又稱Cox比例風(fēng)險(xiǎn)模型,是常見(jiàn)的生存分析半?yún)?shù)回歸模型之一,可以研究生存時(shí)間是否具有一定規(guī)律,并分析一個(gè)或多個(gè)風(fēng)險(xiǎn)因素對(duì)生存時(shí)間的影響,在生物統(tǒng)計(jì)領(lǐng)域具有廣泛運(yùn)用。Cox比率風(fēng)險(xiǎn)模型采用偏似然函數(shù)對(duì)協(xié)變量進(jìn)行參數(shù)估計(jì),定義為具有預(yù)測(cè)效應(yīng)的協(xié)變量,為參數(shù)變量,即各協(xié)變量的回歸系數(shù),是基準(zhǔn)風(fēng)險(xiǎn)函數(shù),即危險(xiǎn)因素為0時(shí)t時(shí)刻的風(fēng)險(xiǎn)值,則有風(fēng)險(xiǎn)函數(shù)如下所示:

2.2 非線性Cox模型

3 實(shí)證分析

3.1 數(shù)據(jù)準(zhǔn)備

本文實(shí)驗(yàn)數(shù)據(jù)取自國(guó)泰安數(shù)據(jù)庫(kù)(cndata1.csmar.com),樣本為滬深A(yù)股全部上市公司,共計(jì)3726家。在3726個(gè)樣本企業(yè)中,截止至2021年有896家企業(yè)出現(xiàn)過(guò)ST/*ST/DT,認(rèn)為具有財(cái)務(wù)風(fēng)險(xiǎn)。對(duì)于ST企業(yè),本文將企業(yè)被ST的年份定義為第T年,考慮上市企業(yè)在T-3年的各項(xiàng)經(jīng)營(yíng)指標(biāo)與在T年的財(cái)務(wù)危機(jī)結(jié)果有較強(qiáng)的相關(guān)性,截取上市公司被ST前三年的各項(xiàng)指標(biāo)數(shù)據(jù),對(duì)于非ST公司,則以近三年指標(biāo)作為實(shí)驗(yàn)數(shù)據(jù),并基于上市日期對(duì)齊時(shí)間序列。在選取變量時(shí),依照全面性原則,由償債能力、披露財(cái)務(wù)指標(biāo)、比率結(jié)構(gòu)、經(jīng)營(yíng)能力、盈利能力、現(xiàn)金流分析、風(fēng)險(xiǎn)水平、發(fā)展能力、每股指標(biāo)、相對(duì)價(jià)值指標(biāo)共計(jì)十個(gè)大類的因素入手提取了51個(gè)原始變量。

3.2 實(shí)驗(yàn)結(jié)果

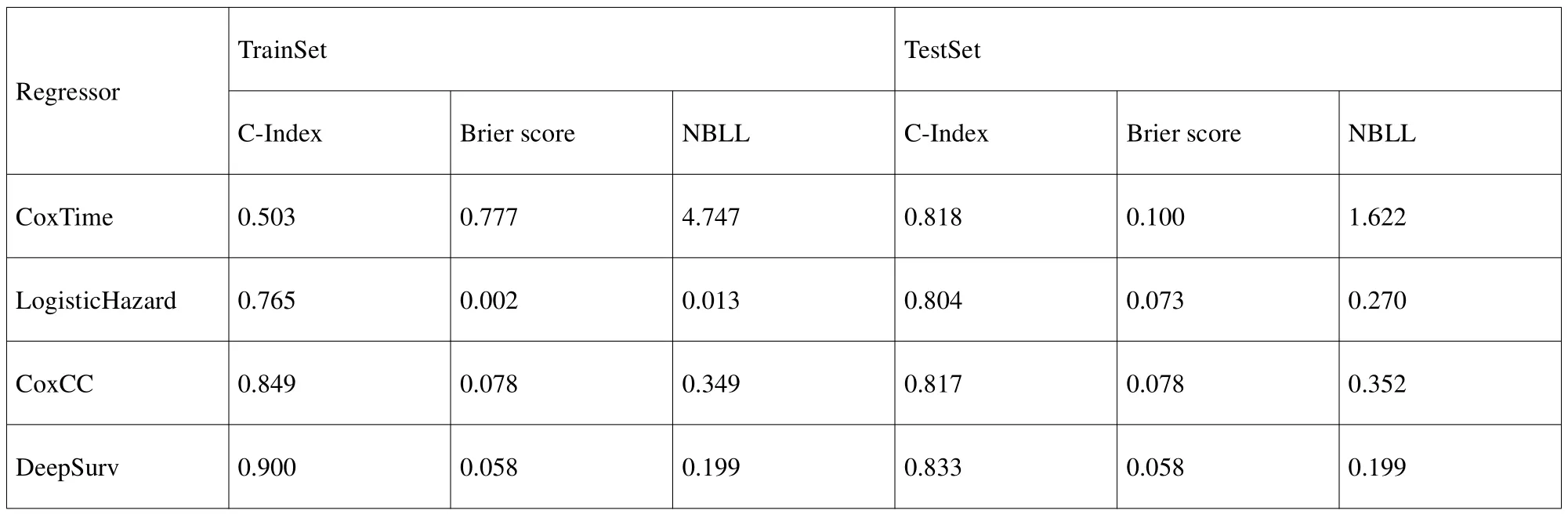

對(duì)數(shù)據(jù)進(jìn)行處理,將數(shù)據(jù)以十折交叉驗(yàn)證分為隨機(jī)10組,取其中9組建立和優(yōu)化模型,剩余1組為測(cè)試集,以評(píng)價(jià)模型在新數(shù)據(jù)上的表現(xiàn)。為評(píng)價(jià)模型準(zhǔn)確性,本文選用一致性指數(shù) (Concordance index,C-index)與Brier Score,NBLL三項(xiàng)指標(biāo)分別對(duì)模型進(jìn)行評(píng)估。為比較不同模型的預(yù)測(cè)能力,本文以時(shí)依Cox模型、邏輯回歸模型、CoxCC模型作為基準(zhǔn)線,與本文模型進(jìn)行對(duì)照實(shí)驗(yàn)。實(shí)驗(yàn)結(jié)果表明,DeepSurv在C-Index,Brier score,NBLL三項(xiàng)指標(biāo)中,均取得了最優(yōu)表現(xiàn),驗(yàn)證了模型的擬合優(yōu)度與準(zhǔn)確性(見(jiàn)表1)。

表1:實(shí)驗(yàn)結(jié)果比較

4 結(jié)論

本文選用滬深A(yù)股市場(chǎng)的所有企業(yè)為樣本數(shù)據(jù),從比率結(jié)構(gòu)、償債能力、發(fā)展能力、風(fēng)險(xiǎn)水平、經(jīng)營(yíng)能力、每股指標(biāo)、現(xiàn)金流分析、相對(duì)價(jià)值指標(biāo)、盈利能力十個(gè)方面選取51個(gè)原始變量作為預(yù)警指標(biāo)。由于協(xié)變量在不同時(shí)間維度上存在變化,各協(xié)變量間存在交互影響,本文引用時(shí)依協(xié)變量Cox模型,隨后使用基于DeepSurv的深度生存分析算法對(duì)數(shù)據(jù)進(jìn)行訓(xùn)練最終獲得相對(duì)風(fēng)險(xiǎn)函數(shù),得到指標(biāo)對(duì)于企業(yè)退市事件的正反影響及強(qiáng)度。實(shí)驗(yàn)結(jié)果表明,該預(yù)測(cè)模型與其他傳統(tǒng)模型相較有較高的準(zhǔn)確性,實(shí)現(xiàn)了對(duì)企業(yè)生存率的準(zhǔn)確預(yù)測(cè),動(dòng)態(tài)展現(xiàn)了企業(yè)從正常轉(zhuǎn)入財(cái)務(wù)危機(jī)的變化過(guò)程,尤其是較為復(fù)雜的財(cái)務(wù)數(shù)據(jù)集預(yù)測(cè)有了一定的突破,具有一定的判斷能力。對(duì)于企業(yè)、監(jiān)管部門(mén)、投資者三方都有一定的參考價(jià)值。

猜你喜歡

童話王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

云南畫(huà)報(bào)(2020年9期)2020-10-27 02:03:26

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19