寬信用任重道遠

2022-04-08 14:57:35李思琪

證券市場周刊 2022年12期

關鍵詞:企業

李思琪

一季度違約情況

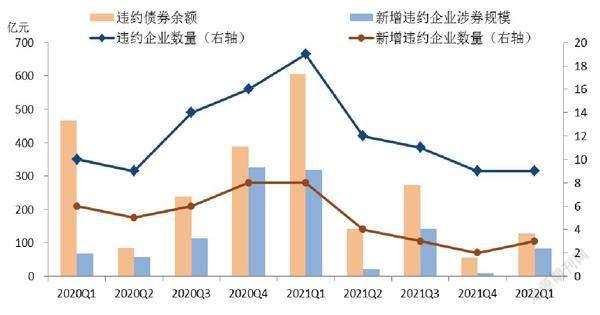

2022年一季度違約總體情況較2021年同期明顯改善。2022年一季度,中國債券市場累計有9家企業(含2家上市公司)出現違約,較2021年同期減少10家,包括6家民企(含1家上市公司),1家中央國有企業。總體違約債券規模約129億元,同比減少476億元。新增違約企業3家,同比減少5家,違約涉券規模82億元,同比下降282億元。

逐季來看,一季度境內債券市場信用風險暴露并未明顯增多,違約企業數量與2021年四季度持平,但違約債券規模有所反彈。2021年下半年以來,為緩解經濟下行壓力,加大宏觀政策實施力度,央行分別于2021年7月和12月兩次降準各0.5個百分點,2022年1月央行下調7天逆回購和1年期MLF利率各10BPs,帶動1年期和5年期以上LPR分別下行15BPs和5BPs。企業融資環境明顯回暖,加之房地產調控政策較前期邊際放松,因城施策等穩定市場的積極政策相繼出臺,行業下滑態勢得到扭轉。因此一季度信用風險暴露處于相對較低水平,違約形勢總體可控。

但逐月來看,2022年1-3月違約風險有所抬頭。3月份違約企業數量7家,較2月增加5家;涉券規模57億元,較2月減少12億元。新增違約方面,3月新增違約主體數量和涉券規模較2月份明顯增加,原因可能在于3月信用債收益率跟隨利率債收益率上行,3月份3年期AAA、AA+和AA級中票的平均發行利率分別較2月上行45BPs、13BPs、77BPs至3.56%、3.98%、4.61%,企業再融資壓力有所加大。

一季度違約特征及原因分析

(一)違約風險集中在房地產行業

2022年以來地產政策暖意頻現,多個城市放松限購限貸、下調首付比例和房貸利率,3月,103個重點城市主流首套房貸利率為5.34%,二套房利率為5.60%,環比分別回落13個、15個基點,一定程度上改善了市場預期。但地產行業信用風險仍在持續發酵。

一季度境內債券市場共有5家房地產企業發生違約,涉券規模106億元,占總規模的82%。一季度中資美元債市場已有6家企業發生違約,實質性違約規模為22.95億美元(包含債務重組),均為房地產企業此外,為緩解流動性壓力、避免交叉違約,一季度民營房企的債務展期明顯增多,后續債務償仍然存在較大不確定性。

圖1:各季度債券違約情況

數據來源:Wind,剔除重復統計數據。未包括展期兌付的債項

圖2 :2月社融與信貸增速雙雙回落

數據來源:Wind

圖3 :中長期貸款同比變化

數據來源:Wind

(二)民營企業仍是違約主體

一季度共有6家民營企業發生違約(其中5家為房企),民營企業占違約企業總數的67%,涉券規模116億元,占總規模的90%。同時國有企業違約明顯減少,僅有一家央企發生違約。國企民企分化進一步加劇,主要原因在于:一是在防范化解金融風險的政策導向下,地方政府對國企債務風險的處置和防范應對明顯加強;二是由于國有房企在拿地、融資、銷售等方面存在優勢,最先受益于房地產政策松動帶來的信用擴張,相比之下,民營房企融資可得性較差,資產負債表仍在修復過程中。

(三)違約主體多為中高等評級企業

2022年一季度發生違約的企業多為中高等級(AAA級和AA+級),其中發行時主體評級為AAA級的違約企業數量共有3家,涉券規模45億元,而2021年四季度無AAA級企業發生違約。中高等評級的違約企業數量占比環比提升26個百分點至70%,涉券規模占比提升58個百分點至77%。

表1:2022年一季度境內債券市場違約情況

數據來源:Wind,剔除重復統計數據。未包括展期兌付的債項。

表2: 債券市場月度違約情況

數據來源:Wind,剔除重復統計數據。未包括展期兌付的債項。

后市展望

2022年,中國經濟面臨“需求收縮、供給沖擊、預期轉弱”三重壓力,在穩增長的訴求下,各項宏觀政策強調“充分發力、精準發力、靠前發力”,為經濟增長提供更強有力的支持。展望二季度,宏觀層面兼顧穩增長與防風險,后續可能出臺更多支持性政策,疏通“寬貨幣”向“寬信用”的傳導路徑。《政府工作報告》首次提出 “擴大新增貸款規模”,央行一季度例會指出要“加大穩健的貨幣政策實施力度”,強調“主動應對,提振信心”,有望推動實體經濟融資成本繼續下行,減輕企業的流動性壓力。基于防風險意圖的地產紓困政策持續發力,有望扭轉地產行業的收縮態勢,緩解相關企業的債務危機。整體而言,債券市場違約風險可控,但后期仍需重點關注下列風險因素的影響:

(一)寬信用政策效果尚未完全顯現

2月,社融、信貸的總量和結構均較弱。社融增速回落0.3個百分點至10.2%,止步2021年9月以來的連續回升態勢。信貸增速仍然延續下滑態勢,同時結構明顯轉差,新增中長期貸款占比進一步回落至50.56%,為疫情以來最低水平,表明經濟內生需求較弱。其中,企業中長期貸款同比大幅減少5848億元,創 2008 年以來單月最大同比降幅,居民新增中長貸款為2007年有統計以來首次轉負,表明企業投融資需求較為疲弱,居民購房意愿仍然低迷。

從貨幣政策進入寬松周期到寬信用效果顯現往往存在時滯,且本輪寬信用政策發力面臨防范化解地方政府債務風險和“房住不炒”底線的剛性約束。3月以來,國內多地疫情明顯反彈,深圳、上海等地實施封控,或對經濟造成短期沖擊。地緣政治沖突進一步導致大宗商品價格飆升,企業成本壓力仍在加大,制約信用基本面修復。故本輪信用擴張的效果顯現仍需時日,有待后續月份的金融數據進一步驗證。

(二)短期內房地產市場風險加快出清

在“因城施策”的背景下,房地產行業基本面正在筑底企穩。國家統計局數據顯示,1-2月,全國房地產開發投資同比增長3.7%,明顯好于市場預期。但從施工情況來看,1-2月購地面積、新開工面積和竣工面積同比增速分別為-42.3%、-12.2%和-9.8%,實際投資增速可能放緩。此外,1-2月房地產開發企業到位資金同比下降17.7%,其中,國內貸款4105億元,同比下降21.1%;利用外資7億元,下降27.4%;自籌資金7757億元,下降6.2%;定金及預收款8027億元,下降27.0%;個人按揭貸款4124億元,下降16.9%。房企資金流入承壓,或拖累后續投資增速。

一季度,房企融資尚未完全恢復正常,民營房企的資金凈流出情況尤為顯著。2022年一季度,境內房地產企業信用債凈融資額為7億元,其中,占行業三分之二的民營房企凈融資額為-199億元,已經連續18個月凈融資額為負。一季度,房企中資美元債的凈融資額為-166億美元,較2021年四季度進一步下滑78億美元。由于外部融資萎縮,銷售回款等內源性資金對房企流動性的重要性提升,但目前銷售數據也不容樂觀。1-2月份,商品房銷售面積同比下降9.6%,其中,住宅銷售面積下降13.8%;商品房銷售額下降19.3%,其中住宅銷售額下降22.1%。2月,70個大中城市中,一線城市新建商品住宅和二手住宅銷售價格環比上漲,但二三線城市環比持平或下降,反映出國內房地產市場修復格局不均衡,需求端信心尚未恢復。

目前房企債務風險化解仍在進行中,預計短期內房地產企業內部信用分化加劇。高杠桿民營房企的融資能力仍未見實質性改善,資金鏈緊張、償債壓力大的房企接下來還會面臨嚴峻的兌付考驗,可能仍會暴露新的風險主體。同時需關注地產行業走弱對地方政府財政、上下游產業鏈造成的沖擊。

但從中長期來看,在政策呵護下,房地產行業風險蔓延至金融領域進而引發系統性風險的可能性較低。近期國務院金融委就房地產行業平穩健康發展釋放積極信號。3月16日召開的金融委會議指出“關于房地產企業,要及時研究和提出有力有效的防范化解風險應對方案,提出向新發展模式轉型的配套措施。”隨后央行、銀保監會、證監會等部門表示要有力有效化解房地產企業風險,財政部表示2022年內不具備擴大房地產稅改革試點城市的條件,對穩定并提振微觀主體信心起到重要作用。

(三)中資美元債市場迎來到期高峰

一季度中資美元債市場大幅調整。一級市場方面,以高收益級美元債為主的房地產板塊出現部分信用風險事件,中資美元債市場融資遇冷。一季度中資美元債發行規模為465億美元,較2021年同期下滑44%,凈融資額為-148億元,同比大幅減少537億美元。二級市場方面,隨著俄烏沖突升級,市場避險情緒發酵,帶動資金加速流出新興市場,隨著美聯儲開啟加息周期,未來緊縮進程可能加快,一季度中資美元債市場整體下跌。截至3月末,iBoxx中資美元債指數較2021年末累計下跌8.1%,投資級和高收益級分別累計下跌5.8%和18.2%,房地產指數大幅下跌了26.8%。

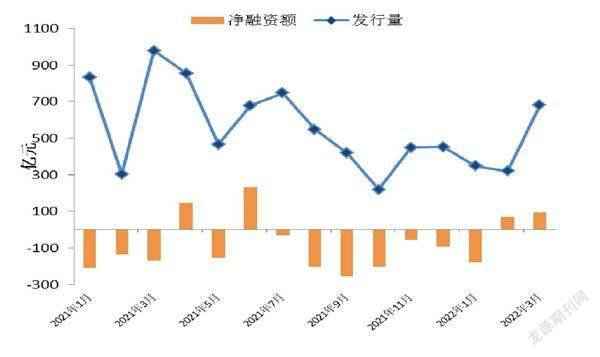

圖4:房企境內信用債融資情況

數據來源:Wind

圖5:房企中資美元債融資情況

數據來源:Wind

圖6:一季度各地區城投債的凈融資額

數據來源:Dealing Matrix

圖7:1-2月土地出讓收入與土地成交款增速大幅下滑

數據來源:Wind

2022年中資美元債將迎來債務到期高峰。2022年中資美元債到期規模為2836億美元,同比上升24%,其中,地產美元債到期規模達到712億美元,同比增長13%,城投美元債到期規模為350億美元,同比增長26%。分季度來看,二季度到期規模為848億美元,為全年到期高峰。短期內,在美聯儲貨幣政策正常化與通脹居高不下的沖擊下,中資美元債市場面臨估值風險和集中到期的雙重壓力,特別是地產和城投板塊中弱資質主體的償付能力可能出現惡化。關注中資美元債違約風險傳導至境內的可能性。

(四)區域分化加劇,城投風險隱現

一季度,城投債的發行量和凈融資額雙雙走弱。一季度境內城投債發行量為1.39萬億元,較2021年同期下降10%,凈融資額為5750億元,同比回落19%。發行人主體評級以AA+級為主,發行期限以3年以內的短期限品種為主。城投融資區域分化的現象依然嚴重,信用資質較弱的區域存在融資缺口。投資者抱團的浙江、江蘇城投債凈融資額大幅增長,而遼寧、貴州、甘肅等地則持續呈現表現為凈償還,債務續接壓力不容小覷。

此外,一季度土地出讓市場迅速降溫,地方政府拿地收入萎縮。財政部數據顯示,1-2月,地方政府性基金預算本級收入8554億元,同比下降28.7%,其中,國有土地使用權出讓收入7922億元,同比下降29.5%;土地成交價款(開發商口徑)同比增速則從2021年12月的4.2%大幅下行至-26.7%。地產下行周期對地方財力的沖擊已經開始顯現,特別是對賣地收入依賴高的地區,地方城投公司的信用資質可能受到影響。

由于2022年將繼續積極擴大有效投資,適度超前開展基礎設施投資,城投企業仍將在基建等經濟領域發揮重要作用,更易獲得區域金融資源的傾斜,預計后續城投債融資將逐步企穩回升。同時,《政府工作報告》提出要“壓實地方屬地責任、部門監管責任和企業主體責任,加強風險預警、防控機制和能力建設,設立金融穩定保障基金,運用市場化、法治化方式化解風險隱患,牢牢守住不發生系統性風險的底線”。 預計地方政府對城投平臺的支持意愿和力度仍維持穩定,短期內城投債的信用風險總體可控,出現公開市場違約的可能性較低。

財政實力偏弱、債務壓力較大的地區的弱資質、低層級平臺可能出現非標等違約事件。值得關注的是,3月25日,蘭州城投擔保的一筆債務利息出現逾期,債務本金為6.5億元,到期利息1493.25萬元。蘭州城投相關負責人表示目前在積極協調資金,只要籌措到位會立即進行歸還。蘭州城投再度陷入輿論風波,持續關注其相關債務的后續兌付情況。

(五)地方政府債發行擠出效應

《政府工作報告》提出強調積極的財政政策要提升效能,更加注重精準、可持續。作為積極財政政策的重要著力點,2022年新增專項債額度為3.65萬億元,與2021年持平,反映出擴大有效投資仍是穩增長的重要抓手。同時,在政策發力靠前的要求下,2022年專項債發行節奏明顯前置。一季度新增專項債發行規模達1.3萬億元,占提前下達專項債額度的89%,發行進度遠超往年。3月29日召開的國常會指出,要抓緊下達剩余地方政府專項債額度,2021年提前下達的額度5月底前發行完畢,2022年下達的額度9月底前發行完畢,二、三季度將迎來政府債券發行高峰。未來隨著地方政府債供給增多,部分機構的配置需求將向地方政府債傾斜,或對信用債融資形成一定的擠出效應。

本文僅代表作者個人觀點,與所在機構無關

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26