項目間復合期權: 城市軌道交通溢出效益計量

2022-04-01 09:45:05徐尚友

今日財富 2022年8期

徐尚友

將城市軌道交通項目與衍生項目構成項目聯合體,通過項目間復合期權分析框架,使用Geske模型可測算軌道交通項目的溢出效益。項目間復合期權視角給出了軌道交通等基礎設施投資產生特許經營權的價值內涵,為采用私人資本采取PPP等模式參與相關公共基礎設施投資的收益分配提供決策參考。

一、城市軌道交通項目的效益溢出方式

投資的溢出效益,或稱經濟正外部性(positive externality),是指某一經濟主體的投資活動使得社會或其他經濟主體受益,這種影響不是在各利益方以價格為基礎的交換中發生,受益者無需支付代價。城市軌道交通項目具有兩類溢出效益,一是提供公共品所具備的經濟福利屬性的效益,例如安全快捷高效的交通服務,舒緩交通壓力,減少污染與能耗,改善環境等,在投資決策時這部分外部效益一般定性分析評價;二是作為基礎設施投資擴散到其他產業的效益,包括軌道交通周邊土地增值帶來的房地產開發和房屋增值效益,以及擴散到上下游的工程建設、專用設備和建材,以及商業零售、廣告服務等行業的商業效益,這部分溢出效益可通過適合的方法定量分析成果,為私人投資參與公共基礎設施投資的收益分配、衍生項目的特許經營權制度的設計等提供決策參考。城市軌道交通項目主要溢出效益方式及投資收益方見表1。

由于軌道交通項目兼具公益和市場屬性,對軌道交通項目的經濟效果評價應遵循雙重價值導向。一方面軌道交通項目提供的公共服務應具有社會性的公益屬性,城市軌道交通項目投資立項需滿足帕累托改善的公共投資準則,通過補貼和轉移支付等方式實現投資、運營和收益、費用的平衡;另一方面軌道交通投資擴散到相關行業的市場價值,如通過獲取特許經營權進行的專屬商業零售、廣告經營、房地產開發,以及專用設備和建材的衍生投資機會,則有必要厘清投資、收益分配的權利,以及補償機制,為公共基礎設施的投融資和正常建設運營提供保障。軌道交通項目公益屬性的經濟福利價值是可行性研究和項目評估體系主要評價的內容,而對于擴散到國民經濟其他相關行業的效益則一直是個難點,當前對上述項目評估實務主要采用成本效益分析法(Cost Benefit Analysis)進行外部經濟效果評價,這一方法存在需要價格參數多,測算范圍和標準不易統一等問題。采用項目間復合期權的分析框架,可在一定程度解決上述問題。

二、軌道交通溢出效益價值的項目間復合期權分析框架

項目間復合期權是一種應用于實物投資領域的復合期權,其原理源自金融復合期權。金融復合期權是“寫在期權上的期權”,即給予了持有者在某一約定日期以約定價格買入或賣出一份金融期權的權利,金融期權的標的資產主要有匯率、利率等,復合期權有兩個執行價(期權執行價和標的資產執行價)和兩個到期日(期權到期日和標的資產到期日),在實物投資領域復合期權應用較多的是基于看漲期權的看漲期權。城市軌道交通投資的擴散效益實質是基礎設施建設項目衍生的“相機投資權益”,在項目自身的直接效益價值之外,因技術擴散、誘發市場需求等因素直接影響與其技術相關的項目群的未來價值。“相機投資權”具有擴張期權的屬性,其衍生項目的投資和受益主體并不是軌道交通的直接投資主體,這種溢出項目范圍, 而直接導致其他投資主體獲利的因果復合關系的實物期權,稱為“項目間復合期權”(interproject compoundness) 。

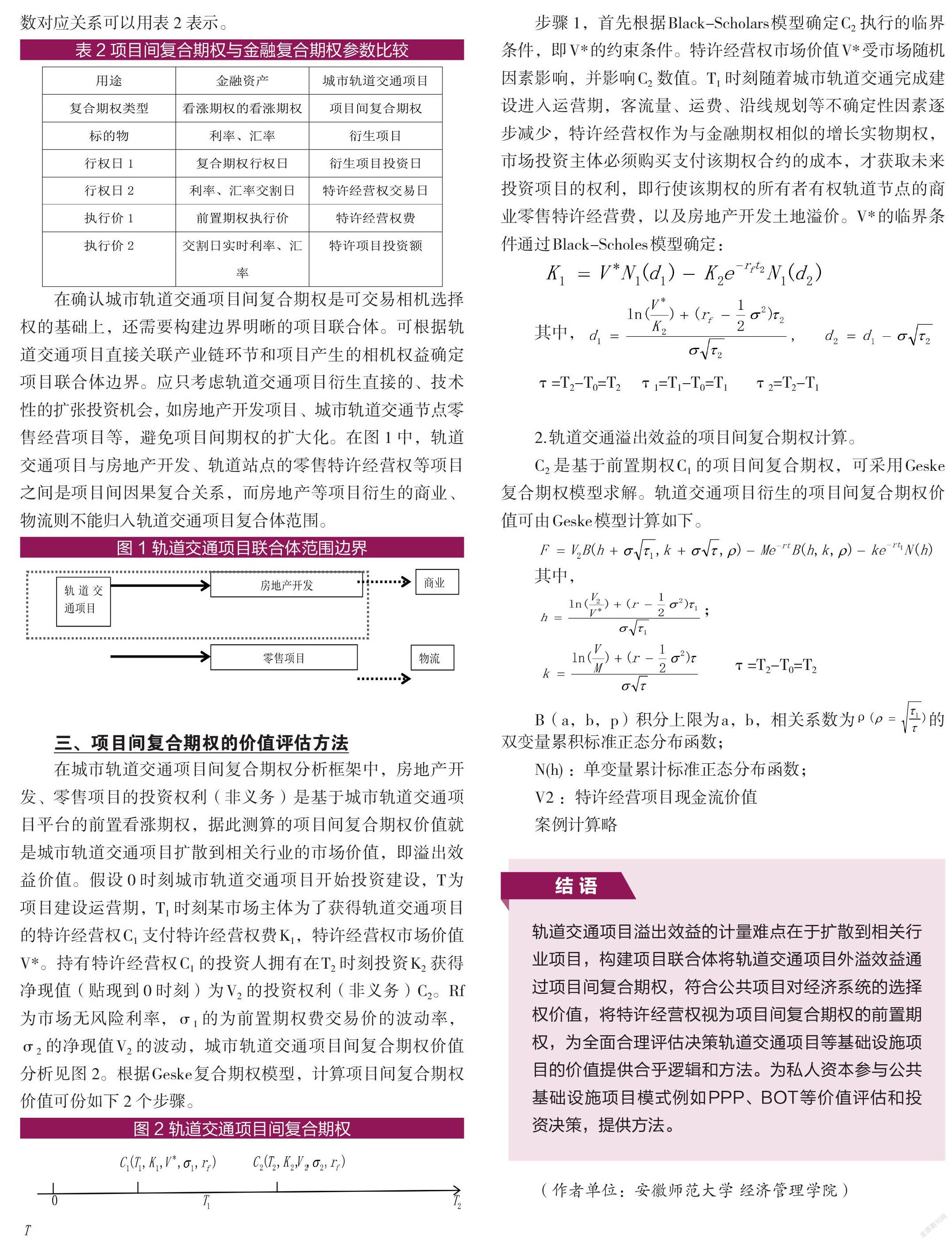

采用項目間間復合期權框架首先需要確認城市軌道交通項目建成后的相機投資收益權。在建設項目可行性研究和項目評估體系中,對于外溢效益的評估可以通過構建項目聯合體,將技術性的直接外部效益轉為項目聯合體的內部效益。城市軌道交通投資項目具有公共性,除政府資金之外,在PPP、BOT模式中項目資金來源包括私人資本,城市軌道交通項目的建設投資回報一部分以特許經營、衍生投資項目的方式收回。將軌道交通項目和直接外部效益關聯項目構成聯合體,則基于軌道交通項目衍生的特許經營權可視為項目間復合期權的前置期權,特許經營權費視作前置期權的執行價,獲取特許經營權的時間視作行權日。特許經營項目投資額是標的資產行權價,投資日為標的資產行權日。基于此,城市軌道交通溢出效益的項目間復合期權參數與金融復合期權參數對應關系可以用表2表示。

在確認城市軌道交通項目間復合期權是可交易相機選擇權的基礎上,還需要構建邊界明晰的項目聯合體。可根據軌道交通項目直接關聯產業鏈環節和項目產生的相機權益確定項目聯合體邊界。應只考慮軌道交通項目衍生直接的、技術性的擴張投資機會, 如房地產開發項目、城市軌道交通節點零售經營項目等,避免項目間期權的擴大化。在圖1中,軌道交通項目與房地產開發、軌道站點的零售特許經營權等項目之間是項目間因果復合關系,而房地產等項目衍生的商業、物流則不能歸入軌道交通項目復合體范圍。

三、項目間復合期權的價值評估方法

在城市軌道交通項目間復合期權分析框架中,房地產開發、零售項目的投資權利(非義務)是基于城市軌道交通項目平臺的前置看漲期權,據此測算的項目間復合期權價值就是城市軌道交通項目擴散到相關行業的市場價值,即溢出效益價值。假設0時刻城市軌道交通項目開始投資建設,T為項目建設運營期,T1時刻某市場主體為了獲得軌道交通項目的特許經營權C1支付特許經營權費K1,特許經營權市場價值V*。持有特許經營權C1的投資人擁有在T2時刻投資K2獲得凈現值(貼現到0時刻)為V2的投資權利(非義務)C2。Rf為市場無風險利率,σ1的為前置期權費交易價的波動率,σ2的凈現值V2的波動,城市軌道交通項目間復合期權價值分析見圖2。根據Geske復合期權模型,計算項目間復合期權價值可份如下2個步驟。

步驟1,首先根據Black-Scholars模型確定C2執行的臨界條件,即V*的約束條件。特許經營權市場價值V*受市場隨機因素影響,并影響C2數值。T1時刻隨著城市軌道交通完成建設進入運營期,客流量、運費、沿線規劃等不確定性因素逐步減少,特許經營權作為與金融期權相似的增長實物期權,市場投資主體必須購買支付該期權合約的成本,才獲取未來投資項目的權利,即行使該期權的所有者有權軌道節點的商業零售特許經營費,以及房地產開發土地溢價。V*的臨界條件通過Black-Scholes模型確定:

其中,

τ=T2-T0=T2? ? ? ?τ1=T1-T0=T1? ? ? ? ? τ2=T2-T1

2.軌道交通溢出效益的項目間復合期權計算。

C2是基于前置期權C1的項目間復合期權,可采用Geske復合期權模型求解。軌道交通項目衍生的項目間復合期權價值可由Geske模型計算如下。

其中,

τ=T2-T0=T2

B(a,b,p)積分上限為a,b,相關系數為的雙變量累積標準正態分布函數;

N(h):單變量累計標準正態分布函數;

V2:特許經營項目現金流價值

案例計算略

結 語

猜你喜歡

今日農業(2022年16期)2022-09-22 05:38:36

今日農業(2022年14期)2022-09-15 01:43:28

新世紀智能(英語備考)(2019年10期)2019-12-16 09:07:40

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

當代水產(2019年1期)2019-05-16 02:42:02

今日農業(2019年14期)2019-01-04 08:57:40

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

中國衛生(2016年1期)2016-01-24 07:00:03