產(chǎn)品市場競爭對(duì)審計(jì)師風(fēng)險(xiǎn)應(yīng)對(duì)的影響研究

——基于產(chǎn)權(quán)性質(zhì)的調(diào)節(jié)作用

2022-03-30 01:07:28張方圓

上海商業(yè) 2022年3期

張方圓

一、引言

近年來,審計(jì)行業(yè)面臨的審計(jì)風(fēng)險(xiǎn)急劇增加。對(duì)此,如何采取有效措施防范審計(jì)風(fēng)險(xiǎn),成為審計(jì)師所關(guān)注的問題。

產(chǎn)品市場競爭對(duì)審計(jì)風(fēng)險(xiǎn)的影響尤為重要。一方面,競爭性激烈的行業(yè)會(huì)面對(duì)更大的經(jīng)營風(fēng)險(xiǎn),增加了審計(jì)報(bào)告發(fā)生重大差錯(cuò)的可能性;另一方面,當(dāng)產(chǎn)品市場競爭激烈時(shí),上市公司會(huì)通過調(diào)整盈余管理策略去維持盈利水平,以此增加了審計(jì)師錯(cuò)報(bào)的風(fēng)險(xiǎn)。當(dāng)面臨較高的審計(jì)風(fēng)險(xiǎn)時(shí),審計(jì)師可能會(huì)采取更多的風(fēng)險(xiǎn)應(yīng)對(duì)措施。基于此背景,本文以2014—2018年我國A股上市公司為研究對(duì)象,研究產(chǎn)品市場競爭對(duì)審計(jì)師風(fēng)險(xiǎn)應(yīng)對(duì)的影響。因此,在不同產(chǎn)權(quán)性質(zhì)下產(chǎn)品市場競爭也會(huì)存在差異。那么在不同產(chǎn)權(quán)性質(zhì)下,產(chǎn)品市場競爭對(duì)審計(jì)師風(fēng)險(xiǎn)應(yīng)對(duì)的影響是否存在差異。本文豐富了產(chǎn)品市場競爭與審計(jì)風(fēng)險(xiǎn)領(lǐng)域的研究文獻(xiàn),并為相關(guān)部門加強(qiáng)風(fēng)險(xiǎn)應(yīng)對(duì)措施提供了啟示。

二、研究假設(shè)

1.產(chǎn)品市場競爭與審計(jì)師風(fēng)險(xiǎn)應(yīng)對(duì)

產(chǎn)品市場中由于新進(jìn)入者和現(xiàn)存競爭對(duì)手的威脅,被對(duì)手搶占市場份額的機(jī)會(huì)變大,因此,產(chǎn)品市場競爭越激烈,企業(yè)的經(jīng)營風(fēng)險(xiǎn)也就越高。重大錯(cuò)報(bào)風(fēng)險(xiǎn)和檢查風(fēng)險(xiǎn)的水平?jīng)Q定了審計(jì)風(fēng)險(xiǎn)的高低(廖義剛和鄧賢琨,2017),重大錯(cuò)報(bào)風(fēng)險(xiǎn)是由于企業(yè)經(jīng)營風(fēng)險(xiǎn)造成,經(jīng)營風(fēng)險(xiǎn)對(duì)企業(yè)經(jīng)營業(yè)績的結(jié)果存在不確定性,會(huì)增加企業(yè)損失的可能性(張傳財(cái)和陳漢文,2017)。為了應(yīng)對(duì)激烈的產(chǎn)品市場競爭帶來的審計(jì)風(fēng)險(xiǎn),審計(jì)師會(huì)付出額外努力在審計(jì)工作上,例如增加審計(jì)工作的時(shí)間,擴(kuò)大審計(jì)的范圍,增加審計(jì)程序等,通過提高審計(jì)質(zhì)量而降低審計(jì)風(fēng)險(xiǎn),且會(huì)收取更高的審計(jì)費(fèi)用作為風(fēng)險(xiǎn)補(bǔ)償(張俊瑞等,2017)。因此,激烈的產(chǎn)品市場競爭導(dǎo)致企業(yè)經(jīng)營風(fēng)險(xiǎn)增加時(shí),審計(jì)師會(huì)采取更多的風(fēng)險(xiǎn)應(yīng)對(duì)措施控制審計(jì)風(fēng)險(xiǎn)。基于以上分析,本文提出假設(shè)1:

假設(shè)1:產(chǎn)品市場競爭越激烈,審計(jì)師就會(huì)采取越多的風(fēng)險(xiǎn)應(yīng)對(duì)措施。

2.產(chǎn)品市場競爭、產(chǎn)權(quán)性質(zhì)與審計(jì)師風(fēng)險(xiǎn)應(yīng)對(duì)

不同產(chǎn)權(quán)性質(zhì)下產(chǎn)品市場競爭環(huán)境會(huì)有所不同。國有企業(yè)能夠得到政府的財(cái)政補(bǔ)貼等支持,業(yè)績下降或者虧損的國有企業(yè)更可能從政府獲得財(cái)政補(bǔ)貼,同時(shí)市場競爭程度越高,國有企業(yè)的政府補(bǔ)貼程度越高,國有企業(yè)所面臨的產(chǎn)品市場競爭壓力相對(duì)較小。因此,國有企業(yè)利用審計(jì)師采取風(fēng)險(xiǎn)措施來應(yīng)對(duì)這種風(fēng)險(xiǎn)的動(dòng)機(jī)較弱。而非國有企業(yè)自身承擔(dān)經(jīng)營風(fēng)險(xiǎn),不存在預(yù)算軟約束(張傳財(cái)和陳漢文,2017),較少得到政府在資金方面的支持。因此,在控制風(fēng)險(xiǎn)方面具有更為緊迫的需求,審計(jì)師需要根據(jù)企業(yè)自身的經(jīng)營發(fā)展?fàn)顩r提供有針對(duì)性的應(yīng)對(duì)措施,尤其是產(chǎn)品市場競爭激烈時(shí),企業(yè)面臨的經(jīng)營風(fēng)險(xiǎn)和不確定性加大,由此帶來的審計(jì)風(fēng)險(xiǎn)更需要審計(jì)師采取更多的風(fēng)險(xiǎn)應(yīng)對(duì)措施。因此,產(chǎn)品市場競爭對(duì)審計(jì)師風(fēng)險(xiǎn)應(yīng)對(duì)的影響路徑在非國有企業(yè)比在國有企業(yè)可能更顯著。基于以上分析,提出假設(shè)2:

假設(shè)2:其他條件相同的情況下,產(chǎn)品市場競爭越激烈,審計(jì)師就會(huì)采取更多的風(fēng)險(xiǎn)應(yīng)對(duì)措施,而這種效應(yīng)在非國有企業(yè)比在國有企業(yè)更顯著。

三、研究設(shè)計(jì)

1.樣本選擇與數(shù)據(jù)來源

本文選取2014—2018年中國A股上市公司為研究樣本。剔除金融行業(yè)樣本、剔除ST和?ST公司樣本、剔除數(shù)據(jù)缺失的公司樣本,最終得到15095個(gè)公司年度觀測值。計(jì)算產(chǎn)品市場競爭指標(biāo)和審計(jì)師風(fēng)險(xiǎn)應(yīng)對(duì)的數(shù)據(jù)以及其他相關(guān)財(cái)務(wù)數(shù)據(jù)均來自CSMAR數(shù)據(jù)庫。為了避免異常值的影響,本文對(duì)所有變量進(jìn)行了1%水平的縮尾處理。

2.模型構(gòu)建

為了檢驗(yàn)產(chǎn)品市場競爭對(duì)審計(jì)師風(fēng)險(xiǎn)應(yīng)對(duì)的影響及不同產(chǎn)權(quán)性質(zhì)下的影響差異,本文構(gòu)建了如下回歸模型:

其中LNFEE為審計(jì)師風(fēng)險(xiǎn)應(yīng)對(duì),Competition代表產(chǎn)品市場競爭,SOE為產(chǎn)權(quán)性質(zhì)。模型中還控制了資產(chǎn)負(fù)債率(LEV)、四大審計(jì)師(Big4)、公司規(guī)模(Size)、總資產(chǎn)報(bào)酬率(ROA)、審計(jì)意見(Opinion),以及年度固定效應(yīng)等影響。

3.變量定義

(1)審計(jì)師風(fēng)險(xiǎn)應(yīng)對(duì)

現(xiàn)有文獻(xiàn)基本上都采用審計(jì)費(fèi)用(LNFEE)、審計(jì)投入(INPUT)來衡量審計(jì)師風(fēng)險(xiǎn)應(yīng)對(duì),①審計(jì)費(fèi)用,采用審計(jì)費(fèi)用的自然對(duì)數(shù)來衡量;②審計(jì)投入,采用資產(chǎn)負(fù)債表日到審計(jì)報(bào)告報(bào)出日之間間隔天數(shù)的對(duì)數(shù)衡量,本文以審計(jì)費(fèi)用的自然對(duì)數(shù)來衡量審計(jì)師風(fēng)險(xiǎn)應(yīng)對(duì)。

(2)產(chǎn)品市場競爭

本文采用赫芬達(dá)爾指數(shù)(HHI)和行業(yè)前四大公司所占市場份額(CR4)來衡量公司所在行業(yè)的產(chǎn)品市場競爭程度。赫芬達(dá)爾指數(shù),HHI=∑(Xi/X)2,即為行業(yè)內(nèi)每家公司的主營業(yè)務(wù)收入與行業(yè)主營業(yè)務(wù)收入比值的平方和。其中,Xi為公司i的主營業(yè)務(wù)收入,X為行業(yè)主營業(yè)務(wù)收入總和。行業(yè)前四大公司所占市場份,行業(yè)內(nèi)最大的前4家公司的營業(yè)收入占全行業(yè)營業(yè)收入的比例。為了精確地反映行業(yè)產(chǎn)品市場競爭程度,本文在計(jì)算產(chǎn)品市場競爭指標(biāo)時(shí),所使用的樣本包含所有上市公司,剔除特殊樣本及數(shù)據(jù)缺失的樣本。

(3)產(chǎn)權(quán)性質(zhì)

本文根據(jù)CSMAR數(shù)據(jù)庫中上市公司的產(chǎn)權(quán)性質(zhì)數(shù)據(jù)整理出國有企業(yè)和非國有企業(yè),以國有企業(yè)為基準(zhǔn)設(shè)置一個(gè)產(chǎn)權(quán)性質(zhì)啞變量(SOE),若為國有企業(yè)則取值為1,否則為0。

(4)控制變量

本文選取資產(chǎn)負(fù)債率(LEV)、四大審計(jì)師(Big4)、企業(yè)規(guī)模(Size)、總資產(chǎn)報(bào)酬率(ROA)和審計(jì)意見(Opinion)為控制變量。其中,資產(chǎn)負(fù)債率=負(fù)債總額/資產(chǎn)總額;四大審計(jì)師衡量以審計(jì)師是四大則取值為1,否則取值為0;企業(yè)規(guī)模采用上市公司期末資產(chǎn)總額的自然對(duì)數(shù)衡量;總資產(chǎn)報(bào)酬率=凈利潤/資產(chǎn)總額;審計(jì)意見采用標(biāo)準(zhǔn)無保留意見則取值為1,否則取值為0。

四、實(shí)證分析

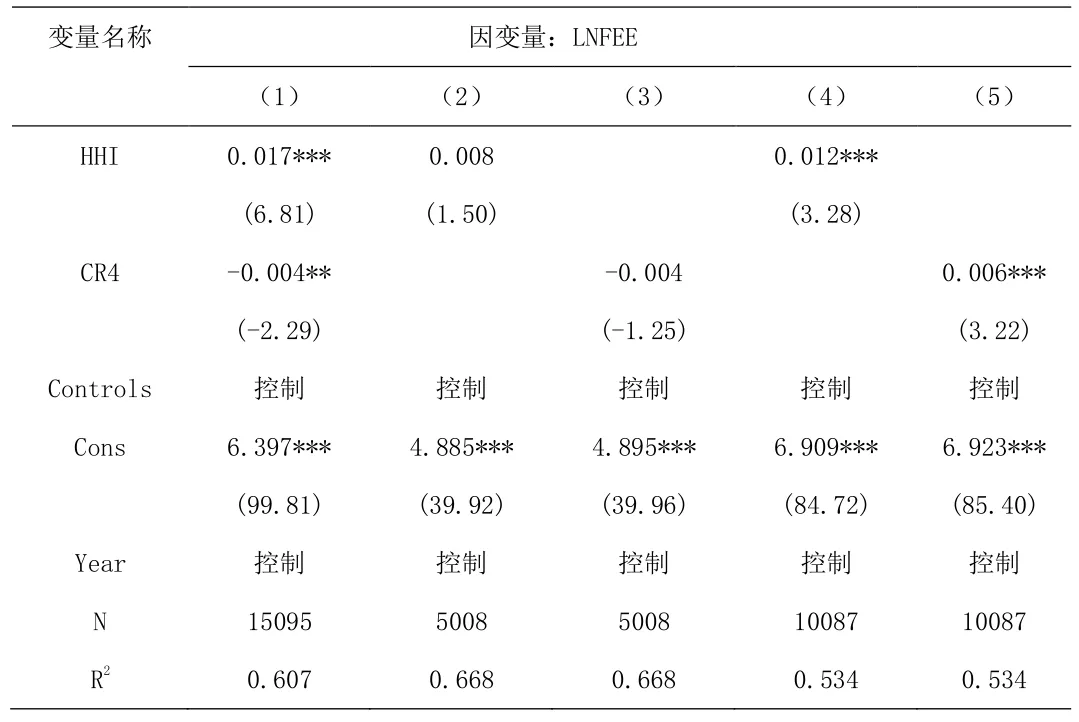

產(chǎn)品市場競爭與審計(jì)師風(fēng)險(xiǎn)應(yīng)對(duì)的回歸結(jié)果見表1,列(1)為產(chǎn)品市場競爭對(duì)審計(jì)師風(fēng)險(xiǎn)應(yīng)對(duì)的影響,赫芬達(dá)爾指數(shù)(HHI)的系數(shù)為0.017,且在1%的水平上顯著,行業(yè)前四大公司所占市場份額(CR4)的系數(shù)為-0.004,且在5%的水平上顯著。結(jié)果表明產(chǎn)品市場競爭對(duì)審計(jì)師風(fēng)險(xiǎn)應(yīng)對(duì)具有顯著的正向影響,產(chǎn)品市場競爭越激烈,審計(jì)師就會(huì)采取越多的風(fēng)險(xiǎn)應(yīng)對(duì)措施。從而驗(yàn)證了假設(shè)1。進(jìn)一步區(qū)分了產(chǎn)權(quán)性質(zhì)檢驗(yàn)產(chǎn)品市場競爭對(duì)審計(jì)師風(fēng)險(xiǎn)應(yīng)對(duì)的影響差異,實(shí)證結(jié)果如表1列(2)至(5)所示。國有企業(yè)樣本組,見表1的列(2)和列(3),赫芬達(dá)爾指數(shù)(HHI)的系數(shù)和行業(yè)前四大公司所占行業(yè)市場份額(CR4)的系數(shù)均不顯著,而非國有企業(yè)樣本組,見表1的列(4)和列(5),赫芬達(dá)爾指數(shù)(HHI)和行業(yè)前四大公司所占行業(yè)市場份額(CR4)的系數(shù)分別為0.012和0.006,且均在1%的水平上顯著,這表明產(chǎn)品市場競爭對(duì)非國有企業(yè)的審計(jì)師風(fēng)險(xiǎn)應(yīng)對(duì)產(chǎn)生了更顯著的影響。產(chǎn)品市場競爭越激烈,審計(jì)師就會(huì)采取越多的風(fēng)險(xiǎn)應(yīng)對(duì)措施,而這種影響作用在非國有企業(yè)中更加顯著。從而驗(yàn)證了假設(shè)2。

表1 產(chǎn)品市場競爭、產(chǎn)權(quán)性質(zhì)與審計(jì)師風(fēng)險(xiǎn)應(yīng)對(duì)

五、結(jié)語

本文選取2014—2018年A股上市公司為研究樣本,研究了產(chǎn)品市場競爭對(duì)審計(jì)師風(fēng)險(xiǎn)應(yīng)對(duì)的影響,并考察了不同產(chǎn)權(quán)性質(zhì)下產(chǎn)品市場競爭對(duì)審計(jì)師風(fēng)險(xiǎn)應(yīng)對(duì)的影響差異。結(jié)果表明,產(chǎn)品市場競爭對(duì)審計(jì)師風(fēng)險(xiǎn)應(yīng)對(duì)具有正向作用,產(chǎn)品市場競爭越激烈,審計(jì)師就會(huì)采取越多的風(fēng)險(xiǎn)應(yīng)對(duì)措施。進(jìn)一步區(qū)分了產(chǎn)權(quán)性質(zhì),這種效應(yīng)在非國有企業(yè)比在國有企業(yè)更顯著。這說明審計(jì)師針對(duì)不同性質(zhì)的企業(yè)應(yīng)采取差異化風(fēng)險(xiǎn)應(yīng)對(duì)措施來控制審計(jì)風(fēng)險(xiǎn)。

猜你喜歡

商品與質(zhì)量(2021年43期)2022-01-18 05:30:14

今日農(nóng)業(yè)(2021年9期)2021-11-26 07:41:24

中學(xué)生數(shù)理化(高中版.高二數(shù)學(xué))(2021年5期)2021-07-21 02:14:46

中等數(shù)學(xué)(2020年6期)2020-09-21 09:32:38

大眾投資指南(2020年10期)2020-07-24 08:03:38

中學(xué)生數(shù)理化(高中版.高考理化)(2020年3期)2020-05-30 12:26:24

活力(2019年19期)2020-01-06 07:35:32

中等數(shù)學(xué)(2019年6期)2019-08-30 03:41:46

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2018年4期)2018-06-28 03:26:30

豬業(yè)科學(xué)(2018年4期)2018-05-19 02:04:38