稅負減低助力企業綠色轉型升級的實踐研究

2022-03-22 04:01:46李洪名中電四會熱電有限責任公司

環球市場 2022年2期

李洪名 中電(四會)熱電有限責任公司

一、引言

黨的十九大報告明確了“樹立和踐行綠水青山就是金山銀山”的發展理念,確立了“節約資源和保護環境”的基本國策。在此背景下,促進企業綠色創新,推動企業綠色轉型升級,助力企業實現高質量發展,成為企業可持續發展的制高點。自黨的十九大以來,我國相繼出臺了一系列的減稅降費政策,旨在減輕市場主體稅費負擔,激發企業市場活力,促進企業綠色轉型。那么,企業稅負減低是否有助于企業綠色轉型升級,是一個值得探討的問題。本研究將以電力企業為例,從理論上探究企業稅負減低對企業綠色轉型升級的影響機制,從實踐上驗證企業稅負減低對企業綠色轉型升級的影響結果。

二、概念模型

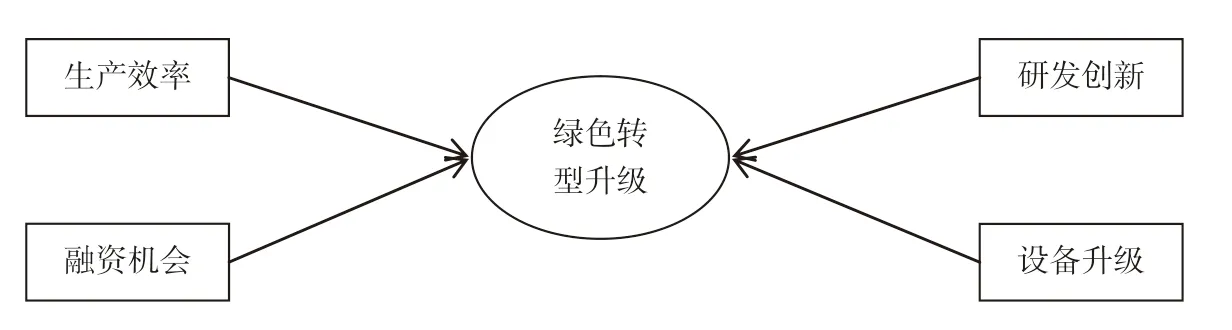

回顧已有的研究成果發現,企業稅負減低可以通過一些中介作用對企業綠色轉型升級產生影響。第一,企業稅負降低可以有效改善企業經營狀況,幫助企業拓展業務空間,提高企業市場價值和經營效率,推動分工合作,提高生產效率,促進綠色轉型升級。第二,企業稅負降低可以有效緩解稅費負擔,減少企業的尋租行為而浪費生產性成本投入,推動企業將更多資金投入研發創新,促進綠色轉型升級。第三,企業稅負減低可以有效緩解企業的融資約束難度,吸引優質外資和戰略資本投資,增加企業的融資機會,促進綠色轉型升級。第四,企業稅負減低可以有效緩解企業的現金流量約束,推進企業進行資本投入結構優化,從而推動企業增加固定資產投入,實現設備改造升級,促進綠色轉型升級。由此,設計企業稅負減低對企業綠色轉型升級的影響機制模型見圖1。

圖1 概念模型

基于企業稅負減低對企業綠色轉型升級的影響機制,提出以下研究假設:

H1:稅負減低能夠促進企業提高生產效率,進而推動企業的綠色轉型升級

H2:稅負減低能夠促進企業增強研發創新,進而推動企業的綠色轉型升級

H3:稅負減低能夠促進企業增加融資機會,進而推動企業的綠色轉型升級

H4:稅負減低能夠促進企業優化設備升級,進而推動企業的綠色轉型升級

三、變量與數據

(一)變量測定

回顧已有學者的研究成果發現,綠色轉型升級主要是基于財務指標或者是全要素生產率進行測量,主要是基于宏觀視角描述產業層面的綠色轉型升級,本研究嘗試從微觀視角出發,探究企業層面的綠色轉型升級。

因變量“企業綠色轉型升級”,主要基于“三重底線”進行衡量。“三重底線”理論認為,企業在實際經營過程中必須兼顧經濟效益、社會績效和環境績效,分別對應企業的利潤、環境保護和社會責任,借用“三重底線”原則,將企業綠色轉型升級界定為“經濟績效、環境績效與社會績效協調統一的可持續發展形式”。這里的綠色轉型升級水平指的是企業經濟績效、環境績效和社會績效的平均提升程度。

關于自變量“生產效率”“研發創新”“融資機會”“設備升級”,主要基于稅負減低帶來的影響程度進行衡量。這里的生產效率指的就是稅負減低帶來的企業生產效率的提高程度,研發創新指的就是稅負減低帶來的企業研發創新的增強程度,融資機會指的就是稅負減低帶來的企業融資機會的增加程度,設備升級指的就是稅負減低帶來的企業設備升級的優化程度。

為了統一度量,本研究選擇1~5級李克特量表進行主觀評價,評價指標包括企業綠色轉型升級水平、生產效率提高程度、研發創新增強程度,融資機會增加程度,設備升級優化程度。賦值1為非常低,賦值2為比較低,賦值3為一般,賦值4為比較高,賦值5為非常高。

(二)數據收集

筆者所處企業為電力公司,鑒于行業性質和易接觸人群,調查對象為電力公司普通員工。首先,隨機選擇10家電力公司的同行發送紙質問卷,邀請進行評價打分。其次,請求上述10名調查對象各邀請10家電力公司的同行發送網絡問卷,進行評價打分。最后,刪除重復電力公司名單,剔除無效調查問卷,得到有效問卷68份。

四、電力企業稅負減低效果及綠色轉型升級水平

基于EXCEL表,統計電力企業稅負減低效果及測算“生產效率”“研發創新”“融資機會”“設備升級”等變量的平均值見表1。認為稅負減低促進企業提高生產效率程度非常低、比較低、一般、比較高、非常高的分別為2人、5人、20人、19人、22人,測算平均值為3.79,大于5級李克特量表的中位數3,說明稅負減低能夠有效促進電力企業提高生產效率。認為稅負減低促進企業增強研發創新程度非常低、比較低、一般、比較高、非常高的分別為6人、7人、17人、19人、19人,測算平均值為3.56,大于5級李克特量表的中位數3,說明稅負減低能夠有效促進電力企業增強研發創新。認為稅負減低促進企業增加融資機會程度非常低、比較低、一般、比較高、非常高的分別為5人、8人、25人、18人、12人,測算平均值為3.35,大于5級李克特量表的中位數3,說明稅負減低能夠有效促進電力企業增加融資機會。認為稅負減低促進企業優化設備升級程度非常低、比較低、一般、比較高、非常高的分別為12人、24人、11人、10人、11人,測算平均值為2.76,小于5級李克特量表的中位數3,說明稅負減低不能有效促進企業的設備升級。

表1 電力企業綠色轉型升級水平

基于EXCEL表,統計電力企業經濟績效、環境績效和社會績效及測算綠色轉型升級變量的平均值見表2。認為稅負減低背景下企業經濟績效提高程度非常低、比較低、一般、比較高、非常高的分別為4人、6人、22人、18人、18人,測算平均值為3.59,大于5級李克特量表的中位數3,說明稅負減低背景下電力企業的經濟績效得到明顯提高。認為稅負減低背景下企業環境績效提高程度非常低、比較低、一般、比較高、非常高的分別為8人、10人、23人、17人、10人,測算平均值為3.16,大于5級李克特量表的中位數3,說明稅負減低背景下電力企業的環境績效得到提高。認為稅負減低背景下企業社會績效提高程度非常低、比較低、一般、比較高、非常高的分別為7人、14人、21人、15人、11人,測算平均值為3.13,大于5級李克特量表的中位數3,說明稅負減低背景下電力企業的社會績效得到提高。綜合經濟績效、環境績效、社會績效,得到電力企業綠色轉型升級水平的平均值為3.29,大于5級李克特量表的中位數3,稅負減低背景下電力企業實現了綠色轉型升級。

表2 電力企業稅負減低效果

五、電力企業稅負減低對綠色轉型升級的影響結果

基于AMOS軟件,采用結構方程模型(SEM)對稅負減低助力企業綠色轉型升級的概念模型進行檢驗和驗證,得到模型的擬合度評價見表3,模型的檢驗結果見表4。

表3 模型擬合度評價

表4 假設檢驗結果

如表3所示,絕對擬合指標CMIN/DF、RMR、RMSEA分別為1.01、0.036、0.042,均小于對應的適配標準值2、0.05、0.05,表明模型擬合情況“良好”。增值擬合指數NFI、TLI、CFI分別為0.835、0.926、0.917,均大于對應的適配標準值0.8、0.9、0.9,也表明模型擬合情況“良好”。簡約擬合指數PGFI、PNFI分別為0.662、0.734,均大于對應的適配標準值0.5、0.5,AIC的理論模型值為301.411,同時小于獨立模型值423.247和飽和模型值1514.217,同樣表明模型擬合情況“良好”。綜上,本研究的概念模型擬合度較好,分析結果可信可靠。

如表4所示,企業生產效率變量的影響系數為-0.027,小于0,顯著性水平為0.087,大于0.05,說明企業生產效率對企業綠色轉型升級具有不顯著的負向影響,也就是說,通過稅負減低帶來企業生產效率提高,可能會阻礙企業的綠色轉型升級。企業研發創新變量的影響系數為0.417,大于0,顯著性水平為0.000,小于0.01,說明企業研發創新對企業綠色轉型升級具有顯著的正向影響,也就是說,通過稅負減低帶來企業研發創新增強,能夠有效促進企業的綠色轉型升級。

企業融資機會變量的影響系數為0.362,大于0,顯著性水平為0.002,小于0.01,說明企業融資機會對企業綠色轉型升級具有顯著的正向影響,也就是說,通過稅負減低帶來企業融資機會增加,能夠有效促進企業的綠色轉型升級。企業設備升級變量的影響系數為0.337,大于0,顯著性水平為0.004,小于0.01,說明企業設備升級對企業綠色轉型升級具有顯著的正向影響,也就是說,通過稅負減低帶來企業設備升級優化,能夠有效促進企業的綠色轉型升級。

六、結語

基于企業稅負減低的大背景,電力企業的生產效率得到顯著提高,研發創新得到顯著增強,融資機會得到顯著增加,然而,電力企業的設備升級并未得到實現。同時,企業稅負減低背景下電力企業的經濟績效、環境績效、社會績效均得到顯著提高,實現了綠色轉型升級。此外,本研究驗證了稅負減低能夠促進企業增強研發創新、促進企業增加融資機會、促進企業優化設備升級,進而推動企業綠色轉型升級。

總的來說,在實踐層面,稅負減低主要通過增強企業研發創新和增加企業融資機會來助力企業綠色轉型升級。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

英語文摘(2022年4期)2022-06-05 07:45:12

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

消費導刊(2018年10期)2018-08-20 02:57:10

童話世界(2018年13期)2018-05-10 10:29:31

能源(2017年9期)2017-10-18 00:48:25

通信電源技術(2016年6期)2016-04-20 06:21:48

知識經濟·中國直銷(2016年10期)2016-02-27 16:16:41