資本市場的“預算軟約束”

2022-03-11 22:38:41鄭志剛

董事會 2022年2期

鄭志剛

提到預算軟約束,人們很自然地想到提出這一概念的匈牙利經濟學家、哈佛大學教授科爾奈。2021年10月18日,一代經濟學大師科爾奈溘然長逝。科爾奈教授生前曾提出短缺經濟、軟預算約束等分析視角,從宏觀經濟運行和微觀企業績效兩方面指出傳統社會主義經濟所面臨的挑戰,為上世紀70年代以來出現的主要社會主義國家開啟市場導向的經濟轉型提供了十分重要的理論支撐。

傳統上,預算軟約束通常與銀行貸款發放行為下的國企救助聯系在一起。按照科爾奈教授的觀察,在前社會主義國家匈牙利,政府從“國家父愛主義”出發,鼓勵國有銀行將無法按時償還債務的國有企業預算約束軟化,或者延長債務到期期限,或者允許舉新債來還舊債。預算軟約束由此一方面使經營管理不善的國有企業繼續存在,占用和耗費大量社會資源,另一方面則加劇了國有銀行資金營運效率低下、呆壞賬嚴重等問題,拖累了國有銀行運行的穩定。

從科爾奈提出的預算軟約束的邏輯內涵和精神實質出發,我們的觀察和研究表明,父愛主義下的預算軟約束不僅與銀行貸款發放行為下的國企救助有關,而且可能與資本市場權益融資行為下的國企救助有關。這意味著,不僅在通常被認為是到期需要償還債務本金利息的硬約束的銀行貸款發放行為存在預算軟約束,即使通常被認為“除非董事會做出承諾,否則發放股利不是公司的一項義務”的軟約束的權益融資,同樣存在一種特殊的預算軟約束。我們希望以科爾奈教授思想啟發下的這一新的觀察和思考,來緬懷和紀念大師的離去。

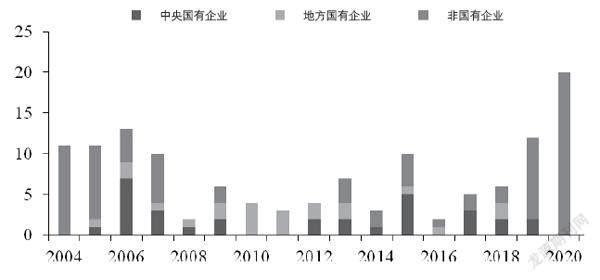

我們觀察到,在我國資本市場上,國有上市公司股票被實施風險警示(*ST)時,公司同樣會獲得來自國資控股集團公司,甚至其背后國資力量的支撐。例如,某公司于2008年因資不抵債被實施特別處理(*ST),同年虧損已高達139億元。為了避免繼續虧損而退市,政府于2009年通過其控股股東以財政補貼及定向增發的方式向上市公司注資82.8億元,公司于2010年5月成功撤銷特別處理。然而,在摘帽成功后,該公司幾乎完全依靠國資控股集團的巨額補貼維持業績,該公司由此被媒體形象地稱為“補貼王”。簡單統計表明,自2004年中國正式啟動*ST制度以來,截至2021年10月,國有*ST公司退市58家,僅占退市公司總量的38%,而非國有*ST公司退市94家,占62%。

與針對國有*ST公司的救助行為相比,我們看到,非國有*ST公司的控股股東更傾向于把殼一賣了事,鮮有不計代價救助的支撐行為發生。這是由于,非國有控股股東由于動用“急救資金”的能力有限,對陷入財務困境的上市子公司進行救助往往顯得心有余而力不足;更加重要的是,這樣不計成本救助*ST上市公司的行為本身并不符合其盈利動機明確的理性。我們的研究清楚地表明,國有控股集團公司及其背后的政府的支撐與救助,已成為國有*ST公司減虧甚至盈利的重要手段。面對同樣的摘帽訴求,國有*ST公司在戴帽期間能獲得更多政府補助,這種“差別化待遇”隨政府層級降低、補助約束變弱而愈發明顯。即使2012年“風險警示”相關政策從嚴,國有企業預算約束軟化的特征并沒有就此發生根本的改變。我們看到,無論政府直接補助,還是看似市場化運作的國資控股集團公司對所控股的*ST公司的支撐救助行為,本質上是在政府干預和大股東支持下退市威脅從“硬約束”轉變為“軟約束”的過程。上述行為由此構成我國資本市場存在“預算軟約束”的典型證據。因而,不僅在銀行貸款發放行為中可以存在預算軟約束,而且在資本市場的權益融資中同樣可以存在預算軟約束。

像所有預算軟約束一樣,國有控股股東救助ST公司最初的出發點是希望幫助上市公司“放下包袱、輕裝上陣”,避免摘牌,甚至破產清算。然而,上述通過救助變相實現的預算約束軟化的后果卻是,ST上市公司在獲得母公司的支撐救助后,陷入獲得補助→效益惡化→獲得進一步補助→效益進一步惡化的惡性循環。我們的研究發現,在政府大額補助與大股東救助后成功摘帽的國有*ST公司長期績效改善程度,顯著低于對照的非國有企業。

一個特別有趣的觀察是,在控股集團公司預算約束軟化的支撐行為下,國有*ST公司摘帽后再次被戴帽的概率更高,且績效惡化的速度更快。我們知道,不少*ST公司為避免暫停上市采取“二一二”盈虧戰術,即*ST公司在連續兩年虧損戴帽后,第3年扭虧為盈摘帽,但又因第4、5年連續虧損再次戴帽。統計顯示,在2004-2018年的樣本期間內,多次被*ST的公司樣本共涉及*ST公司76家,81家次,其中國有*ST公司有50家(其中5家連續3次被*ST),非國有*ST公司有26家。

我們看到,由于政府隱性擔保和國資支撐行為的存在,國有*ST公司預期將不斷獲救,軟化的預算約束使退市威脅變得不可置信,國有*ST公司由此成為政府和國資不得不一再救濟的包袱。在不斷的救助行為下,被救助的國有*ST公司缺乏革新圖強的動力和壓力,肌體自身免疫能力不斷下降,最終患上所謂的“救濟依賴癥”。我們的觀察發現,地方政府的保殼意愿越強,最終的預算約束軟化問題越嚴重,導致被救助*ST公司所患的“救濟依賴癥”癥狀越典型。國有控股股東及其背后的政府在對*ST上市國有*ST公司的救助問題上,由此陷入一種困境。

毋庸置疑的是,國有控股股東上述針對*ST上市公司開展的預算約束軟化的救助行為,一定程度上與國家向國有企業提供的隱性擔保和潛在承擔的無限連帶責任有關。因而,無論銀行貸款發放行為存在預算軟約束還是在資本市場的權益融資行為中存在預算軟約束,根源依然在于科爾奈教授所謂的政府對國有企業的“父愛主義”。

國有控股股東陷入對*ST公司的救濟困境從另一側面揭示了我國資本市場殼資源現象背后深層次的原因。長期以來,面對公司上市旺盛需求和審核制市場準入制度下上市高的門檻,殼資源成為我國資本市場十分獨特的現象。我們看到,由于政府隱性擔保和國資支撐行為的存在,本應退市的上市公司得以存續,成為乏善可陳的殼資源。而扭曲的支撐行為進一步助長殼資源價值虛高,反過來強化了殼資源現象的長期存在。因而,除了上市制度從審核制改為注冊制以外,我們還需要切實阻斷控股集團公司對*ST公司不合理甚至扭曲的救助,雙管齊下才能真正實現消除殼資源現象的目的。

在資本市場的權益融資中同樣存在預算軟約束的事實同時提醒我們,在我國資本市場制度建設中,應該始終強調和堅持國資與民資一視同仁的“競爭中性”原則。國資控股集團公司另類扭曲的救助支撐行為,一方面使政府將大量資源投入到短期內難以恢復并產生經營效益的國有企業,使患上“救濟依賴癥”的國有企業無法借助資本市場利用良好流動性高效配置資源功能,錯失市場化處置不良資產的合理時機。另一方面,上述預算約束軟化行為對于那些績效對政府支持敏感度更高的非國有企業而言,則意味著難以爭取到類似國企同樣的資源與待遇。上述兩方面的原因導致我國資本市場長期存在嚴重的資源錯配,資金使用效率低下的現象。

牟天琦對本文寫作亦有貢獻

3313500338223

猜你喜歡

江蘇安全生產(2023年1期)2023-02-08 05:58:38

石油化工管理干部學院學報(2022年1期)2022-08-06 07:34:40

商品與質量(2021年43期)2022-01-18 05:30:14

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

大眾投資指南(2020年10期)2020-07-24 08:03:38

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

活力(2019年19期)2020-01-06 07:35:32

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

資源再生(2017年3期)2017-06-01 12:20:59

現代商貿工業(2016年35期)2016-04-09 06:59:34