四部委:2022年新能源汽車補貼標準退坡30%

2022-02-10 05:32:14

證券市場紅周刊 2022年2期

廣發證券:明確政策終止日期,標志我國新能源汽車產業從財政政策培育階段,邁入以市場競爭為主、產業政策為輔的自立發展階段。2023年新能源汽補貼退出,或給行業在2022年底帶來較強的搶購預期。2022年補貼政策保持穩定、符合預期,疊加雙積分政策及使用環節的支持將繼續推動新能源汽車產業的平穩健康發展。新能源汽車投資視野上,整車層面投資者應更加重視公司的品牌力、產品力及捕捉市場機遇的能力;零部件層面則要重點關注增量零件滲透率提升以及能夠帶來降本增效的機會下的對應公司。

申港證券:補貼退坡節奏符合預期,2022年是補貼穩健退出最后一年,后續雙積分等非補貼政策將接棒推動新能源汽車滲透率提升。此次的調整完全符合2020年提出的退坡節奏規劃,并無調整。雙積分交易已經正式實施,積分價格不斷走高,未來將成為推動車企生產和銷售新能源汽車的主要動力。總體來說,補貼政策已經完成其前期培育市場的歷史使命,中國新能源汽車已經進入快速發展期,預計2022年中國新能源汽車銷量將達550-600萬臺。

華西證券:從已披露數據來看,2021年12月新勢力車企電動車交付表現良好,從全年交付量來看,國內新勢力車企交付量均實現同比高速增長。《2030年前碳達峰行動方案》中提出“到2030年當年新增新能源、清潔能源動力的交通工具比例達到40%左右”,進一步打開新能源汽車發展空間,推動產銷量持續增長,國內市場有望進入電動化加速滲透階段,推動中上游需求將不斷擴大。

東莞證券:2021年新能源汽車銷量實現超預期高增長,新能源汽車發展正由政策推動進入到市場拉動,預期補貼退坡不會產生顯著影響。建議關注具備全球競爭力,積極向電動智能化轉型,受益芯片供給改善后需求回補彈性標的,以及冬奧會臨近,市場關注度有望上升的氫燃料電池汽車產業鏈核心標的。

東興證券:補貼政策對我國新能源消費者培育起到了重要作用,《通知》明確補貼政策于2022年底終止體現了國家對新能源產業健康發展的信心。在各部門大力支持下,我國新能源汽車技術水平和產品性能都有了顯著提升,市場培育也進入了新階段。根據中汽協數據,2015年我國新能源車的滲透率是0.9%,2021年1-11月已達到12.7%,提升明顯。2022年新能源補貼政策符合預期,我國新能源汽車市場正逐步以需求驅動為主,我們看好國內新能源汽車市場的發展空間。

圖說

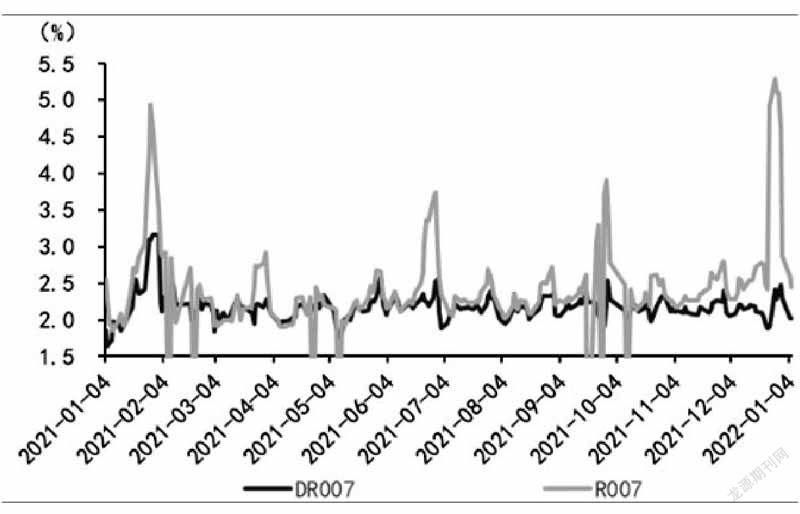

在央行全面降準、月末加碼逆回購操作等呵護下,12月資金面符合預期,不存在流動性缺口。但跨年資金緊張已初現苗頭,銀行與非銀資金利率出現分化。春節將至,考慮到現金走款、繳準、繳稅及政府債供給等方面,預計2022年1月流動性壓力不小。后續資金面仍需央行加碼常規OMO投放(類似于2021年年初)、或靈活使用CRA、TLF等操作來額外對沖。歷史上存在連續兩月降準操作比較少見,不排除2022Q1經濟壓力邊際加大時再度降準的可能性。

——摘自國泰君安宏觀經濟研究報告

猜你喜歡

少年文藝·開心閱讀作文(2018年4期)2018-05-02 07:08:56

科學大眾(中學)(2018年2期)2018-02-01 12:53:52

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

瞭望東方周刊(2016年40期)2016-11-02 18:30:31

作文大王·低年級(2016年4期)2016-04-18 00:24:37

風能(2015年4期)2015-02-27 10:14:36

風能(2015年4期)2015-02-27 10:14:34

決策探索(2014年21期)2014-11-25 12:29:50

中國火炬(2014年3期)2014-07-24 14:44:39

中國火炬(2011年3期)2011-08-15 06:53:44