九木雜物社買家投訴激增晨光文具品牌標桿何時才能盈利?

2022-02-10 23:04:42袁露華

證券市場紅周刊 2022年2期

袁露華

作為晨光文具品牌升級的標桿——九木雜物社承載了管理層很多理想,然而現實很殘酷,成立以來持續多年虧損,不僅未能幫助晨光提升盈利,相反在一定程度還成為晨光的負累。

“文具茅”晨光文具度過了一個并不怎么順利的2021年。作為曾于6年內股價漲幅超過10倍的大白馬,晨光文具在2021年內創出了史上最大單年度跌幅——27.16%,區間最大跌幅甚至接近50%。

消費者對晨光的第一印象往往是一家文具企業,可事實上晨光早已升級換代,由早年的傳統制造企業升級為一家創意型企業,承接其創意的載體是晨光生活館和九木雜物社。其中,晨光生活館是新華書店渠道為主的精品文具店鋪模式,而九木雜物社是ShoppingMall為主的精品小百貨店鋪模式。截至2021三季度末,九木雜物社已經在全國開出436家店鋪。

讓《紅周刊》記者意外的是,作為承接晨光轉型的重要載體、也是讓管理層寄予很大希望的九木雜物社,自2016年成立以來,雖然一度吸引了很多消費者的目光,但其暴露出的種種問題還是反映九木雜物社在經營中的應變能力不足,譬如會員活動頻頻招致買家投訴,用戶口碑與黏性提升緩慢,加盟門店也拓展艱難,加上坪效較低,整體業績仍處于虧損階段。

在強敵環伺的文具、潮玩市場,承載著晨光許多理想的九木雜物社能否順利帶領晨光文具完美轉型,需要打個問號。

頻被投訴遭吐槽“殺雞取卵”已進入虧損第五年

自2016年開店以來,晨光文具的九木雜物社至今已運營超過5年。《紅周刊》記者在新浪旗下的黑貓投訴平臺查詢發現,截至今年1月5日為止,有關“九木雜物社”的投訴量共有226條,其中有超過30%的投訴來自近30天,即自去年12月以來出現了激增。

何故如此?記者發現,這些投訴主要來自于九木雜物社的會員卡活動。據了解,店鋪推出了88元學霸會員卡,購買后可獲得90元無門檻優惠券,但投訴的消費者們表示,辦卡前店員誤導消費者認為會員卡為儲值卡,且并未告知消費商品有限制、優惠券是分季度返還、有消費時限等情況,認為店鋪“涉嫌欺騙”,紛紛要求退款。有消費者表示,“多數消費者在三個月以后都不會記得學霸會員卡,這樣商家就賺取其會員費”,并認為這是“殺雞取卵”的行為。

圍繞優惠券產生的消費糾紛并不鮮見。該活動實際上早于2021年初就上線,但投訴量卻在臨近年末時大增,很可能反映出九木雜物社近期正在加大推廣力度,而“沖業績”等因素導致店鋪在管理上出現了漏洞。

對于晨光文具而言,讓九木雜物社加速實現業績突破的確具有重要意義,畢竟其已經連續多年虧損,一定程度上拖累了晨光的業績表現。\

在當前人口出生率已跌破10‰、iPad+pencil逐漸替代傳統文具、“雙減政策”壓減了超過83%的培訓機構的三重收縮之下,文具市場受到的打擊顯然不容忽視。據機構研報測算,假設課外所需文具為課內所需的1/2、僅70%的教培機構受到影響,文具的年消費量就將縮減10%;而中小學生數量會在2024年開始下降,還將繼續壓縮文具消費量。

對于增長危機,其實早在2019年,晨光文具高層就已經有所意識,公司加快了向晨光科力普、零售大店(含晨光生活館和九木雜物社)、晨光科技三大新業務拓展步伐。然而,晨光生活館店鋪數逐年減少,業績貢獻微弱;晨光科力普對應2B辦公集采,走量不走價,2021年前三季度毛利率僅9.54%;晨光科技主要承擔渠道轉型,對開拓新增長點貢獻有限,2020年仍為凈虧損。整體來看,三者的想象空間低于預期。惟一剩下的,似乎就是承載精品文創業務的九木雜物社,管理層寄希望其能發揮出“促進品牌露出及升級產品銷售的作用”。

讓人遺憾的是,盡管到2021三季度末,九木雜物社已經在全國開設了436家店鋪,但其成立以來至2020年末,卻連續四年虧損,累計虧損金額在8500萬元左右。而根據上市公司最新的投資者問答,2021年前三季度該部分業務仍處虧損狀態。

晨光管理層預計,九木雜物社未來將保持每年新增一百家店的擴張速度。而根據公司對機構調研的回復,2021年第三季度九木雜物社初步實現盈虧平衡(未經審計),可就整個市場競爭環境來看,九木雜物社要想快速實現業績突破顯然并不容易。

文具潮玩市場競爭激烈加盟店拓展緩慢

眾所周知,晨光文具的渠道優勢在業內獨一無二。根據華創證券測算,公司擁有7.36萬家校邊終端門店,在行業內占比達40.9%,構建了覆蓋全國的經銷體系。

然而,如此龐大的經銷體系卻似乎對于九木雜物社的店鋪擴張貢獻微弱。據《紅周刊》記者統計,九木雜物社的店鋪類型始終以直營為主,加盟店鋪增長緩慢。

圖1 近幾年九木雜物社店鋪數量變化情況(單位:家)

數據來源:公司業績報告

統計數據顯示,2019年到2021年三季度,九木雜物社店鋪總數從261家增長至436家,其中加盟店僅增長了34家,顯著慢于直營店的增速,如今在整體店鋪數量中的占比僅為三成左右。這樣銷售渠道安排反映到公司財報中,即2020年全年,晨光文具加盟管理費收入僅有237萬元左右,降至近十年最低。

進一步來看,商家加盟意愿低的背后,或在于對九木雜物社自身定位及市場競爭力的信心不足。

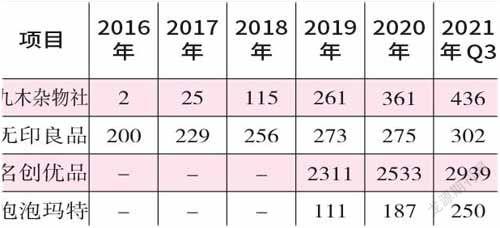

在公司年報中,九木雜物社的產品定位為“精品文創類產品”,囊括文具文創、益智文娛、實用家居等品類。而縱覽市場,以上品類各有名創優品、無印良品、泡泡瑪特等玩家,均與九木雜物社形成了正面競爭態勢。截至2021年第三季度末,名創優品、無印良品、泡泡瑪特在國內開業門店數分別為302家、2939家、250家,未上市的酷樂潮玩也擁有超過300家門店。

附表九木與可比公司門店數量(單位:家)

數據來源:各公司年報及公告、招商證券

《紅周刊》記者在位于北京中關村附近的領展購物廣場(原名:歐美匯)B1層看到,九木雜物社與泡泡瑪特門店相距僅數十米。而作為泡泡瑪特第一家門店所在地,領展購物廣場與附近的新中關購物中心由于毗鄰眾多優質學校與辦公區,已成為文創產品“必爭之地”,除泡泡瑪特、名創優品、酷樂潮玩以外,2021年又至少新增了3家新興潮玩、文創門店。

如此的“貼身肉搏”,市場競爭激烈程度可想而知,九木雜物社擴展加盟店、開設直營店的壓力或將只增不減。目前開店增速已由2019年的同比127%下滑到2020年的38%,若不出意外,2021年的開店增速仍將下滑。

與之相比,名創優品正是靠著加盟模式,已經在國內外開出了超過4500家店,管理與咨詢服務也在2020財年為其貢獻了6.58億元營收。

相比于加盟,直營門店的確更利于統一店鋪形象,但實際上,對于產品高度標準化的文具、生活用品行業而言,加盟一般是較優選擇,可以為公司節省大量成本提升毛利率。更何況,晨光文具贏得市場份額的“秘訣”,也在于以樣板店模式深入覆蓋全國校邊店,實現了“渠道為王”。

從資金狀況看,雖然晨光文具的賬面資金較為豐裕,或許可支撐其更偏重資產的自營店鋪擴張,但與其一度穩定高增的“現金牛”傳統業務相比,九木雜物社缺失的想象空間或制約其成為第二“現金牛”。

坪效低于同業品質與IP問題阻礙高端化進程

不僅如此,九木雜物社的市場競爭力也尚待檢驗。在九木雜物社業態開啟的前四年,管理層將其目標消費群體定位在15~35歲的年輕女性及其家庭,但到了2020年年報時,這一表述已被公司修改為“15~29歲的品質女生”,定位年齡段有所下移,更偏年輕化。

在《紅周刊》記者隨機調查中,即詢問了身邊約十位該年齡段、居住在一二線城市的女性群體,在關于對九木雜物社的知曉度與購買頻次問題上,得到的回復若非“沒聽過”,就是“文具和生活用品太貴不劃算,盲盒我為啥不去泡泡瑪特買?”

目前,九木的產品有較大一部分是來自于晨光品牌,但提價的同時,品質上并沒有質的變化。以晨光核心單品筆為例,在九木門店中幾乎均以5元以上價格售賣,甚至有的能達25元/支,這與晨光普通筆一般不高于3元/支的價格有明顯“升級”,與無印良品文具商品的定價區域頗有重合。然而,有不少用戶在社交媒體反饋,稱晨光的高價產品品質并沒有提升,在同等價位下更愿意選擇其他品質更好的品牌。

在九木線下店鋪,記者發現,在筆類產品柜臺前停留的消費者較少,這種“冷清”也反映在銷量上:九木雜物社天貓旗艦店里銷量最高的筆類產品僅有100+銷量,遠低于晨光官方旗艦店筆類動輒1萬+的銷量。

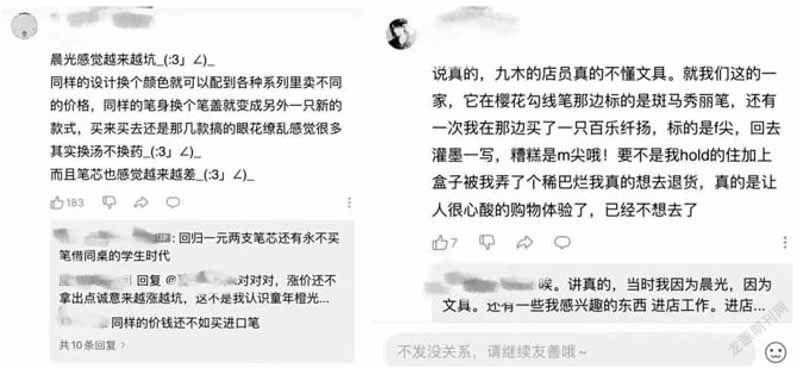

圖2 部分消費者上網絡平臺留言

值得一提的是,九木的文創產品如玩偶、盲盒等貨架前卻聚集了不少消費者。在其天貓旗艦店中,銷量最前的10個商品中有8個均為LULU豬聯名款,主要為玩偶、生活用品,LULU豬也成為了九木的重要IP。

可有意思的是,根據公開資料,LULU豬的版權并不屬于晨光文具與九木雜物社,店鋪銷量較高的卓大王、SonnyAngel等盲盒產品也為其他品牌所產,在多家文創品牌門店均有售。這意味著,九木所承擔的版權費用可能會隨著IP產品的火爆而水漲船高,同時,公司也因無法掌控產品設計、生產、渠道,而導致消費群體黏性更低,面臨用戶流失的風險。

另外,無論是與名創優品與HelloKitty、漫威、迪士尼等17個全球知名IP合作相比,還是與泡泡瑪特的自有IP相比,晨光文具合作的IP也更小眾,這導致消費群體的聚合力相對更為薄弱,很難打造出長期爆款。

綜合來看,在文具產品吸引力低、潮玩產品渠道分散、爆款較少等因素之下,九木的坪效較低。根據東吳證券研報測算,九木雜物社目前坪效約1.85萬元/坪,名創優品、泡泡瑪特、TOPTOY則分別為4.98萬元、2.56萬元、4.8萬元,均顯著高于九木雜物社。在長城證券發布的研報中,也直指九木雜物社“長期來看,預計呈現微盈狀態”。

在一眾玩家的激烈競爭中,對于提價未提質、自有IP尚在拓展初期,甚至經銷商也認可度不足的九木雜物社,其到底能為提升晨光文具的品牌與估值帶來多少效用,仍需市場和時間的檢驗。