排污權交易政策對綠色創新效率的影響研究

2022-01-17 09:49:26張靜曉孫昕冉李慧

中國環境管理 2021年6期

張靜曉,孫昕冉,李慧

(1.長安大學經濟與管理學院,陜西西安 710064;2.長安大學建筑工程學院,陜西西安 710064)

引言

工業發展在推動世界經濟發展的同時,也帶來嚴重的環境污染問題[1]。隨著能源、資源的不斷消耗,工業的發展必須由傳統的高能耗、高污染的粗放式發展轉變為可持續發展[2]。綠色創新是實現經濟可持續發展的重要途徑[3]。綠色創新是指促進環境保護和可持續發展而進行的創新活動[4]。為治理環境污染問題,各國政府均在探索實施有效的環境規制政策。市場激勵型因具有良好的靈活性而備受推崇,作為市場激勵型環境規制政策代表之一的排污權交易政策在美國、日本、澳大利亞、中國等許多國家得到廣泛應用[5],對于環境保護和可持續發展具有重要意義[6]。

排污權交易政策主要是通過市場機制產生經濟激勵,進而激發企業采取創新性技術及方法實現減排[7],但由于污染排放成本等因素也會對環境規制政策的實施產生一定的約束。環境規制政策的實施是否能夠在環境保護的同時促進經濟增長成為研究的熱點問題,環境規制對綠色創新效率的影響也逐漸成為學者關注的重點[3]。

現有環境規制政策的效果評價研究存在促進性[5]、抑制性[8]和非線性[9]三種矛盾的觀點;且現有排污權交易政策效果評價主要集中在環境效果評價[10-12]以及部分對經濟效果的評價[6,13],并未對該效果背后的影響途徑進行深入分析。排污權交易政策對工業綠色創新效率的影響仍然是一個缺乏研究的領域。排污權交易政策的實施是否有效減少污染排放并提高企業綠色創新效率?排污權交易政策的具體影響途徑是什么?不同的環境規制強度下排污權交易政策的實施效果是否會發生改變?本文以中國2007 年的排污權交易政策為例,選取2004—2018 年的省際面板數據,采用雙重差分法(DID)實證檢驗排污權交易政策的環境和經濟效果,并進一步探究該政策對綠色創新效率的影響路徑和異質性。

本文在檢驗排污權交易政策有效性的基礎上,從綠色創新效率的視角考察排污權交易政策對經濟可持續發展的影響,更加準確、全面地評估排污權交易政策的實施效果,豐富排污權交易理論在國際層面的應用研究。通過研究排污權交易政策對工業綠色創新效率的影響途徑,可更直觀地揭示排污權交易政策如何在中國治理污染和發展經濟中發揮長期作用,也有利于相關部門運用適當的手段發揮該政策的激勵和引導作用,提高企業減排的動力。本文豐富排污權交易政策領域的相關研究,為排污權交易政策的全國推廣以及其他相關政策的實施提供理論和經驗支持,同時也可為其他污染嚴重的發展中國家實施排污權交易政策提供參考經驗。

1 文獻綜述

隨著環境污染問題的日益嚴峻,綠色發展成為關鍵,綠色創新效率也得到政府和學者們的重視。綠色創新效率在創新的基礎上考慮了環境因素,體現綠色創新投入產出的效率,是有效地衡量綠色創新的指標[14]。目前綠色創新效率的研究主要集中于測度[1,14]和影響因素[2]。為解決環境污染的負外部性問題,環境規制得到廣泛應用[15]。因此學者就環境規制對綠色創新效率的影響展開研究。現有環境規制影響效果一直存在激烈的爭論。新古典經濟學認為環境規制會導致企業增加額外成本,對該國經濟增長造成負面影響[16]。而波特假說則認為合理且嚴格的環境規制有利于激勵企業開展創新活動,減少企業的額外環境成本,從而實現環境和經濟的雙贏[17]。Tang 等[18]研究發現命令控制型環境規制對綠色創新效率具有抑制作用,并考慮企業規模、所有制和地區異質性產生的影響。劉明玉和袁寶龍[19]探究不同類型環境規制對長江經濟帶工業綠色創新效率的影響,其中市場激勵型對綠色創新效率具有促進作用。許慧和李國英[1]分行業(高碳、低碳行業)檢驗環境規制對綠色創新效率的異質性,其中在全行業和高碳行業中均存在非線性的影響。現有研究中一些學者認為環境規制產生抑制性[8,18];另一些學者認為環境規制可倒逼企業創新,促進經濟的發展[5,15,19];也有學者認為兩者并非線性關系,而是非線性關系[1,9,14]。不同學者對環境規制的效果檢驗結果不統一。

市場化環境治理由于市場帶來的靈活性,更易激發污染型企業創新的自發性,降低污染治理的成本[10]。作為市場型環境規制的代表性政策之一,排污權交易政策逐漸成為有效治理環境污染的政策之一[12,20]。排污權交易的理論起源是科斯定理[21],在交易成本為零以及產權界定明確的情況下,市場的自發性會自動調節資源成為帕累托最優,實現最優的資源配置狀態。排污權交易政策的核心是在總量控制的基礎上進行企業排放配額的分配,排污權可在市場上自由交易,高污染企業可購買多余的排放額,并且出售多余的排放額可增加企業收益,從而利用市場力量達到有效的資源分配[13]。一方面,通過規定污染企業的排放額,排污權交易政策可以實現污染物減排的效果。Zhang 等[10]、Xuan 等[11]、李永友和文云飛[12]、梅林海和朱韻琴[22]、路正南和羅雨森[23]等學者就排污權交易政策的減排效果展開研究。Zhou 等[24]研究排放權交易對碳強度影響及其作用機制,發現該政策通過調整產業結構降低碳強度,而能源結構和能源強度未能發揮作用。另一方面,超額排放的企業必須降低污染排放或購買排放額[25],當購買成本高時企業更傾向于開展技術創新。排污權交易政策的有效實施不僅僅在于減排效果,還能促進經濟綠色發展[7]。Martin 等[26]從減排、經濟表現、競爭力和創新等四方面回顧歐盟有關排污權交易制度(ETS)的影響研究,其中ETS 的主要目標是減排,另一個長期目標是促進創新。Borghesi 等[3]研究歐盟排放交易體系以檢驗與綠色創新之間的關系。Ren 等[13]研究發現排污權交易政策不僅具有減排效果且促進企業創新和環境創新,并且在環境執法嚴格的地區實施效果更好。傅京燕和程芳芳[6]在證明減排效應的同時發現該政策可有效促進經濟數量和質量的增長。游達明和袁靜婕[25]發現該政策可促進企業的環保投資,并且在低行業競爭中更能發揮積極作用。任勝鋼等[27]研究發現該政策減少SO2的排放并促進企業全要素生產率,影響途徑為技術創新和資源配置效率。涂正革和諶仁俊[28]發現該政策在中國沒有實現波特效應。齊紅倩和陳苗[7]研究發現該政策具有減排效果,但在短期內未實現綠色發展。現有研究大多關注減排效果,且經濟效果的研究結論也并不統一。

綜上所述,現有綠色創新效率的研究集中于其測度和影響因素,環境規制對綠色創新效率的影響研究較少且研究結論并不統一。排污權交易政策的研究大多關注其減排效果,缺乏該政策對綠色創新效率的研究,也并未對該效果背后的影響途徑進行深入分析。作為市場激勵型環境規制重要政策之一,排污權交易政策具體效果如何值得深入研究。本文不僅檢驗該政策的減排效果,還考察了其對綠色創新效率的影響,彌補以往研究中的不足。同時分析研發投入和產業結構在排污權交易政策和綠色創新效率的中介效應以及不同環境規制強度下的異質性效應,深入探究排污權交易政策在中國治理污染和發展經濟中發揮的長期作用。

2 研究方法

2.1 計量模型構建

Ashenfelter 和Card[29]首次使用DID 進行政策效果評價。DID 是通過將處理組(政策實施地區)實施前后的差分和控制組(政策未實施地區)實施前后的差分再次進行差分以檢驗政策實施效果。DID 可存在不可觀測因素,故政策評估的條件有所放松,評估更加接近于經濟現實,且DID 也可有效減輕回歸中的內生性問題[20],故DID 被廣泛應用于政策效果評估[28,30]。

知識生產函數模型中創新投入是創新產出的函數,我國學者李曉娣和趙健[31]進一步結合“C-D”函數提出研發投入和產出關系的生產函數模型,據此本文建立區域省份創新效率函數的基本模型。其基本形式為:innovi=Ai(i nputi)β。等式兩邊取對數可得ln(innovi)=A+βln(inputi),等式左邊為創新效率,右邊為誤差項、系數項和創新投入相關變量。結合創新效率函數建立雙重差分模型,并將人力、資本、技術等納入模型中。

在上述模型中,下標i和t分別指第i個省份和第t年;被解釋變量ln SO2為工業SO2排放量的對數值;GIE 為工業綠色創新效率;D為政策虛擬變量,實施政策省份取值為1,未實施省份取值為0;T為時間虛擬變量,政策實施后的年份取值為1,政策實施前的年份取值為0;D×T為政策實施地區和時間的交互項,此交互項的系數為本文研究的重點,衡量政策實施效果。α1、α2分別代表公式(1)、公式(2)中的常數,λ1、λ2分別代表公式(1)、公式(2)中對控制變量的影響效應,這4 個變量都可以利用回歸方法估計。如果β1/β2>0 則說明排污權交易政策對被解釋變量Y有促進作用,反之,則對Y有抑制作用。ε是模型的隨機擾動項;Z為控制變量,包括人力、資本、技術等;γt為時間效應;μi為個體效應。

2.2 變量選取

本文的被解釋變量之一為綠色創新效率(GIE)。GIE 的測度多采用數據包絡分析法(DEA)。最初將環境、資源等作為投入,隨著研究方法的改進,更多的學者將DEA 和方向距離函數(DDF)結合并將環境污染作為非期望產出進行測算。由于傳統的DDF 存在投入和產出的徑向性和導向性,會導致偏離真實的綠色創新效率值。故學者將SBM 和DDF 結合得到非徑向、非導向性基于松弛測度的方向距離函數(SBM-DDF)這一分析工具,更加真實地測度GIE。因此本文運用SBM-DDF 測度工業綠色創新效率。參考普遍做法選取投入和產出指標。投入指標分為人力投入、資金投入和能源投入,人力投入(L)使用規模以上工業企業研究與試驗發展(R&D)人員全時當量衡量[2,14,32],資金投入(K)用規上企業R&D 經費內部支出衡量[2,14,32],能源投入采用能源消費總量衡量[2,16,33]。產出指標分為期望產出和非期望產出,期望產出為規上企業發明專利申請量[2,14,32](P)和規上企業新產品銷售收入[2,32,33](G),非期望產出(E)為工業SO2排放量[2,16,32]。

本文具體控制變量如下:①經濟發展水平(GDP),采用地區人均國內生產總值對數值來衡量[22,33];②外商直接投資(FDI),采用當年實際使用的外資金額占生產總值的比值來衡量[2,22,33];③教育水平(EDU),采用財政性教育經費占財政總支出比重來衡量[2,22];④工業規模(SIZE),采用工業總產值與企業數量的比值來衡量[2,16]。

2.3 數據選擇

早在1987 年,排污權交易就在中國上海開展。2002 年,7 個省份和中國華能集團被原環境保護部選為二氧化硫排污權交易制度的示范地區。2007 年又有11 個省份被批準為中國排污權交易試點地區[6]。

因為2007 年實施的政策比2002 年的政策更加完善,排污權交易規模、范圍也得到擴大,交易的活躍程度更高,可獲得更可信的實證結果[20],因此本文選取2007年實施的政策開展研究。由于部分年鑒最新年份為2019(即2018 年的數據),故本文選取我國除香港、臺灣、澳門、西藏外30 個省份2004—2018 年的面板數據。

本文所需的數據主要來源于《中國統計年鑒》《中國科技統計年鑒》《中國環境統計年鑒》《中國能源統計年鑒》以及各省份的統計年鑒。以2003 年為基期對相關原始數據進行平減換算[1]。具體各變量的描述性統計如表1 所示。

表1 變量的描述性統計

3 實證結果與分析

3.1 回歸結果

3.1.1 排污權交易政策的有效性檢驗

根據Hausman 檢驗結果選擇固定效應模型,為控制個體效應和時間效應,本文采用雙向固定效應模型開展實證檢驗[5,23]。研究排污權交易政策與工業綠色創新效率關系的前提是該政策的有效實施[6],故本文先檢驗該政策對工業SO2排放量的影響。通過逐步加入控制變量(GDP、FDI、EDU、SIZE)來增強模型的穩健性。結果如表2 所示。隨著控制變量的加入,交互項系數始終顯著為負,表明該政策的實施有效減少工業SO2的排放。系數符號和大小保持不變,表明結果具有穩健性。R2值也在逐漸增加,說明模型擬合效果得以提高。

表2 排污權交易政策的減排效果

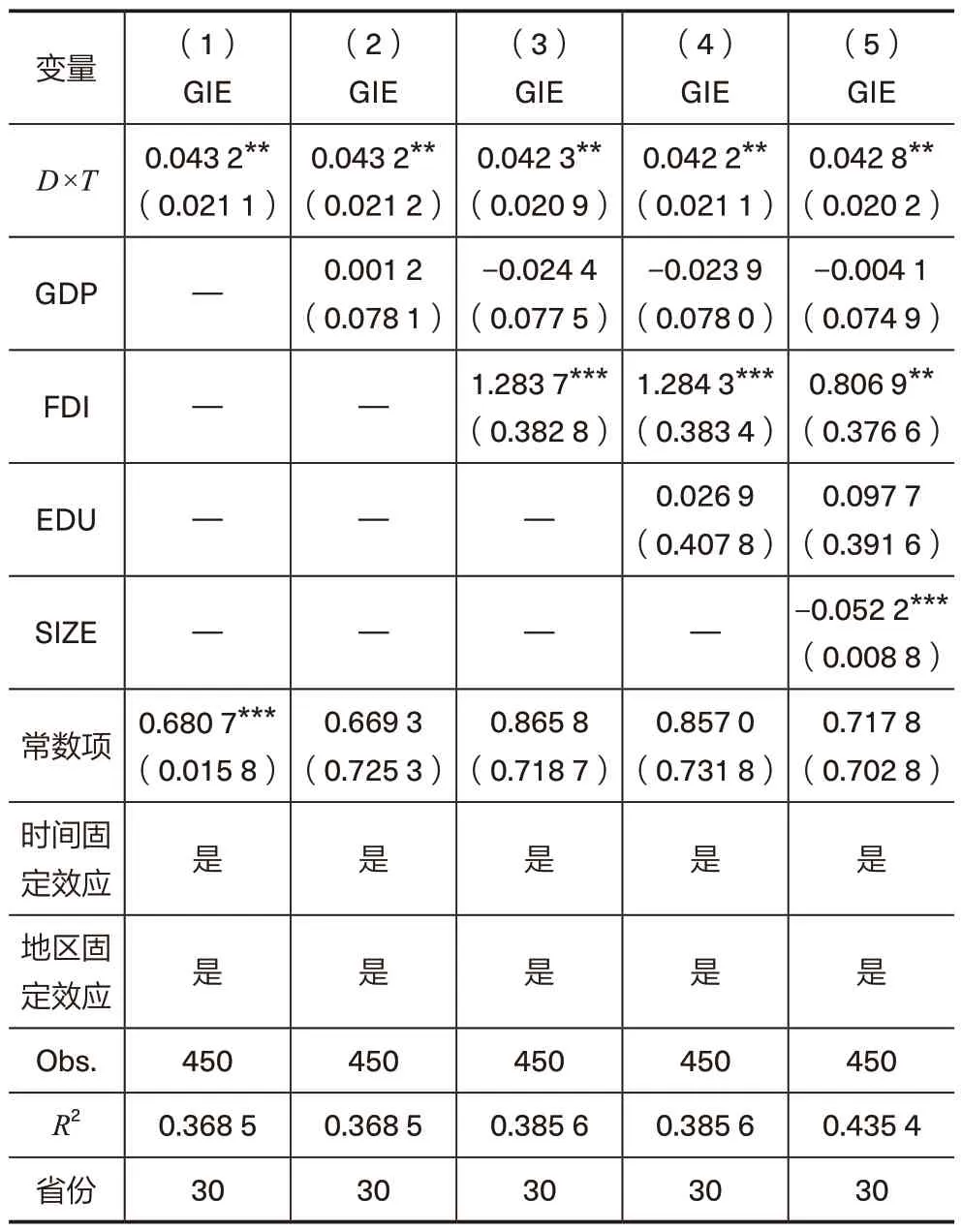

3.1.2 排污權交易政策對工業綠色創新效率的影響

在滿足政策有效性的前提下,本文進一步檢驗排污權交易政策對工業綠色創新效率的影響。最終回歸結果如表3 所示。隨著控制變量的逐步加入,交互項系數始終顯著為正,表明該政策對綠色創新效率具有正向影響。變量的系數和顯著性并未發生變化,R2值也逐漸提高,表明模型具有穩健性和良好的擬合效果。

表3 排污權交易政策對工業綠色創新效率的影響

本文研究發現排污權交易政策的實施是有效的且顯著促進工業綠色創新效率。在減排效果檢驗中本文與Zhang 等[10]、任勝鋼等[27]的研究結果一致。基于市場的排污權交易政策使得企業在減排過程中具有更大的靈活性[18],因此更易達到減排效果。排污企業在市場上售賣排污權也可得到經濟補償,從而減輕企業的減排成本[10,27]。本文進一步從工業綠色創新效率角度研究排污權交易政策的實施效果,與Zhang 等[5]、傅京燕等[6]的研究結果類似。該政策可通過經濟激勵倒逼企業的創新,實現環境和經濟的雙贏[6]。排污企業需要在購買排污權和降低污染排放中做選擇,購買排放額會增加企業成本,相反,在市場上出售多余的排放額可獲得利潤,當市場交易價格較高,企業將在利益的推動下選擇技術創新等降低污染物的排放[7,13]。一方面,環境成本增加會促使企業由高能耗產業轉向低能耗產業,推動企業產業結構轉型升級,使用清潔能源減少污染排放,從而促進綠色創新效率;另一方面,排污權交易政策會激勵企業加大研發創新投入,降低污染排放,最終促進綠色創新效率,實現綠色發展[6,13]。

對于控制變量,FDI 提高了工業企業的綠色創新效率,這與Wang 和Shao[33]的研究相同,否定“污染天堂假說”在中國的存在,外商直接投資越多,引入的新技術以及嚴格的環境準則越多,越有利于工業企業的綠色創新效率。而工業規模對工業綠色創新效率具有抑制作用,與許慧和李國英[1]的結果一致。是由于規模大的企業較難管理,進而造成企業部分效率的降低。

3.2 穩健性檢驗

為緩解本文實證分析中的內生性問題和確保本文結果的穩健性,本文進行以下穩健性檢驗。

(1)平行趨勢檢驗。雙重差分法需在政策實施之前滿足處理組和控制組企業的綠色創新效率,維持基本平行的時間趨勢,即使用雙重差分法的前提條件是滿足平行趨勢假設[10,22]。本文首先繪制處理組和控制組的綠色創新效率時間趨勢圖,以直觀揭示兩組的變化差異。為剔除異常值對估計結果的影響,對綠色創新效率進行縮尾處理。由圖1 可知,排污權交易政策實施之前,兩組的綠色創新效率變化趨勢基本平行,初步驗證平行趨勢假設成立。

圖1 時間趨勢圖

在此基礎上,本文引入政策虛擬變量與排污權交易政策實施之前各年度虛擬變量的交互項(D×T1、D×T2、D×T3)進行平行趨勢檢驗。若政策實施前的交互項不顯著,則說明滿足平行趨勢檢驗。由表4 的模型(1)可知,2006 年僅在10%的水平下顯著,且這3 個交互項聯合不顯著,表明實證結果滿足平行趨勢檢驗,即排污權交易政策出臺之前,處理組與控制組的綠色創新效率沒有顯著差異。

(2)在選擇試點省市的過程中可能存在樣本選擇偏誤,并且實際中絕對的平行趨勢也難以滿足,因此本文采用傾向得分匹配雙重差分法(PSM-DID)進行穩健性檢驗[6,20]。PSM-DID 是先通過匹配消除兩組樣本的差異再進行差分。本文選用Logit 模型并以經濟發展水平、教育水平、外商直接投資和工業規模等為協變量,使用近鄰匹配法,匹配后的平衡性檢驗如表5 所示。匹配后所有變量的標準偏差絕對值均在10%左右(未超過20%)且變量的t值不顯著,表明兩組的匹配有效且效果較好。表4 的模型(2)和模型(3)是未加入和加入控制變量后的PSM-DID 結果,核心變量交互項系數未發生明顯改變,表明本文結果具有穩健性。

表4 穩健性檢驗

表5 匹配變量的平衡性檢驗

(3)為排除其他影響因素產生的偏差,故改變政策的實施時間進行反事實檢驗[22,30]。假設政策實施年份為2006 年,且樣本期選擇2004—2008 年。若結果交互項不顯著為正,說明工業綠色創新效率的提高是由于實施的排污權交易政策,否則是其他因素導致的。由表4 的模型(4)可知交互項不顯著,表明本文結果的穩健性。

(4)為檢驗政策效果是否是由一些不可觀察因素導致的,本文進一步采用隨機選取試點省份進行穩健性檢驗[27,30]。檢驗結果不顯著表明結果可靠,否則本文結果存在偏差。本文在30 個省份中通過隨機抽樣選取11 個省份為處理組,其余省份為控制組。結果如表4 的模型(5)所示,交互項不顯著,證明本文的實證結果是穩健的。

(5)為避免因可能存在遺漏變量而產生內生性問題,本文在回歸中進一步加入更多控制變量,其中包括產業結構(第二產值占GDP 比重)、政府支持(地方科技支出占財政總支出比重)、工業化程度(工業總產值占GDP 比重)以及技術水平(技術市場成交合同額占工業產值比重)。結果如表4 的模型(6)所示,政策效應的交互項仍顯著為正。

(6)為處理衡量偏誤造成的內生性,通過加入綠色專利指標進一步衡量綠色創新效率(GIE1)。如表4 的模型(7)所示,檢驗結果與前文一致,交互項系數仍然是顯著為正的。

3.3 進一步分析

3.3.1 影響機制分析

由上述可知該政策的實施顯著提高了工業綠色創新效率,并且分析可知可能存在產業結構和研發投入這兩條影響途徑。故本文借鑒溫忠麟等[34]的三步法檢驗中介效應。首先,檢驗政策交互項對綠色創新效率的影響,前文已進行過該檢驗且交互項結果顯著。其次,檢驗政策交互項對中介變量的影響,若顯著則繼續檢驗。最后,將政策效應和中介變量共同加入模型中檢驗對綠色創新效率的影響,若中介變量系數顯著且政策效應的系數顯著減少或不顯著,則說明存在中介效應。根據上述檢驗步驟,建立如下中介效應模型:

在上式中,Mit是中介變量(產業結構和研發投入);GIE 是綠色創新效率;D×T是政策效應和時間效應的交互項;β3~β5為相應的估計系數,例如β3為政策對中介變量的影響效應,α3、α4分別代表公式(3)、公式(4)中的常數,利用回歸的方法可以估計;λ3、λ4分別代表公式(3)、公式(4)中對控制變量的影響效應,利用回歸的方法可以估計;其余變量同上。

首先檢驗產業結構這一影響途徑,產業結構(IS)用第三產業產值占第二產業產值比重進行衡量。檢驗結果如表6 的模型(1)和模型(2)。檢驗結果發現第三步中產業結構的系數并不顯著,表明不存在中介效應,即排污權交易政策無法通過調整產業結構進而改變綠色創新效率。這可能是由于排污權在初始分配中不能及時根據不同產業的差異化減排效果進行調整,降低政策的激勵效果,從而產業調整的動力低。并且排污權交易政策的試點主要是污染排放較高的企業,優化產業結構的難度較大。

其次檢驗研發投入這一影響途徑,研發投入強度(RI)使用研發經費內部支出占GDP 的比重來衡量。檢驗結果如表6 的模型(3)和模型(4)。模型(3)的核心交互項顯著為正,表明排污權交易政策的實施對研發投入具有顯著正向影響,即該政策的實施促使企業加大研發投入。同時加入研發投入和交互項后發現,研發投入仍顯著為正,交互項系數減少且不顯著,說明研發投入的中介效應成立,即排污權政策通過加大研發投入來提高綠色創新效率。排污權交易政策可激勵企業加大研發投入開發低污染技術,在節能減排的同時出售多余的排放指標,進一步提高企業收益,從而實現環境和經濟的雙贏。

3.3.2 異質性分析

制度因素會影響排污權交易政策的實施效果,因為政策的有效實施需要嚴格的環境監管和執行[13]。本文選取工業污染治理投資額占GDP 的比重來衡量環境規制強度[6],并以中位數為標準將環境規制劃分為強、弱環境規制。表6 的模型(5)和模型(6)分別為在強、弱環境規制下的模型。結果表明在強環境規制下排污權交易政策的實施效果更好。

表6 進一步分析結果

這與Ren 等[13]的結果一致,重視環境治理的政府會采取更嚴格的環境規制。嚴格的環境規制會使企業面臨高額的違法行為,降低企業偷排漏排等違法行為的可能性,進而保證排污權交易政策實施的有效性[27]。嚴格的環境規制倒逼高污染企業為降低減排成本而開展技術創新[6]。隨著污染治理資金投入的增多更易推動企業科技研發,進而提高綠色創新效率。

4 結論和政策建議

4.1 結論

本文首先基于2004—2018 年30 個省份的面板數據,通過雙重差分法檢驗排污權交易政策對環境和經濟的影響;其次用PSM-DID 等方法對本文結果進行穩健性檢驗;再次采用三步法檢驗產業結構和研發投入的中介效應;最后通過分組檢驗排污權交易對環境規制強度的異質性效應。主要結論如下:

(1)排污權交易政策的實施顯著降低工業二氧化硫排放,表明政策的實施具有減排效果。

(2)排污權交易政策的實施顯著促進工業綠色創新效率,表明該政策的實施有利于促進地區經濟的綠色發展,從而實現環境和經濟的雙贏。通過PSM-DID等一系列穩健性檢驗證明本文結果具有穩健性。

(3)通過中介效應檢驗發現排污權交易政策可通過加大研發投入促進綠色創新效率,但并未通過調整產業結構促進綠色創新效率。通過異質性分析可知,在強環境規制地區排污權交易政策的實施效果更好,顯著提高工業綠色創新效率。

總體而言,本文發現排污權交易政策的實施能夠促進中國的污染減排和綠色創新效率,表明排污權交易政策可以實現環境和經濟的雙贏,有利于實現經濟的可持續發展。

4.2 政策建議

根據本文的研究結果得出以下政策建議:

(1)應繼續推進全國排污權交易建設。結果表明中國實施的排污權交易政策能有效減排且顯著提高工業綠色創新效率,相關部門要重視排污權交易政策的建設,持續推進排污權交易政策的全國化。政府應吸取試點地區優秀經驗,并結合各自地區的特點建立健全的排污權交易制度。例如,試點地區的嚴格排放上限以及建立為企業排污權交易提供便利的排污交易中心。同時加強不同地區之間的合作交流,積極促進跨區域交易的開展,發揮市場交易的靈活性與有效性。

(2)強化政府激勵作用。本文發現排污權交易政策的影響途徑是加大企業研發投入。政府應完善定價和配額的制度設計,提高市場交易效率,發揮政府的激勵作用,激勵企業積極參與,加大自身研發投入,開發低污染、清潔的新技術提高綠色創新效率。各地區政府也可聯合其他環境政策共同實施,充分發揮市場作用和政府的干預監管作用,共同促進經濟可持續發展。

(3)建立完善的監督制度。本文研究發現強環境規制地區的實施效果更好,這表明政策的有效實施仍需要健全的環境監督。因此,政府應加快完善排污權交易政策的相關立法,加大監管力度以及各部分協同監管。嚴格的排放監管是排污權交易政策的關鍵,因此政府應確保監測企業污染排放的準確性和有效性。增強市場交易信息的透明度,建立誠信交易平臺,對于失信企業處罰并計入誠信平臺。各地區政府應結合當地的發展水平和資源配置等情況,制定差異化政策,逐漸形成當地的環境規制最優力度,最大程度發揮排污權交易政策的效果,避免資源的浪費。

本文的研究不足在于研究數據為區域層面,在接下來的研究中可以考慮從國家層面或者企業層面進行研究,從而得到更加具有針對性的政策建議。并且本文僅對于工業企業,如果在接下來的研究中可以得到更多其他行業的數據,可使結果具有通用性,更好地促進排污權交易政策發揮作用。

猜你喜歡

品牌研究(2022年26期)2022-09-19 05:54:46

中老年保健(2021年12期)2021-11-30 02:58:01

甘肅教育(2020年14期)2020-09-11 07:57:42

海峽姐妹(2019年3期)2019-06-18 10:37:10

攝影之友(影像視覺)(2019年2期)2019-03-05 08:27:14

中華詩詞(2018年11期)2018-03-26 06:41:34

Coco薇(2016年8期)2016-10-09 02:11:50

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32

體育師友(2011年2期)2011-03-20 15:29:29